Se la disponibilità e l’accesso al credito sono le chiavi fondamentali per riavviare la crescita, la riduzione degli spread è stato e rimane un passaggio obbligato per allentarne la stretta e restituire competitività alle imprese. Le banche italiane trovano difficoltà a espandere il proprio volume di impieghi a causa di: crescita del credito deteriorato, requisiti patrimoniali più stringenti, funding gap e aumento del costo della raccolta, calo dell’attività economica. A questo proposito, il Governo uscente ha adottato alcune importanti misure per facilitare l’accesso al credito, riassunte in una presentazione pubblicata sul sito del Ministero dello Sviluppo Economico.

Le misure sono tese a facilitare l’erogazione di credito bancario tradizionale (attraverso il Fondo Centrale di Garanzia e misure a sostegno dei confidi), ridurre l’indebitamento forzoso dovuto ai ritardi di pagamento da parte della PA (certificazione dei crediti e adozione Direttiva Late Payments, IVA per cassa) e rendere possibile l’accesso al mercato dei capitali anche per le imprese non quotate (riforma della finanza d’impresa per le obbligazioni, le cambiali finanziarie e gli strumenti partecipativi), attraverso un circuito di intermediazione diretta e meno centrato sugli istituti bancari per meglio sostenere l’economia reale.

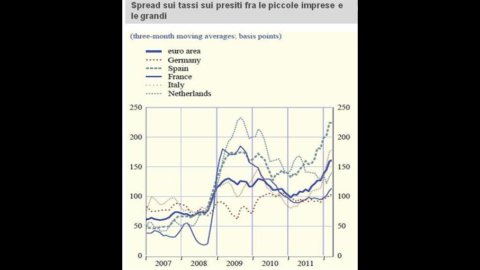

L’attuale dispersione fra paesi e classi dimensionali d’impresa segnala, infatti, il malfunzionamento del meccanismo di trasmissione della politica monetaria comune, con effetti asimmetrici e distorsivi sulla competitività. A partire da luglio 2011, a fronte di una repentina fuga di capitali privati, i flussi finanziari totali diretti in Italia sono rimasti stabili per effetto della liquidità fornita dalla BCE e utilizzata dalle banche italiane per sostituire la mancanza di funding internazionale.

Nonostante ciò, il contesto in cui operano le banche si è fatto difficile per molteplici ragioni. Da un parte, l’esplosione delle sofferenze, più che raddoppiate in meno di tre anni: a novembre 2012 quelle lorde sono state pari a 122 mld (quasi il 7% del totale dei finanziamenti). Al netto delle svalutazioni si tratta di 62 mld, pari a circa un terzo del patrimonio tangibile del sistema bancario, avendo superato il 3% sul totale dei prestiti. Accanto a questa “area di sofferenza” va tenuto conto della consistenza dell’”area grigia”, ossia dei crediti problematici (incagliati, ristrutturati, scaduti): in termini lordi oltre 100 mld (il 5,7% del totale di finanziamenti). È, inoltre, diventato più problematico l’accesso stesso al funding (con un gap di circa 240 mld), essendo aumentati i costi di tutte le forme di raccolta, soprattutto a medio-lungo termine (l’LTRO, ossia il piano di finanziamento a lungo termine della BCE, copre solo il funding fino a 3 anni). Senza dimenticare i nuovi requisiti patrimoniali previsti dalle normative internazionali di vigilanza (c.d. Basilea 3) e le regole pro-cicliche dell’EBA, l’Autorità Bancaria Europea, che hanno aumentato il Core tier 1 ratio, definito dal rapporto tra il capitale di qualità più elevata e le attività ponderate per il rischio, al 9%, con inevitabili ripercussioni di breve periodo sulla stretta del credito.

La situazione rischia di aggravare ulteriormente gli effetti dalla crisi: è quanto mai cruciale che il flusso del credito sia garantito in quantità adeguata rispetto alle esigenze del tessuto produttivo, vero motore della crescita in termini di beni, servizi e occupazione. Le banche italiane non scontano soltanto condizioni più onerose per le loro emissioni obbligazionarie: la persistenza di spread, sia pure ridotti, tra i tassi dei titoli pubblici italiani e quelli degli altri paesi europei più solidi, incide negativamente anche sui costi di tutte le altre forme di raccolta, mentre sui bilanci bancari pesano sempre di più le sofferenze e il costo per il rischio connesso con le nuove esposizioni.

Già ora la redditività delle nostre banche è molto ridotta (nel 2011 addirittura negativa), in primo luogo per effetto del contenimento del margine di interesse, sceso al di sotto dell’1% degli attivi. L’attuale scenario dei tassi crea quindi una situazione paradossale: da un lato le imprese si trovano a dover pagare tassi di interesse più elevati di quasi 200 punti base (2%) rispetto ai concorrenti tedeschi, dall’altro le banche comunque traggono da questi impieghi una redditività marginale (al netto del costo del rischio) talmente bassa da disincentivare l’erogazione di nuovi prestiti. In questo scenario, il 15% delle imprese manifatturiere si vede rifiutare un finanziamento bancario, mentre il 33% lo ottiene a condizioni peggiori.

Il Governo italiano si è adoperato per rendere possibile un’espansione delle risorse finanziarie a disposizione delle imprese. Ha innanzitutto rifinanziato il Fondo Centrale di Garanzia per 1,2 miliardi (attivati 20 mld di finanziamenti garantiti) e ne ha accresciuto l’ambito di operatività (garanzia all’80% fino a 2,5 mln). Sono state intraprese misure per facilitare l’assorbimento dello scaduto della P.A., attraverso il meccanismo di certificazione/compensazione/anticipazione dei debiti scaduti della PA (con un primo plafond di circa 6 mld). È stata recepita la Direttiva Europea sui ritardi di pagamento applicata a tutti i contratti firmati dal 1 gennaio 2013 (su questo importante argomento torneremo con un altro articolo). È stato poi facilitato l’accesso diretto al mercato del debito per le società non quotate (attraverso cambiali finanziarie, obbligazioni, anche partecipative). Non vanno dimenticate, infine, la possibilità per un’impresa in concordato preventivo di ottenere finanza interinale, autorizzata dal tribunale, in regime di pre-deducibilità e l’estensione del pagamento dell’Iva per cassa a una più ampia platea di imprese. In particolare, in base alla Direttiva Europea sui ritardi di pagamento, i nuovi termini vanno applicati a tutti i settori produttivi, inclusi gli appalti pubblici, in vigore a decorrere dal 1°gennaio 2013. Nei contratti fra imprese il termine di pagamento non deve superare i 60 giorni, mentre termini superiori devono essere espressamente pattuiti, giustificati e non gravemente iniqui. Nei contratti fra imprese e pubbliche amministrazioni è stabilito un termine perentorio di 30 giorni che può essere prorogato fino a un massimo, inderogabile, di 60 giorni nel caso in cui la transazione riguardi P.A. che svolgono attività economiche di natura industriale e commerciale o enti pubblici che forniscono assistenza sanitaria. Un modo, questo, per “smettere di accumulare problemi… dove quello del debito scaduto non è solo un problema di rapporti con la P.A., ma è purtroppo diventata un’abitudine estremamente diffusa anche tra privati. Ognuno deve allora assumersi le proprie responsabilità, non potendoci più permettere di trovare soluzioni comode nell’immediato ma insostenibili nel medio-lungo periodo”, come sottolineato dal Ministro dello Sviluppo Economico Corrado Passera.

Fin qui tutto bene, ma quando di tratta di export, l’unica vera risorsa per la crescita e l’occupazione italiana, il MiSE non può parlare di altro che del Sistema Export Banca. Il Sistema “Export Banca” prevede il pieno coinvolgimento delle banche nell’organizzazione delle operazioni di finanziamento alle imprese esportatrici italiane, grazie all’accentramento del sistema di supporto finanziario all’internazionalizzazione presso Cassa Depositi e Prestiti (CDP) con il conferimento di Sace e Simest. In particolare, CDP potrà concludere con le banche che ne facciano richiesta, incluse in una lista predisposta da ABI, contratti di provvista mirati al finanziamento bancario delle operazioni di interesse degli esportatori italiani (operatività indiretta). In alternativa, previa verifica dell’interesse bancario, CDP potrà finanziare direttamente le operazioni di importo superiore a 25 milioni di euro (operatività diretta). Ottimo strumento davvero, ma se si pensa che è stato lanciato nel 2009 e che i primi risultati concreti si sono avuti l’anno scorso, si può capire che non sia di facile applicazione. Il che significa che sulla strada del rilancio dell’export, strettamente legata all’acceso al credito delle nostre PMI, c’è ancora molto da fare (ma anche di questo parleremo in un prossimo articolo).