La pandemia ha messo a nudo tutte le falle del Servizio Sanitario Nazionale (SSN). Non solo, ha anche posto l’attenzione sulle possibili riforme. Poi, più nulla. Nonostante il varo del Piano Nazionale di Ripresa e Resilienza (PNRR), le riforme del SSN sono sparite dalla discussione pubblica per restare confinate in un angolo. Eppure, la Missione 6 del PNRR ridisegna il SSN del futuro, per esempio introducendo Case e Ospedali della Comunità proprio allo scopo di costruire la sanità territoriale; dunque, il tema dovrebbe ritornare al centro del dibattito pubblico.

Ma di quali riforme avrebbe davvero bisogno il SSN? Quali sono le percezioni degli italiani sul SSN? Sono percezioni corrette? Quale sanità vorrebbero per il futuro? Sono le domande a cui prova a rispondere l’Osservatorio per i Conti Pubblici Italiani guidato da Giampaolo Galli, a partire dai risultati di una indagine condotta appositamente da Ipsos per Laboratorio Futuro, nella sua analisi “I dilemmi del Servizio Sanitario Nazionale presente e futuro“. Tuttavia, prima di rivolgere lo sguardo al futuro, per capire i problemi di oggi e per identificare le scelte che dovremmo fare, per l’Osservatorio, è opportuno – scrivono Massimo Bordignon e Gilberto Turati – ricostruire le ragioni di alcune scelte che sono state fatte in passato e di altre che sono sempre state rimandate.

Le percezioni dei cittadini e la realtà del SSN

Durante la pandemia si è molto parlato di “definanziamento” della sanità pubblica, in particolare è nota la polemica circa i presunti 37 miliardi sottratti al SSN dai governi nel decennio 2010-2019, tanto da far pensare forse a più di un italiano che il sistema sanitario sia stato progressivamente sgretolato e la spesa pubblica per la salute ridotta al minimo. Ma come si è evoluta negli anni la spesa sanitaria pubblica?

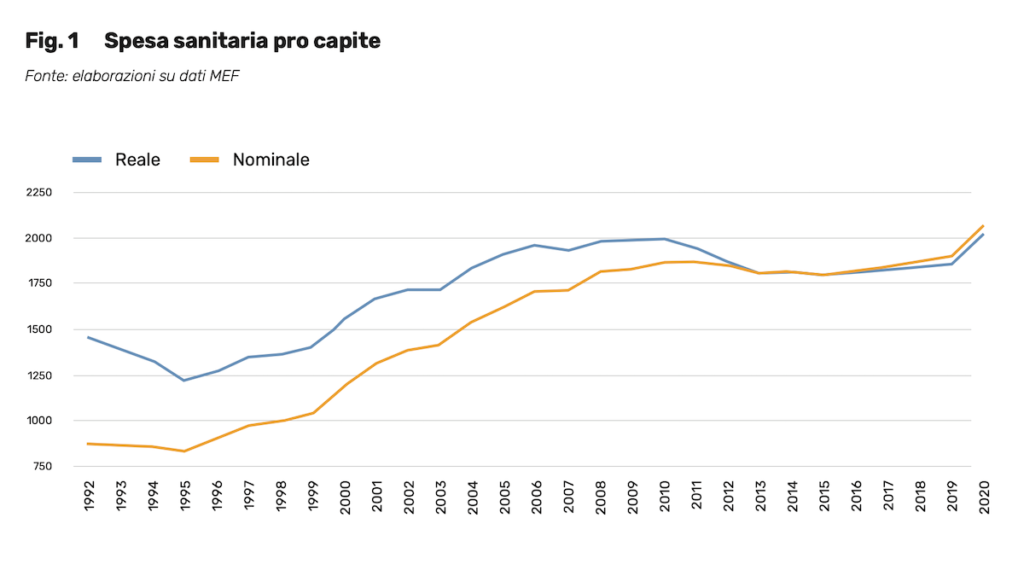

Spesa sanitaria pubblica

La Figura 1 mostra l’evoluzione della spesa sanitaria pubblica pro-capite, cioè di quanto l’amministrazione pubblica spende in media per ogni italiano, bambini compresi. Come si può vedere, dal 1995 la spesa è cresciuta sia in termini reali (cioè, al netto dell’inflazione) che nominali. Questo almeno fino alla crisi finanziaria del 2008, con il tentativo dei governi che si sono succeduti alla guida del paese di stabilizzare la spesa in un quadro macroeconomico molto difficile in cui, da un lato, il Pil si riduce pesantemente con le crisi e dall’altro, la crescita economica dopo le crisi non riesce a recuperare il terreno perduto. Dal 2000 al 2019, la spesa nominale è cresciuta da 1.179 a 1.904 euro pro capite (+61%), quella reale (avendo come base i prezzi del 2015) da 1.547 a 1.856 euro pro capite (+20%).

La qualità del servizio offerto

Su richiesta dell’Osservatorio, Ipsos ha interpellato un campione di italiani da cui emerge una percezione errata, soprattutto tra gli anziani e (sorpresa) tra i più istruiti. Ma perché? Secondo l’Osservatorio, questa percezione potrebbe dipendere dalla qualità dei servizi offerti. La popolazione italiana è molto invecchiata negli ultimi 20 anni e le fasce più anziane sono anche quelle più bisognose di servizi sanitari.

Ma la qualità è un concetto complesso da definire, ancora di più in campo sanitario; pertanto difficile da misurare. Un indicatore che spesso viene utilizzato è il risultato del “monitoraggio LEA”: una serie di indicatori (perlopiù di struttura e di processo) volti a cogliere il rispetto dei Livelli Essenziali di Assistenza nelle Regioni italiane. E dal 2012 al 2019 (l’anno pre-Covid), il “punteggio LEA” è sensibilmente migliorato in tutte le Regioni a Statuto Ordinario, ad esclusione della Calabria (che ha avuto un calo da 133 a 125), ed in tutte le Regioni a Statuto Speciale, ad esclusione della Sardegna (per la quale i dati si raccolgono dal 2017 e che ha visto un calo da 140 a 111 in tre anni). Sulla base di questo indicatore non sarebbe quindi azzardato concludere che la qualità delle cure sia migliorata nel nostro paese, un dato in contrasto con la percezione della maggior parte degli italiani.

Finanziamento Ordinario SSN

Un altro aspetto interessante per contestualizzare le percezioni sulla spesa è ragionare sul finanziamento. Tra il 2002 e il 2010, il finanziamento è aumentato in termini nominali del 39% e in termini reali di poco meno del 20%. Con il 2010, il finanziamento comincia a crescere di circa 1 miliardo di euro all’anno, con la sola eccezione del 2013 (anche a causa della recessione economica del 2012). Poi con la pandemia le risorse impegnate nel SSN crescono ancora di più: per il 2020 si arriva a 120 miliardi di euro.

E qual è la percezione degli italiani? Per il 49% il finanziamento della sanità pubblica prima del Covid si è costantemente ridotto, il 32% non è né in accordo né in disaccordo e solo il 6% non è d’accordo. Anche in questo caso, la percentuale di quelli abbastanza o molto d’accordo cresce con l’età, arrivando al 60% per la classe 55-64 anni. E anche qui sono i più istruiti ad avere percezioni più distorte.

Il confronto europeo

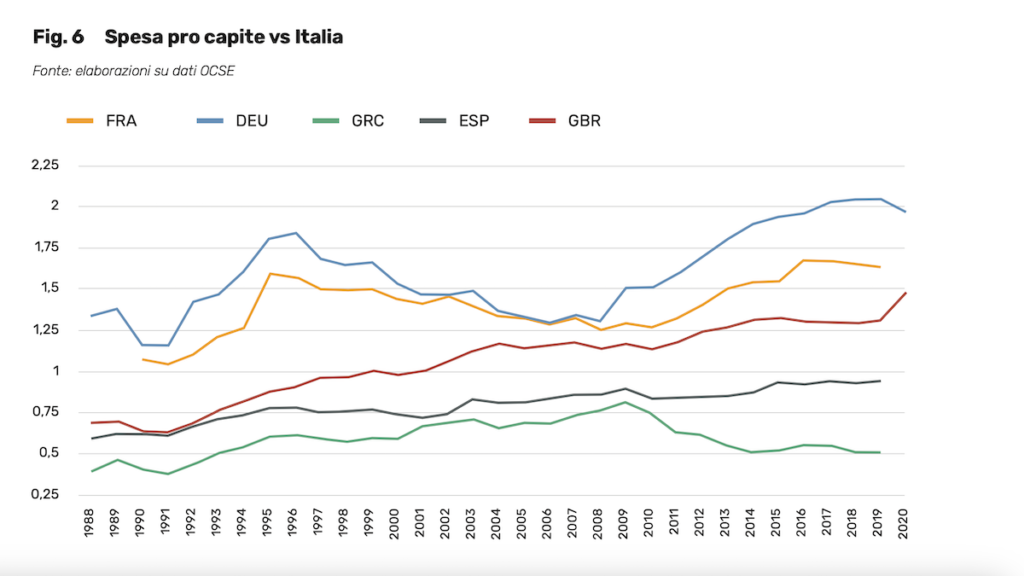

A livello europeo, Francia e Germania spendono di più del nostro paese su tutto l’arco di tempo che va dal 1988 al 2020. Un altro confronto interessante è con il Regno Unito, che spendeva meno di noi fino all’inizio del nuovo millennio e poi ci ha superato, arrivando nell’anno pre-Covid a spendere il 25% in più rispetto a noi. Per quanto riguarda la Spagna, che ha il sistema sanitario più simile al nostro, la spesa è sempre stata più bassa della nostra. Così come per la Grecia. La conclusione è che il livello di spesa per il SSN è maggiore di quella dei paesi mediterranei, ma anche che con gli anni della crisi nella seconda parte del decennio 2000-2010, l’Italia ha perso posizioni nei confronti dei paesi economicamente più forti e con una finanza pubblica in condizioni migliori, come Francia e Germania.

Che cosa ne pensano gli italiani? Un italiano su due pensa che il nostro paese spenda meno o addirittura molto meno della media europea. Coerentemente con le altre risposte, anche per il confronto europeo, si nota una crescita delle percezioni errate con l’età: il 51% nella classe di età 55-64 anni. Mentre questa volta sono i meno istruiti ad avere percezioni errate, anche se il 43% dei più istruiti pensa che l’Italia abbia una spesa inferiore alla media europea.

La struttura produttiva del SSN: dall’ospedale al territorio

Tuttavia, queste percezioni non sono campate proprio in aria. Il riferimento principale è la chiusura e la riduzione del peso dei presidi ospedalieri. In effetti, sono stati chiusi parecchi ospedali (tra pubblici e privati erano 1165 nel 2010, siamo arrivati a 992 nel 2019), anche se in alcuni casi più che di chiusura si dovrebbe parlare di riconversione in strutture per la lungodegenza e la riabilitazione (gli “Ospedali della Comunità” del PNRR), e si sono ridotti i posti letto per gli acuti. È un processo che va avanti da decenni, che non deve essere letto in rapporto diretto con il finanziamento e la spesa sanitaria, comune a tutti i paesi occidentali, che va sotto il nome di de-ospedalizzazione: il tentativo di limitare le degenze negli ospedali e offrire i servizi che non richiedono ospedalizzazione tramite strutture territoriali.

Ma perché ridurre la capacità produttiva degli ospedali? Le ragioni non sono solo (o principalmente) un problema di costi. La riduzione dei posti letto ospedalieri va letta soprattutto come una grande operazione di ristrutturazione dell’industria dei servizi ospedalieri, condotta in tutti i sistemi sanitari, per renderli più appropriati e per migliorare quindi i servizi da offrire. Quello che è successo però è che mentre il numero di posti letto ospedalieri si è ridotto, lo staff degli ospedali si è ridotto molto meno e gli investimenti sui servizi territoriali sono stati minori del previsto, in quest’ultimo caso soprattutto a causa delle forti resistenze dei medici di base ad adattare il loro ruolo ai mutamenti di ruolo dell’ospedale.

Qual è la percezione degli italiani della de-ospedalizzazione? Anche in questo caso le percezioni sono distorte, ma meno rispetto a finanziamenti e spesa.

Il ruolo dei privati e le cure ospedaliere

L’indagine Ipsos ha provato ad indagare le percezioni sul ruolo dei privati: circa un italiano su tre pensa che il privato svolga un ruolo abbastanza o nettamente maggiore sia nelle cure ospedaliere, sia in quelle territoriali.

Per quanto riguarda le cure ospedaliere in senso stretto, nonostante la de-ospedalizzazione, la produzione del servizio è largamente in mano pubblica. Naturalmente le variazioni regionali sono consistenti: ma la Lombardia, che nell’immaginario collettivo ricalca la regione dove il privato trionfa, si colloca esattamente sulla media nazionale, superata persino dall’Emilia Romagna. Gli estremi sono rappresentati dalla Basilicata da un lato, dove il privato è quasi inesistente, e dalla Calabria e dalla Campania, dove il privato accreditato tocca quote di mercato superiori al 30%.

Questo quadro aiuta a chiarire due questioni per l’Osservatorio: primo, nonostante la de-ospedalizzazione, i servizi ospedalieri sono ancora largamente in mano pubblica; secondo, laddove i servizi ospedalieri si avvicinano ai servizi sociali (le lungodegenze) e ancora più dove l’aspetto sociale del servizio è preminente rispetto a quello sanitario (le residenze assistenziali), il privato gioca un ruolo rilevante perché il pubblico ha storicamente rinunciato ad intervenire nella produzione del servizio. Inoltre, i privati giocano un ruolo di rilievo anche nella sanità territoriale e questo probabilmente dà conto delle difficoltà di coordinamento che l’azione riformatrice incontra sul fronte dei servizi territoriali.

Insomma, le strutture produttive ci sono ma serve qualcuno che le leghi e le trasformi in un network di servizi per l’utenza. Sembra inevitabile associare questo ruolo ai medici di medicina generale, ma anche in questo caso si tratta di professionisti privati.

Dilemmi per il futuro

Ma qual’è il futuro del SSN dopo anni di sostanziale immobilismo? Il PNRR ha chiaramente indicato la rotta. Restano tuttavia aperti alcuni grandi dilemmi. Ecco quali:

- Il primo è la questione del decentramento. La maggioranza degli intervistati è a favore del sistema attualeIl (soluzione decentrata a livello regionale, con lo Stato nel ruolo di regista che fissa le regole del gioco per tutte le regioni). Si tratta solo di farlo funzionare. È interessante anche notare che un italiano su quattro nella classe di età 18-24 preferirebbe avere un sistema di assicurazioni private parallelo al SSN.

- La seconda il ruolo degli ospedali e delle cure territoriali. Il 54% degli intervistati opta per una riforma della medicina territoriale che punti a coinvolgere maggiormente nella cura dei pazienti una categoria (i medici di medicina generale) che finora ha preferito difendere strenuamente lo status quo.

- Un’ultima questione concerne il ruolo degli ospedali privati. La maggioranza degli intervistati (43%) punta ad un allineamento degli ospedali privati con quelli pubblici, in particolare sul fronte del Pronto Soccorso, per l’accesso ai finanziamenti. Mentre il 31% (nella classe di età 55-64 anni) crede nell’esclusione del privato dai finanziamenti pubblici. Invece i giovani (40% nella classe di età 18-24 anni) ritengono che gli ospedali privati dovrebbero essere focalizzati su cure di qualità e percorsi innovativi.

Gli scenari

Che cosa si prospetta dunque per il SSN? L’Osservatorio azzarda tre scenari considerando che rispetto a 40 anni fa, la società italiana è molto cambiata (soprattutto a livello demografico e di invecchiamento della popolazione). Questo dato porta con sé almeno tre conseguenze: aumenteranno le richieste di servizi di lungodegenza, l’invecchiamento è un sinonimo di cronicizzazionee e l’aumento delle cronicità è la ragione principale che sostiene il ripensamento dei sistemi sanitari.

Assetto Istituzionale

Partiamo dall’assetto istituzionale del SSN: la gestione della sanità rimarrà la stessa. Tuttavia, è necessario dare attuazione piena all’articolo 119 della Costituzione, avvicinando le decisioni di spesa in campo sanitario a quelle del finanziamento, per aumentare la responsabilizzazione dei decisori regionali. Questo richiede una nuova discussione sui tributi propri che possono essere assegnati alle regioni; la probabile futura eliminazione dell’IRAP (un’imposta ormai priva di senso giuridico, dopo la sottrazione della componente principale della sua base imponibile) potrebbe offrire una occasione per una riflessione generale. Senza naturalmente nascondersi, qualunque sia il modello di finanziamento, sia le difficoltà amministrative indotte dalle differenze dimensionali tra le regioni italiane, sia le differenze nei livelli di reddito, che richiedono comunque di mantenere ampi trasferimenti a favore delle regioni più povere. È in questo quadro che si dovrà inserire anche la discussione sul federalismo differenziato, ex-art. 116 della Costituzione.

Risorse

Sul fronte delle risorse, arduo sarà rendere compatibile l’aumento della domanda con le difficoltà del finanziamento. Il nostro SSN, come gli altri comparti della spesa sociale, è di fatto finanziato con un sistema a ripartizione: i lavoratori di oggi pagano imposte e contributi sociali per finanziare la produzione di servizi e il pagamento dei trasferimenti a chi ne ha bisogno oggi. L’invecchiamento della popolazione ci ricorda che lo sbilanciamento tra chi lavora (e paga) e chi fruisce dei servizi non è rilevante solo per le pensioni, lo è anche per gli altri comparti di spesa, inclusa la sanità, visto che gli anziani (che non lavorano) sono i maggiori fruitori dei servizi sanitari. L’equazione richiederà o una revisione profonda del sistema tributario, in modo da associare al prelievo anche redditi e cespiti ora totalmente o parzialmente esclusi dall’onere tributario (per esempio rivedendo la tassazione dei consumi e del patrimonio e anche le miriadi di meccanismi agevolativi esistenti nell’Irpef e negli altri tributi), o la rinuncia all’universalismo, cioè ad una delle caratteristiche fondanti del SSN. L’alternativa di aumentare ulteriormente la pressione fiscale sui redditi da lavoro, particolarmente lavoro dipendente (l’84% dei redditi attualmente sottoposti all’Irpef) non pare praticabile, alla luce del fatto che essa è già molto elevata in Italia (il cuneo fiscale sul lavoro, comprensivo di tributi e contributi, è tra i più alti di Europa, 6 punti percentuali più della media europea) e che impone già forti distorsioni, tra cui una bassa domanda di lavoro regolare.

Si può rinunciare all’universalismo in due modi: o riducendo lo spazio dell’assicurazione pubblica, i LEA ora garantiti dalla Costituzione; oppure introducendo una maggiore selettività nei servizi offerti, scegliendo per quali servizi e/o per quali categorie di cittadini preservare la gratuità del servizio pubblico e per quali introdurre invece un sistema di maggior compartecipazione alla spesa. In entrambi i casi, è necessario ragionare sul ruolo che dovrebbero giocare gli assicuratori privati, riconoscendo che in realtà il processo è già iniziato e che richiede di essere maggiormente regolato. È almeno dagli inizi degli anni Novanta, infatti, che il tema delle assicurazioni sanitarie integrative è sul tappeto: non si è mai provato però seriamente a discuterne, un’ulteriore conferma delle difficoltà di riformare l’attuale SSN e di deciderne la rotta. Ma i nodi finiranno inevitabilmente per arrivare al pettine.

Organizzazione

Per quanto riguarda gli aspetti organizzativi, qualsiasi valutazione su quale sia il rapporto “necessario” tra posti letto e popolazione non potrà slegarsi dall’integrazione del ruolo dell’ospedale con le strutture territoriali. La rotta, in questo caso, è stata tracciata dal PNRR fino almeno al 2026: c’è già in programma di realizzare “Ospedali della Comunità” e “Case della Comunità”; è su questo progetto che devono inserirsi le valutazioni sul livello congruo di posti letto ospedalieri. Naturalmente, i posti letto vanno poi resi operativi tramite il personale. Per quanto riguarda il personale sanitario, sempre in base ai dati dell’ultimo annuario del SSN, c’è stato un aumento del numero di medici ma soprattutto del numero di infermieri, che sono tornati al livello di dieci anni fa. Si tratta di un dato confortante, mentre sconforta la mancanza di personale per i servizi territoriali, proprio quelli sui quali maggiormente punta il PNRR. Servirà in particolare riformare la medicina territoriale, per renderla più appetibile ai giovani medici.

Se le assicurazioni private possono dare una mano sul fronte finanziario, occorre infine capire cosa fare del privato produttore di servizi. L’investimento del PNRR sarà in grado di spostare il peso del pubblico produttore in aree tradizionalmente dominate dei privati, tramite gli Ospedali e le Case della Comunità? È possibile pensare ad un modo nuovo di fare medicina territoriale che non sia quello dei contratti con professionisti autonomi come gli attuali medici di medicina generale? Queste domande, conclude l’Osservatorio, sono le stesse che ci poniamo ormai da almeno vent’anni e senza una risposta adeguata sarà difficile intravedere cosa sarà del SSN del futuro.