L’era dell’austerity è finita? Stando alle dichiarazioni degli ultimi tempi, sembrerebbe di sì. Si sono susseguite, infatti, una serie di dichiarazione da parte dei funzionari della Comunità Europea circa l’adozione di una strategia meno “intransigente” per la soluzione della crisi europea.

“L’austerità non è più sufficiente” (Enrico Letta – Presidente del Consiglio del Governo Italiano)

“Stiamo raggiungendo i limiti di efficacia e accettazione politica e sociale delle nostre politiche economiche” (José Barroso – Presidente Eurogruppo)

“È necessaria una politica favorevole alla crescita” (Eurogruppo, dichiarazione ufficiale)

“Ai Paesi europei in difficoltà, come Spagna, Portogallo e Grecia, dovrebbe essere dato più tempo per ridurre i deficit di bilancio” (Christine Lagarde, FMI)

Che le “buone” intenzioni d’adottare politiche economiche meno rigide e più orientate alla crescita nell’UE si trasformino in un piano d’azione coordinato (e sostenibile) in favore della ripresa non è per nulla scontato. È però ormai evidente a chiunque si guardi attorno e legga qualche statistica economica come le politiche di sola austerity abbiano effetti disastrosi per l’economia, in particolare per le economie più fragili dell’area euro. Italia in testa.

Non manca il dibattito di natura accademica: imperversa infatti un’accesa discussione al limite della telenovela sul celebre articolo (originariamente falsato da un errore di calcolo d’imbarazzante banalità) degli economisti Rogoff e Reinhart. Articolo da cui, a torto o a ragione, molti hanno concluso che un debito pubblico superiore al 90% del PIL impatta negativamente sulla crescita economica. Ora queste conclusioni (a mio parere uno dei più lampanti esempi di confusione tra causalità e casualità… ma magari di questo ne parliamo un’altra volta) sono messe in discussione da una parte della comunità accademica e giornalistica.

In breve, l’austerità non è per niente di moda e l’Europa si trova a un crocevia: occorre cambiare strada, perché così non si va da nessuna parte. Sebbene non esista ancora una strategia condivisa che vada in questa direzione, è chiaro che l’attenzione dei Paesi dell’Eurozona si è spostata verso quelle riforme in grado di restituire fiducia ai cittadini nel proprio futuro, rivitalizzando il “progetto Europa” e mettendo al centro dei loro programmi la politica economica.

Si tratta di ideare una ricetta comune per l’eurozona, con un coordinamento tra i Paesi, che favorisca una crescita economica sostenibile. Tra le linee d’azione più probabili vi sono le seguenti:

– una politica industriale che rivitalizzi il mercato del lavoro, riducendo la disoccupazione, e che rilanci gli investimenti, in particolare quelli legati a innovazione, ricerca e sviluppo;

– sostegno alle piccole-medie imprese, soprattutto in Italia, favorendo l’imprenditorialità;

– politiche fiscali di razionalizzazione della spesa pubblica (ad esempio, in Italia, attraverso la riduzione dimensionale della Pubblica Amministrazione e la sua digitalizzazione);

– politiche attente ad uno sviluppo sostenibile e attento all’ambiente.

Queste azioni, correttamente applicate, potrebbero portare a miglioramenti nel medio termine sul fronte occupazionale, con conseguente rilancio dei consumi, degli investimenti, dei profitti aziendali e, in definitiva, della crescita economica, in Europa e nel resto del mondo. Scenario da sogno.

Bisogna ammettere però che una strategia seria di soluzione della crisi europea ancora non è stata concretamente disegnata dai leader politici del continente. La stiamo tutti aspettando ansiosamente. Dunque il rischio che si abbandoni l’austerità senza procedere a serie riforme strutturali di cruciale importanza esiste (…conosciamo i leader politici europei, lo spirito di Cetto La Qualunque è sempre in agguato). Questo potrebbe mettere in pericolo quella relativa calma finanziaria indotta dall’azione della BCE negli ultimi 12 mesi. Insomma, bisogna evitare di gettare alle ortiche il lavoro già svolto.

PASSIAMO DAL PUNTO DI VISTA DEL CITTADINO A QUELLO DEL RISPARMIATORE

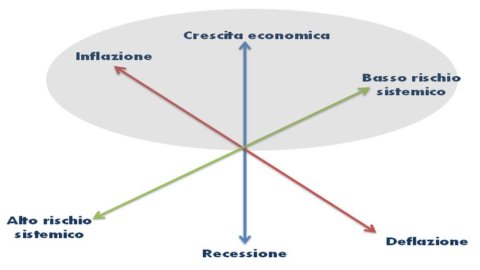

Ipotizziamo di essere ottimisti e di volere definire un portafoglio che abbia come tesi d’investimento questo scenario virtuoso di ritorno alla crescita attraverso un allentamento dell’austerity. Proviamo a schematizzare in modo (molto) approssimativo i principali fattori di rischio:

Le idee d’investimento sulle quali puntare corrispondono all’area evidenziata con il grigio nella figura (cliccare sull’immagine per ingrandirla): uno scenario costituito dalla combinazione di crescita economica, minori rischi di sistema (quelli che impattano in modo devastante sull’intera economia mondiale o sue porzioni rilevanti), verosimili rischi d’inflazione (che spesso accompagnano il ritorno alla crescita).

Advise Only ha provato a individuare i temi d’investimento da privilegiare in questo scenario:

– titoli di Stato dei Paesi PIIGS ad elevata duration, cioè a lunga scadenza), che beneficerebbero di un’ulteriore discesa degli spread e dei rendimenti;

– titoli di Stato a medio termine indicizzate all’inflazione italiana, per proteggere dalla possibile crescita dell’inflazione;

– azioni europee del settore dei consumi, che dovrebbero rivitalizzarsi; pensiamo in particolare ai consumi discrezionali (più penalizzati durante la crisi), ma anche il settore dei beni di largo consumo;

– azioni europee del settore industriale, con particolare enfasi sul segmento small-mid cap, che potrebbe ricevere lo slancio maggiore da una ripresa economica;

– azioni del settore digitale e tecnologico, sul quale è verosimile vi siano incentivi ed innovazione;

– azioni legate al tema del “private equity”, per via della sua funzione di “enzima” che stimola l’attività imprenditoriale (beneficiandone in termini di profitti);

– azioni del settore “materials” (materiale legato all’edilizia, packages, materie di base, ecc…) su scala globale, fortemente penalizzate nei prezzi oggi (ottime valutazioni = rapporto P/E e rapporto P/B sotto la media storica), ma con buon potenziale in caso di rilancio della produzione.

Queste idee d’investimento sono finite dritte-dritte in un portafoglio condiviso nella Community di Advise Only: “Less ” (se vogliamo, è un cugino dei ). Non è certo un portafoglio per pavidi, in quanto punta su uno scenario ben definito (tenuta della zona euro e ripresa della crescita economica), che ha una discreta probabilità di avverarsi (ce lo auguriamo tutti)… ma che potrebbe anche non verificarsi. Con tutti i rischi finanziari associati.

Mi fermo qui. Perché la cosa migliore è andare a scoprire i dettagli del portafoglio “Less Austerity” sulla nostra Community e discuterne lì.