Da un paio di mesi il dibattito sulle possibili difficoltà di alcuni fra i paesi emergenti si è progressivamente arricchito di contributi, fra i quali ricordiamo quello – illuminante – del prof. Giulio Sapelli sulle pagine di questo giornale (“Dove vanno i Brics nella nuova stagione della globalizzazione”, 28 agosto 2013).

Alle molte autorevoli voci si aggiunge ora quella della SACE, che pubblica sul suo sito un focus dal titolo “Un’estate calda per i paesi emergenti”.

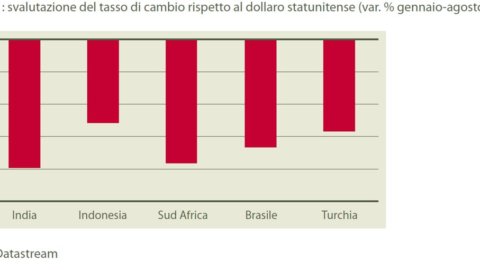

A partire da metà maggio sono andate aumentando le tensioni sui mercati dei capitali internazionali. Le valute di 5 grandi economie (India, Turchia, Sudafrica, Brasile e Indonesia) hanno subito pressioni al ribasso che hanno comportato deprezzamenti nell’ordine del 15-20% da inizio anno.

Alla base di questi deprezzamenti, secondo SACE, sta un riaggiustamento nel flusso dei capitali internazionali che ha provocato un aumento dei movimenti in uscita dai mercati emergenti. Dietro questi movimenti ci sono essenzialmente due fenomeni:

– la riduzione del gap di crescita tra paesi avanzati e paesi emergenti. In questi ultimi del resto un rallentamento della espansione, dopo anni di sviluppo a ritmi molto elevati, era prevedibile; mentre in molti paesi avanzati – purtroppo non nel nostro – l’economia sembra ricominciare a crescere dopo un quinquennio di crisi;

– l’annuncio di una revisione della politica iper-espansiva della Federal Reserve negli Stati Uniti.

In termini di rischio paese, quale sarebbe nel breve termine l’impatto di queste consistenti variazioni nel tasso di cambio per India, Turchia, Indonesia, Brasile e Sud Africa? Si tratta di nazioni con situazioni macroeconomiche difformi, che non consentono una risposta univoca.

In termini di esposizione creditizia, per quanto paesi come India e Brasile presentino livelli di debito pubblico consistenti, la percentuale di debito in valuta estera risulta contenuta, sia in relazione al solo debito pubblico sia considerando anche il debito del settore privato. Diverso il caso di Turchia, Indonesia e Sudafrica, che hanno livelli di debito estero più elevati (nel caso del Sudafrica concentrato soprattutto nel settore privato).

SACE conclude con realismo che è di¬fficile pensare che le attuali turbolenze sui mercati valutari possano portare verso una crisi finanziaria in piena regola paesi quali India, Turchia, Indonesia, Brasile o Sudafrica. Ulteriori pressioni sulle valute di riferimento non sono tuttavia da escludere e, se sommate ad altre fragilità (vedi in particolare il caso del Sudafrica), potrebbero creare seri problemi all’economia dei singoli paesi.

Il rischio è legato maggiormente alle controparti private e alla loro esposizione in valuta estera in termini di debito, costi e ricavi.

Occorre quindi fare attenzione a controparti locali particolarmente esposte al deprezzamento della valuta, dovuto a:

– elevata percentuale di debito in valuta forte (soprattutto se a breve scadenza);

– scarsa integrazione verticale e necessità di approvvigionamenti dall’estero, in particolare qualora i clienti di riferimento siano concentrati sul mercato locale e in settori ad alta elasticità della domanda al prezzo.