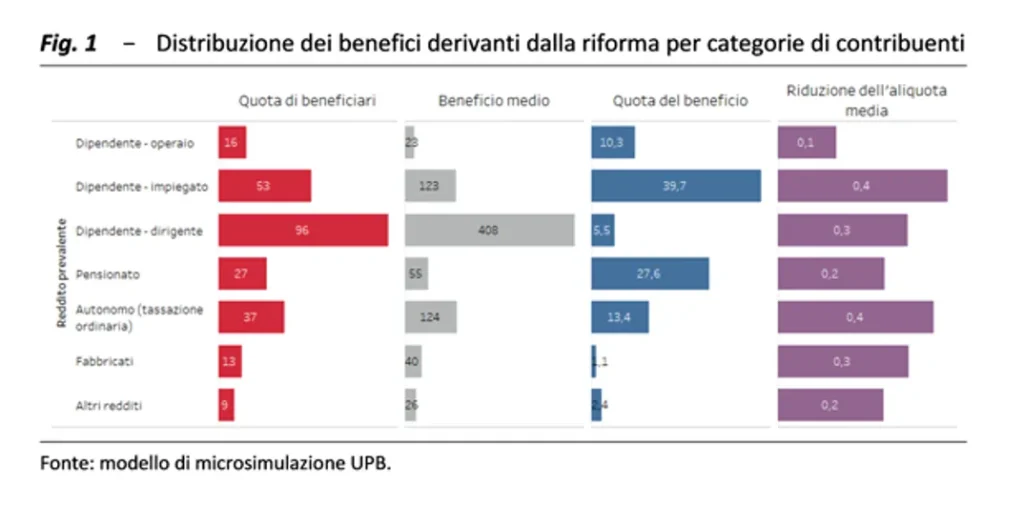

Seguendo nei Tg i servizi dedicati alle audizioni paludate sul ddl di bilancio al Senato ho avuto un attimo di smarrimento e mi sono chiesto se mai Istat, Upb e Banca d’Italia si fossero trasferite in Corso d’Italia 25 a Roma, dove sta la sede storica della Cgil. La vulgata portava alla seguente conclusione: la riduzione dal 35 al 33% dell’aliquota intermedia è un regalo ai “ricchi”. Seguivano gli importi annui del beneficio: nell’ambito dei lavoratori dipendenti, il beneficio medio è pari a 408 euro per i dirigenti, 123 per gli impiegati e 23 euro per gli operai; per i lavoratori autonomi è di 124 euro e per i pensionati di 55 euro. In termini di aliquota media la riduzione risulta compresa fra 0,1 punti percentuali per gli operai e 0,4 di impiegati e lavoratori autonomi in tassazione ordinaria. La riduzione dell’aliquota legale dal 35 al 33% nell’intervallo di reddito tra 28.000 e 50.000 euro produce una riduzione dell’aliquota media effettiva, che aumenta progressivamente con il reddito a partire da 28.000 euro fino a un massimo dello 0,8% in corrispondenza di 50.000 euro, oltre il quale, data la costanza del risparmio d’imposta (440 euro), la riduzione dell’aliquota media scende progressivamente. Fin qui l’Upb.

Analisi Istat: chi beneficia davvero della riduzione

Ma incautamente l’Istat non faceva molto caso agli effetti delle parole quando scriveva nella nota consegnata alle Commissioni Bilancio riunite che ordinando le famiglie in base al reddito disponibile equivalente e dividendole in cinque gruppi di uguale numerosità, emergeva come oltre l’85% delle risorse siano destinate alle famiglie dei quinti più ricchi della distribuzione del reddito: sono infatti interessate dalla misura oltre il 90% delle famiglie del quinto più ricco e oltre due terzi di quelle del penultimo quinto. Il guadagno medio va dai 102 euro per le famiglie del primo quinto ai 411 delle famiglie dell’ultimo. Per tutte le classi di reddito il beneficio comporta una variazione inferiore all’1% sul reddito familiare. In certi casi – come per il Confetto Falqui di altri tempi – basta la parola, soprattutto se è maledetta come il sostantivo plurale “ricchi”.

Sfatare il mito del “regalo ai ricchi”

A questo punto è uscita la solita litania delle diseguaglianze che aumentano. In verità sarebbe bastato continuare la lettura dei pregevoli documenti depositati per ristabilire la coerenza delle scelte compiute rispetto all’obiettivo dichiarato dal governo di tenere conto dei redditi dei c.d. ceti medi impoveriti e bistrattati dalle politiche seguite fino ad ora dai governi. Come ha indicato nella sua Memoria la Banca d’Italia, la riduzione dell’aliquota dell’Irpef per il secondo scaglione di reddito favorisce i nuclei dei due quinti più alti della distribuzione, ma con una variazione percentualmente modesta del reddito disponibile. Gli effetti dei principali interventi in materia di assistenza sociale si concentrano invece sui primi due quinti delle famiglie e sono anch’essi modesti.

Sono anni, quanto meno dall’inizio della pandemia, che in Italia i percettori di redditi lordi da 35.000 euro in su sono stati dichiarati ricchi per legge. Infatti questi contribuenti (se pensionati hanno visto manomettere la rivalutazione dell’assegno) sono stati esclusi da tutti i benefici di vario tipo predisposti a compensazione degli effetti delle crisi che si sono susseguite durante e dopo la pandemia, nonostante siano loro a pagare la quota largamente prevalente dell’Irpef. Anzi, le misure adottate nel periodo 2021-26 hanno accresciuto la progressività dell’Irpef e aumentato la capacità redistributiva del sistema.

Impatto della riduzione della seconda aliquota Irpef

La riduzione della seconda aliquota dell’Irpef dal 35 al 33% comporta un minore gettito di 3 miliardi all’anno. Ne beneficerebbero i contribuenti con reddito complessivo superiore a 28.000 euro, in misura crescente fino a un massimo di 440 euro annui per redditi pari o superiori a 50.000 euro. Per i redditi superiori a 200.000 euro il vantaggio si potrebbe ridurre, fino ad annullarsi: è previsto il taglio di una serie di detrazioni per oneri, fino a concorrenza della riduzione di imposta dovuta alla minore aliquota. L’intervento fa seguito ad altre misure di riduzione di imposte e contributi, prevalentemente a favore dei redditi più bassi, introdotte negli scorsi anni.

Secondo le stime effettuate dall’Upb, la riduzione di due punti di aliquota riguarderà poco più del 30% dei contribuenti (circa 13 milioni, quanti sono oltre la soglia dei 28.000 euro di reddito), determinando a regime una riduzione di gettito Irpef di circa 2,7 miliardi, cifra leggermente inferiore a quanto riportato nella Relazione tecnica. Circa il 50% del risparmio di imposta va ai contribuenti con reddito superiore ai 48.000 euro, che rappresentano l’8% del totale. Anche su questi numeri è bene non fare demagogia: non si tratta di un privilegio destinato a pochi. In effetti il numero dei contribuenti che rientra nel beneficio è abbastanza ridotto, ma su di loro grava una parte rilevante del gettito Irpef.

Squilibri fiscali e carico sulle famiglie ad alto reddito

Itinerari previdenziali è da sempre in prima linea nel mettere in evidenza gli squilibri del prelievo fiscale, da cui emergono dati non riferibili a un paese del G7, perché sono nel contempo troppi coloro che denunciano redditi al limite della sopravvivenza e troppo pochi coloro che vantano redditi elevati. A sobbarcarsi il grosso del carico fiscale è di fatto il 15,37% dei contribuenti con redditi da 35.000 euro in su: poco meno di 3,5 milioni di persone che versano il 62,19% dell’ammontare Irpef derivante da lavoro dipendente. Anche tra gli autonomi, sui redditi dai 35.000 euro in su pesa gran parte del carico fiscale: sopra questa soglia, la pubblicazione conta infatti il 36,97% dei contribuenti, i quali corrispondono ben l’89,26% dell’intera Irpef versata dalla categoria. I pensionati con redditi da 35.000 euro in su sono solo il 13,94% e versano il 46,33% dell’Irpef.

In sostanza, la manovra sulle aliquote non premia i ricchi ma ristabilisce un minimo di equità a favore dei ceti che hanno sostenuto di peso le entrate fiscali dello Stato senza avere nulla in cambio. Dal 2019 al 2023 lo Stato ha incassato 25 miliardi dal fiscal drag. L’esborso gonfiato dall’inflazione è stato compensato a vario titolo per i redditi inferiori ai 35.000 euro. I 2,7 miliardi previsti nel ddl bilancio 2026 sono una parziale restituzione del fiscal drag per i contribuenti esclusi per il loro reddito da tutti i benefici fiscali, contributivi e assistenziali.

Scheda (Upb) riepilogativa: principali misure Irpef 2026

- Misure Irpef 2026 a favore di redditi medi e alti, metà dei benefici a quelli oltre i 48.000 euro

- Dal 2021 il fiscal drag più che compensato per redditi da lavoro tra 10.000 e 32.000 euro, recupero parziale per pensionati e autonomi

- Alle famiglie benefici netti per 18,6 miliardi nel triennio esclusi gli interventi Irpef

- Imprese e autonomi risultano contributori netti alla manovra per 7,4 miliardi nel triennio

Ma alla fine dei conti c’è una verità che non viene ammessa. Si lamenta che tra la fine del 2019 e il secondo trimestre del 2023 le retribuzioni reali orarie nel settore privato non agricolo si sono ridotte di oltre 10 punti percentuali, per poi risalire di circa tre punti fino al secondo trimestre del 2025. È improprio – afferma la Banca d’Italia – assegnare al bilancio pubblico il compito di recuperare il potere d’acquisto perduto dai lavoratori, soprattutto quando la redditività delle imprese può consentire che questo avvenga attraverso la contrattazione. In prospettiva, la crescita dei salari reali non può che essere sostenuta da un sistema di relazioni industriali ben funzionante e da un rilancio della produttività del lavoro (che si è ridotta di oltre un punto percentuale dalla fine del 2019). Chi glielo spiega a Landini?