Dal 1° luglio 2026 sono entrate in vigore le nuove disposizioni sull’adesione automatica alla previdenza complementare per i lavoratori dipendenti del settore privato.

Le nuove regole riguardano la destinazione del TFR maturando al momento dell’assunzione e distinguono tra lavoratori alla prima assunzione e lavoratori che hanno già avuto precedenti rapporti di lavoro.

Tfr: le nuove regole per i lavoratori alla prima assunzione

I lavoratori alla prima assunzione, hanno a disposizione 60 giorni per rifiutare con forma scritta il conferimento automatico del tfr alla forma pensionistica collettiva applicata in azienda. Già a questo punto è necessario un chiarimento: a che cosa si riferisce la prima assunzione? Sicuramente si tratta del primo ingresso nel mercato del lavoro con il relativo rapporto. Si direbbe pertanto che la nuova norma si applica ai neo occupati. Ma che cosa succede ad un lavoratore che viene assunto da un’altra azienda e che magari ha già aderito ad una forma di previdenza complementare? In fondo anche per questo soggetto si tratta di una prima assunzione nell’altra azienda con la quale accende per la prima volta un rapporto attinente all’ accreditamento di un nuovo tfr. Il datore di lavoro è sempre tenuto a praticare la formula del silenzio/assenso a meno che non sia espresso un rifiuto all’interno dei canonici 60 giorni, durante i quali può indicare al datore a quale fondo destinare i ratei di tfr maturandi. Non ha la possibilità di optare per il mantenimento del tfr nella nuova azienda a meno che non abbia riscattata interamente la sua posizione nel fondo precedente.

Tenuto conto dell’ordinaria mobilità all’interno del mercato del lavoro, questo meccanismo potrebbe determinare un processo di implementazione delle adesioni per il tramite della forma di silenzio/assenso superiore a quella riferibile all’occupazione del primo impiego. Questa sembrerebbe essere la posizione corretta, comunque meritevole di un chiarimento.

In sostanza, sarebbe la dinamica stessa del mercato del lavoro (soprattutto con assunzioni a tempo indeterminato) a trascinare seco anche l’adesione alle forme di previdenza complementare in una direzione in cui sia prevalente la previdenza negoziale e collettiva. Su quale scenario – dopo trent’anni di esperienze – interviene questa ‘’svoltina’’ (già anticipata nella contrattazione collettiva di alcuni settori)? Risponde a questa domanda – con l’esaustività dei suoi rapporti annuali – la Covid che è l’autorità di vigilanza nel settore a cui è stato conferito da anni l’incarico di tenere d’occhio gli investimenti delle Casse dei liberi professionisti.

Il sistema pensionistico complementare in Italia

Alla fine del 2025, il sistema contava 273 forme pensionistiche complementari per complessivi 10,425 milioni di iscritti, il 4,8 per cento in più rispetto al 2024. In rapporto alle forze di lavoro – aggregato comprensivo degli occupati e delle persone in cerca di occupazione di età maggiore di 15 anni – il tasso di partecipazione è salito al 39,9 per cento (38,3 per cento nel 2024); se riferito ai soli individui che hanno versato contributi nel 2025, esso si attesta al 29 per cento (27,6 nel 2024). Ovvero vi sono circa 2,7 milioni di iscritti di evasori che non incrementano il loro montante contributivo a scapito dell’importo della futura pensione privata. A depauperare il capitale concorrono poi le possibilità di anticipazioni (per finalità diverse dalla previdenza) e i riscatti. Sono queste opzioni vere e proprie ‘’tangenti’’ che la previdenza a capitalizzazione versa al TFR che è la sua principale fonte di finanziamento e che obbliga per banali motivi di convenienza l’ammontare finalizzato alla previdenza complementare a fornire le stesse opportunità assicurate da questo istituto retributivo (appunto le anticipazioni e i riscatti per quote molto elevate del maturato tramite i versamenti del tfr e dei contributi delle parti sociali).

Qui sta il grande equivoco della previdenza complementare all’italiana che ha finito per essere – a causa della sua dipendenza dal tfr e dalle sue regole – un investimento in capitale, favorito dal trattamento fiscale (5.300 euro di versamenti deducibili all’anno), dalla disponibilità attuale e non alla fine del rapporto di lavoro del tfr e dal contributo che solitamente è tenuto ad erogare il datore sulla base dei vincoli contrattuali istitutivi.

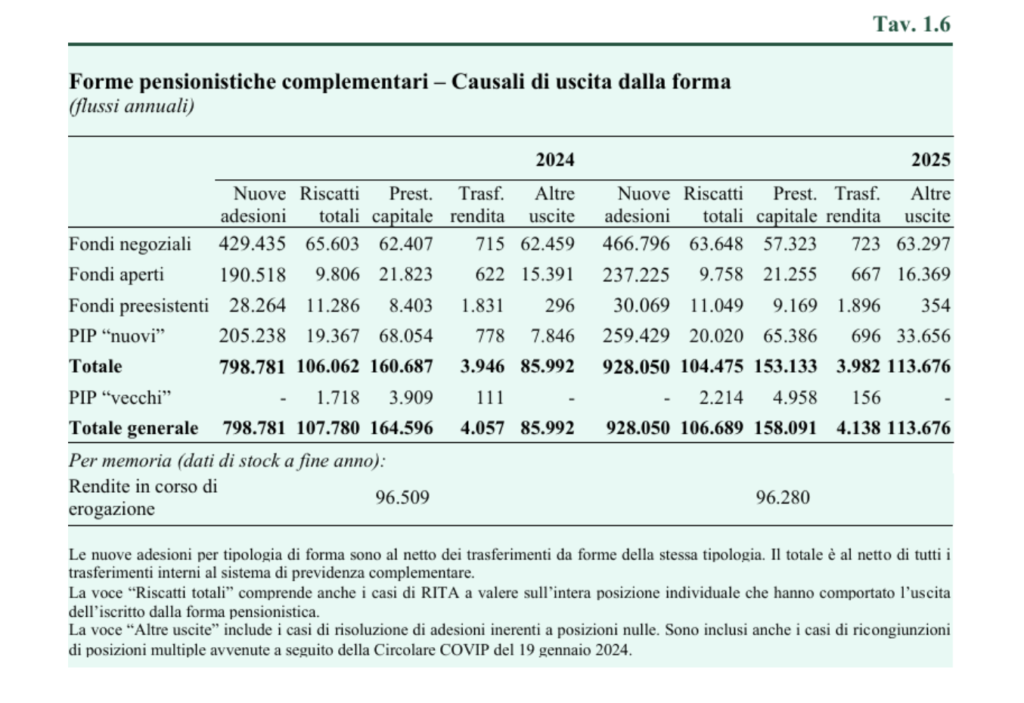

Per quanto riguarda le uscite dalla forma pensionistica (ovvero l’erogazione della prestazione), sono rimasti stabili, nel 2025, a quota 106.700 i riscatti totali, di cui i tre quinti nei fondi negoziali. Tale voce include anche le uscite dal sistema derivanti da RITA a valere sull’intera posizione individuale e completamente erogate: 5.300 unità nel 2025, di cui 3.900 nei fondi preesistenti. Queste somme hanno rappresentato un’andata in soccorso del pensionamento obbligatorio e un depauperamento di quello privato. Le nuove prestazioni pensionistiche hanno interessato 162.200 posizioni, in calo di 6.500 unità rispetto al 2024; la gran parte è formata da prestazioni in capitale. Stabili le posizioni trasformate in rendita, 4.100 unità, che continuano pertanto a risultare modeste. Le rendite complessivamente in corso di erogazione alla fine del 2025 sono rimaste sostanzialmente invariate: 96.300, quasi la totalità riferite ai fondi preesistenti.

Il fatto è che la trasformazione della previdenza complementare in un’operazione di carattere finanziario (liquidazione in capitale fino al 50%) rispetto alla garanzia di una seconda pensione viene ulteriormente incentivata proprio dalla riforma entrata in vigore il 1° luglio, grazie a quelle che vengono chiamate ‘’flessibilità della riscossione’’. Infatti sono state introdotte tre nuove opzioni che rendono ancora più conveniente la liquidazione in capitale: a) la prima consiste nell’erogazione di una rendita a durata definita, pari alla vita attesa residua dell’iscritto. In tale periodo viene erogata una rata annuale pari al rapporto tra il montante accumulato e il numero di anni residui. La conseguenza di questa scelta è che, se si vive più a lungo di quanto previsto, non si riceverà più alcun assegno; b) nella seconda l’iscritto può decidere di non incassare una o più rate annuali ed effettuare successivamente dei prelievi nel limite complessivo delle rate non riscosse; c) la terza consente di incassare il montante accumulato in rate per un periodo non inferiore a cinque anni. Sarà la Commissione di vigilanza sui fondi pensione a stabilire il numero minimo di rate e la periodicità delle stesse. A questa prestazione si applica una tassazione simile ma diversa da quella delle rendite, in quanto sulla quota imponibile si applica una ritenuta a titolo d’imposta del 20 per cento che si riduce dello 0,25 punti percentuali per ogni anno di partecipazione a forme pensionistiche complementari eccedente il quindicesimo, fino a un minimo del 15 per cento.

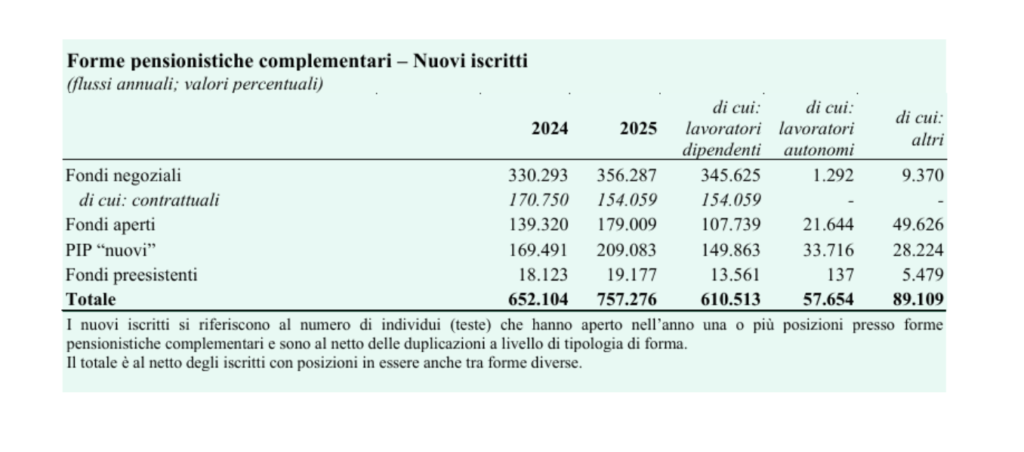

Essendo poi cruciali le nuove iscrizioni combinate con i nuovi assunti dal 1° luglio scorso, è importante valutarne in un congruo arco di tempo i relativi flussi.

I flussi annuali di nuove iscrizioni consentono di ricavare, infatti, indicazioni sulle tendenze in atto nel grado di diffusione della previdenza complementare. I nuovi iscritti nel 2025 sono stati 757mila, 105mila in più dell’anno precedente. Nelle singole forme, la quota maggiore è stata appannaggio dei fondi negoziali con 356mila unità; il peso delle adesioni contrattuali, pari al 43,2 per cento del totale, è in calo significativo rispetto all’anno precedente quando ne costituiva oltre la metà. Il restante flusso di nuove iscrizioni si è ripartito tra PIP, 209mila nuovi aderenti, e fondi aperti, con 179mila unità; assumono un peso nettamente residuale i fondi preesistenti. I dati relativi alle adesioni ai PIP e ai fondi aperti, in crescita, messi a confronto con quelli in riduzione per vie contrattuali dimostrano che esiste una domanda di previdenza privata che non trova riscontro nell’offerta dei soggetti collettivi a cui è affidato il ruolo costitutivo del settore.

Scusate ma almeno scrivete le cose giuste, la liquidazione in capitale è rimasta al 50% dopo l’ipotesi ventilata del 60%.

Grazie

Corretto, grazie per la Sua attenzione.

MS