Il Rapporto 2026 dell’Istat permette di avere una rappresentazione chiara e trasparente su di un tema che è oggetto – nel contesto di una sgangherata polemica politica – di intenso dibattito: l’occupazione e il mercato del lavoro per quanto riguarda sia gli assetti attuali sia le aspettative future in rapporto alle tendenze demografiche previste.

La classificazione delle forme di lavoro

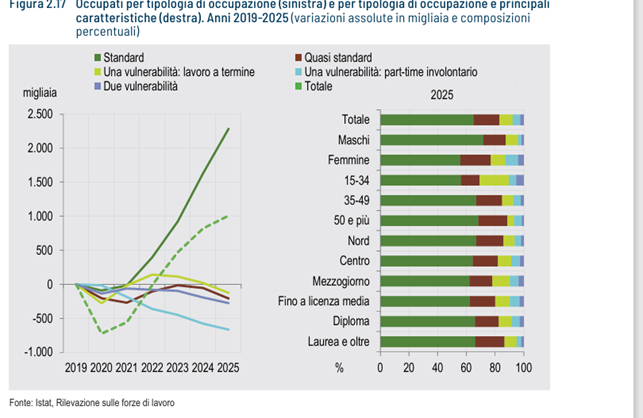

La classificazione delle diverse forme di lavoro basata sulle due dimensioni principali dell’occupazione – continuità nel tempo e intensità lavorativa – permette di individuare tre gruppi di lavoratori mutuamente esclusivi: i lavoratori standard (occupati a tempo pieno con contratto a tempo indeterminato e lavoratori autonomi con dipendenti), i quasi standard (autonomi a tempo pieno senza dipendenti, dipendenti a tempo indeterminato e autonomi in part-time volontario) e i non standard o vulnerabili (lavoratori a termine e/o in part-time involontario).

Nel 2025, le forme di lavoro standard riguardano 15,7 milioni di individui – circa 2,3 milioni in più rispetto al 2019 – e rappresentano quasi i due terzi dell’occupazione totale (erano il 58,0 per cento nel 2019). Dopo l’incremento post-pandemico del 2021-2022, i lavoratori vulnerabili si sono progressivamente ridotti di quasi un milione, raggiungendo un ammontare di oltre 4 milioni di unità nel 2025, pari al 17,0 per cento del totale degli occupati (era il 22,3 per cento nel 2019). I lavoratori quasi standard (4,3 milioni di occupati) – circa il 18 per cento dell’occupazione totale – mostrano una maggiore stabilità, con una riduzione di 200 mila unità rispetto al 2019, particolarmente concentrata negli ultimi due anni. L’aumento dell’incidenza del lavoro standard nel periodo 2019-2025 è stato più marcato tra gli uomini: nel 2025, oltre sette uomini su dieci sono lavoratori standard (72,0 per cento; erano il 64,4 per cento nel 2019), contro il 56,0 per cento delle donne (erano il 49,6 per cento nel 2019). Inoltre, quasi una lavoratrice su quattro (circa il 23 per cento) è vulnerabile, a fronte del 12,5 per cento registrato tra i lavoratori. Rispetto al 2019, la quota del lavoro standard è aumentata soprattutto tra i giovani (oltre 11 punti percentuali), con la riduzione più consistente dell’occupazione vulnerabile. L’occupazione standard, tuttavia, caratterizza quasi il 70,0 per cento degli occupati ultracinquantenni, rispetto a poco più della metà dei giovani, mentre quella vulnerabile rappresenta appena l’11,4 per cento (15,1 per cento tra i 35-49enni e oltre il 30,0 per cento tra i 15-34enni).

La crescita dell’occupazione standard, trasversale a tutte le ripartizioni territoriali, è più marcata nel Mezzogiorno (+23,4 per cento nel periodo 2019-2025), sebbene quella non standard, in calo in tutto il Paese, continui a essere decisamente più diffusa nelle regioni meridionali. In diminuzione anche l’occupazione vulnerabile, che si riduce soprattutto nel Nord per effetto del forte calo dell’occupazione a tempo determinato. Avere un’occupazione vulnerabile significa avere una maggiore probabilità di perdere il lavoro: tale evento si verifica entro 12 mesi per l’1,9 per cento di chi ha un’occupazione standard, per il 2,6 per cento degli occupati quasi standard, per l’8,1 per cento di chi è vulnerabile e per il 13,0 per cento di chi è doppiamente vulnerabile.

La maggiore permanenza nell’occupazione, osservata tra il 2024 e il 2025, riguarda sia gli occupati standard – che permangono nella stessa condizione nel 94,2 per cento dei casi (quattro punti percentuali in più rispetto al periodo 2021-2022) – sia gli occupati vulnerabili che, rispetto al passato, hanno maggiori difficoltà a uscire da tale condizione: il 7,9 per cento riesce a transitare verso un’occupazione standard e ben il 73,4 per cento rimane nella stessa condizione. La probabilità di transitare verso il lavoro standard va dal 16,9 per cento dei lavoratori quasi standard all’8,8 per cento di quelli con una vulnerabilità, fi no al 3,0 per cento dei doppiamente vulnerabili.

I differenziali retributivi

Per quanto riguarda i lavoratori dipendenti del settore privato extra-agricolo, si può osservare che nel 2023 i lavoratori standard e non standard si differenziano anche in termini di retribuzione. I primi sono caratterizzati da una retribuzione lorda che, in mediana, supera 28 mila euro annui con un’incidenza delle giornate senza contratto pari al 4,1 per cento. Rispetto ai lavoratori standard, la retribuzione mediana di quelli quasi standard si dimezza e la quota di giornate non coperte da contratto raddoppia (8,4 per cento).

Il quadro diventa ancora più sfavorevole se si considerano i lavoratori vulnerabili, la cui retribuzione mediana non raggiunge i 7 mila euro annui, con un’incidenza di giornate senza contratto pari al 45,5 per cento. Le donne, in qualsiasi profilo si trovino, mostrano livelli retributivi più bassi rispetto ai colleghi: la mediana è di oltre 2 mila euro inferiore (29,2 contro 26,9 mila euro) se si tratta di occupazione standard, e si attesta a circa 1,8 mila euro se la lavoratrice è vulnerabile (7,7 contro 5,9 mila euro). Anche tra i lavoratori occupati nel Mezzogiorno si registrano sistematicamente retribuzioni e numero di ore retribuite inferiori rispetto ai lavoratori del Centro-nord. In mediana, i lavoratori standard nel Nord guadagnano circa 5 mila euro in più rispetto a quelli nel Mezzogiorno, che hanno una probabilità doppia di percepire una bassa retribuzione oraria (3,2 contro 1,5 per cento). Le retribuzioni mediane annuali dei lavoratori vulnerabili nel Mezzogiorno non superano la soglia di 6 mila euro e l’incidenza dei giorni senza contratto raggiunge quasi il 50 per cento.

Gli occupati per classi di età

Il tasso di occupazione dei 15-64enni (62,5 per cento nel 2025) è la sintesi di livelli occupazionali diversi per classe di età: si passa dal 66,5 per cento tra gli adulti 50-64enni, ad appena il 43,9 per cento tra i 15-34enni (17,9 per cento tra i 15-24enni). Si tratta di valori inferiori a quelli delle altre maggiori economie dell’UE27, anche tra i giovani laureati 25-34enni, che, pur presentando migliori opportunità occupazionali (74,0 per cento) rispetto alla media dei ragazzi della stessa età (68,5 per cento), sono distanti di 14 punti percentuali dai giovani laureati della Germania, di circa 13 punti dalla Francia e di quasi 10 punti dalla Spagna.

I Neet

Una quota in progressiva diminuzione, anche se ancora più elevata rispetto ai paesi dell’UE27, è quella dei giovani non occupati e non più inseriti in percorsi scolastici o formativi, i cosiddetti NEET: nel 2025, in Italia, tale fenomeno coinvolge il 13,3 per cento dei giovani tra i 15 e i 29 anni, un valore quasi dimezzato rispetto al 2015, quando era pari al 25,7 per cento. La condizione di NEET tocca solo marginalmente i più giovani (4,5 per cento tra i 15-19enni) – perché impegnati ancora in percorsi scolastici – mentre è progressivamente più diffusa tra i giovani nelle classi di età successive (15,2 tra i 20-24enni e 20,0 per cento tra i 25 29enni), la maggior parte dei quali possiede al massimo il diploma di scuola seconda ria superiore (93,3 e 81,8 per cento, rispettivamente). Le giovani sono maggiormente esposte alla condizione di NEET: 14,9 per cento contro 11,8 degli uomini. Il gruppo dei NEET è piuttosto eterogeneo quanto a distanza dal mercato del lavoro: oltre un terzo è disoccupato (35,0 per cento) e nel 40,3 per cento dei casi lo è da almeno un anno (il 48,5 per cento nel Mezzogiorno contro il 29,0 per cento nel Nord); il 33,3 per cento è disponibile a lavorare, ma non cerca attivamente un’occupazione, oppure non è disponibile a lavorare immediatamente; il rimanente 31,7 per cento non cerca lavoro né è disponibile a lavorare. Quest’ultimo segmento è composto soprattutto da donne; in oltre il 50,0 per cento dei casi si tratta di madri e il motivo prevalente della mancata ricerca è la cura dei figli e/o dei familiari. Al contrario di quanto avviene per le classi di età più adulte, dove più spesso si osserva l’ingresso nel mercato del lavoro come lavoratore autonomo, l’entrata nell’occupazione dei giovani avviene nella maggior parte dei casi, e sempre più, con un lavoro a termine (66,2 per cento nel 2021-2022, che sale al 67,8 nel 2024-2025); cresce anche la quota di ingressi nell’occupazione come dipendente a tempo indeterminato (dal 24,0 al 26,6 per cento) e, nello stesso tempo, diminuisce il lavoro autonomo, riguardando appena il 5,6 per cento dei giovani.

Prospettive del futuro prossimo

Nel prossimo futuro si assisterà a una diminuzione della popolazione e a un ulteriore invecchiamento, con un impatto non trascurabile sulla consistenza e sulla struttura della forza lavoro. La riduzione del numero assoluto di attivi e di occupati, conseguente alla diminuzione della popolazione, può avere importanti ricadute sul sistema di welfare e sulla crescita del Paese, come effetto di un numero più basso di ore lavorate, di una domanda e di una produzione aggregata più contenute, di una riduzione del Pil e di un gettito fi scale più basso, con forti rischi di crescita strutturalmente debole, se non addirittura negativa. Se la partecipazione al mercato del lavoro rimanesse fissa ai livelli del 2025, per il 93 solo effetto della diminuzione della popolazione, entro il 2050 il numero di attivi tra i 15 e i 64 anni di età toccherebbe i 19,7 milioni, con un calo di oltre cinque milioni di individui (da 24,8 milioni nel 2025). Per contrastare le conseguenze della contrazione della popolazione che, almeno nel medio periodo, non potrà essere evitata, sarà dunque necessario aumentare in misura significativa i tassi di partecipazione al mercato del lavoro. In Italia, nel 2025, solo il 66,7 per cento delle persone tra i 15 e i 64 anni è attivo, il tasso più basso tra tutti i paesi dell’UE27 (la media europea è pari al 75,7 per cento). Il divario con l’Europa è più ampio sia per le donne (57,8 contro 71,2 per cento), sia, nonostante il recupero degli ultimi 20 anni, per i 15-29enni (38,6 contro 55,6 per cento), riducendosi invece per i laureati (89,7 contro 94,0 per cento) e le laureate (79,0 contro 86,4 per cento).

Sulla base di un modello previsivo messo a punto dall’Istat che tiene conto, tra l’altro, del ritardato ingresso dei giovani nel mercato del lavoro in virtù di più lunghi percorsi educativi e del posticipo dell’uscita nelle classi di età più mature, a causa del progressivo innalzamento dell’età al pensionamento, nel 2050 il tasso di attività dei 15-64enni, secondo lo scenario mediano, potrebbe arrivare al 79,3 per cento per gli uomini (+3,7 punti percentuali) e al 66,5 per cento per le donne (+8,7 punti), con una progressiva convergenza anche a livello territoriale. Nel Nord-ovest e nel Nord-est, i tassi di attività maschili potrebbero raggiungere l’82,4 e l’83,2 per cento; il Centro potrebbe allinearsi al Nord (in particolare tra le donne, con il 73,5 per cento) e il Mezzogiorno potrebbe attestarsi al 72,2 per cento tra i maschi e al 50,7 tra le femmine. Per effetto dell’aumento dei tassi di attività, la diminuzione della popolazione attiva sarebbe dunque più contenuta rispetto a quanto si osserverebbe se i tassi di attività rimanessero costanti: il numero degli attivi scenderebbe infatti di 3 milioni e 200 mila, arrivando a 21,6 milioni.

Per aumentare i tassi di partecipazione sarà necessario investire soprattutto nell’aumento dei tassi di attività femminili, che hanno ancora ampio margine di miglioramento. Il grande numero di donne in età attiva che si dichiarano inattive per motivi familiari (oltre 3 milioni nel 2025) e, tra queste, in particolare, quelle che appartengono alle forze di lavoro potenziali (1,1 milioni) rappresentano un bacino a cui il mercato del lavoro potrebbe attingere, valorizzando almeno una parte di un enorme potenziale produttivo inespresso, con benefici diretti sulle famiglie e sulla sostenibilità del sistema economico.

Il contributo dei migranti

Affinché le migrazioni possano contribuire in modo strutturale al riequilibrio demografico del Paese, è necessario anche favorire la permanenza dei migranti sul territorio, attraverso percorsi di integrazione di lungo periodo.

Sebbene nel tempo sia aumentata la capacità di trattenimento dei migranti in Italia, possono ancora esserci margini di miglioramento.

Il mismatch tra domanda e offerta di lavoro

Per una valutazione dello stato del mercato del lavoro è utile analizzare congiuntamente due indicatori: il tasso di posti vacanti, che misura la domanda di lavoro che le aziende non riescono a soddisfare, e il tasso di disoccupazione, che rappresenta l’offerta di lavoro da parte delle persone in cerca di impiego. Il modo in cui questi due indicatori si muovono insieme può fornire indicazioni sull’efficienza del mercato nel fare incontrare domanda e offerta. Se entrambi gli indicatori sono elevati, è probabile che si verifichi un mismatch, ovvero un disallineamento: le imprese cercano personale, ma i lavoratori disponibili, ad esempio, non possiedono le competenze richieste o non si trovano nell’area che esprime la domanda. Al contrario, una situazione di pochi disoccupati ma molti posti vacanti può segnalare la difficoltà per le imprese nel reperire candidati. Una situazione di debolezza del mercato del lavoro, invece, è spesso caratterizzata da numerosi disoccupati, a fronte di una scarsa domanda da parte delle aziende.

La pandemia del 2020 ha segnato una brusca interruzione delle dinamiche occupazionali: negli anni successivi, il mercato del lavoro si è assestato su tassi di disoccupazione via via decrescenti e su un livello di posti vacanti più elevato rispetto al periodo pre-Covid (2019); ciò suggerisce un possibile peggioramento dell’efficienza dell’incontro tra domanda e offerta. Nel corso del 2024 si è notato un parziale recupero di efficienza – sia i posti vacanti sia la disoccupazione sono diminuiti – che tuttavia si è interrotto nella seconda metà del 2025, quando i posti vacanti sono tornati a crescere, mentre la disoccupazione è rimasta pressoché stabile e su livelli decisamente contenuti. L’analisi settoriale mostra come la fase di espansione tra il 2021 e il 2023 sia stata diffusa, ma con un’intensità particolarmente marcata nel settore dei servizi di alloggio e società ristorazione. A partire dal 2024 e per tutto il 2025, invece, la ricerca di personale si è contratta in quasi tutti i comparti; fanno eccezione i servizi di supporto alle imprese, le attività finanziarie e i servizi sociali e personali, che hanno continuato a cercare attivamente nuovo personale.