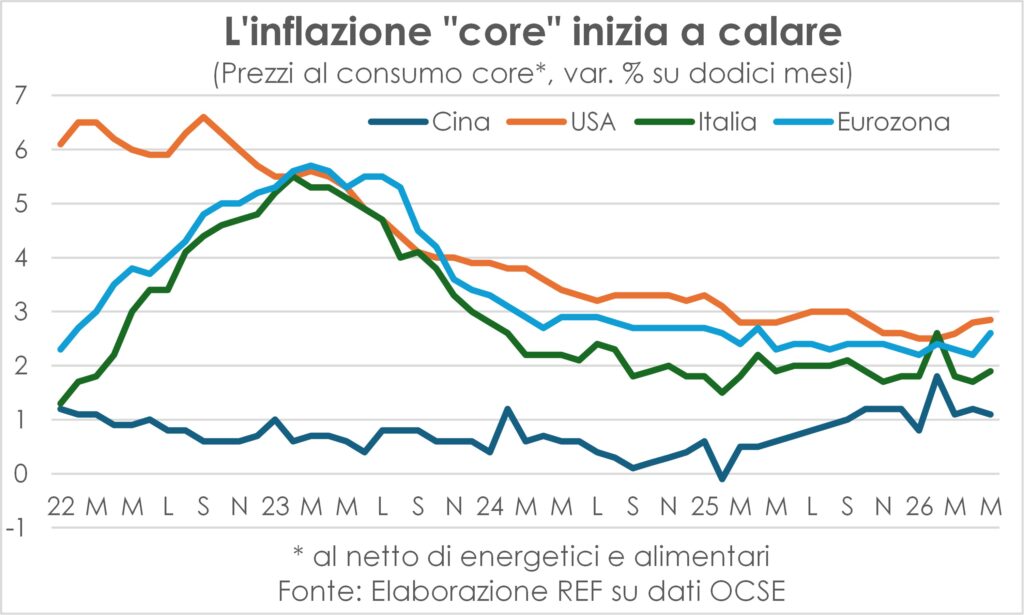

Inflazione, prove di discesa

“La pancia non c’è più”, canticchiava sollevato Mimmo rivolto alla cuoca Matilde, di origini africane e parlata veneta (la Liga era di là da venire), in una pubblicità televisiva di sessant’anni fa. “L’inflazione non c’è più”, mormorano oggi i banchieri centrali nelle riunioni periodiche e negli incontri internazionali – l’ultimo a Sintra in Portogallo il 29 giugno-1° luglio – con il timore di essere troppo uditi e di cantar vittoria prematuramente. Sempre che cantar vittoria si addica a un banchiere centrale, più incline alla prudenza che all’esultanza.

In effetti, la prudenza è consigliata a tutti dai chiari di luna e di missili che illuminano sinistramente lo Stretto di Hormuz, rendendolo ogni tanto più stretto, anzi occluso dalla guerra ancora non finita (le guerre finiscono quando si firma la pace: non è una banalità ma un protocollo), e alle volte allargandolo con intese e cessate il fuoco. Eppure, i segnali e le evidenze ci sono di un ritorno della dinamica dei prezzi al consumo al passo pre-bellico. Vediamoli.

Anzitutto i dati di giugno indicano l’inizio dell’abbassamento della temperatura dei prezzi pagati dai consumatori (solo di quella, mentre continuano le ondate di caldo africano che investono l’Europa). Nell’Eurozona si è passati dal 3,2% di maggio al 2,8%; negli USA le previsioni della Fed di Cleveland danno una riduzione al 3,9% dal 4,2% (e al 3,7% in luglio, ma è un numero ancora molto ballerino). In UK in maggio è già rimasta stabile, anziché salire come temuto, e si attende che cali. In Giappone, piagato e piegato da una deflazione durata quasi mezza vita umana (iniziò nei primi anni 90 del secolo scorso), è salita in maggio all’1,5% da 1,4%, ma quella super-core è scesa dall’1,9% all’1,8%. In Cina, altro Paese in odore di deflazione, è calata in giugno all’1%, dall’1,2% di maggio, e la stessa core ha segnato +1%.

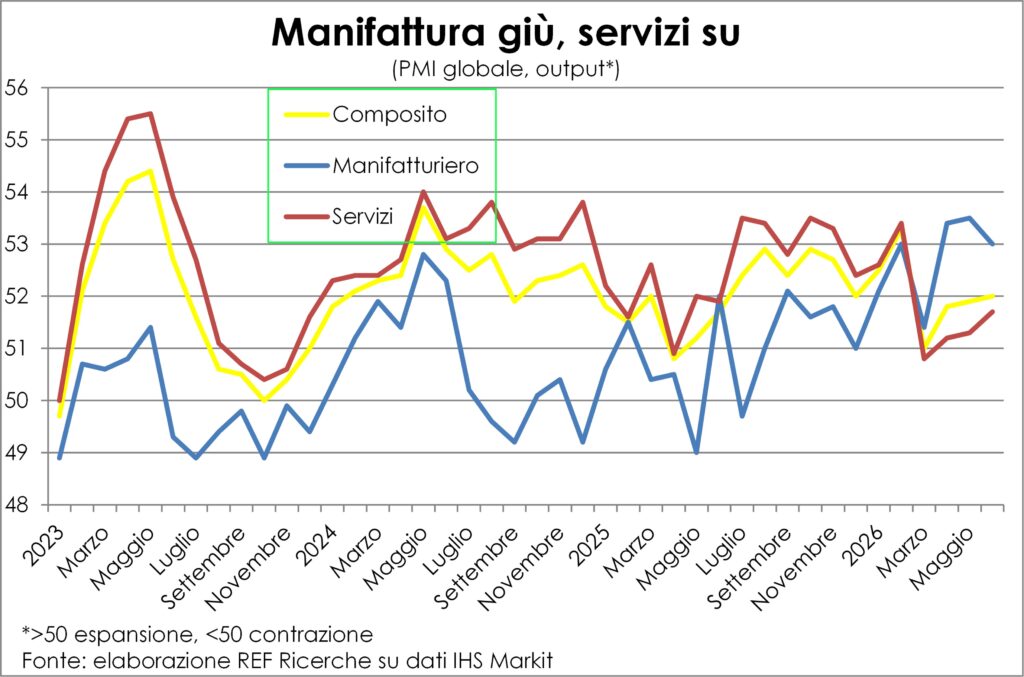

Anche la componente prezzi dell’indagine PMI punta a una netta frenata (che non vuol dire retromarcia, almeno non ancora) degli incrementi sia dei prezzi pagati per gli input sia dei prezzi incassati per l’output, nell’insieme manifattura+servizi e anche nei due settori presi separatamente.

Ma come, è già finita la temutissima nuova impennata inflazionistica, che ha costretto i banchieri centrali, scottati dal tardivo intervento nel 2022, a precipitarsi preventivamente ai ripari con parole e opere? Ed è stata tutta qui? Cosa è successo e cosa succederà?

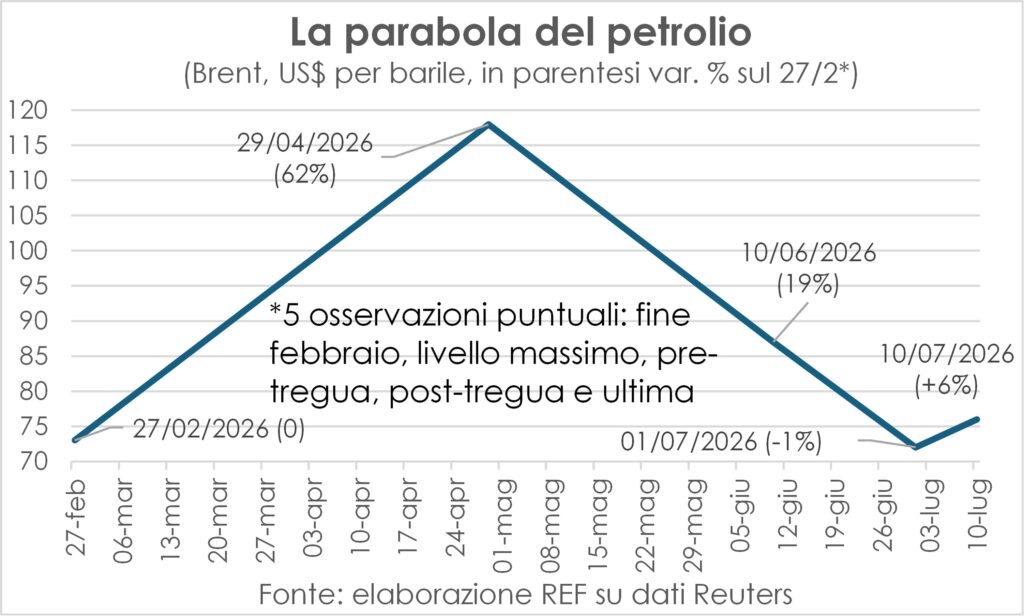

La parabola del petrolio

Certamente tra le ragioni dell’abortita ondata inflazionistica c’è la brevità dello shock bellico-energetico, iniziato a fine febbraio e terminato nella seconda metà di giugno, con la firma del protocollo d’intesa, il cessate il fuoco e la riapertura dello Stretto. Cosicché i prezzi del petrolio e dei suoi derivati, che erano schizzati su, sono ricaduti giù dove erano fino al 29 febbraio, compiendo una parabola quasi perfetta, per poi risalire di un 6% quando i due belligeranti hanno ricominciato a scambiarsi convenevoli balistici. Ma un +6% è ovviamente inferiore al +62% toccato il 29 aprile, ed è ben distante da quel N% che si sarebbe avuto se il petrolio fosse schizzato a 200 e passa dollari che molti davano per sicura conseguenza della terza Guerra del Golfo. Comunque, il +6% non è catalogabile come shock.

La brevità ha fatto sì che non ci sia stato quasi il tempo di mettere in moto il complesso meccanismo degli effetti di secondo round, che finiscono per coinvolgere i salari in una spirale viziosa, spirale che i banchieri centrali puntano sempre a troncare e sopire, sebbene non siano animati da perfidi propositi come il Conte Zio.

Già, i salari: sono il primo motore mobile di ogni vero processo inflattivo. Non che sia l’unico. Nella distribuzione del reddito anche il risultato lordo di gestione ha un peso rilevante, ma di solito non si attiva a spingere insù i prezzi se non in casi eccezionali, ossia di domanda molto ma molto forte e di estrema scarsità di immediata offerta; altrimenti le imprese tendono ad aggiustare all’insù la produzione per conquistare o almeno mantenere quote di mercato, per fidelizzare i clienti ai quali non si vuole far pagare di più i prodotti, ché sarebbero capaci di rivolgersi a un concorrente.

Salari frenanti e incertezza galoppante

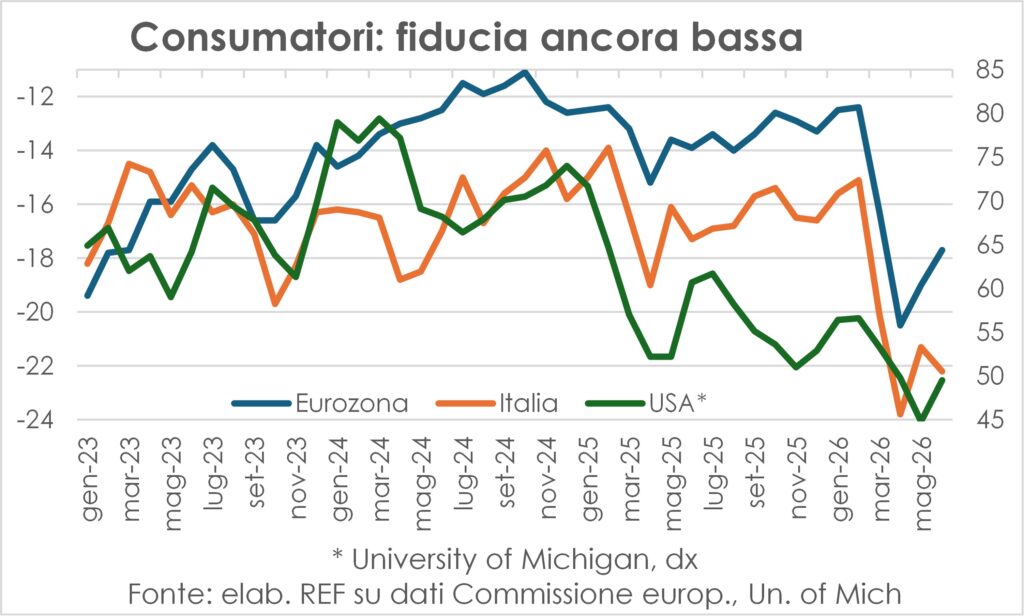

Nel contesto attuale né i salari si muovono tanto né la domanda è straordinariamente pimpante; anzi, i salari stanno proseguendo nella lunga frenata e la domanda resta intimidita dalla enorme incertezza scatenata dalle “bravate” di Mr. Trump (in senso proprio, assomigliando egli nei modi di fare ai bravi manzoniani), oltre che dalla fatica che i consumatori durano nel fronteggiare la perdita di potere d’acquisto causata dalla maggiore bolletta energetica. Non a caso bravate e bolletta hanno mandato a picco la loro fiducia.

Le grandi differenze con il 2021-22

Insomma, le condizioni attuali sono molto diverse da quelle del 2021-22, quando le strozzature d’offerta, combinandosi con una domanda finale davvero vorace e con un mercato del lavoro del venditore, fecero sia ampliare i margini di profitto sia innescare aumenti salariali compensativi.

Perciò ha fatto più che bene il Governatore della Banca d’Italia, Fabio Panetta, a ricordare queste grandi diversità (“This is not a replay of 2022”, ha sentenziato parlando proprio a Francoforte il 7 luglio), per evitare che la BCE commetta l’errore di aumentare ancora i tassi; sebbene quella stessa esperienza abbia ridestato la prontezza delle imprese nell’adeguamento dei listini ai maggiori costi, prontezza che la lunghissima fase di grande moderazione dei prezzi e dei costi aveva intorpidito (Panetta lo ha ben rimarcato).

Le forze che possono spingere giù i prezzi

Tuttavia, c’è spazio per un po’ di ottimismo. Se i due contendenti USA e Iran smettessero di “giocare” con le armi (un grande “se” data la psiche machista di entrambi), l’inflazione potrebbe scendere molto più rapidamente di quanto atteso. Non solo grazie al rientro dei prezzi delle materie prime energetiche e dei loro derivati, ma anche per il riavvolgersi degli effetti che lo shock bellico ha prodotto sulle imprese manifatturiere e su quelle dei servizi per i consumatori, in specifico viaggio e turismo.

Del riavvolgimento parliamo dopo. Qui puntiamo il dito sul fatto che le scorte accumulate nel manifatturiero per evitare di rimanere senza input (come nel 2021-22) rischiano di rivelarsi eccessive e andranno smaltite; nelle indagini PMI si legge proprio che le imprese hanno cominciato a ridurre gli acquisti per svuotare i magazzini, e tra un po’ dovranno promuovere le vendite con sconti. Sconti che anche le imprese terziarie nei settori viaggi e accoglienza si metteranno a fare per ridurre i danni alla stagione turistica e riempire aerei e alberghi. Sommando la riduzione del prezzo dell’energia con tali sconti, nei prossimi mesi potremmo avere prezzi al consumo calanti, non solo frenanti.

Tra le stelle e le stalle

What goes up must come down, famosamente disse Isaac Newton, e gli inglesi nell’800 ne hanno fatto un detto che trasferisce la legge della gravità dal mondo della fisica a quello delle fortune e delle vicende umane (o, nella versione di Bertoldo, “Chi tira il sasso in alto, gli torna a dare sul capo”). In economia non funziona proprio così, come dimostra l’aumento del benessere nell’umanità intera negli ultimi due secoli e mezzo (pur con amplissime diseguaglianze ed enormi fluttuazioni). Tuttavia, qualche rara volta funziona esattamente così, anche nel viceversa, ossia ciò che va giù deve tornare su. Quel che stiamo vivendo è una di quelle rare occasioni.

Lo shock bellico-energetico, infatti, ha mandato alle stelle l’attività manifatturiera e nelle stalle l’attività dei servizi. Data la diversa natura dei prodotti dell’una e dell’altra, perché nell’una è possibile una separazione temporale tra offerta e domanda e nell’altra ci deve essere quasi sempre coincidenza, le imprese industriali hanno potuto attivare domanda e produzione per il magazzino, in modo da evitare di trovarsi nella situazione sperimentata appena cinque anni fa di carenza di materie prime e semilavorati e di impennata dei loro costi e ritardi nelle consegne. Solo che questa strategia di just in case ha provocato essa stessa quelle strozzature di offerta e quei rincari che si volevano evitare e si è rivelata difettosa per eccesso di previdenza.

Il riavvolgimento è partito

Infatti, la riapertura piuttosto veloce dello Stretto di Hormuz (ammesso che i nuovi scontri siano passeggeri) vanifica quello sforzo e ora le scorte accumulate rischiano di rivelarsi eccessive, cosicché molte aziende, secondo le indagini PMI, hanno cominciato in giugno a diminuire gli acquisti per smaltire gli eccessi, dando un giro in senso opposto alla domanda e all’offerta. Diffondendosi il decumulo, la manifattura globale vedrà calare ordini e output, specularmente a quanto accaduto tra marzo e maggio e, in parte, giugno.

Al contrario, i servizi hanno risentito immediatamente delle ricadute dei rincari dei costi di trasporto sulla domanda dei consumatori (l’oscillazione del jet fuel è stata doppia di quella del greggio) e di trasporto in generale, cosicché la loro attività è risultata penalizzata. Ora rimbalzerà, simmetricamente.

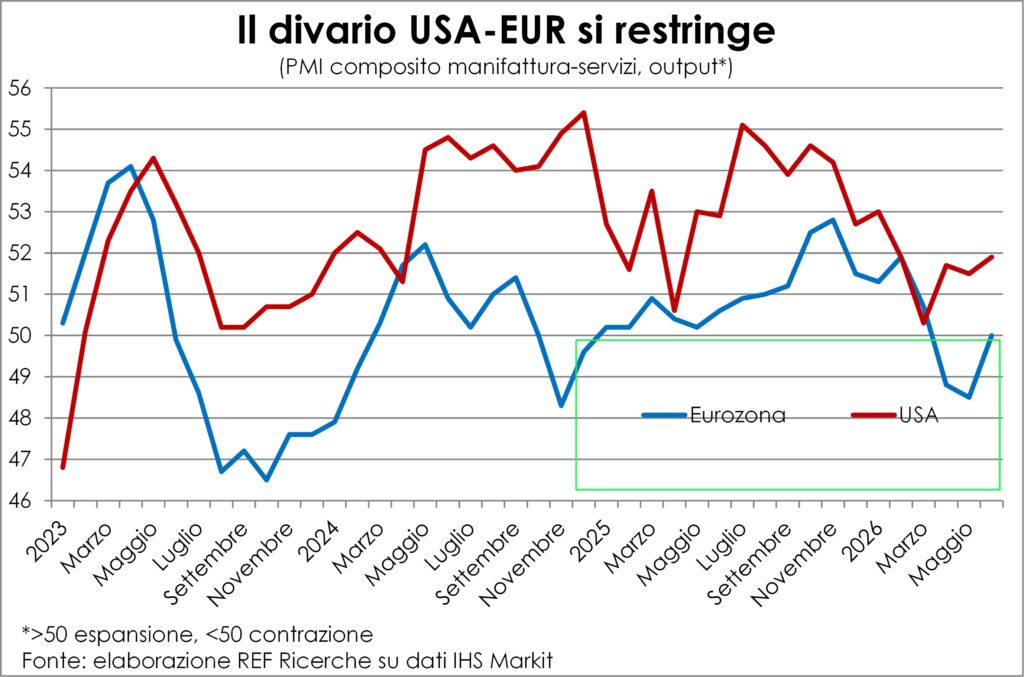

La rotazione tra Paesi

Assieme e, per molti versi, consequenzialmente al riavvolgimento degli effetti sui settori dello “shock dei tre mesi”, si sta verificando e prenderà forza la rotazione tra Paesi. In funzione della maggiore dipendenza dall’estero per le fonti energetiche primarie e della più grande intensità turistica delle rispettive economie.

Naturalmente l’Europa, e in particolare l’Euroarea, posseggono entrambe le caratteristiche. Cosicché è stata colpita sia dal lato dell’offerta, con il forte incremento di costo e con il rischio di razionamento dell’energia – a proposito, per settimane se non mesi sono uscite analisi su tale rischio e sulla distruzione di fabbisogno energetico per fronteggiare un’estate e forse un autunno con poche forniture di petrolio e gas, e derivati: ora su entrambi è calato un silenzio tombale –, sia dal lato della domanda, interna ed estera. Interna, perché famiglie e imprese, schiacciate tra l’incudine dell’incertezza e il martello dei rincari, hanno precauzionalmente moderato la spesa. Estera, perché le tariffe aeree sulle rotte lunghe erano diventate troppo alte per una fascia assai affollata di turisti asiatici che aspirano a conoscere il Vecchio continente molto più di quanto desiderino visitare il Nuovo, già così simile alle città modernissime che abitano e a cui sono abituati.

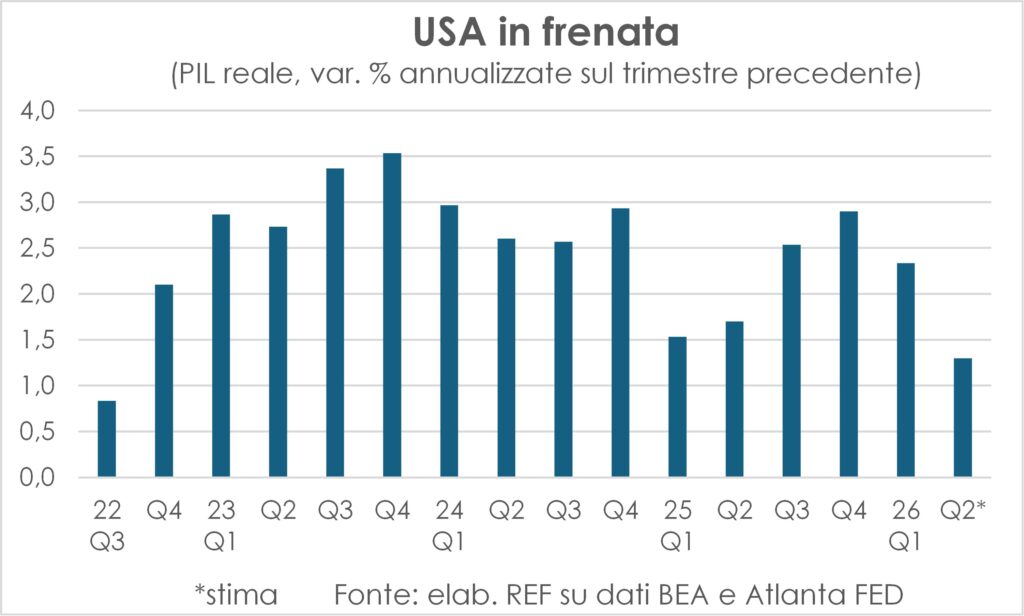

All’opposto la penalizzazione per gli USA c’è stata sì per la domanda interna (i consumatori hanno dovuto ricalibrare le spese in funzione del caro energia) ma non come Paese, che ha visto anzi migliorate le ragioni di scambio, essendo esportatore netto di petrolio e gas. Non c’è stata per la domanda estera, per la ragione detta sopra e avendo anzi beneficiato degli afflussi di tifosi ai mondiali di calcio. Comunque, il gigante a stelle e strisce negli ultimi tre trimestri è cresciuto al ritmo più blando dal 2022 (+1,3% annualizzato in media), e l’epicentro del rallentamento è nei consumi (+1,5%), mentre accelerano gli investimenti legati all’AI (impianti e macchinari +12,2% e beni immateriali +8,5%); d’altra parte, come sottolineato nelle ultime Lancette, la creazione di posti di lavoro in aprile e maggio è risultata “drogata” dalla revisione dei coefficienti di stagionalità, mentre i salari reali sono diminuiti.

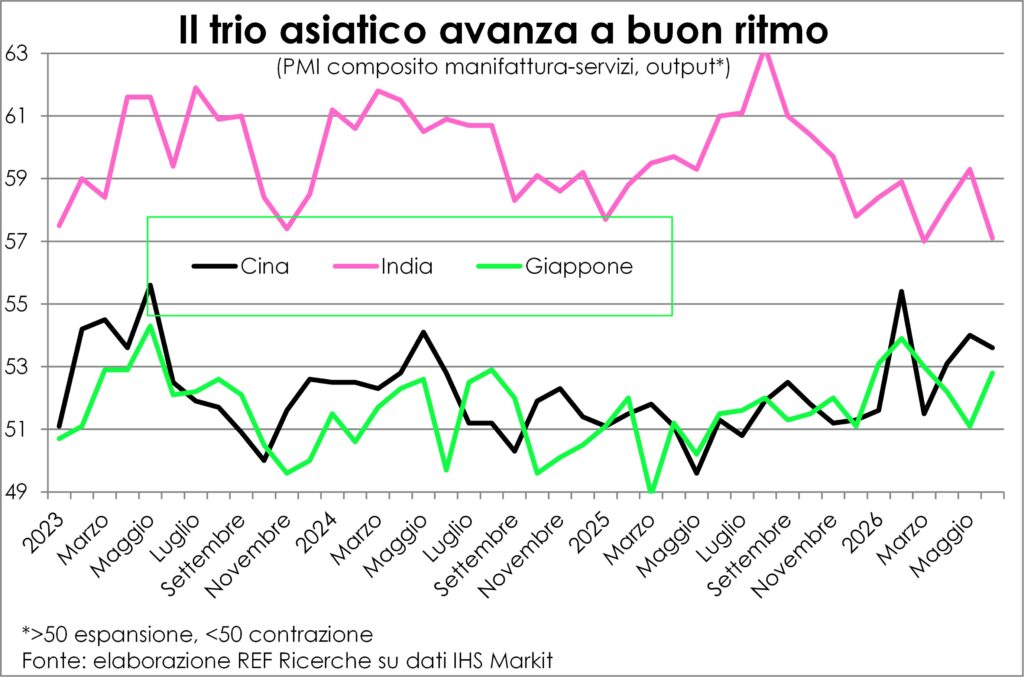

E l’Asia? In generale le economie del primo continente per stazza demografica (60,2% la quota sul totale mondiale) ed economica (45,6%) guadagnano dal riavvolgimento e dalla rotazione, perché sono dipendenti dall’energia importata e perché sono sì molto manifatturiere ma sono in ciò anche il vero hub dei beni necessari alla rivoluzione AI. Eppoi le distanze interne sono tali che la diminuzione delle tariffe aeree ridarà spago ai viaggi intracontinentali, oltre a quelli intercontinentali di cui si è già detto sopra.

Se guardiamo alle tre maggiori economie asiatiche, osserviamo una perdita di passo indiano (sempre comunque alto), un’accelerazione nipponica e un maggiore brio cinese. Il motore del convoglio mondiale è in quel trio.

I tassi salgono, nello spazio e nel tempo

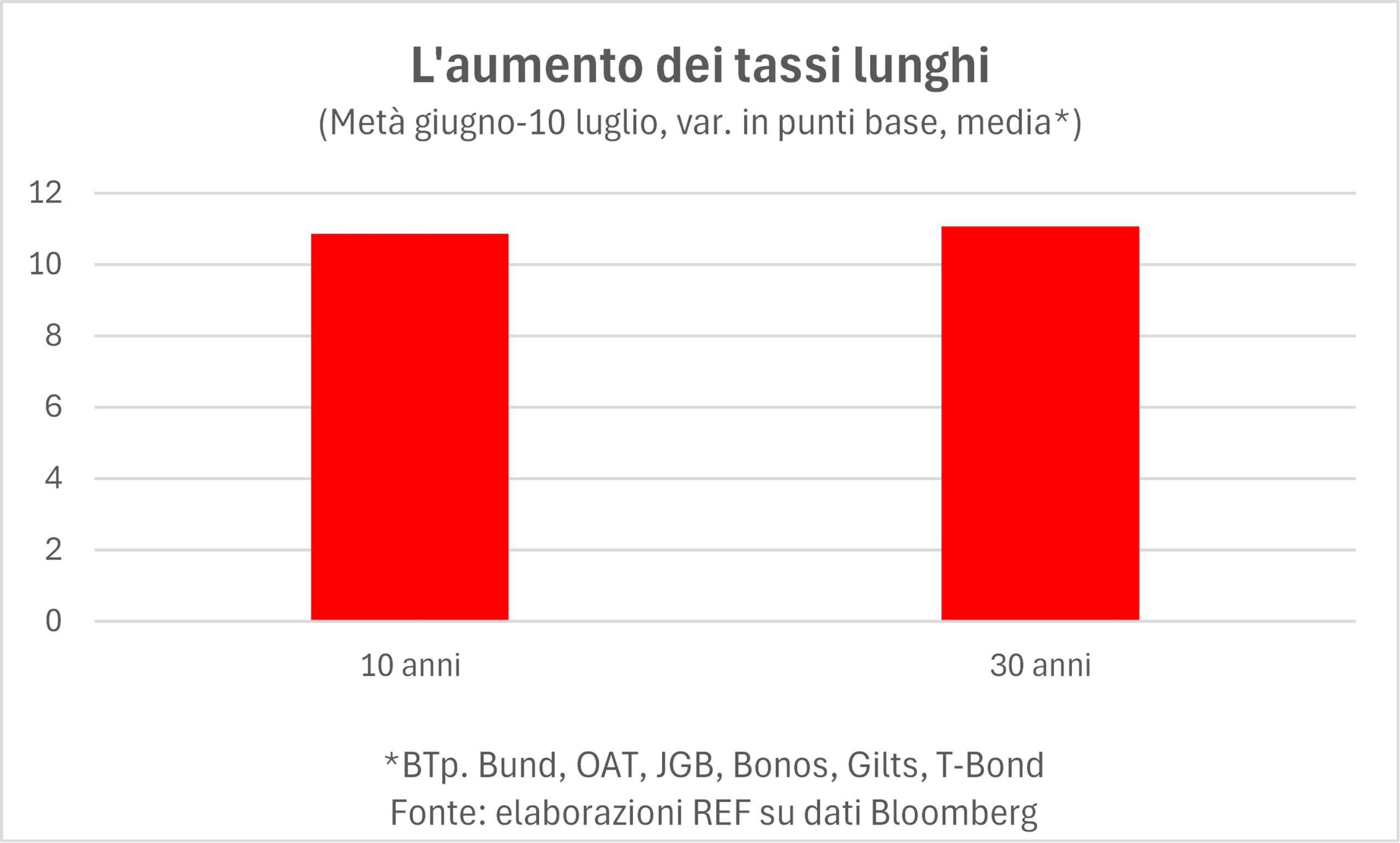

In giugno, in un intervallo di pochi giorni, ci sono state due grosse novità: da una parte, un primo accordo, per quanto fragile e rimesso oggi in discussione, sulla riapertura dello Stretto di Hormuz, accordo cui ha fatto seguito una netta riduzione del prezzo del greggio, solo in parte ora rientrata; dall’altra parte, la prima riunione della Fed sotto la nuova presidenza di Kevin Warsh, con un nulla di fatto sul livello del tasso-guida, ma con una ferma riaffermazione della lotta all’inflazione.

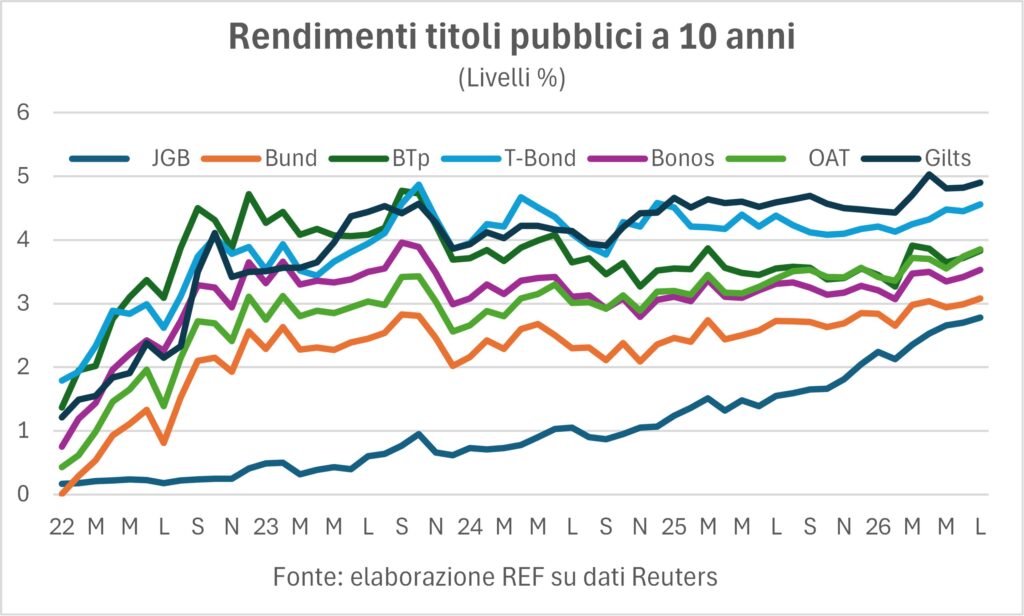

La prima novità avrebbe dovuto sostenere le colombe: meno inflazione = meno tassi. La seconda è stata interpretata dai mercati come maggiore probabilità di rialzo dei tassi, dato che siamo lontani dal famoso obiettivo del 2%. Allora, cosa è successo ai tassi da metà giugno a oggi? Allunghiamo lo sguardo ai sette maggiori mercati obbligazionari dell’Occidente (con il Giappone ‘occidentale onorario’, e in ogni caso, a ‘buscar el levante por el ponente’ si arriva al Giappone…): T-Bond, Bund, Gilts, BTp, OAT, Bonos e JGB. È successo che le ansie dei falchi sono andate prevalendo sulle speranze delle colombe: i rendimenti sono aumentati, sia pur di poco, dappertutto, e, quel che è più preoccupante, sono aumentati sulle scadenze più lunghe (30 anni) quanto i rendimenti decennali.

È sempre difficile scrutare le motivazioni dei mercati; se è vero che le voglie rialziste di molti componenti del FOMC – l’organo della Fed che prende le decisioni di politica monetaria – non avrebbero dovuto, di per loro, influenzare le prospettive dei tassi in altri mercati, ci dovrebbero essere allora altre motivazioni per aumenti dei tassi che si estendono nello spazio e nel tempo. Queste motivazioni le abbiamo illustrate altre volte in passato: le necessità di investimenti, pubblici e privati. I rendimenti dei titoli pubblici riflettono il fatto che gli investimenti resi necessari dalle varie transizioni – digitale e ambientale – gravano in buona parte sul settore pubblico, per non parlare delle spese per la difesa. Ma anche le necessità di investimento del settore privato non sono da meno. L’AI, a differenza di altre rivoluzioni industriali, ha bisogno, prima di essere messa in opera, di ingenti esborsi in conto capitale, hic et nunc. È un po’ come se, per tornare alla prima rivoluzione industriale, fosse stato necessario dapprima fabbricare milioni e milioni di macchine a vapore, e poi distribuirle, nello spazio e nel tempo, così che i riceventi potessero beneficiare dell’accresciuta produttività.

Come detto, queste necessità di investimento sono state evidenti da tempo: perché, come sembra, sono venute oggi a gravare più di prima sui rendimenti? C’è sempre un momento – indeterminabile a priori – in cui il mercato ‘si accorge’ che un fattore – come i finanziamenti necessari agli immani investimenti – deve essere preso sul serio e si comporta di conseguenza.

L’inflazione di fondo (esclusi alimentari ed energia) si mantiene abbastanza stabile, e anche le aspettative di inflazione (in quanto rivelate dalla differenza fra i rendimenti dei titoli indicizzati e non), che erano aumentate allo scoppio della guerra, sono poi scese da quei livelli. Il problema sta nel fatto che gli aumenti dei tassi nominali si trasmettono in presa diretta sui tassi reali. Questi, in Italia e in Francia, superano il 2%, il che non aiuta certo una crescita che si mantiene sullo ‘zero virgola’.

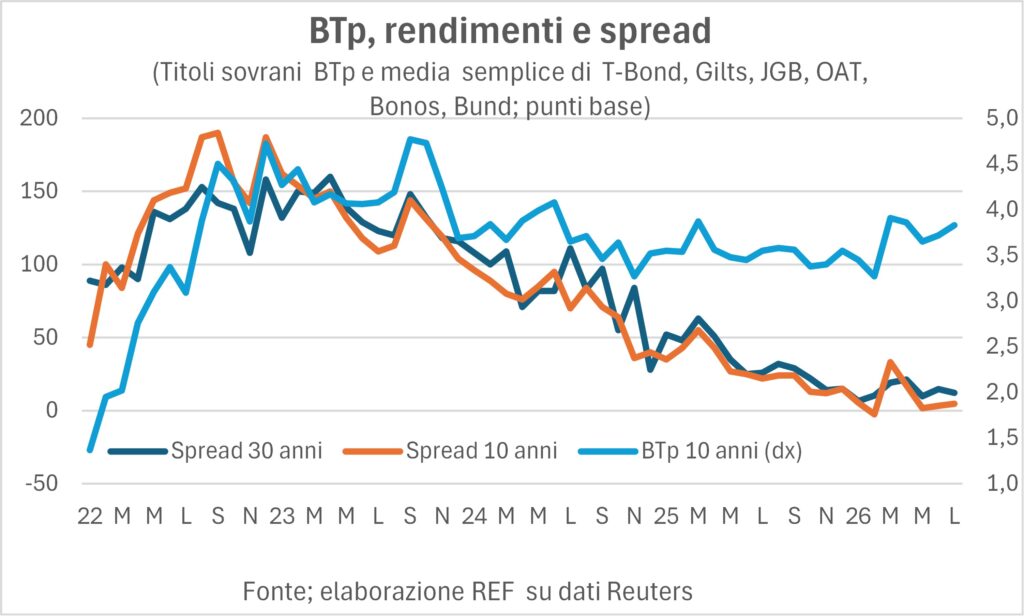

Come succede in tempi di tassi crescenti, gli spread dei BTp ne soffrono, anche se si mantengono poco discosti dai bassi livelli record raggiunti a febbraio, appena prima dell’attacco Usa-israeliano all’Iran.

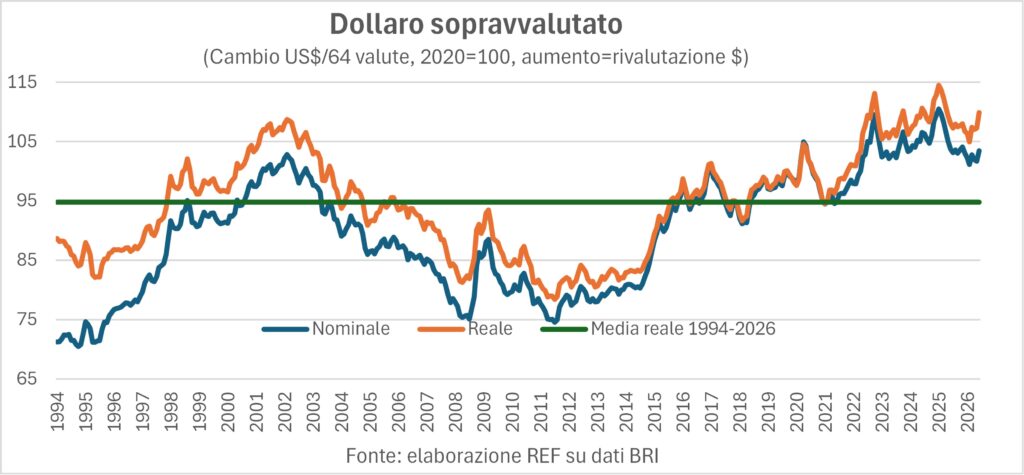

Il dollaro si rafforza

La moneta Usa è sballottata da fattori congiunturali e strutturali. A volte prevalgono gli uni, a volte gli altri. Strutturalmente, il dollaro è sopravvalutato. Il suo cambio effettivo, nominale e reale, è nettamente superiore alla media di lungo periodo (vedi grafico), e questo apprezzamento mina la competitività del Made in Usa e incoraggia l’import. Le conseguenze? Il deficit commerciale americano continua a livelli elevati, malgrado i dazi, e la posizione netta sull’estero (attività meno passività) degli Stati Uniti è spaventosamente negativa, al 73% del Pil (per fare un confronto, in Italia è ampiamente positiva).

Ma, ad ogni stormire dei fattori congiunturali, il peso dei fondamentali si alleggerisce: è bastato che il neo-Presidente della Fed reiterasse il convincimento che ‘l’inflazione non passerà’, perché i mercati si convincessero che i tassi-guida aumenteranno e guidassero il dollaro verso il rafforzamento, sulla base di un prospettivo aumento del differenziale dei tassi fra Usa e resto dell’universo mondo. Questa reazione è stata tanto più ampia in quanto, come si sa, Kevin Warsh era stato nominato da Trump con un mandato – non sottovoce espresso – di abbassare i tassi.

L’altro fatto saliente nei mercati valutari è la persistente debolezza dello yen. In passato abbiamo rimarcato come la svalutazione della moneta giapponese avesse clamorosamente smentito una correlazione stretta con il differenziale fra i rendimenti Usa (T-Bond) e giapponesi (JGB). Quando questo differenziale si allargava, era più conveniente investire in America, e l’esodo dei capitali indeboliva lo yen. Ma, da un anno a questa parte, è successo il contrario. Il forte aumento dei tassi giapponesi ha ristretto di molto il differenziale, e ciò malgrado, lo yen si è svalutato (contro dollaro) a livelli che non si vedevano da quarant’anni. Le cause? Si potrebbe arguire che, anche se il differenziale si è ridotto, per i capitali giapponesi continua a essere conveniente investire in T-Bond. Ma la ragione principale sembra essere un’altra. È ripreso il carry trade, ossia il prendere a prestito nella valuta con tassi bassi per investire in quella con tassi alti. È vero che la convenienza del carry trade si è ridotta, tuttavia molti fondi di investimento hanno ricominciato a indebitarsi in yen per acquistare dollari dal più alto rendimento. Il carry trade non è una procedura di nicchia: copre una grossa fetta del turnover nel mercato delle valute.

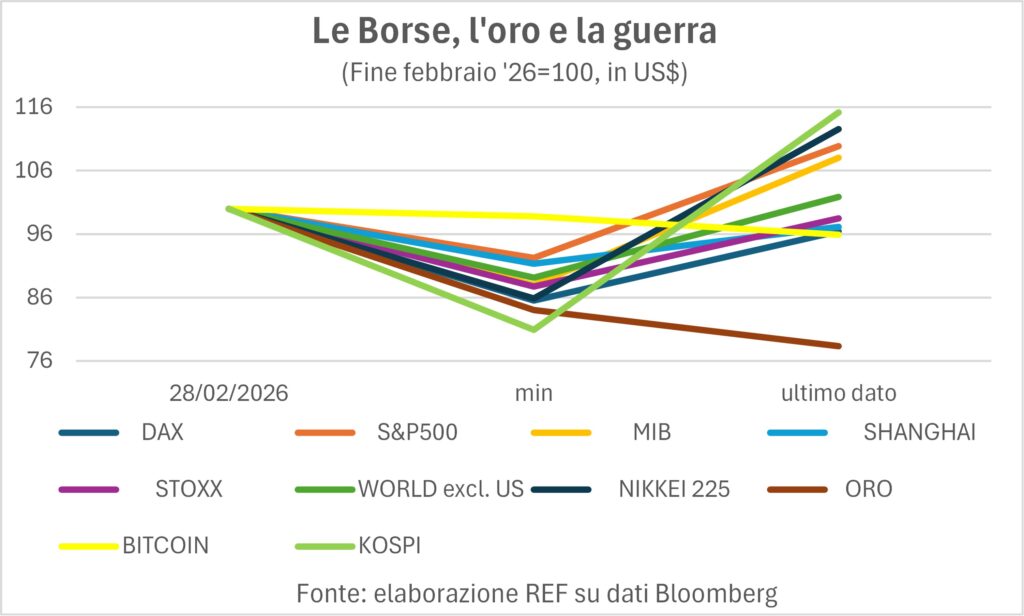

Le Borse fra guerre e bolle

Dopo il fattaccio di fine febbraio, i mercati azionari (più un bene rifugio come l’oro e un bene ‘color can che scappa’ come il Bitcoin) si sono comprensibilmente spaventati, e sono scesi tutti, segnando, al nadir, da un -1% del Bitcoin a un -20% del Kospi sudcoreano. E oggi?

Rispetto al livello di partenza, dividiamo le nove attività pitturate nel grafico fra quelle che rimangono sotto il livello iniziale e quelle che lo hanno superato più o meno abbondantemente. I dati mostrano il combinato disposto di prezzi e cambi: gli indici sono stati tutti tradotti in dollari. Di gran lunga all’ultimo posto sta il metallo giallo, che probabilmente paga la possente involata al rialzo degli ultimi diciotto mesi. Sotto il dato prebellico stanno anche – ma con riduzioni modeste, dal -1 al -4% – il DAX tedesco, il Bitcoin e l’indice della Borsa cinese (SHCOMP.IND). Veniamo alla testa del plotone: al primo posto è il leggendario Kospi, seguito dal Nikkei225, dallo S&P500, dal nostro Mib e dall’indice MSCI ‘mondo esclusi Usa’. Allora, cosa ci dice la ‘saggezza delle folle’? Ci dice che la guerra del Golfo non ha ferito fiducia e speranze più di tanto. I mercati continuano a scrollare le spalle di fronte a guerre e bolle. Auguri…