Quali sono gli impatti dell’emergenza sanitaria sul mercato delle utilities a breve e a medio periodo? Gli investimenti proseguono? Le attività operative sono state condizionate? Quali interventi governativi sono ritenuti prioritari dagli operatori?

Per dare una risposta, anche se preliminare, a queste domande abbiamo sottoposto un breve questionario ai circa 60 partner di Agici – molte imprese leader di mercato – ottenendo indicazioni di interesse. I 30 rispondenti hanno un fatturato complessivo di circa 35 miliardi di euro e una forza-lavoro di circa 100.000 dipendenti.

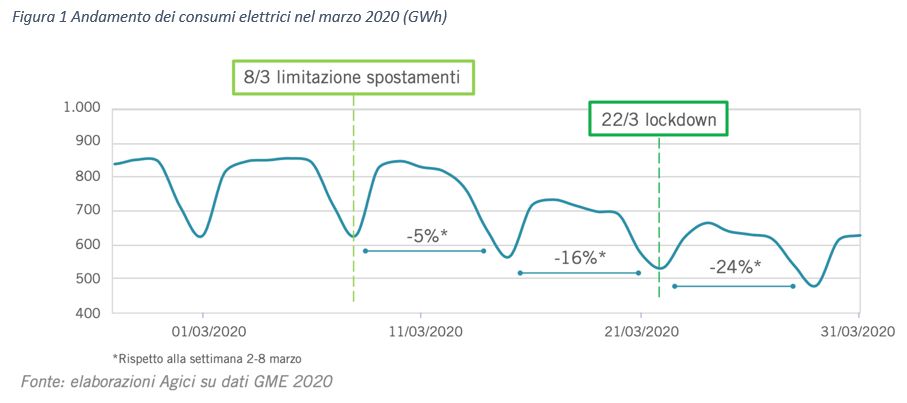

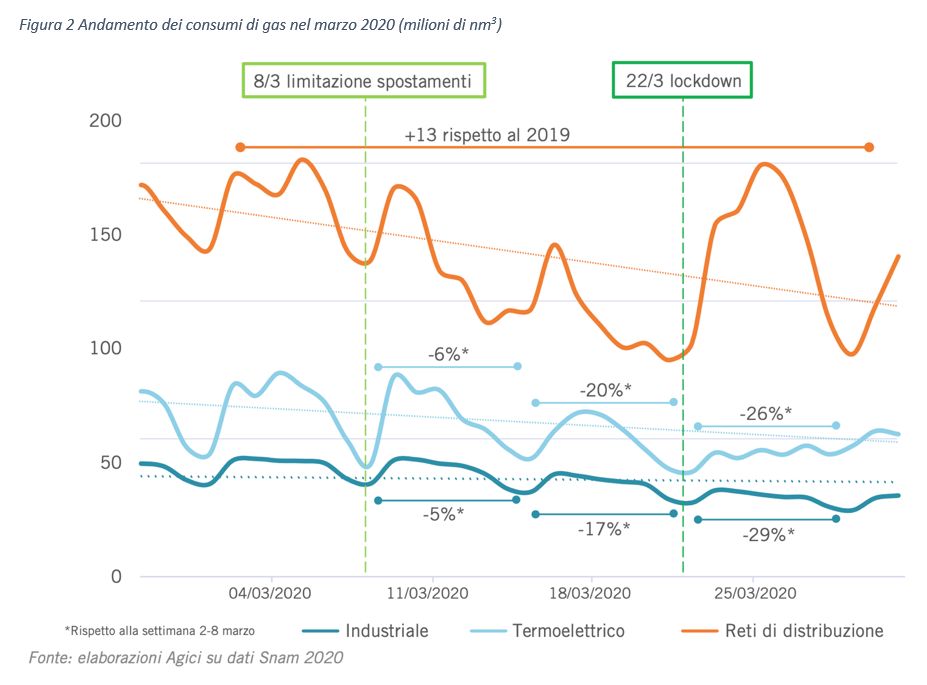

Per quanto riguarda il contesto di mercato, i dati consuntivi del Q1 2020 indicano cali progressivi nei consumi elettrici (fino al -24% nelle prime settimane dopo il lockdown nazionale), e di gas (-29% per l’industriale e -26% per il termoelettrico, con residenziale costante). Anche le dinamiche di prezzo presentano forti criticità, con un calo del PUN medio a 32 €/MWh in marzo, sceso fino a toccare i 20 €/MWh infrasettimanale a metà aprile.

Per i rifiuti si segnalano criticità per quanto riguarda il rallentamento della domanda di materie prime seconde e il conseguente accumulo di stoccaggi, difficoltà nell’export di rifiuti, e difficoltà operative derivanti dalla gestione speciale dei rifiuti potenzialmente infetti. Per quanto concerne l’idrico, si prospettano possibili aumenti nel consumo domestico, a forte di notevoli cali di quello industriale. Data la disponibilità di dati, per entrambe le attività allo stato attuale non è possibile quantificare l’entità dei fenomeni.

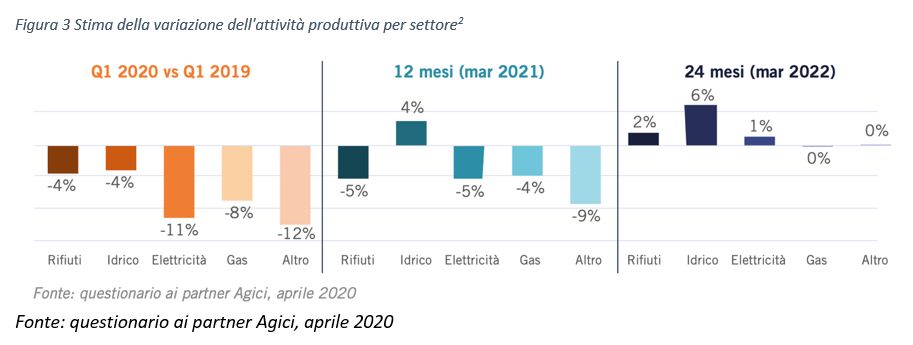

A partire da questi dati oggettivi, abbiamo chiesto alle imprese del campione quali fossero gli impatti sulla produzione nei rifiuti, idrico, elettricità, e gas nel Q1 2020, ad un anno (marzo 2021) e a 24 mesi (marzo 2022). I valori riassunti in Figura 3 sono largamente indicativi ma rappresentativi delle aspettative degli operatori.

I cali nell’elettricità e gas nel Q1 2020 riguardano sia consumi che prezzi e dipendono in larga parte dalla considerevole riduzione nell’attività industriale. Circa la generazione elettrica, la riduzione dei consumi ha impattato soprattutto il termoelettrico da fonti fossili. Nei rifiuti e nell’idrico la riduzione è di minore entità, essendo questi meno impattati dalla chiusura degli impianti industriali. Per i rifiuti si rileva come il settore sia impattato negativamente dalla riduzione nella produzione di rifiuti di origine industriale, e dalla difficoltà di trovare mercati di sbocco per le materie prime seconde per la chiusura di molti impianti e dal blocco dell’export. Circa l’idrico, l’attesa è che i moderati aumenti nel consumo domestico non siano sufficienti a compensare la considerevole riduzione negli utilizzi industriali.

Sempre osservando la Figura 3, le previsioni a 12 mesi mostrano segnali positivi per l’idrico, e una riduzione meno importante per elettricità, gas e altri settori. I rifiuti sono gli unici a non beneficiare di miglioramenti ma anzi a peggiorare la propria posizione, probabilmente per le incertezze sulla ripresa dei mercati secondari nel corso dell’anno. A 24 mesi i rispondenti si aspettano la fine del rallentamento, con un ritorno alla crescita per rifiuti ed elettricità, e una situazione stazionaria per quanto riguarda gas e altre attività.

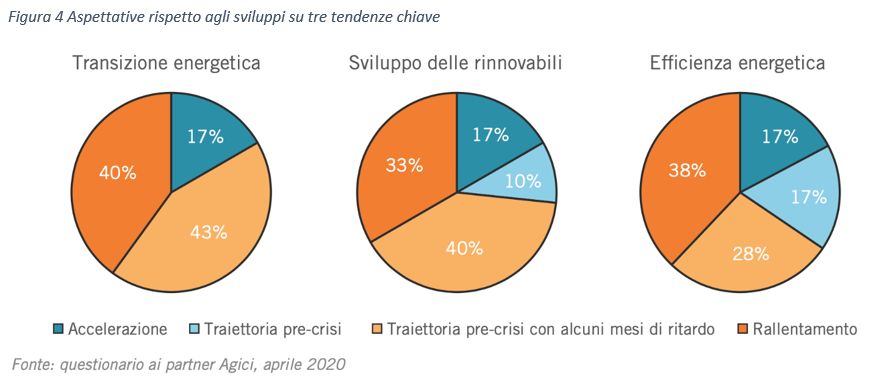

Si segnalano aspettative eterogenee da parte delle aziende sugli sviluppi di transizione energetica, rinnovabili ed efficienza energetica (Figura 4).

Una quota maggioritaria ritiene che le tendenze continueranno seppure con qualche mese di ritardo, in quanto si trovano su un percorso di sostenibilità economica capace di prescindere dal supporto pubblico. Circa un terzo ritiene invece che gli sviluppi subiranno un rallentamento, determinato dalla focalizzazione delle risorse sulle attività core e da un possibile calo dell’investimento pubblico. Infine, un’azienda su cinque scommette su un’accelerazione di queste tendenze come possibile volano della ripresa. Nell’immediato, mentre i progetti in fase di realizzazione proseguono, anche se rallentati da chiusura di cantieri e difficoltà sulla supply chain, si prospettano incertezze per gli investimenti non supportati da incentivi, sotto pressione per la riduzione dei prezzi dell’energia.

Quali fattori determineranno l’andamento della ripresa? Grande importanza avranno le scelte di supporto pubblico. Un terzo dei rispondenti ha indicato un rischio di crisi di liquidità e difficoltà di accesso al credito. Anche rilevanti le criticità per i blocchi al transito internazionale delle merci e le tendenze protezionistiche.

Infine, tra le altre, segnaliamo due risposte che pongono hanno sul tema della stabilità sociale e della fiducia nelle istituzioni da parte del pubblico.

Quali risposte immediate sono state messe in campo dalle aziende? La maggior parte dei rispondenti ha indicato misure di sicurezza per i dipendenti, adeguamenti operativi per il lavoro da remoto, e riorganizzazione dei processi sul campo. Seguono l’esigenza di rimodulare gli investimenti e il personale, e considerazioni legate alla riduzione di liquidità. In questo quadro si innestano iniziative immediate di potenziamento dell’IT e di attivazione di nuovi servizi digitali. In due casi, è stata attivata la produzione di presidi sanitari.

Circa gli investimenti, mentre la maggior parte delle aziende indica un rallentamento di una quota inferiore al 20% o compresa tra il 20 e il 40% dei propri investimenti, tre aziende hanno riportato che non ci sarà nessuna riduzione, e quattro hanno indicato una riduzione superiore all’80%. Il motivo fondamentale è la difficoltà operativa e logistica per i protocolli di sicurezza e all’aderenza alle prescrizioni governative. Con cantieri chiusi e attività limitate all’essenziale, si prevede uno slittamento nell’esecuzione di buona parte degli investimenti in atto. Più preoccupante è il possibile taglio di nuovi investimenti per le numerose incertezze, in particolare sulla dinamica della domanda e sull’approvvigionamento.

Infine, abbiamo indagato le priorità dell’intervento governativo per affrontare l’emergenza e, soprattutto, per facilitare la ripresa. Le risposte sono illustrate in Figura 5.

I partner hanno fornito suggerimenti molto articolati per quanto riguarda le iniziative che si auspica vengano messe in atto da parte del settore pubblico, segno della grande rilevanza che l’attività governativa europea, nazionale e regionale ha in questo frangente. Senza entrare qui nei dettagli, di seguito si indicano i principali punti emersi:

a. Il ruolo delle istituzioni nazionali ed europee è ritenuto fondamentale per sostenere le imprese e i consumatori, in particolare per quanto riguarda il sostegno alla domanda, la liquidità, l’accesso al credito e il supporto dell’impiego con ammortizzatori sociali;

b. Si richiede di rilanciare le politiche già accolte riferite alla transizione energetica, all’economia circolare, all’efficienza energetica. Questi sviluppi, con un adeguato supporto pubblico ad esempio con il mantenimento o l’incremento delle risorse del green new deal, possono costituire un volano per la ripresa;

c. Queste iniziative possono essere messe in atto efficacemente se entrano a far parte di un quadro strategico ben definito, che preveda un orientamento delle risorse, anche con un aumento della spesa pubblica e la priorità ad interventi infrastrutturali;

d. Fondamentali sono poi gli interventi di sburocratizzazione. Il tema non è certo nuovo ma in questa situazione di crisi è vitale accelerare i processi di investimento prodromici ad un rilancio complessivo dell’economia;

e. I settori in esame hanno già messo a punto una serie di iniziative nell’energia, nelle infrastrutture idriche e nei rifiuti che potrebbero essere attivate rapidamente se ci fossero le giuste condizioni anche autorizzative.