A maggio 2021 il Gruppo di lavoro sull’invecchiamento della popolazione (AWG) ha pubblicato un Ageing Report con le proiezioni di medio-lungo termine (2019-2070) dei principali capitoli di spesa sociale e, in particolare, di quella pensionistica. Su questa base, recentemente, l’Ufficio Parlamentare di Bilancio (UPB) ha pubblicato un’analisi “flash” sui cambiamenti concernenti la spesa pensionistica nelle proiezioni delle diverse agenzie, in particolare della RGS e dell’AWG. Il Flash riepiloga i principali risultati delle proiezioni AWG ponendoli a confronto con altri esercizi di proiezione, in vista della prossima pubblicazione del rapporto “Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario” che conterrà l’aggiornamento di RGS-2020. Le proiezioni sono basate su ipotesi economiche e demografiche diffuse nel 2020 che incorporano gli effetti della crisi da COVID-19 solo nel breve periodo mutuando le ipotesi delle Spring Forecast della Commissione europea di maggio 2020.

Per ragioni di comprensibilità, l’articolo cercherà di individuare – pur nelle loro differenze – alcune tendenze comuni nei cambiamenti ipotizzati, il cui andamento dipende dalle valutazioni che nei vari scenari vengono attribuite ai fattori macroeconomici della crescita del Pil, dell’occupazione e della produttività e soprattutto ai trend, sempre più determinanti, della demografia in tutti i suoi aspetti.

Per dare conto in via preliminare delle possibili conseguenze di lungo termine della crisi pandemica, il nuovo Ageing Report contiene anche due scenari di sensitività, il primo con una ripresa più lenta (“ripresa-rallentata”) e il secondo con un effetto di riduzione strutturale del potenziale di crescita (“potenziale-ribassato”). In questo Flash, a questi due scenari di sensitività ad hoc, se ne affianca uno, selezionato tra quelli già presenti anche nei precedenti esercizi di proiezione, che considera la possibilità di una dinamica più vivace della produttività totale dei fattori (“produttività-alta”).

Gli esercizi condotti dall’AWG sono quelli che presentano la più accentuata dinamica dell’incidenza della spesa pensionistica sul PIL: in AWG-2018 l’incidenza sul PIL arriva a toccare il 18,7 per cento nel 2040 per poi convergere gradualmente verso il 13,9 per cento nel 2070; in AWG-2021 la spesa pensionistica raggiunge il 17,9 per cento del PIL nel 2035 per poi scendere progressivamente al 13,6 nel 2070. Quest’ultimo esercizio se, da un lato, tiene conto degli aumenti di spesa determinati dalle misure introdotte nel 2019 non considerati in AWG-2018, dall’altra utilizza ipotesi più favorevoli nel medio-lungo termine per il mercato del lavoro e la produttività che lo rendono più favorevole dell’esercizio precedente. La differenza tra i due scenari è di 0,9 punti percentuali di PIL nel 2040, aumenta sino a 1,1 punti percentuali nel 2045, poi si riduce leggermente sino a valere 0,3 punti percentuali nel 2070.

Fonte: elaborazioni UPB su dati AWG (2018 e 2021), RGS (2020) e DEF (2021)

La diversa evoluzione del rapporto della spesa pensionistica sul PIL può essere spiegata guardando alle differenti ipotesi sulla demografia, sul mercato del lavoro e sulla produttività del lavoro. La combinazione di queste tre componenti concorre a definire la dinamica del PIL. Tutti gli scenari ad eccezione di AWG-2018 condividono sostanzialmente lo stesso quadro normativo (ovvero le misure sperimentali contenute nel decreto n.4/2019, principalmente la cosiddetta “Quota 100” e la sospensione sino al 2026 dell’aggancio alla progressione della vita attesa dei requisiti per il pensionamento anticipato che non erano ancora presenti nel 2018).

DEMOGRAFIA

In tutti gli esercizi, nel volgere di circa quaranta anni, si compie la transizione demografica che riduce in maniera lenta ma profonda la quota di popolazione in età attiva (15-64 anni) e aumenta quella di popolazione in età non attiva (65+). L’andamento del rapporto tra ultrasessantacinquenni e popolazione di età tra 15 e 64 anni mostra solo minimi cambiamenti da una proiezione all’altra. Si passa da circa il 33 per cento del 2015 a circa il 62 per cento nel 2050, per poi convergere gradualmente al di sotto del 61 per cento nel 2070. La quota degli ultrasessantacinquenni, praticamente sovrapponibile nei tre esercizi, cresce dal 21,7 del 2015 al 34 per cento nel 2050, per poi rimanere grossomodo stabile sino al 2070. Infine, la quota degli attivi (15-64 anni) si riduce dal 64,5 per cento del 2015 al 54,4 del 2045, per poi stabilizzarsi.

OCCUPAZIONE

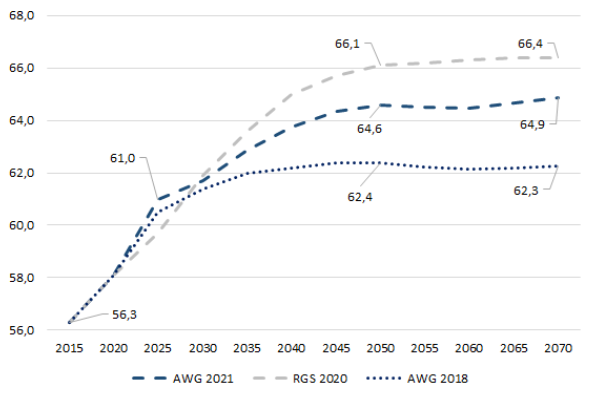

Gli esercizi in esame si differenziano in maniera significativa nelle ipotesi sul tasso di occupazione. AWG-2021 è più pessimistico della Ragioneria Generale dello Stato (RGS) -2020, con il tasso di occupazione che sale dal 56,3 per cento del 2015 (58,1 nel 2020) a poco più del 64,5 per cento nel 2050, per poi stabilizzarsi sino al 2060 e quindi aumentare marginalmente nella parte finale dell’orizzonte di proiezione (64,9 per cento nel 2070). In RGS-2020 il tasso di occupazione, sebbene cresca più lentamente sino al 2030, supera il 66 per cento nel 2050 per poi sostanzialmente stabilizzarsi sino al 2070 (66,4 per cento). AWG-2018, invece, era significativamente più pessimistico.

Fonte: elaborazioni UPB su dati AWG (2018 e 2021), RGS (2020) e DEF (2021)

PRODUTTIVITÀ

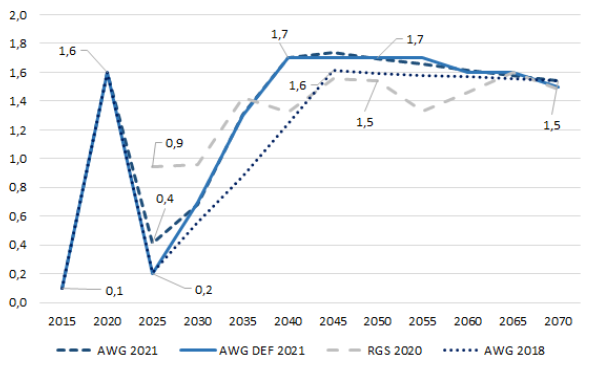

Nel medio-lungo periodo tutti gli esercizi sono concordi nell’ipotizzare dinamiche della produttività del lavoro più intense di quelle osservate negli ultimi anni, e in particolare rispetto allo 0,3 per cento medio del periodo 1997-2019 (per omettere il dato anomalo del 2020 che ingloba il rimbalzo post crisi), e lo 0,2 per cento medio tra il 2014 e il 2019 (per omettere anche i dati anomali dei rimbalzi dalle precedenti crisi del 2008 e 2012).

Fonte: elaborazioni UPB su dati AWG (2018 e 2021), RGS (2020) e DEF (2021)

PIL

Nel medio-lungo periodo tutti gli esercizi sono concordi nell’ipotizzare una crescita annua superiore all’1 per cento, che supera quella osservata negli ultimi anni, che è stata pari in media allo 0,6 per cento tra il 1997 e il 2019 (per omettere il dato anomalo del 2020), e allo 0,8 per cento tra il 2014 e il 2019 (per omettere anche i dati anomali delle crisi del 2008 e del 2012).

SPESA PENSIONISTICA NEI DIVERSI SCENARI

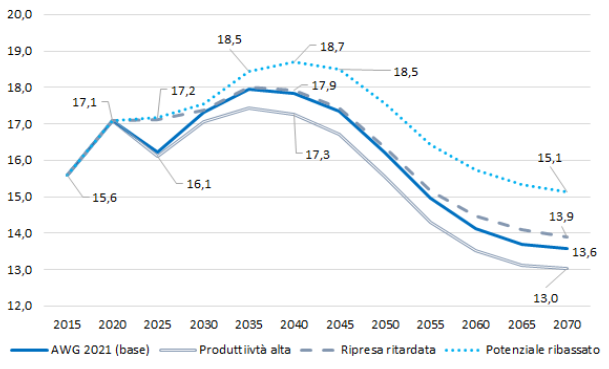

Lo scenario “produttività-alta” proietta un’incidenza della spesa sul PIL mediamente inferiore di 0,5 punti percentuali rispetto allo scenario base. Tranne che nei primi anni (sino al 2030) e in misura minore negli ultimi, lo scenario “ripresa-ritardata” resta grossomodo sovrapponibile a quello base. Nello scenario “potenziale-ribassato”, infine, l’incidenza sul PIL della spesa è sempre superiore. La maggiore incidenza è ampia nel 2025 (1,0 punti percentuali), si riduce nel 2030 e torna ad allargarsi di nuovo sino a 0,6 punti percentuali nel 2040, 1,3 punti nel 2050 e 1,6 punti nel 2060 e nel 2070.

La forchetta dell’incidenza della spesa pensionistica sul PIL negli scenari proposti (quello base e quelli di sensitività) lascia intendere quanto le proiezioni siano sensibili alle diverse ipotesi macroeconomiche di medio-lungo periodo, la cui fissazione è resa complessa dall’ampiezza dell’orizzonte temporale e dalla capacità di valutare adeguatamente gli effetti di lungo periodo delle scelte di policy sul quadro macroeconomico. Oltretutto, in questo frangente, la scelta si carica anche dell’incertezza sulle conseguenze della crisi da COVID-19 e sulla efficacia delle politiche di rilancio sia nazionali che coordinate a livello europeo. In particolare, le proiezioni sinora disponibili non hanno potuto ancora tenere pienamente conto delle misure del PNRR e del loro impatto su mercato del lavoro, produttività e crescita (anche perché non ci sono ancora state). Le prossime proiezioni (dell’AWG e della RGS) avranno il difficile compito – avverte l’UPB – di aggiornare l’intero quadro delle ipotesi, sia la parte demografica che quella macroeconomica e del lavoro, per tenere conto degli eventuali lasciti della crisi da COVID-19.

Fonte: elaborazioni UPB su dati AWG (2018 e 2021), RGS (2020) e DEF (2021)

CONSIDERAZIONI FINALI

È ovvio che gli scenari indicati sono elaborati, ognuno con le sue variabili, a legislazione vigente. Ovvero presuppongono la cessazione di quota 100 alla fine dell’anno in corso, mentre il congelamento dei requisiti del pensionamento di anzianità resterà operativo fino a tutto il 2026. Non sono prese in considerazione variazioni normative allo stato inesistenti oppure ritenute verosimilmente impraticabili come le proposte avanzate dai sindacati.