L’Eurozona ha finito di frenare? Inizia a ripartire? La lettura dei fondi di caffè congiunturali, alla ricerca di segnali almeno deboli che ‘a nuttata è passata, ci fornisce qualche consolazione ma avverte che è troppo presto per esultare.

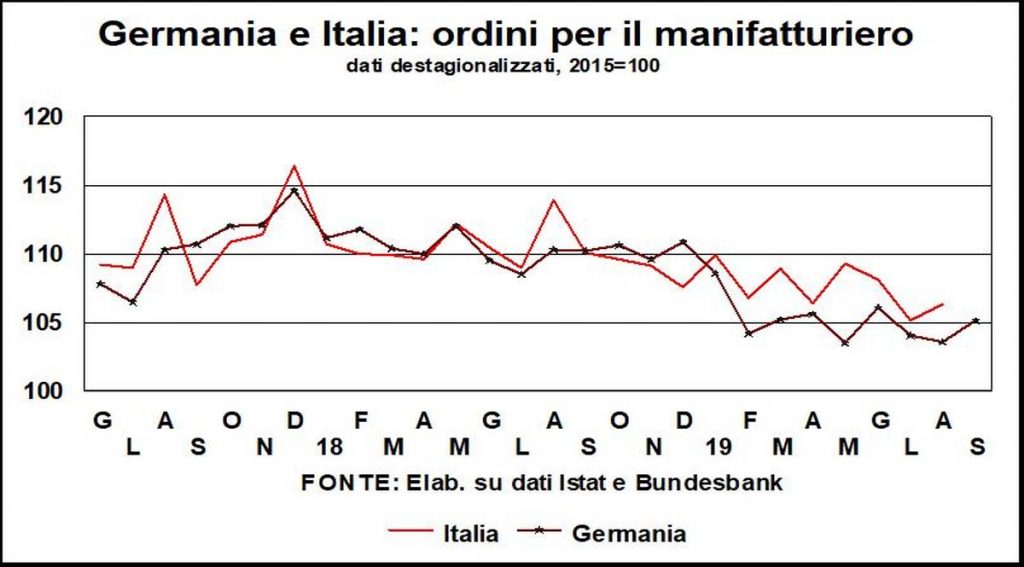

L’aumento degli ordini all’industria tedesca in settembre (+1,3% su agosto) è stato salutato come un risveglio. Anche perché incrociato con la risalita del PMI manifatturiero. In effetti il tasso di contrazione è meno severo in ottobre (45,9 da 45,7 in settembre; 50 è lo spartiacque). Ma sempre di contrazione molto marcata si tratta e se la Germania sta un po’ meno peggio, i paesi che fanno da corona alla sua industria (Polonia, Spagna, Paesi Bassi, Italia, Cechia) hanno accentuato, spesso di molto, l’arretramento.

Qualcosa di simile si è osservato attorno alla Cina, che in ottobre ha visto migliorare le condizioni del manifatturiero al ritmo più alto dal febbraio 2017, grazie anche agli ordini dall’estero. Ma in compenso sono peggiorate, talvolta significativamente, in Sud Corea, Vietnam, Indonesia, Taiwan, Tailandia e Giappone.

Gli Usa pure hanno registrato un progresso nell’indicatore dell’attività manifatturiera, sia nella versione Markit sia in quella ISM, sebbene la prima sia in area espansione e la seconda in contrazione (ma gli ordini esteri hanno smesso di scendere). Questa volta accoppiato da altrettanti aumenti in Canada e Messico.

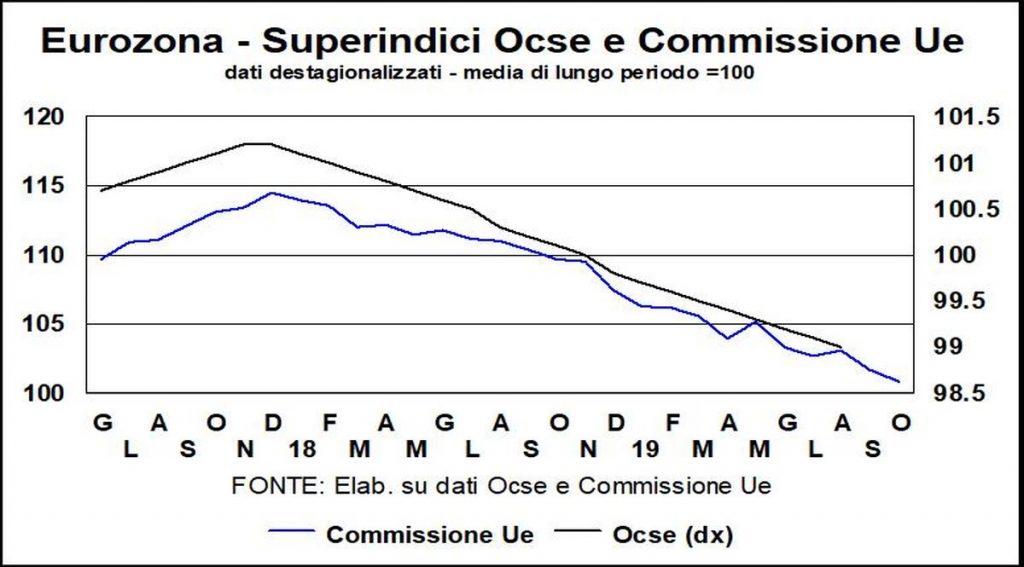

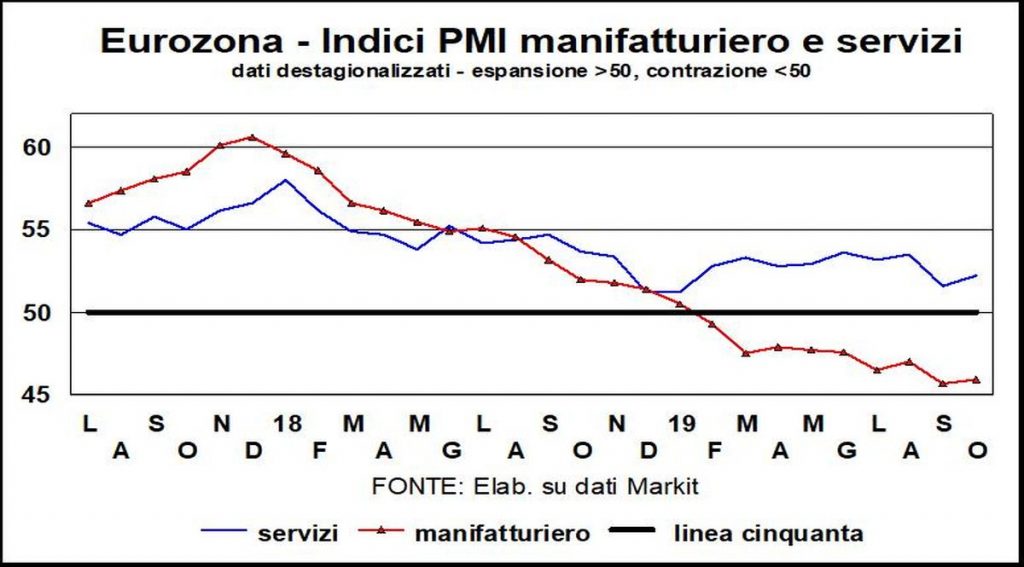

Se aggiungiamo i servizi al quadro, le tinte rimangono piuttosto fosche nell’Eurozona. Il terziario, infatti, ha registrato in ottobre un aumento dell’indice PMI (a 52,2 da 51,1), rimanendo però ai livelli più bassi da gennaio. E la somma dei due settori suggerisce che l’economia dell’area è inchiodata al tasso di crescita più basso dalla crisi dei debiti sovrani. Con la Germania ancora in recessione, l’Italia stagnante, la Spagna frenante e la Francia a far da locomotore (non TAV, piuttosto a vapore). Quel che è peggio è che gli ordini, ossia la produzione futura, sono in contrazione, con una marcata caduta di quelli esteri.

Tinte che non diventano più rosee allargando lo sguardo all’intera economia globale. All’opposto. Perché se in Europa c’è una stabilizzazione su bassi livelli, sebbene nessun segnale ancora di ripartenza, nel mondo l’indice PMI è sceso ancora e ha raggiunti i livelli più bassi dal febbraio 2016, con la prima riduzione degli addetti da un decennio. Gli ordini aumentano allo stesso debole ritmo dell’output, quindi non indicano una prossima inversione di tendenza.

D’altra parte, Nel terzo trimestre 2019 il commercio mondiale è in rotta per un rimbalzo, dopo tre cali consecutivi (ma fa -0,9% su un anno prima). La produzione industriale registra una variazione nulla, ossia la peggiore dal quarto trimestre 2012; in Germania ha proseguito la caduta anche in settembre (-1,3% mensile il manifatturiero, -4,6% annuo), mentre in Francia è risalita dello 0,6%, ma lungo un profilo più cedente che stagnante.

Basterà l’imminente accordo Cina-USA sugli scambi per far rientrare nella lampada il genio malefico dell’incertezza che la guerra commerciale ha scatenato? C’è da dubitarne. Anche i candidati democratici alla Casa Bianca per le elezioni 2020 parlano di terreno competitivo da livellare. Certo, i modi rudi trumpiani di alzare le tariffe dalla notte al giorno sono un notevole eccitante del rischio politico.

Per ora i dati di ottobre del maggior esportatore e importatore mondiale, la Cina, indicano che i flussi di scambi con l’estero sono ancora in contrazione, seppure meno intensa che nei mesi precedenti.

In questi marosi internazionali l’economia italiana rimane a galla. L’attività ristagna. Dopo il +0,1% del terzo trimestre, il PIL ha iniziato il quarto trimestre in leggero progresso: in ottobre il PMI composito è salito a 50,8, da 50,6, grazie ai servizi, visto che il manifatturiero ha un po’ peggiorato la contrazione. Il sostegno viene sicuramente dai consumi, anche se la spinta da reddito di cittadinanza è in esaurimento, perché la sua spesa rappresenta un gradino negli acquisti (+0,3% il volume delle vendite al dettaglio in estate). Le immatricolazioni di autovetture sono in salita, dopo la discesa tra fine 2017 e fine 2018.

Il mercato del lavoro, però, comincia a risentire con il consueto ritardo delle dinamiche congiunturali. La creazione di posti si è fermata in settembre e la disoccupazione è aumentata. Le famiglie rimangono positive, ma iniziano a percepire incertezza per i mesi a venire: una buona spiegazione dell’aumento della propensione a risparmiare. D’altra parte, la riduzione dei tassi di interesse spinge a rinegoziare i mutui (surroga) e liberare risorse.

Proprio i tassi bassi danno una nuova spinta alle costruzioni, che si stanno risollevando dalla batosta della crisi, complici un po’ più di lavori pubblici. D’altra parte è per antonomasia il settore più sensibili alle condizioni monetarie, che non sono mai state così favorevoli.