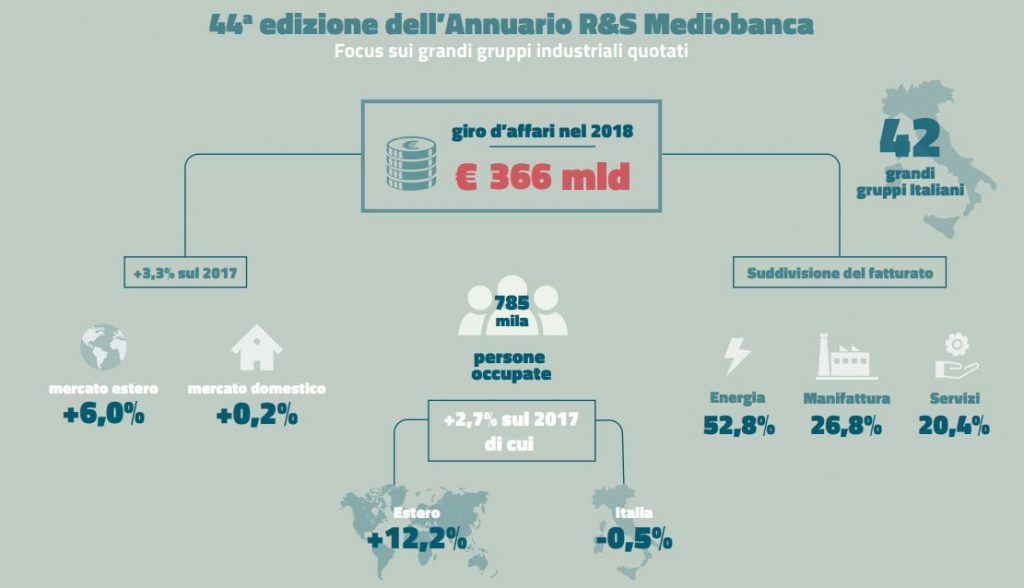

Fatturato di 366 miliardi nel 2018 (+3,3%), utili per 46 miliardi e 57 miliardi di dividendi cumulati nel periodo 2014-2018. Questi i numeri aggregati dei 42 grandi gruppi italiani quotati in Borsa contenuti nell’ Annuario R&S dell’Area Studi Mediobanca.

BORSA, SOCIETA’ QUOTATE: LA CLASSIFICA DEI RICAVI

Ad incidere sul fatturato aggregato delle società quotate è soprattutto il settore energetico che ne determina più della metà (52,8% del totale) e che nel 2018 ha registrato una crescita del 7,5% sul 2017. Bene anche la manifattura (+2,6%), che genera il 26,8% del giro d’affari totale. La quota rimanente è invece in capo al terziario.

“Nel 2014-2018 sono aumentati i ricavi delle grandi aziende private (+15,8%), al contrario delle pubbliche (-9,2%) che però fatturano mediamente il triplo e determinano il 65,7% delle vendite (contro il 34,3% delle private). Bene soprattutto i gruppi manifatturieri privati (+3% sul 2017) rispetto a quelli pubblici (+1,7%), specialmente se si allarga il confronto ai cinque anni (+30,7% i privati, -17,3% i pubblici)”, si legge nel report.

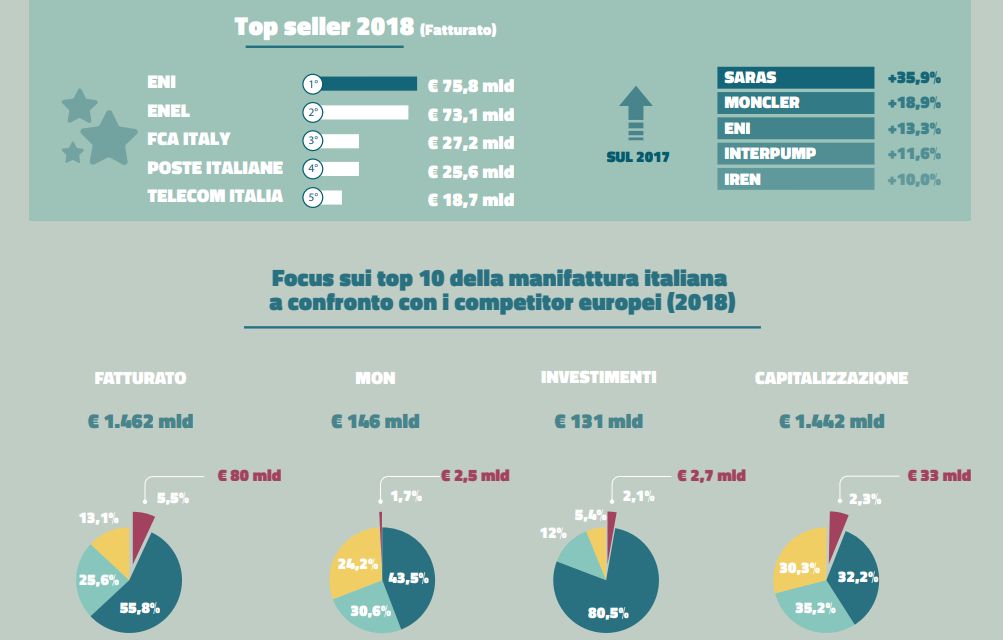

Per quanto riguarda le singole società a fare la parte del leone sono le due big del Ftse Mib: Eni ed Enel che da sole, contribuiscono al 41% del fatturato aggregato. Parlando in cifre. Al primo posto in classifica troviamo Eni che nel 2018 ha portato a casa ricavi pari a 75,8 milioni di euro, seconda Enel con 73,1 miliardi di euro. Sul terzo gradino del podio, con un grosso distacco sulle prime due c’è FCA Italia con 27,2 miliardi di fatturato. Quarta Poste Italiane con 25,6 miliardi di euro. Seguono:

5) Telecom Italia (18,5 miliardi);

6) Edizione (13,19 miliardi);

7) Leonardo (12,24 miliardi);

8) Saras (10,268 miliardi);

9) Prysmian (10,105 miliardi);

10) Edison (9,164 miliardi).

In questo contesto, bisogna tenere in considerazione anche la crescita. Sotto questo punto di vista, hanno registrato nel 2018 un aumento dei ricavi a doppia cifra Saras (+35,9%), Moncler (+18,9%), Eni (+13,3%, unico gruppo pubblico fra i primi tre), Interpump (+11,6%) e Iren (+10%, prima local utility).

REDDITIVITA’ E UTILI

“Nel 2018 la redditività industriale dei gruppi pubblici supera quella dei gruppi privati (ebit margin al 13,5% contro il 10,8%) soprattutto per l’impatto del comparto energetico (14%). La manifatturaprivata (11,2%) è, di contro, più redditizia della pubblica (4,7%), con Recordati, DiaSorin e Monclersul podio. Irraggiungibili le performance dei “monopolisti” delle reti Snam (55%) e TERNA (51,4%)” sottolinea l’Area Studi Mediobanca.

Per quanto riguarda gli utili, che nel periodo 2014-2018 hanno raggiunto un totale di 46 miliardi di euro, è Enel il campione incontrastato di profitti, con 13,9 miliardi di euro. Sul podio anche Snam (5,2 miliardi) e Poste Italiane (€3,5 miliardi). Seguono:

4) Terna (3,169 miliardi);

5) Telecom Italia (2,796 miliardi);

6) Edizione (2,553 miliardi);

7) Leonardo (1,7 miliardi);

8) Prada (1,5 miliardi);

9) Italgas (1,472 miliardi);

10) Recordati (1,198 miliardi).

DIVIDENDI: CHI PAGA E CHI INCASSA

Nel periodo 2014-2018 le società quotate hanno erogato 57 miliardi di dividendi. Anche in questo caso Eni, con 16,3 miliardi, ed Enel, con 13,7 miliardi dominano su tutte le altre società. La fetta maggiore spetta allo Stato italiano che incassa 11,2 miliardi, oltre il doppio di quanto riscosso dalle famiglie che controllano i gruppi privati (4,7 miliardi), mentre ai comuni vanno 1,2 miliardi di euro.

E LE BIG EUROPEE?

Nella Top 10 europea per fatturato, dominata dalla Germania con cinque big player, non compare alcun gruppo italiano. I top10 tedeschi fatturano poco meno della metà del Pil italiano, con le 4 prime aziende tedesche (VW, Daimler, BMW e Siemens) che da sole valgono più dei primi 10 big italiani. Basti pensare che la manifattura italiana determina soltanto il 5,5% del fatturato cumulato europeo (contro il 55,8% della Germania, il 25,6% della Francia e il 13,1% Regno Unito) e il 4,6% del rispettivo Pil nazionale (contro il 24,1% della Germania, il 15,9% della Francia e l’8% del Regno Unito).

Le aziende italiane hanno anche un ritmo di crescita molto più basso (+8% a fronte del 23,7% delle britanniche, del 23,6% delle francesi e del 15,1% delle tedesche) e utili molto più eseguiti: italiani solo 3 dei 493 miliardi generati complessivamente in cinque anni. Meglio di tutti la Germania (218 miliardi), seguita da Regno Unito (140 miliardi) e Francia (132 miliardi).

Nemmeno la Borsa premia i big player italiani la cui capitalizzazione ha subito un calo del -8,7% sul 2014, inferiore solo al -15,7% dei big tedeschi. Crescono, invece, francesi (+32,1%) e britannici (+7,8%).