La logorante guerra di posizione

Nulla di nuovo sul fronte dell’economia. In questo, caso, però, nessuna nuova è cattiva nuova. Perché il passare del tempo accresce i danni dello shock energetico e accentua l’asimmetria della loro distribuzione tra settori e tra Paesi. In ciò la situazione ricorda la tragedia raccontata da Erich Maria Remarque (Im Westen nichts Neues: A Ovest nulla di nuovo); tutto scorre con la normale atrocità della guerra di trincea fino alla morte irrilevante del protagonista, colpito da un cecchino in una giornata di ottobre radiosa e di calma sul fronte.

In effetti, nonostante droni, missili balistici e cortine digitali abbiano rivoluzionato le strategie militari, lo stallo tra Iran e USA (con Israele a fianco, ma nel ruolo di spina!) ricorda la Prima guerra mondiale: chi ha la posizione migliore è difficile da scalzare. E gli iraniani, con il controllo dello Stretto di Hormuz, paiono in vantaggio e aspettano che gli americani diano loro quello che vogliono. E più aspettano, più il costo economico e politico per gli avversari e per il resto del Mondo sale, appunto.

L’annuncio dell’accordo raggiunto è una bella notizia, giunto allo scadere del compleanno di Trump. Regalo? La generosità iraniana ha senz’altro un prezzo alto, che nessuno mai conoscerà. Anche nelle economie basate sul dono ogni gesto di dare è corrisposto da un altro di segno opposto e, siccome si deve fare bella figura, di solito il contraccambio è più grande e importante. Per il resto la conoscenza dei termini dell’intesa provvisoria è rinviata ad almeno il 19 giugno, quando è stato detto che le tre delegazioni (statunitense, iraniana e pakistana) si incontreranno a Ginevra. Poi ci saranno altri 60 giorni di negoziati, ma intanto si riaprirà lo Stretto. Sempre che la scadenza del 19 sia rispettata, e non ci stupiremmo se così non fosse.

Per ora, comunque, festeggiamo. Consapevoli che passerà altro tempo (da alcune settimane a quasi due mesi) prima che le navi cariche di petrolio e altre commodity, energetiche e non, arrivino a destinazione. Di certo, comunque, ci saranno alcune implicazioni di cui parliamo più sotto (basate sull’ipotesi che l’accordo si materializzi nei tempi e nei contenuti annunciati).

Sale il conto salato dello stallo

Le statistiche dell’ultimo mese hanno confermato che lo stallo stava aumentando il conto già salato della crisi bellica iniziata il 29 febbraio, con una rilevante eccezione nei dati occupazionali statunitensi; da prendere però con le molle, come vedremo. E lo sta confermando anche la reazione “obbligata” delle Banche centrali, che aggiunge il sale dei più alti tassi di interesse alla ferita della perdita di potere d’acquisto per le famiglie e dell’innalzamento dell’incertezza e dei costi per le imprese; e più la crisi perdura e sostiene la spinta sui prezzi, più la reazione di famiglie e imprese rischia di essere severa e pericolosa.

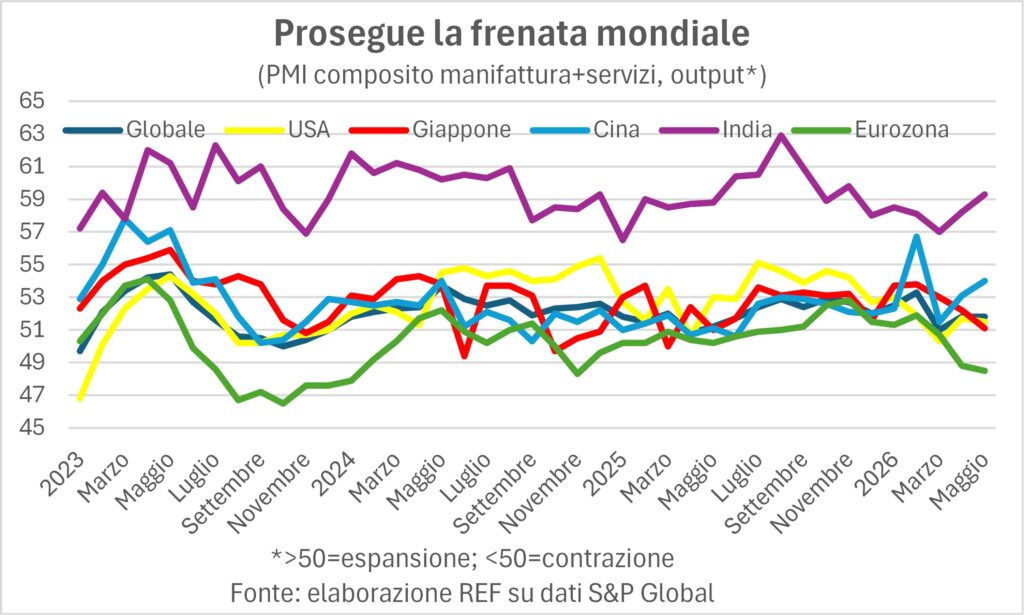

I dati di produzione e ordini, rilevati nell’indagine PMI, dipingono un quadro simile ma diverso rispetto a quello già evidenziato dalle scorse Lancette. Simile per le differenziazioni settoriali e territoriali. Diverso per l’esaurirsi di una spinta e l’emergere di un effetto una tantum.

Se gli USA non ridono, l’Europa piange

La similitudine è facile da raccontare. Sul piano geografico si è accentuata la divaricazione tra l’Euroarea+UK, dove l’indice composito manifattura&servizi è in zona di contrazione (specialmente nell’Euroarea), e il resto del Mondo, che continua a espandersi, seppure a ritmo più lento in USA e Giappone, mentre hanno accelerato Cina e India (e sorprende lo scatto cinese). È facile ora prevedere che questa divaricazione geografica tenderà a chiudersi.

All’interno dell’Euroarea affondano Germania e soprattutto Francia (nonostante il nucleare la protegga meglio dal caro energia), mentre galleggiano Italia e Spagna. Il sospetto è che la vulnerabilità europea sia multiforme: alta dipendenza estera per l’energia (fonti primarie ma anche componenti necessarie allo sfruttamento delle rinnovabili), minori arrivi turistici da origini remote, transizione alla motorizzazione elettrica irta di ostacoli (compresa la lobby industriale), politiche frammentate dal prevalere degli interessi nazionali su quelli comuni. Questa multiformità fa sì che non basterà l’accordo a ridare pieno slancio ai grandi Paesi della moneta unica, anche se è probabile che Francia e Italia e Spagna possano beneficiare maggiormente della ripresa dei viaggi turistici a lunga distanza nei prossimi mesi.

In esaurimento la spinta del just-in-case

La diversità tra il quadro attuale e quello di un mese fa risiede in un evento temuto e in una sorpresa positiva. L’evento temuto è che si sta esaurendo la spinta agli ordini e alla produzione che alla manifattura è arrivata dal riaccumulo di scorte ispirato al just-in-case; meglio avere i magazzini pieni di materie prime e semilavorati per evitare gli inconvenienti nei ritardi di consegne e nei rincari sperimentati nel 2021-22. Il punto è che allora il just-in-case fu messo in atto a posteriori, dopo avere patito ritardi e rincari; oggi viene applicato in via preventiva, e quindi diventa esso stesso causa di allungamento dei tempi di consegna e di lievitazione dei listini.

In altre parole, la strategia scelta dai singoli per evitare il peggio si traduce per la moltitudine nel peggio stesso (un po’ come nel paradosso del risparmio di Keynes: quando tutti cercano di risparmiare di più, il risparmio complessivo diminuisce). Se alla fine ci fosse un ennesimo episodio della saga TACO (=Trump Always Chickens Out, Trump si tira sempre indietro), saremmo nell’alveo dello shakespeariano “tanto rumore per nulla”. Se invece il braccio di ferro che sbarra lo Stretto proseguisse, allora scarsità e costo di petrolio e derivati aumenterebbero, ma in quel caso la domanda finale sarebbe penalizzata e quelle scorte accumulate in anticipo potrebbero rivelarsi eccessive.

Resta che la forza che ha sostenuto gran parte della domanda nel manifatturiero e, quindi, nell’economia globali si sta affievolendo. Ovviamente, l’intesa faticosamente raggiunta metterà fine a questa corsa ai rifornimenti e, quindi, farà scendere l’attività manifatturiera in tutte le sue componenti, rimanendo in piedi solo quella genuinamente legata alla domanda finale, plasmata dai megatrend AI, transizione verde, riarmo e altri mutamenti strutturali di cui non c’è penuria in questa turbinosa epoca.

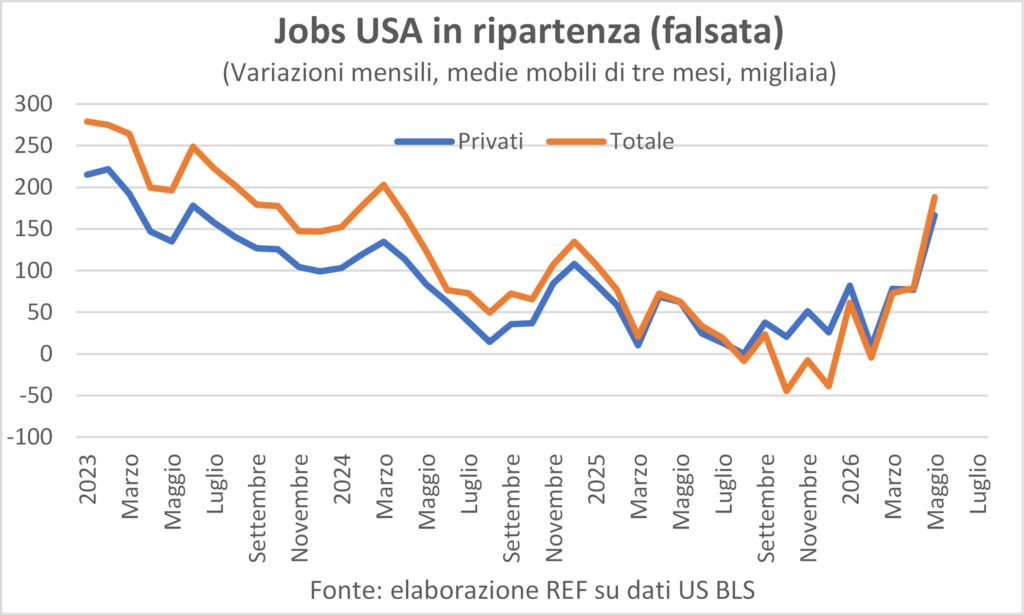

La ripartenza degli occupati USA

La sorpresa positiva è stata nel forte aumento dei posti di lavoro negli USA a maggio, con sostenute revisioni a rialzo in marzo e aprile. Il risultato è l’impennata nella creazione di occupazione negli ultimi tre mesi.

Questa impennata stride con tante altre notizie e informazioni. Per esempio, nell’indagine PMI dello stesso maggio si legge che nel settore privato “l’occupazione è scesa al ritmo più elevato da sei anni”, ossia da quando scoppiò la pandemia; inoltre, nel sondaggio sempre di maggio sulla fiducia dei consumatori condotta dal Conference Board risulta che complessivamente è diventato un po’ più difficile trovare un lavoro rispetto ad aprile. Insomma, né le imprese né le famiglie hanno la percezione di una ripartenza così forte della job-machine USA.

Il sospetto è che ci abbiano messo lo zampino l’organizzazione dei mondiali di calcio e i metodi di destagionalizzazione. La prima ha portato a un incremento occupazionale nei settori HORECA fuori dall’usuale in questi mesi dell’anno e in generale: “divertimento e ospitalità hanno aggiunto 70mila posti in maggio, molto al di sopra della media di 14mila degli ultimi 12mesi”, si legge nel comunicato del BLS, e “servizi di ristorazione e bar hanno aggiunto 48mila posti”. Sommando viene che 118mila sui 120mila creati nel settore privato sono venuti da comparti HORECA che molto centrano con quel tipo di eventi. Aggiungiamo che una tale organizzazione richiede di rimpolpare anche il settore pubblico, per controlli doganali, sorveglianza, etc etc etc; e infatti, i dipendenti pubblici sono saliti di 52mila, quando dall’arrivo di Trump e dall’insediamento del DOGE fino a tutto febbraio erano stati tagliati 236mila posti.

L’analisi fine dei dati trova alcune conferme. Anzitutto l’aumento dei dipendenti statali e locali (a loro spetta la sorveglianza e l’erogazione dei servizi dove le partite di calcio hanno luogo) è stato in maggio del 2026 pari al doppio che nella media di maggio dei precedenti quattro anni, il che vale oltre 20mila posti in più. In secondo luogo, il nuovo forte incremento in maggio 2026 dei settori di accoglienza e ristorazione ha causato la revisione all’insù del coefficiente di stagionalità rispetto ai due anni precedenti, e tale revisione “vale” altri 86mila posti in più. Insomma, grazie all’effetto mondiali in maggio si sono avuti 106mila dei 172mila totali creati.

Se queste considerazioni sono corrette, c’è da aspettarsi un brusco calo dell’occupazione in luglio e agosto, con effetti sia sulla crescita sia sui mercati finanziari. In ogni caso, i dati del mercato del lavoro USA confermano nel complesso una temperatura né troppo calda né troppo fredda, con la dinamica salariale ancora calante e con il monte salari reali che diverge dalla spesa dei consumatori a causa dell’impennata dei prezzi. Così, le famiglie attingono a piene mani al risparmio accumulato e riducono la propensione a risparmiare (vedi le Lancette di maggio 2026).

Salari cartina di tornasole

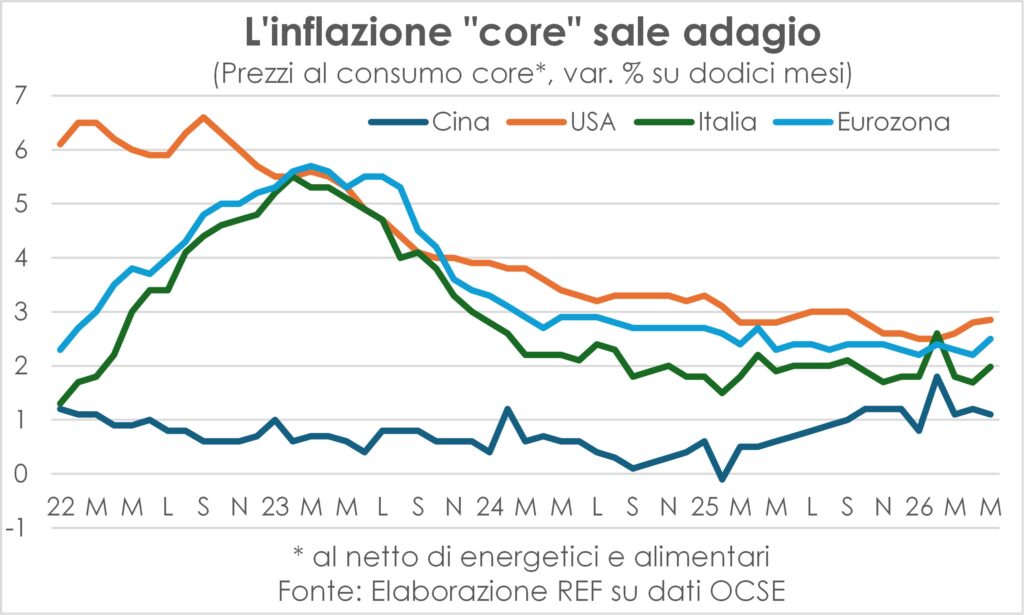

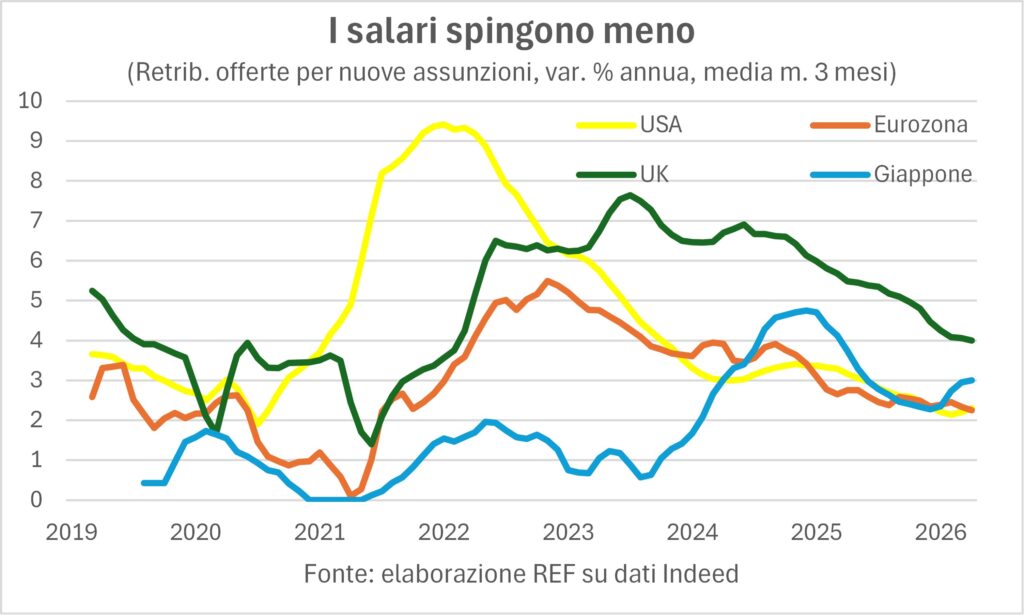

L’aumento dei prezzi “taglieggia” il potere d’acquisto delle famiglie ovunque ma specialmente dove i salari non tengono il passo, come accade in USA ed Eurozona, mentre in Giappone ci riescono (+3,5% annuo in aprile, +4,2% al netto di una tantum).

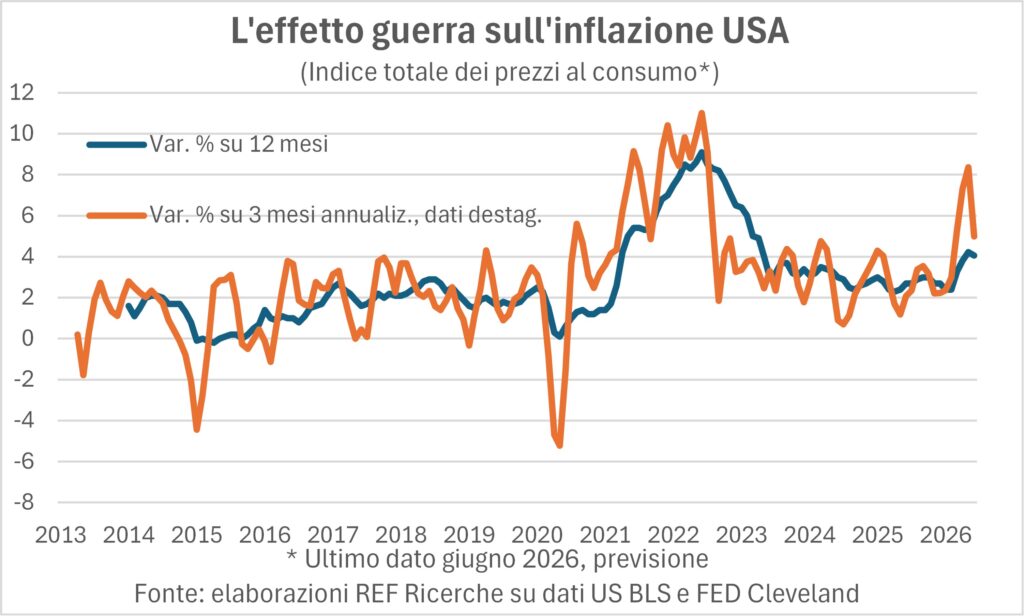

L’inflazione core sale più lentamente, ma sale. Di quanto salirà dipende dal propagarsi del maggior costo dell’energia al resto del sistema dei prezzi e soprattutto alle retribuzioni, che a sua volta dipende dal perdurare dello stesso maggior costo dell’energia e, quindi, dello stallo tra Iran e USA. La riduzione appena avviata del prezzo del petrolio e dei suoi derivati darà fiato alle retribuzioni reali, ma intanto c’è stato l’esborso per il caro energia.

La dinamica dei salari è la cartina di tornasole per capire se questa tornata di accelerazione dei prezzi al consumo rischia di avvitarsi o di autoestinguersi. Infatti, se i salari, diversamente che nel 2021-22 quando prevaleva un mercato del lavoro del venditore, restassero con incrementi moderati, non si avrebbero forze di tiraggio (pull) e di spinta (push) per i prezzi, e i consumi perderebbero slancio e frenerebbero le imprese dal praticare rincari. Questo appare a oggi lo scenario di gran lunga più probabile.

Consola constatare che, stando alle stime affidabili di nowcasting della FED di Cleveland, già in giugno si osserverebbe un rientro dell’inflazione USA (e con ogni probabilità anche altrove). Sempre che le imprese HORECA USA non facciano autogoal nel rialzare i prezzi durante i mondiali di calcio, come fecero quelle italiane per le Olimpiadi invernali di febbraio. È assai probabile che la concorrenza nei servizi sia più efficace negli Stati Uniti che in Italia. Le stime FED verranno rinforzate dal calo dei prezzi energetici in atto dall’11 giugno (quando è stato affermato che un’intesa era pronta) per cui si potrebbero perfino verificare riduzioni dei prezzi al consumo, non solo in USA.

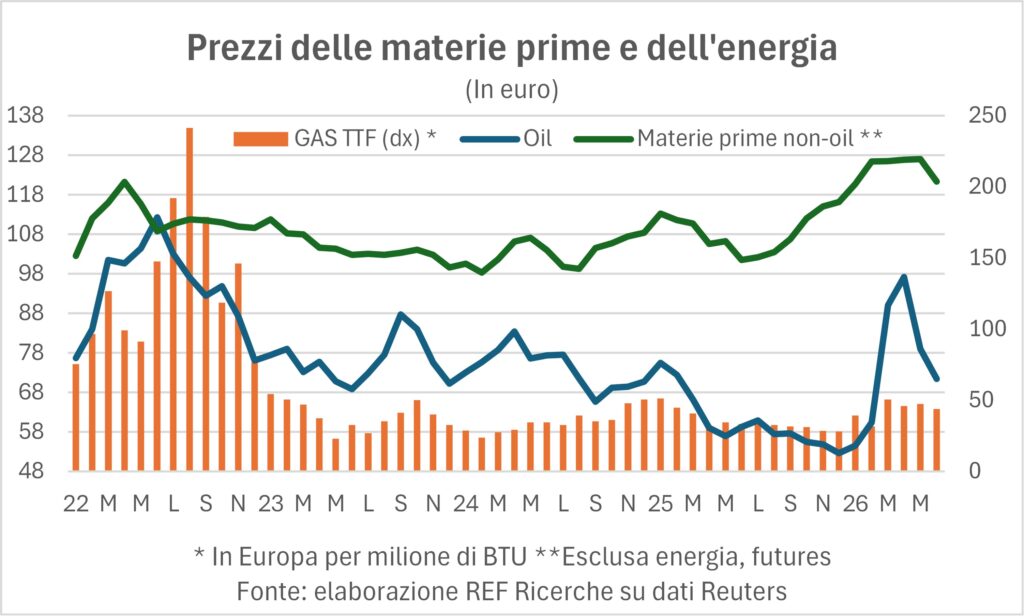

Perché il petrolio non è supercaro

Su tutto, naturalmente, pendeva la spada di Damocle della durata della chiusura dello Stretto di Hormuz e del prosciugamento dei flussi di combustibili fossili e dei loro derivati nel resto del globo. Spada ora rimossa (sperabilmente in modo duraturo).

Tuttavia, è interessante notare che siano trascorse solo poche settimane da quando le previsioni di analisti ed esperti (compresa l’AIE) davano il greggio a 150-200 dollari e più al barile a metà maggio, permanendo il doppio blocco iraniano e americano. Per fortuna siamo molto lontani dalla realizzazione di quelle predizioni nere sulle quotazioni dell’oro nero. Che ora ripiega all’ingiù in virtù dell’intesa raggiunta. E tutti si chiedono cosa abbia evitato quel fortissimo rincaro, e perché e per come ci si sia sbagliati di così tanto.

Le spiegazioni che circolano sono un elenco lungo di fattori: riduzione dell’assorbimento cinese, grazie a scorte copiose e maggior ricorso al carbone; aumento dell’export di USA, Brasile, Canada e Russia (alleviata dalle sanzioni più stringenti); by-passaggio dello Stretto via oleodotto saudita che sbocca sul Mar Rosso; la porosità del doppio blocco di Hormuz ha consentito di far passare un certo quantitativo di petrolio, sebbene una frazione dei duemila milioni di barili che avrebbero dovuto transitare normalmente cumulativamente in questi 100 e passa giorni di guerra (la produzione giornaliera è di oltre 100 milioni di barili al giorno e dal Golfo Persico ne viene un quinto, moltiplicato per 100 giorni…); minore domanda causata dai rincari stessi; minore domanda da timore di rimanere a terra in terre lontane (viaggi aerei di lunga distanza); più raffinazione di derivati che prima arrivavano dal Golfo Persico; e via elencando.

Un ruolo, da pochi considerato, nel tenere basso il prezzo del petrolio lo hanno giocato anche i continui annunci trumpiani di “accordo fatto” (se ne sono contati 38 in due mesi); questi annunci (più verosimili che veritieri) svolgono la funzione di tenere a bada le aspettative degli operatori di continui rialzi e, quindi, disinnescano la speculazione al rialzo. È successo anche giovedì 11 giugno, e il prezzo del petrolio ha invertito la rotta e da un sostanzioso aumento ha registrato una netta caduta, bruciando le dita a chi aveva puntato sul rialzo. E questo annuncio si dovrebbe dimostrare (usiamo sempre un po’ di cautela, visti i precedenti) “la vorta bbona!”.

La questione è se i fattori elencati sopra siano tamponi momentanei (come il dito sul buco nella diga, in attesa di più solidi rinforzi) o duraturi e, dunque, se quelle previsioni disastrose abbiano avuto successo nell’attivare rimedi o siano solo a scoppio ritardato. Alcuni di essi sono temporanei ma molti possono durare a lungo. Certo che se la guerra iranamericana dovesse riaccendersi ed estendersi (dannata sia l’ipotesi, per il momento scongiurata) quei tamponi non terrebbero più. Ma avremmo ben altro di cui preoccuparci, dato che la gittata dei missili persiani mette la stessa Europa nel loro mirino.

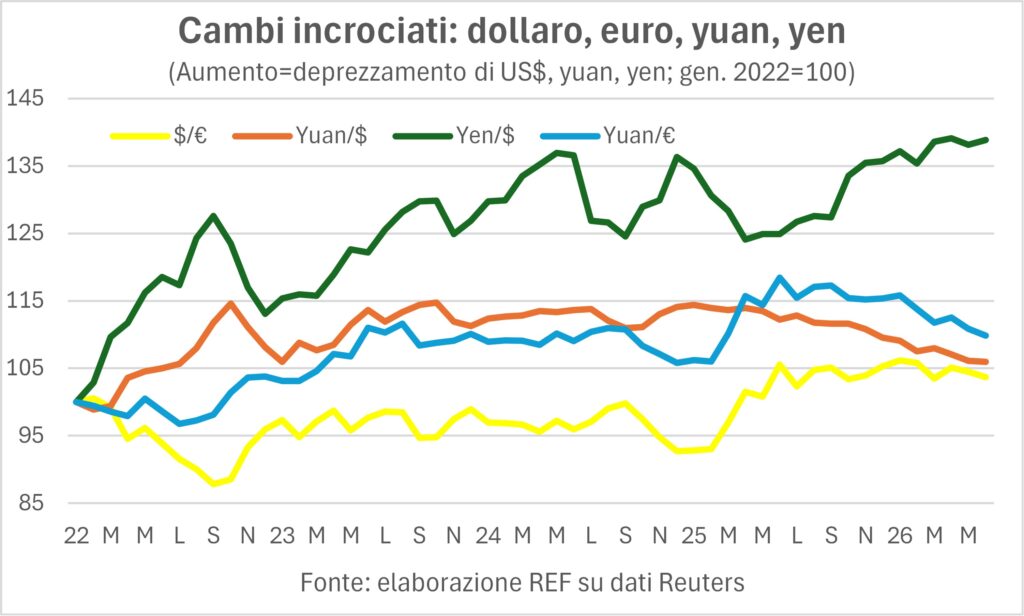

Yen si deprezza, Yuan si apprezza

La moneta giapponese ha pescato molti jolly nel mazzo: l’economia va bene, la Borsa pure, l’immagine del Paese migliora e il differenziale di tassi contro gli Usa si restringe. Ma, malgrado tutto questo, il cambio yen/dollaro rivisita quota 160 e, come si vede dal grafico, si è indebolito di quasi il 40% da inizio 2022. Lo yen è stato da sempre una moneta difficile da analizzare, da quando era una beniamina del carry trade… Di contro, l’altra grande moneta dell’Estremo Oriente, lo yuan, si apprezza, e in questo caso non ci sono sorprese: l’export va bene (malgrado tutto), l’economia tiene (e conferma il maggiore contributo alla crescita mondiale quest’anno e il prossimo) e un graduale apprezzamento serve anche a tenere a bada i critici della sua aggressività commerciale. La rivalutazione contro euro dà qualche sollievo ai produttori europei.

E il dollaro? La moneta americana, in tempi di guerra, ha dalla sua i muscoli militari (almeno fino a quando la gente si accorgerà che nelle guerre di oggi contano più i droni che le portaerei nucleari). La moneta americana ha invece contro i fondamentali – per i flussi, i ‘deficit gemelli’ della finanza pubblica e della bilancia corrente, per gli stock, il debito pubblico e la posizione netta sull’estero. Fra questi opposti tiraggi, il biglietto verde rimane relativamente stabile.

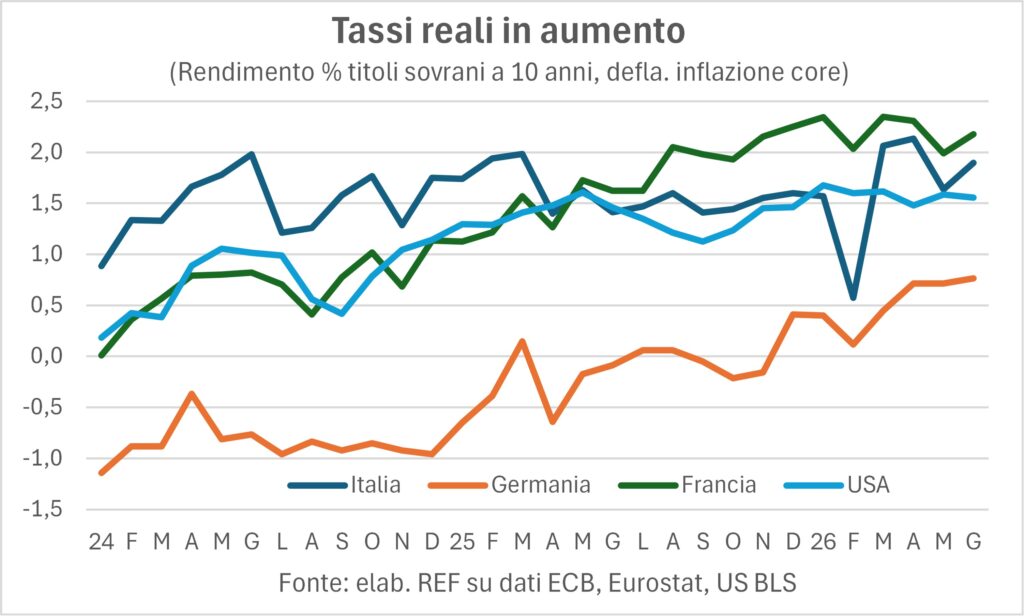

I tassi ancora salgono

La crisi petrolifera (la quinta, dopo quelle del 1974, del 1979, del 2012 e del 2022…) ha continuato ad attizzare sia l’inflazione che i tassi di interesse. Il problema è che i tassi aumentano più dell’inflazione, talché risalgono i tassi reali (vedi grafico), con lucri cessanti e danni emergenti per le economie. Ora potrebbe accadere che i tassi scendano più dell’inflazione.

La crisi ha riproposto il solito dilemma per le Banche centrali: da una parte, l’aumento dei tassi per contrastare l’inflazione danneggia l’economia; dall’altra parte, non fare niente o abbassare i tassi rischia di rinfocolare l’inflazione. Detta inflazione è oggi più alta in America che in Europa, e, in teoria, ci sarebbero più motivi, per la Fed, di restringere la politica monetaria rispetto a quello che potrebbe fare la Bce. Tanto più che le ‘condizioni monetarie’ (che guardano non solo ai tassi ma anche ad altre variabili) continuano a essere permissive per l’economia americana. Cosa farà il neo-Presidente della Fed, Kevin Warsh? Le sue passate argomentazioni (prima della guerra nel Golfo) in favore di riduzioni dei tassi facevano leva sui guadagni di produttività legati all’IA, che avrebbero permesso di abbassare costi e prezzi. Ma oggi sarebbe difficile sostenere questa tesi, dato che i guadagni di produttività sono ancora da verificare, e in ogni caso saranno diluiti nel tempo. Più convincente potrebbe essere una diversa argomentazione: le attese di inflazione, che erano schizzate subito dopo lo scoppio della guerra, stanno adesso rientrando, almeno secondo i mercati (differenza fra tassi a lunga indicizzati e non). Soppesando il pro e il contro, le probabilità vanno nel senso di non far niente, cioè mantenere perora il tasso-guida della Fed sui livelli attuali, che sono comunque più alti di quelli “normali” di lungo periodo indicati dai decisori nella Fed stessa. Ancora più convincente è il fatto che, con i prezzi dell’energia in ripiegamento, l’ondata inflazionistica tenderà a spegnersi da sola.

Per la Bce, il cui mandato, a differenza della Fed, è solo sulla lotta all’inflazione, un tasso di aumento dei prezzi al consumo del 3,2% è difficile da ignorare. La decisione presa– un aumento di un quarto di punto – è assortita di una rassicurazione sotto le righe del comunicato: non è il primo di una serie di aumenti, ma, per ora, un avvertimento…

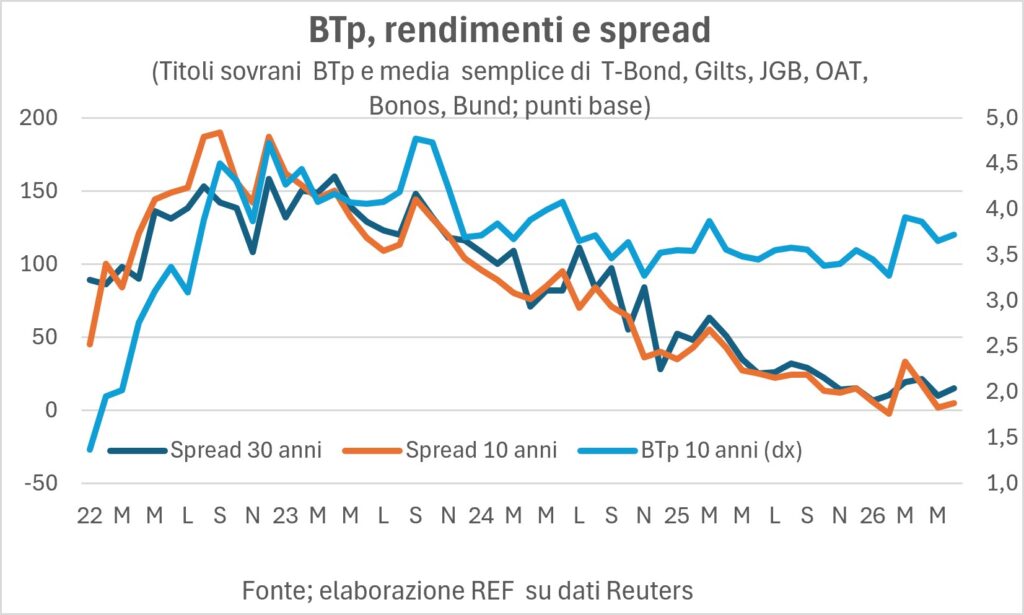

Per i BTp, le notizie sono rassicuranti. Come si vede dal grafico, gli spread, che erano nettamente saliti dal giorno dell’attacco all’Iran (sull’onda della solita nomea dell’Italia ‘vaso di coccio’), sono ridiscesi, e non sono lontani dai minimi di inizio anno. Ma una cosa sono i divari, altra cosa i livelli. E l’aumento dei rendimenti non è una buona notizia, per nessuno Stato sovrano e in particolare per i Paesi ad alto debito pubblico.

Bisogna dire che le buone notizie sullo spread non sono solo merito nostro, ma anche demerito altrui. I titoli francesi sono stati messi sotto attacco, e il divario nei rendimenti BTp/OAT si è azzerato. Dall’altra parte della Manica, i Gilts hanno sofferto più di noi: lo spread con i BTp, da ormai lungo tempo negativo, sta peggiorando (per loro). Ci si chiede: ma perché hanno fatto la Brexit? La ‘perfida Albione’ non è solo perfida, ma anche un po’ insipiente…

Le Borse: caveat emptor

Coloro che non credono alla bolla dei mercati azionari – trainati dall’IA – si fanno forti dei profitti delle società americane (le 500 dello S&P500), che stanno aumentando, appunto, fortemente, trainati anch’essi dalle società tecnologiche (le ‘Magnifiche Sette’). Ma è possibile, per Wall Street e l’America, guardare più in là.

«La Borsa è un meccanismo per trasferire soldi dagli impazienti al pazienti»: dixit Warren Buffett. Queste parole, che sembrano essere – e sono – un’ode ai cassettisti, non esimono, tuttavia, dal valutare con occhio critico alle quotazioni, per tentar di capire se siamo vicini o lontani dai fondamentali dell’economia.

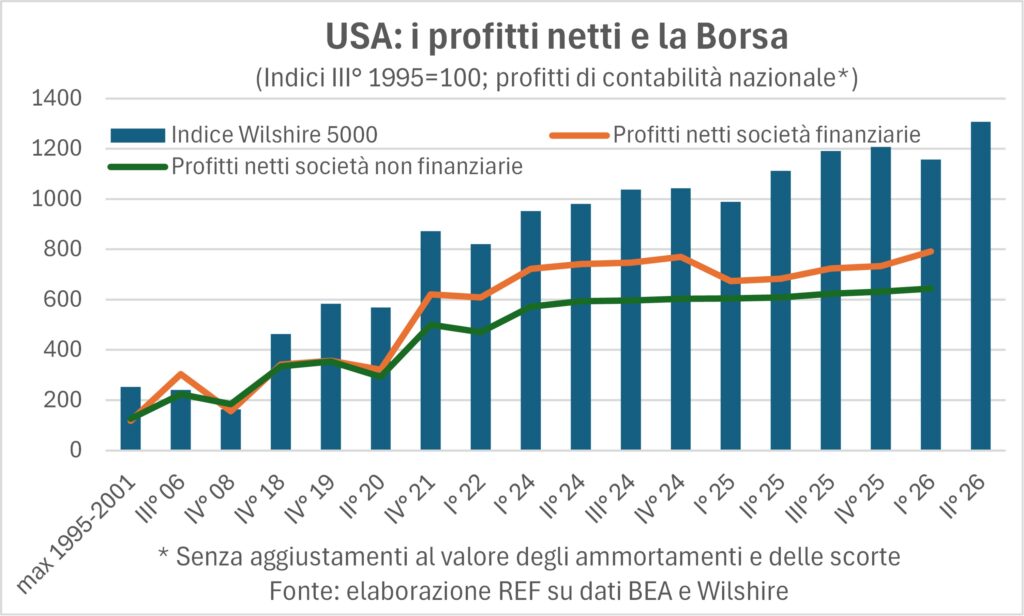

Le ultime stime della contabilità nazionale (CN) statunitense per i profitti del I° trimestre 2026, rilasciate dal Bureau of Economic Analysis (BEA), permettono di confrontare la ‘saggezza delle folle’ (che talvolta è, appunto, ‘folle’), in quanto rappresentata dalle quotazioni di Borsa, con i sobri calcoli della CN. Un confronto con i freddi numeri della CN (che, ha detto qualcuno, sono come gli spilli ai palloncini) aiuterebbe a capire.

L’universo delle quotazioni azionarie non è, ammettiamolo, molto universale, mentre i profitti di CN coprono tutte le società di capitali americane, sia quelle quotate che le non-quotate. Il confronto nel grafico adotta, per le quotazioni, l’indice Wilshire 5000, un indice che data la sua numerosità, si può considerare più rappresentativo dell’universo societario.

Le grandezze sono tre: gli utili al netto delle imposte, sia per le società non finanziarie che per quelle finanziarie, e l’indice Wilshire. Queste sono state trasformate in numeri indici che partono dal terzo trimestre del 1995 Si è scelto un anno base lontano nel tempo perché la relazione fra Borsa e profitti può essere disturbata da millanta fattori che offuscano il parallelismo nel breve periodo.

Si vede come a partire dal 2021 le quotazioni si sono allontanate pericolosamente dagli utili, e in effetti nel periodo che segue, questo divario si è pericolosamente allargato e sembra suggerire che una bolla sia in via di formazione. Certamente, se i tassi scendono, gli utili futuri, che sono nelle sfere di cristallo degli investitori, si ingrandiscono. Ma negli ultimi anni quella che era una secolare diminuzione dei tassi reali, si è interrotta e invertita, e oggi non spiega la distanza fra quotazioni e utili. L’unica spiegazione che rimane sono le lenti tinte di rosa con cui si guarda agli utili futuri…

I profitti di banche & C. sono aumentati più degli altri: un dato sorprendente, dato che nei dati delle società non-finanziarie ci sono i colossali profitti delle famose ‘Magnifiche Sette’. Si vede che la ‘finanziarizzazione’ dell’economia ha colpito ancora. La conclusione? Come già detto, caveat emptor…