Non c’è bisogno di scomodare John Nash, il grande matematico ed economista americano studioso dei modelli di equilibrio non-cooperativo. Ma è sempre più evidente che la crisi che da oltre un anno attanaglia l’Eurozona e l’intera Europa è in grande misura il frutto di un deficit di cooperazione e di lungimiranza. Sciogliere il micidiale “dilemma del prigioniero” in cui il Nord e il Sud dell’Unione monetaria europea si sono intrappolati più o meno consapevolmente è un’opera ardua quanto necessaria. Passi importanti sono stati compiuti nelle ultime settimane.

Nel dilemma del prigioniero come in altri modelli di interazione non-cooperativa ogni parte in gioco persegue una strategia che ritiene per sé ottimale a prescindere da quelle che possono essere le reazioni delle controparti. Ciò che si realizza è un dialogo tra sordi. Ognuno guarda al proprio tornaconto. Parla la propria lingua. Cerca di imporre il proprio paradigma interpretativo, senza tenere conto delle evidenze che si rendono via via disponibili. L’equilibrio che ne risulta è sub-ottimale. Per colpa dei pregiudizi e della cacofonia, alla fine tutti stanno peggio di come potrebbero trovarsi perseguendo livelli più elevati di conoscenza e di coordinamento.

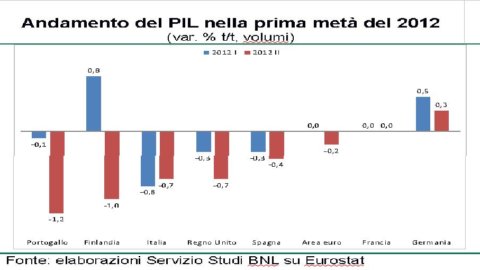

Nelle ultime settimane i dati dell’economia europea hanno ulteriormente evidenziato come la crisi di “governance” dell’Eurozona danneggi tutti i membri dell’unione monetaria e produca effetti negativi anche all’esterno dell’area. Alcuni esempi. Nella prima metà del 2012 la crescita tedesca si è più che dimezzata rispetto a quanto registrato nello stesso periodo di un anno fa. Il tasso composto di variazione del PIL èsceso in Germania da circa due a meno di un punto percentuale su base semestrale. Su base trimestrale l’incremento si è ridotto a soli tre decimi di punto. Oltre ai consuntivi, peggiorano anche gli indici anticipatori.

A luglio l’indice PMI del manifatturiero è sceso in Germania a quota 47,5, ben sotto quella quota 50 che separa l’attesa di una fase di espansione dalla percezione di una prospettiva di contrazione dell’economia. Si tratta del terzo calo mensile consecutivo, che riporta il livello delle attese sull’economia tedesca ai livelli di giugno 2009. Oltre alla Germania, nel nord dell’Eurozona sono anche altri i paesi che segnano il passo. La Finlandia, ad esempio, nel secondo trimestre vede il proprio prodotto interno lordo calare in termini reali di un intero punto percentuale. E’ una riduzione che supera il meno 0,7 per cento segnato dall’Italia. Un segno meno compare davanti alla variazione del PIL registrata dal virtuoso Belgio. Fuori dall’Eurozona, ma dentro l’Europa, l’Ungheria entra in recessione. Il Regno Unito, nonostante la felice stagione olimpica, aggrava la misura della già conclamata propria recessione.

Il dilemma del prigioniero che stringe l’Eurozona determina un deficit di crescita che discende dai difetti di un’unificazione incompleta, monetaria, ma non anche fiscale, bancaria, politica. La salvaguardia di interessi e di punti di vista individuali crea il rischio di una asfissia della crescita comune. Il costo di questo irrisolto dilemma è difficile da quantificare. Per darsi dei punti di riferimento un paragone può però essere tentato con gli Stati Uniti, un paese dove l’unione monetaria si accompagna a quella fiscale, bancaria e politica.

Fatto cento il valore del primo trimestre 2008 – l’avvio della lunga crisi economica e finanziaria – nel secondo trimestre del 2012 il PIL americano risulta salito a quota 102. Quello dell’Area euro appare invece sceso a 98. Oggi gli USA sono due punti percentuali sopra i valori ante crisi. L’Eurozona è, invece, due punti sotto. Detta la stessa cosa in miliardi di euro, se l’Area dell’euro si fosse comportata come gli Stati Uniti di America, nel secondo trimestre del 2012 il volume reale del prodotto generato dai 17 paesi dell’unione monetaria sarebbe risultato di cento miliardi di euro più alto di quello che è stato.

Cento miliardi di euro per trimestre, netti di inflazione, sono tanti. Moltiplicati per quattro, su base annuale, assommano ad un ammontare di risorse pari, in termini nominali, al PIL di un paese delle dimensioni del Belgio. Cento miliardi di euro a trimestre rappresentano una stima certamente per eccesso del costo del dilemma europeo. Gli USA, oltre che godere dei vantaggi di una piena unione fiscale e politica, praticano infatti una politica dei conti pubblici certamente meno virtuosa di quella europea.

Nondimeno, anche depurando il “delta” tra USA e Europa dall’inclinazione americana al “deficit spending”, l’onere imposto dai problemi di “moral hazard”, dalla litigiosità e dalla insufficiente cooperazione intra-europea appare comunque assai elevato. Abbatterlo vuol dire restituire una prospettiva di crescita al Vecchio Continente in un momento in cui la crescita diventa un bene più scarso a livello mondiale, visti i segni di “global slowdown” che si affermano con sempre maggiore evidenza dalla Cina all’India agli stessi Stati Uniti.

Il numero di agosto delle previsioni economiche censite da Consensus prevede un calo di mezzo punto per la crescita economica mondiale dell’anno in corso rispetto al 2011. A luglio, l’aggiornamento delle proiezioni del FMI hanno certificato un significativo rallentamento della crescita nelle economie emergenti. In questo contesto il costo del dilemma europeo, dei deficit di “governance” e delle visioni parziali, è un lusso che 330 milioni di residenti nell’unione monetaria non possono più permettersi. Occorre cercare di guardare più avanti e più a fondo. E’ un salto culturale, un cambio di passo che, fortunatamente, qualcuno ha già avviato in maniera importante ed autorevole. E’ quanto hanno fatto il Presidente e il Comitato Esecutivo della Banca Centrale Europea.

“Exceptionally high risk premia are observed in government bond prices in several countries and financial fragmentation hinders the effective working of monetary policy. Risk premia that are related to fears of the reversibility of the euro are unacceptable, and they need to be addressed in a fundamental manner. The euro is irreversible”.

Più che il termometro dello stato di avanzamento del risanamento dei conti pubblici dei singoli paesi, negli scorsi mesi gli spread tra i rendimenti dei titoli pubblici europei hanno dato voce ad una irrazionale scommessa sul futuro della moneta unica europea. Merito dei vertici della BCE è aver apertamente denunciato questa fallace e costosa “convenzione”.

In un’unione monetaria non c’è spazio per ritorni carsici di “parità scoperte” tra i tassi dell’interesse. Al di là delle coerenze degli economisti, la tutela della moneta unica europea rappresenta oggi per tutti, dalla Germania alla Grecia, una condizione necessaria per superare i dilemmi europei e affrontare l’autunno di “global slowdown” della crescita.