Allacciate le cinture

«Signore e Signori, il Comandante informa che è iniziata la manovra di atterraggio. Si prega di allacciare le cinture di sicurezza…». L’aereo dell’economia mondiale sta scendendo di quota e perdendo velocità, per arrivare sulla pista di una crescita più sostenibile, ossia in linea con le potenzialità e senza inflazione o deflazione.

I mercati scommettono che la manovra sarà senza incidenti e che gli penumatici toccheranno morbidamente terra. In effetti, la probabilità di non essere vittime fatali di un incidente aereo è quasi quattro volte inferiore a quella di essere mangiati da un pescecane (David Ropeik, Harvard University, 2006). È noto, però, che il 70% dei crash avviene proprio in questa delicata fase del volo. Tuttavia, è una statistica obsoleta, perché si riferisce a quando molti aeromobili non erano dotati di un sensore di prossimità dal suolo.

Il problema con l’economia è che questo sensore non può esistere, semplicemente perché non si sa nemmeno a che altitudine stia il suolo, ossia quella crescita potenziale a cui si deve tendere. O meglio, le stime econometriche di tale crescita ci sono eccome e sono fatte seriamente, ma valgono per un periodo medio-lungo, mentre nel “qui e ora” tale crescita può essersi mossa in su o in giù a seconda del contesto storico, sociale, tecnologico, politico e, abbiamo scoperto nel 2020, sanitario. Inoltre, ci sono tante e tali turbolenze, a cominciare da quelle tristemente belliche, che i vuoti d’aria e i sussulti sono garantiti. Restiamo fiduciosi sulla perizia dei piloti, nonostante siano costretti dalle circostanze a navigare a vista. Comunque, conviene allacciare le cinture ben strette.

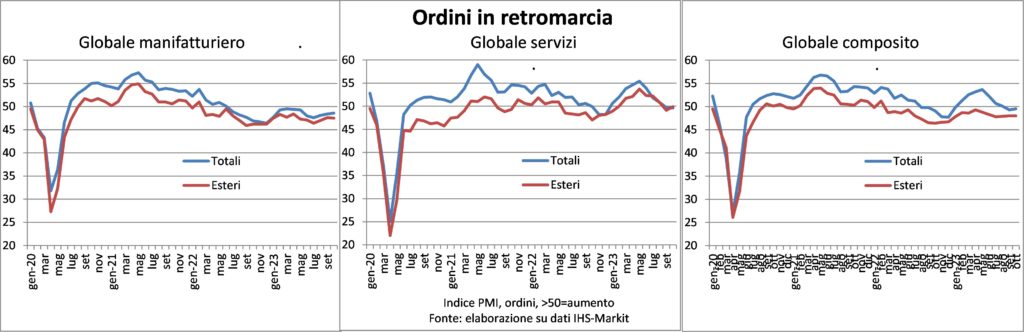

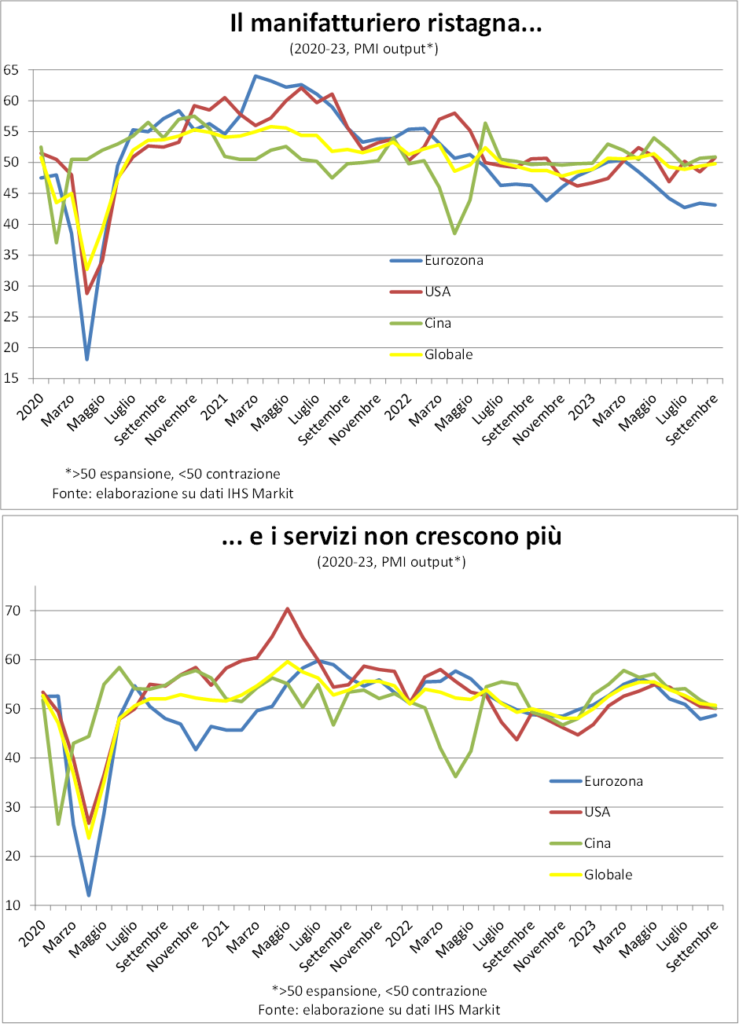

In effetti, gli indicatori congiunturali mondiali di ordini e produzione dicono che i motori sono pericolosamente in stallo, persino girano all’indietro: gli ordini, infatti, a livello globale si stanno contraendo, soprattutto quelli dall’estero. A tirarli giù sono le commesse manifatturiere, che sono più sensibili sia alla cura “dimagrante” della politica monetaria (beni di investimento e di consumo durevoli, soprattutto) sia alle tensioni geopolitiche che ridisegnano la mappa delle localizzazioni produttive e degli scambi commerciali internazionali. Gli ordini nei servizi, invece, ristagnano.

I dati PMI di produzione consentono di guardare alla composizione geografica del quadro, e i segnali di allarme aumentano per un verso e si attenuano per un altro. L’attenuazione deriva dalla constatazione che l’output non recede. Ha solo smesso di aumentare, con l’indice PMI composito a 50, esattamente in bilico tra salita e discesa. Ma la tendenza è all’ingiù, come in un inesorabile countdown: dal 54,4 di maggio ogni mese ha contribuito a togliere un pezzo di velocità, e a novembre potrebbe esserci la prima contrazione.

L’aumento dell’allarme deriva proprio dalla diversificazione geografica: l’Eurozona è in recessione conclamata, stando a questo dato qualitativo, ormai da un po’ di tempo, precisamente da giugno, e in ottobre ha fatto un ulteriore passo ingiù, nel senso che è accelerata la contrazione. Quel che tiene un po’ più su il PIL è il contributo del settore pubblico, i cui servizi e la cui spesa quanto meno non scendono, così come non spingono nelle fasi brillanti (meditate almeno sul loro valore anticiclico!).

La tendenza degli ordini nell’Eurozona è ancora di calo, anzi stanno cadendo al ritmo più elevato dal settembre 2012, in piena crisi di debiti sovrani (tolta la tragica parentesi pandemica). Quindi dobbiamo attenderci altre flessioni di attività. Anche perché molte imprese hanno iniziato a ridurre gli organici, seppure in modo soft (non sostituendo chi va via), e dopo 32 mesi consecutivi di aumento i dipendenti sono rimasti complessivamente stabili. Ciò sottrae quella sorta di paracadute che aveva sorretto i sistemi economici europei finora, rendendoli particolarmente resilienti ai colpi di martello degli aumenti dei tassi subiti sull’incudine del rincaro del costo della vita. Prima di approfondire ciò che sta accadendo nel mercato del lavoro europeo, spostiamo lo sguardo su altre aree del mondo.

Dobbiamo, allora, constatare che, dopo lo straordinario exploit del terzo trimestre (+4,9% annualizzato il PIL), gli Stati Uniti sono in rotta vero un ben più magro ma sempre robusto 2,1-2,5% nel quarto. L’occupazione continua a salire, e neanche tanto più lentamente: includendo gli oltre 30mila in sciopero nell’auto (che le statistiche USA non contemplano tra chi lavora), gli occupati nei tre mesi a ottobre sono saliti dell’1,7% annualizzato, in linea con quanto avviene da aprile. Un aumento che è coerente con l’ancora alto numero dei posti vacanti, pari a 1,5 volte i disoccupati in settembre, rapporto sostanzialmente invariato da luglio.

Anche la percezione dei consumatori USA è ancora nettamente a favore di abbondanza di occasioni di lavoro (plentiful batte hard to get 3 a 1), cosicché la loro fiducia resta alta e incompatibile con una minore spesa. Pochi analisti, tuttavia, si rendono conto che la scarsità di lavoratori si era palesata già prima della pandemia, tanto che è dall’inizio del 2018 che ci sono più posti di disponibili, e in misura crescente, rispetto al numero di lavoratori pronti a coglierli. Ciò spiega la tensione del mercato del lavoro americano e di come le pressioni all’aumento salariale persisteranno. Riprendiamo il tema sotto, parlando di inflazione. E comunque la domanda è tenuta su dalla forte spesa pubblica, diretta o via sussidi, in investimenti, per ammodernare le infrastrutture e per rendere concreto lo slogan di Make America great again! (poco importa che sia stato coniato da un altro presidente).

Girando la testa a Oriente, notiamo l’andatura zigzagante della Cina e l’indebolimento del Giappone, mentre l’India cresce a ritmi solo un po’ meno robusti e le altre economie dell’area soffrono le difficoltà manifatturiere mondiali. La Russia fa storia a sé: economia di guerra galoppante e aggirante le sanzioni grazie alla complicità del resto del Mondo fuori da USA ed Europa, resto che in realtà è la stragrande maggioranza (sic!).

Insomma, il quadro è di debolezza con un buco nero, l’Eurozona, e una stella ancora lucente, gli USA. Anche per questo l’atterraggio è più laborioso e periglioso.

Torniamo al Vecchio Continente. Nelle prime Lancette del 2023 abbiamo scoperto che, oltre alla famosa jobless recovery (‘ripresa senza occupazione’, come nel periodo dopo la recessione del 2001 in America), nella fase attuale il bestiario congiunturale offre un nuovo ircocervo: la jobful recession; ossia un’economia che si indebolisce mentre l’occupazione continua ad aumentare solidamente.

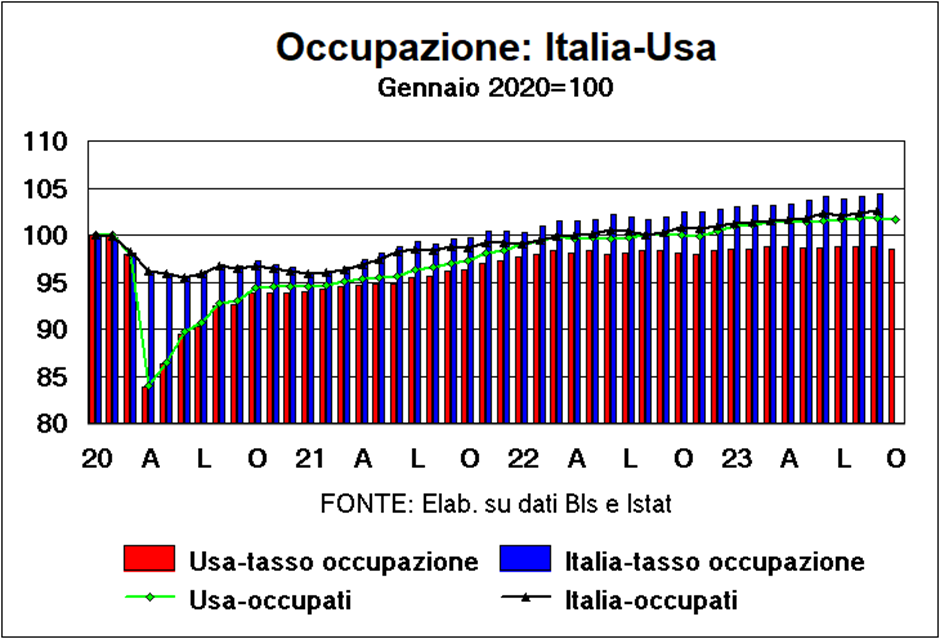

Come abbiamo più volte lamentato, i dati lavoristici nell’Eurozona sono assai scarsi a livello mensile, limitandosi alla sola disoccupazione. La quale a settembre è salita un po’ dopo aver toccato il minimo storico (della storia breve dell’Eurozona) ad agosto. Mentre i dati trimestrali confermano che: il Pil non si muove da quattro trimestri consecutivi, le imprese continuano a cercare dipendenti, gli occupati sono aumentati. Tuttavia, a ottobre la creazione di nuovi posti nel settore privato si è fermata. E in Italia?

Nel Bel Paese la strana coppia della stagnazione da un anno del PIL e dell’aumento dell’occupazione assume connotati estremi, perché negli ultimi dodici mesi i nuovi lavoratori impiegati sono saliti del 2,2% e di oltre mezzo milione di unità. Ricordate la promessa elettorale di un milione di nuovi posti in cinque anni della buonanima di Silvio Berlusconi? Ai ritmi attuali e senza di lui saremmo a 2,5 milioni. Meglio della job-machine USA! Verrebbe da dire: per fortuna che Silvio non c’è…

Job-machine italica

Cosa sta accadendo? Ci sono varie spiegazioni: ricomposizione verso attività con minore produttività (visione dei soliti pessimisti); sottovalutazione della dinamica del PIL; occupazione come indicatore ritardato (luce di stelle ormai morte); necessità delle imprese di completare gli organici.

Probabilmente la verità è un mix delle quattro: negli ultimi tempi a tirare sono stati soprattutto i servizi che ruotano attorno ai viaggi e al turismo; non sarebbe la prima volta che il PIL deve essere rivisto verso l’alto; ci vuol del tempo perché dalla caduta della domanda e della produzione si passi alla flessione delle persone impiegate; le aziende italiane, come le altre europee, USA, giapponesi, australiane hanno dovuto lasciare inevasi molti ordini a causa della mancanza di personale e ora stanno rafforzandosi per essere pronte alla ripartenza.

Resta che di qua e di là dell’Atlantico la resilienza del mercato del lavoro sta funzionando sta stabilizzatore dell’aereo in atterraggio.

Il salvagente del PNRR

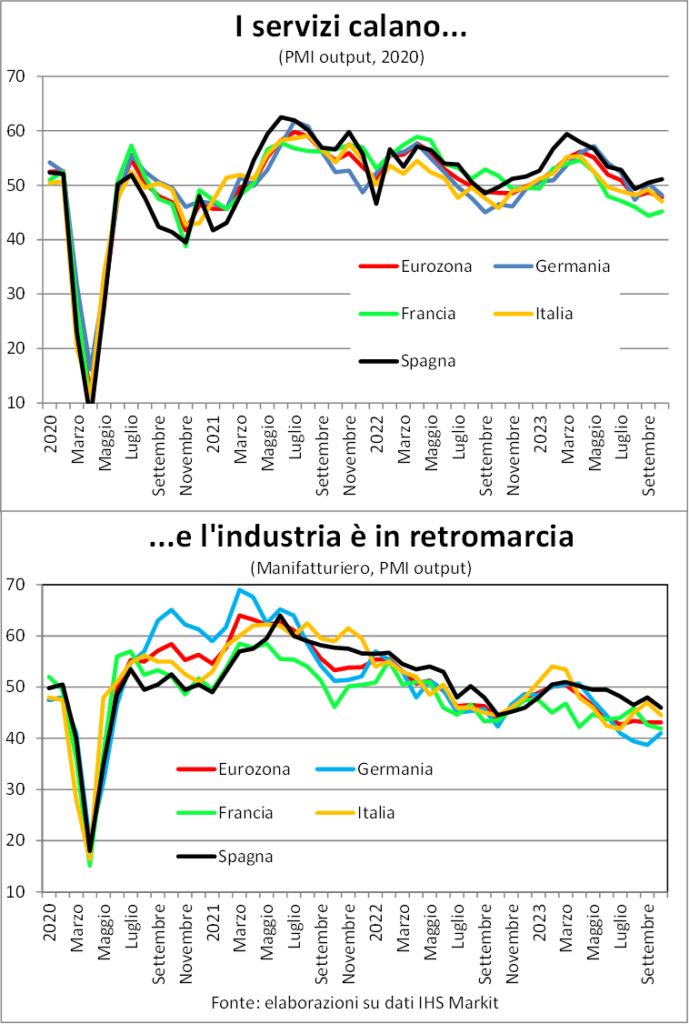

L’evoluzione congiunturale dice, però, che la produzione nel quarto trimestre ha cominciato a contrarsi più violentemente in tutta l’Eurozona, con l’eccezione della Spagna (PMI composito output). L’Italia, per una volta tanto, sembra andare meglio di Francia e Germania, quindi non denuncia difficoltà proprie. Ma è una magra consolazione. Anche perché la manovra di bilancio pubblico crea più deficit ma non molta più crescita. Ancora una volta sottolineiamo che abbiamo un enorme salvagente: si chiama PNRR. Usatelo bene, usatelo in fretta, e gli elettori tra quattro anni ve ne saranno grati.

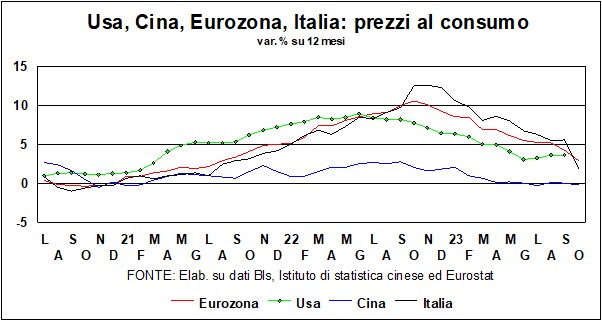

Inflazione vinta, ma non doma

Ai primi di novembre i mercati finanziari hanno diffuso il bollettino della vittoria contro l’inflazione. E hanno stappato champagne e fatto partire mortaretti, sotto forma di rialzi violenti di azioni e obbligazioni. Hanno avuto ragione?

L’impressione è che la strada per giungere alla meta agognata di una dinamica dei prezzi al consumo che sia coerente con la definizione di stabilità monetaria non sia breve e che il tratto da percorrere sia forse quello più duro, sul piano economico ma anche sociale. Infatti, finora la moderazione della domanda indotta dal maggior costo del denaro e dal minor potere d’acquisto delle retribuzioni ha agito soprattutto sulla politica di prezzo delle imprese, che non hanno avuto grande difficoltà a limare un po’ i margini che si erano assai allargati durante le fasi di forte ripresa post-pandemica, in cui i consumatori spendevano come se non ci fosse stato un domani, dopo aver avuto paura nei lockdown che il domani non ci sarebbe stato davvero.

La parte più difficile sta nel convincere i lavoratori ad accettare il minor valore reale monetario della loro fatica e del loro ingegno, valore compresso dal rialzo del livello dei prezzi. Prendiamo l’Italia: il costo della vita, misurato dall’indice ISTAT, è salito del 16,9% tra il 2019 e il settembre scorso; le retribuzioni orarie contrattuali del 5,6%. Negli USA la situazione è migliore: +19,5% contro +21,2%, ma queste ultime sono retribuzioni di fatto, che tengono conto anche di componenti che le contrattuali italiane non considerano.

In ogni caso, quando il mercato è del venditore, come è in questo caso il mercato del lavoro di qua e di là dell’Atlantico (lo abbiamo visto sopra), diventa dura spiegare che deve moderare le richieste.

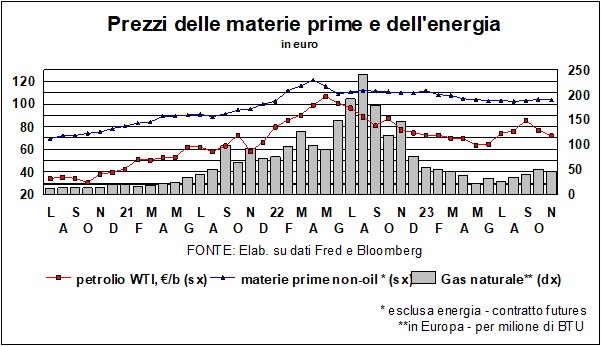

Una mano la dà il petrolio. Il gas invece no, a dispetto di un’antica pubblicità che promuoveva l’uso del metano. Le quotazioni petrolifere sono cadute negli ultimi due mesi; viene da credere che gli arabi stiano fornendo un aiuto concreto all’Occidente nella guerra contro Hamas (+Iran), pompando più di quel che dicono. A pensar bene non si fa peccato, e ci si azzecca pure!

L’attacco terroristico a Israele rompe loro le uova nel paniere della diversificazione verso i servizi e il divertimento (avete in mente i grandi investimenti nel calcio), per ridurre la monodipendenza dall’oro nero che sarà sempre meno luccicante in futuro. Turismo e attrazione in generale di stranieri richiedono pace, non cieli dove rischiano di volare missili antiaerei che quegli stranieri trasportano. In effetti, l’export OPEC è tornato a salire e in direzione di un aumento dell’offerta va anche la temporanea eliminazione delle sanzioni americane al Venezuela; gesto più simbolico che reale (l’industria petrolifera là è piuttosto decrepita), ma in Medio Oriente nessuno ha protestato e il senso è esattamente quello di far sì che la nuova guerra non faccia i danni inflazionistici di quella scoppiata nel 2022 (peraltro, così si dà anche una botta all’export russo). Poi c’è sicuramente anche la fiacchezza della crescita cinese a spiegare la discesa dei corsi petroliferi.

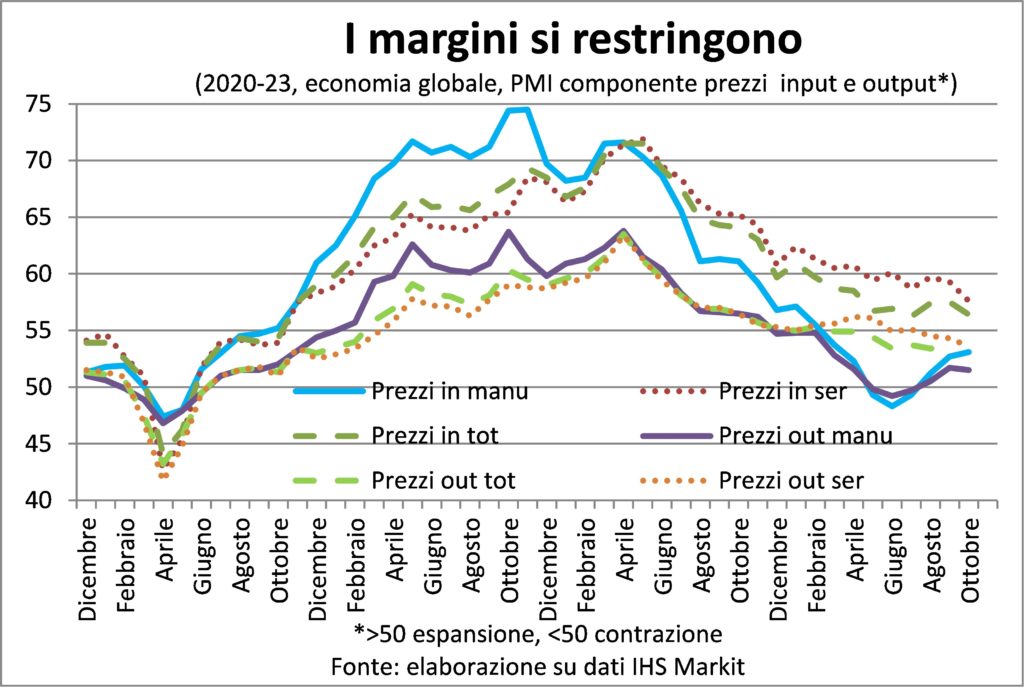

Le altre materie prime non oil (e non food) restano stabili e anche questo contribuisce la discesa dell’inflazione. In effetti, la componente PMI dei prezzi pagati dalle imprese è tornata a decelerare in ottobre. Ma non nel manifatturiero. Nel complesso, i rincari dei listini aziendali hanno fatto un altro piccolo passo verso la normalizzazione ai livelli pre-covid. Che non era però più un mondo in deflazione, perché già allora le dinamiche salariale erano in accelerazione in America, per le ragioni spiegate sopra. Oggi le retribuzioni orarie medie americane aumentano ancora di circa un punto in più di allora, e quelle monitorate dal wage-tracker (che segue i medesimi individui nel tempo) anche di qualcosa di più.

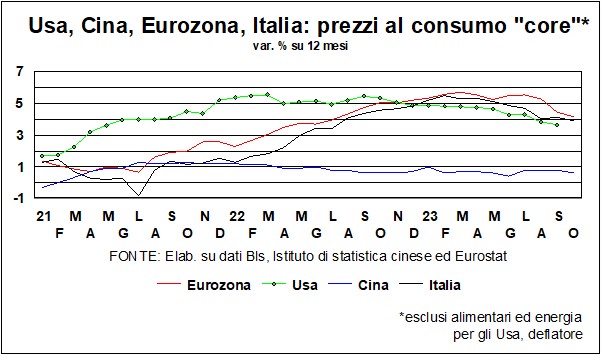

Contro l’inflazione vintage anni 20 dei Duemila sono state vinte un po’ di battaglie, ma non ancora la guerra. Lo dicono anche le aspettative di inflazione a un anno, che in Eurozona sono salite al 3,5% in agosto (da 3,4% in luglio) e negli USA al 4,4% in novembre (da 4,2% in ottobre). È vero che sono estrapolative (ossia riflettono i passati aumenti dei prezzi), cosicché le recenti diminuzioni della temperatura dei prezzi dovrebbero ammorbidirle, ma sono anche quelle che guidano le richieste salariali e sembrano essere orientate più dalle misure core che da quelle totali. Come a dire: ca nisciuno e fesso.

Ricordatevi, allora, anche di tirare su il tavolinetto e rimettere lo schienale in posizione verticale…

I tassi a fine corsa

La guerra volge al termine? Non parliamo delle guerre vere, con il loro triste strascico di sangue, ma di quelle fra Banche centrali e inflazione. Il lungo braccio di ferro fra Banche intente, con ruvido piglio, a stroncare l’inflazione ‘costi quel che costi’, e una dinamica dei prezzi riluttante, è al punto di svolta. L’audace affermazione si poggia su due accadimenti. Da un lato, è vero che l’inflazione sta scendendo. Lo dicono sia l’indice totale dei prezzi al consumo che quello core (sia pure con meno convinzione). E la dinamica degli indici delle retribuzioni, scontando un po’ di produttività, non è tale da far temere una spirale prezzi/salari. Dall’altro lato – e questo secondo lato spiega il perché del primo – la domanda sta rallentando: di parecchio in Europa e un po’ meno in America. Le Banche centrali dovrebbero essere contente: l’aumento indefesso del costo del danaro ha dato i suoi ‘frutti’ (velenosi?), e le economie sono in recessione o pre-recessione. Senza contare che nella pipeline ci sono ancora altri ‘frutti’, cioè gli effetti della restrizione passata che non si sono ancora pienamente manifestati, dato che la politica monetaria agisce con “ritardi lunghi e variabili” (copyright Milton Friedman).

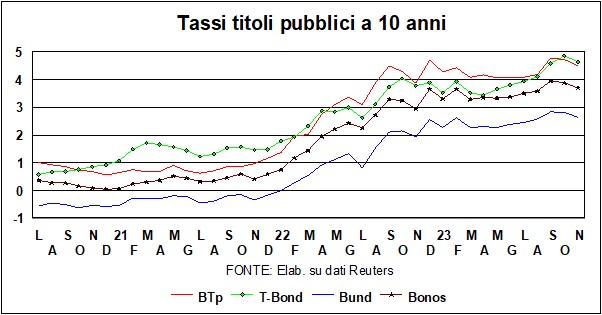

Naturalmente, le Banche centrali non sarebbero d’accordo nel considerare la guerra vinta. Come un solo uomo (Powell) e come una sola donna (Lagarde) ammoniscono che è troppo presto per dichiarare vittoria, e non escludono altri aumenti. Che però non sono probabili. Ancora un mese fa, i mercati si erano posizionati sui “tassi alti per molto tempo”: un mantra che è durato poco. Le ragioni che avevamo menzionato nelle scorse Lancette per descrivere la possibilità che i tassi potessero non rimanere per lungo tempo sull’altopiano, si sono realizzate. L’inflazione è scesa più rapidamente del previsto e l’economia si è indebolita anch’essa più rapidamente. Le pause della Fed e della Bce sono state assortite da spiegazioni in cui si legge fra le righe che l’economia reale sconsiglia altri aumenti. Talché i mercati cominciano a chiedersi quando ci sarà, invece un allentamento della politica monetaria, e lo collocano verso la metà dell’anno entrante. I tassi del T-Bond americani a due anni – che sono sensibili agli andamenti attesi dei tassi Fed – sono scesi di una ventina di punti base da metà ottobre, e l’inversione della curva dei rendimenti si sta attenuando (vedi grafico).

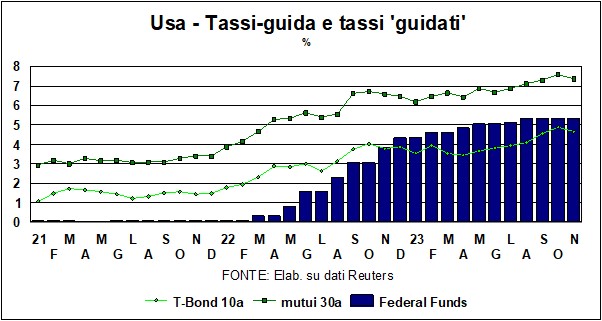

In effetti, la Fed è stata anche troppo ‘brava’ nella restrizione. I tassi dei mutui trentennali – lo strumento principe per l’acquisto di abitazioni (e per realizzare l‘American Dream) – sfiorano l’8%, un tasso reale pesante per gli aspiranti mutuatari. La differenza fra il tasso guida e i tassi dei mutui trentennali è di almeno due punti e mezzo, nettamente più elevata della differenza fra il tasso guida Bce e i tassi dei mutui trentennali in Europa. (parte della differenza è dovuta al fatto che in America si può estinguere anticipatamente il mutuo – rifinanziandolo – senza alcuna penalità).

Certamente, anche qui bisogna fare ‘l’avvocato del diavolo’. Quali ragioni potrebbero consigliare le Banche centrali a continuare la battaglia delle restrizioni? La restrizione non è fatta solo di tassi, bisogna guardare alle condizioni monetarie complessive. Di questi “indici di condizioni monetarie ne esistono varie versioni (per l’America ne abbiamo contate almeno sei), e il grado di restrizione deve essere valutato, oltre alla lente dei tassi-guida, anche alla luce degli andamenti di altri tassi, dei relativi spread, del cambio, del mercato azionario (costo del capitale di rischio)… Le condizioni finanziarie potrebbero quindi essere allentate – e consigliare più alti tassi-guida – se, per quanto riguarda la Fed, il dollaro dovesse indebolirsi e Wall Street dovesse rialzare la testa. E i ‘consigli restrittivi’, sempre per quanto riguarda la Fed, potrebbero venire anche una perdurante forza dell’economia, con i consumi che aumentano ancora, spinti dall’occupazione e dal ritrovato potere negoziale dei lavoratori. Questi ‘consigli’ – possibili ma non probabili per la Fed – sono ancor meno probabili per l’Europa, dove l’economia soffre molto di più che oltre Atlantico. Comunque, i mercati sono in questo momento piuttosto nevrotici, e i rendimenti dei T-Bond registrano grosse variazioni di giorno in giorno, a seconda dei fiati della Fed, che sembra giocare come il gatto col topo: nello stesso fiato dice che è pronta ad aumentare di nuovo se l’inflazione non si comporta bene, salvo a dire subito dopo che l’aumento passato del costo del danaro non ha ancora esaurito i suoi effetti restrittivi…

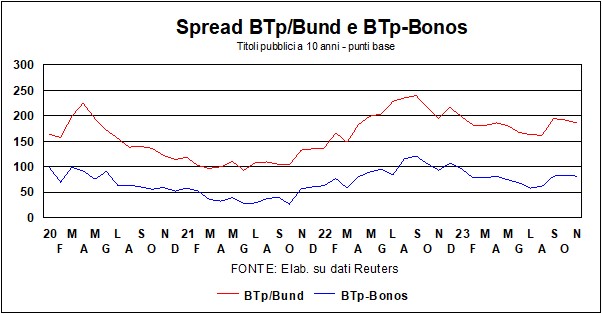

Per quanto riguarda l’Italia, il venir meno dei “tassi alti per molto tempo” – un mantra che aveva danneggiato di molto i BTp, date le implicazioni per il bilancio pubblico e per l’economia reale – ha dato respiro ai nostri titoli, e lo spread, che in certi giorni aveva passato quota 200, è sceso nettamente. I mercati hanno anche apprezzato la Legge di bilancio – tutto sommato prudente – e la decisa discesa dell’inflazione.

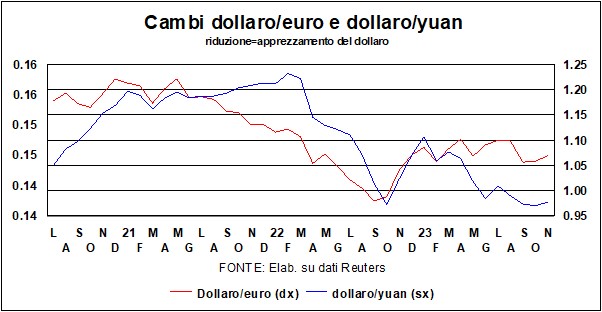

Veniamo ai cambi. Per il dollaro, ci sono ragioni pro e contro, il che vuol dire che, come l’asino di Buridano, dovrebbe stare fermo. È vero che una tradizionale variabile che pesa sui cambi – il differenziale di tassi reali a lunga – si è volta a sfavore del biglietto verde. Ma il differenziale di crescita e il ruolo di moneta rifugio (in queste tempestose temperie) giocano a favore.

Per lo yuan, il cambio contro dollaro si stabilizza su livelli più competitivi rispetto all’inizio dell’anno. Non è certo tempo di mostrare i muscoli per la moneta cinese, che ha bisogno di accompagnare la difficile ripresa dell’economia.

Passiamo ai mercati azionari. Le newsletter degli analisti sono dense di angosciosi interrogativi, del tipo; le ‘Magnifiche Sette’ (Alphabet, Apple, Amazon, Meta, Microsoft, Nvidia, e Tesla) hanno guadagnato quasi il 90% quest’anno: è tempo di andar corti? Quali segnali dei ‘bastian contrari’ è meglio seguire? Quale classe di attività può proteggere da perdite sulle azioni, adesso che le obbligazioni non hanno svolto più quel ruolo? Non è nostro compito avventurarci nelle risposte; confermiamo la raccomandazione per i cassettisti: state sulle azioni e confidate nel lungo termine (è vero che, come diceva Keynes, nel lungo termine saremo tutti morti, ma noi ci preoccupiamo per gli eredi…).