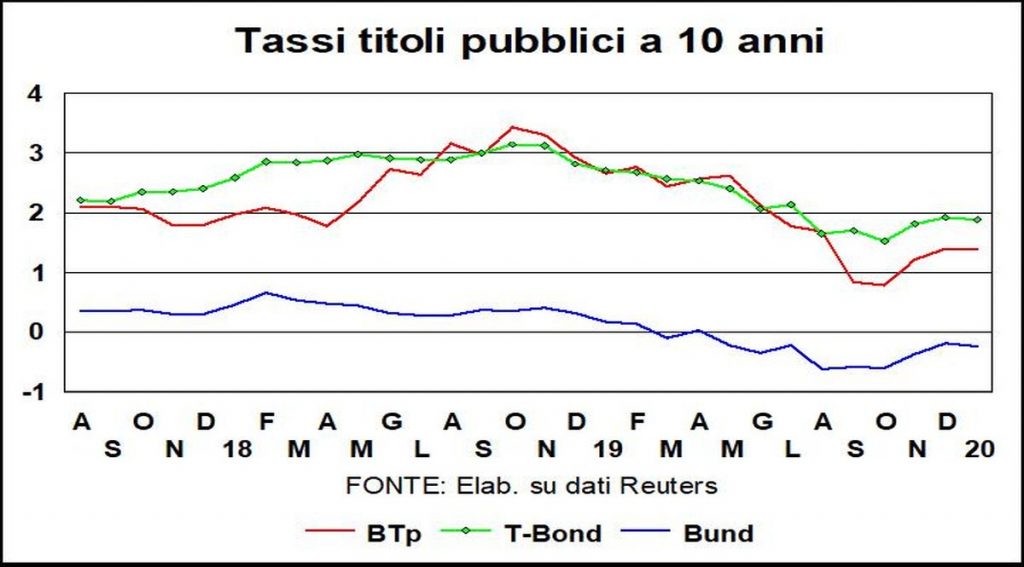

Il leggero aumento dei tassi di interesse negli ultimi mesi è dovuto all’altrettanto leggero aumento dei tassi di inflazione, a miglioramenti dell’economia reale, a preoccupazioni sul finanziamento dei deficit di bilancio (minori surplus e/o maggiori deficit in Europa) e sulla situazione del debito pubblico Usa (era al 104% del Pil nel 2018, è stimato al 108% quest’anno e proiettato dal FMI al 115% nel 2014), a una reazione alle eccessive riduzioni precedenti, o agli inscrutabili ‘rumori di fondo’ dei mercati? Dato che questi ultimi sono, appunto, inscrutabili, la risposta sta in un combinato disposto (con pesi ignoti) delle prime quattro cause. In effetti la congiuntura mondiale sta leggermente (un avverbio atto a descrivere questi anni di torpore) migliorando, portando con sè un po’ più di pressioni di domanda (specie su materie prime) e un po’ più di ottimismo (che allevia quell’eccessivo pessimismo che aveva spinto in basso i tassi). Questi rialzi sono fatti di mercato, dato che le Banche centrali non hanno cambiato la postura espansiva.

L’anomalo rialzo dei rendimenti del BTp (superiore al rialzo di Bund e T-Bond), che aveva le radici nella vana polemica sul Mes, si mantiene, dati i dubbi sulla tenuta del governo giallorosso.

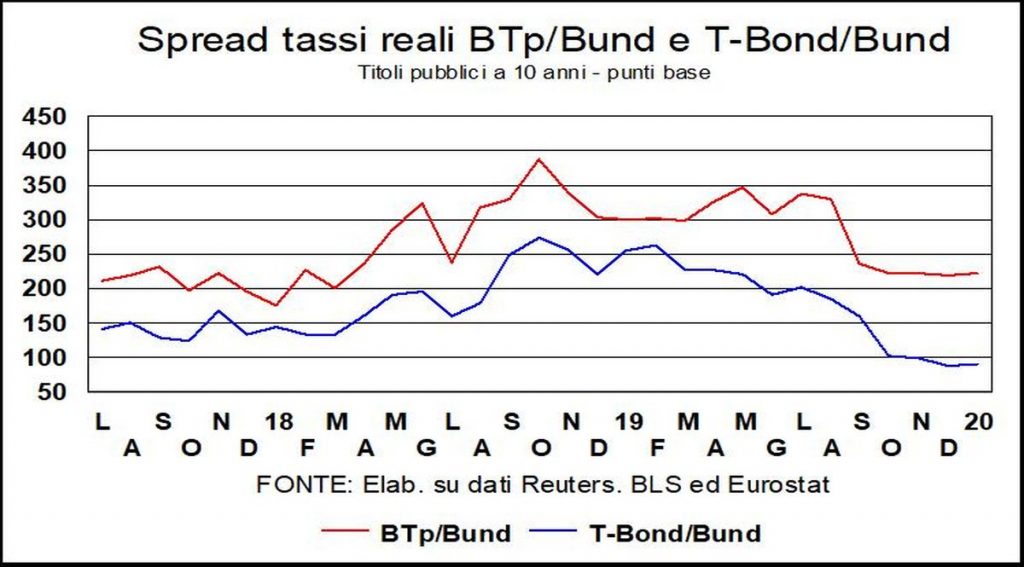

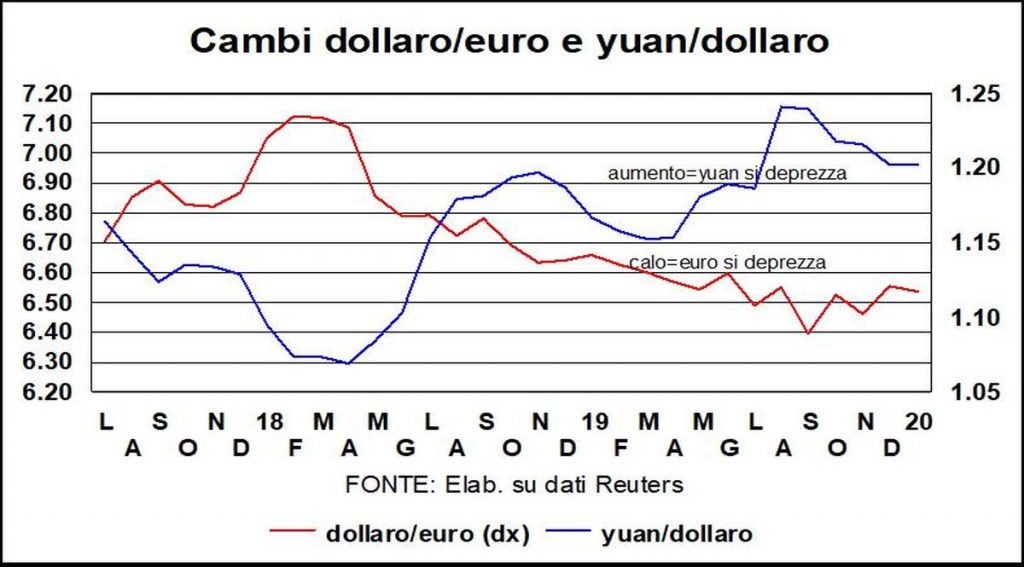

I tassi reali a 10 anni sono superiori al tasso di crescita dell’economia in Italia, segno che la politica espansiva della Bce viene negata dalla politica tout court dei palazzi romani. Sono invece inferiori – anzi, sotto zero – sia per i Bund che per il T-Bond: l’economia ringrazia. Passando dai livelli agli andamenti, il timido aumento dei tassi nominali si è trasmesso, ancor più timidamente, ai tassi reali. Continua poi l’andamento discendente dello spread dei tassi reali fra T-Bond e Bund. Un restringimento del differenziale che rende meno attraente il dollaro.

Dai livelli di fine settembre, la moneta americana si è deprezzata contro l’euro del 2,5% circa, e all’incirca nella stessa misura contro la moneta cinese. In quest’ultimo caso, è sempre difficile parlare di tassi di mercato quando si guardi allo Yuan, una moneta che risente pesantemente degli ‘inviti’, più o meno espliciti, della ‘People Bank of China’. L’apprezzamento dello Yuan è da mettere in relazione con il disgelo dell’accordo sui dazi: i cinesi non vogliono fare niente, in campo valutario, che possa intralciare il cammino verso la firma.

I mercati azionari, specie in America, sono in buona salute e ignorano gli inviti alla prudenza, specie adesso che i tassi di interesse danno segni di risveglio dal letargo; ma l’eccesso di risparmio mondiale in cerca di rendimento da qualche parte deve pur andare.