Potenza economica a livello globale, la Cina, che nello scorso anno ha registrato una crescita del PIL del 7,7% (per un ammontare complessivo di RMB 56,9tn – pari a USD 9,4tn), ha promosso sempre più attivamente, nel corso degli ultimi anni, la graduale adozione della propria valuta nazionale, il renminbi o yuan, come strumento di pagamento nelle transazioni internazionali.

L’ampia diffusione del renminbi (CNY o RMB) tra istituzioni finanziarie e società che detengono rapporti commerciali con la Cina, ha permesso che il suo utilizzo si consolidasse come “business as usual”.

Sulla base dei dati raccolti dalla SWIFT, il renminbi è entrato, alla fine dello scorso anno, nella top ten delle divise maggiormente utilizzate nel commercio internazionale, classificandosi il mese scorso al settimo posto, con una quota dell’1,39% di utilizzo a livello mondiale; ha invece scavalcato l’euro, a ottobre 2013, affermandosi come seconda divisa maggiormente utilizzata nelle operazioni di trade finance.

A partire dal 2009, anno in cui fu lanciato il progetto pilota per l’utilizzo del renminbi negli scambi commerciali internazionali, le autorità governative del paese hanno adottato un numero sempre maggiore di misure atte a promuovere la diffusione della valuta nazionale nei mercati globali.

Istituito ufficialmente a Hong Kong nel giugno 2010, il mercato offshore del renminbi (denominato in via non ufficiale con la sigla CNH), ha inoltre affiancato l’adozione di queste misure, contribuendo significativamente nel processo di internazionalizzazione della valuta cinese. All’interno di questo mercato, il renminbi è pienamente convertibile e può circolare liberamente senza restrizioni; il suo tasso di cambio con altre valute internazionali è determinato da meccanismi di domanda e offerta, ragione per cui per la stessa valuta sono venuti a crearsi due distinti tassi di cambio, onshore (CNY) e offshore (CNH).

L’utilizzo di Hong Kong come piattaforma di prova ha permesso infatti alla Cina di sperimentare, in modo non invasivo, numerose riforme finanziarie e monetarie volte a sostenere il ruolo del renminbi nei mercati globali.

Il processo di “renminbization” prevede lo sviluppo e il consolidamento della valuta cinese a livello globale come divisa di riferimento per il commercio internazionale, strumento di investimento e, in futuro, adozione del renminbi in qualità di valuta di riserva internazionale.

Gradualmente il governo cinese ha allentato i controlli e le restrizioni sul mercato monetario del paese, permettendo alle imprese internazionali di beneficiare delle nuove opportunità che venivano a svilupparsi nella Mainland (che definisce il territorio onshore della Cina, con esclusione di Hong Kong e Macau) e nel suo mercato offshore.

Nonostante i traguardi raggiunti, la valuta cinese presenta tuttavia ancora alcune limitazioni. Si tratta di una valuta non del tutto convertibile, caratterizzata da restrizioni che tuttavia persistono per quanto riguarda i flussi di capitali nella Mainland: iniezioni e riduzioni di capitale, investimenti, pagamenti in conto capitale, prestiti azionari e altre tipologie di operazioni in conto capitale (fatta eccezione per i prestiti intra gruppo realizzati anche attraverso i confini della Mainland) sono infatti subordinate ad approvazione, attraverso un esame caso per caso, da parte delle autorità competenti.

Molte di queste restrizioni in conto capitale sono state parzialmente liberalizzate, sulla base di quote limite e all’interno di progetti ben delineati. Questo è il caso dei progetti per la supervisione degli investimenti diretti esteri da e nella Mainland (RMB ODI e RMB FDI), e dello schema di quote massime d’investimento nel mercato azionario cinese previste per i RMB Qualified Foreign Institutional Investor (RQFII).

Queste limitazioni sono destinate a scomparire con l’affermarsi della valuta cinese a livello globale, e l’impegno delle autorità cinesi non fornisce dubbi a riguardo: la promozione del progetto pilota nella baia di Qianhai e la recente creazione di una zona di libero commercio a Shanghai, appaiono infatti solo le prime di una serie di misure che verranno estese all’intero paese.

Renminbi nei pagamenti internazionali, business as usual

Ad aprire la strada verso l’internazionalizzazione della valuta cinese è stato il Progetto Pilota per la regolamentazione degli scambi oltreconfine in renminbi, lanciato nel luglio 2009 per promuovere l’utilizzo della valuta cinese negli scambi internazionali con i partner commerciali. Questo programma, che inizialmente coinvolgeva solo poche città e province cinesi, nonché un numero ridotto di partner commerciali (Hong Kong, Macao e i paesi dell’ASEAN), è stato successivamente ampliato due volte, a giugno 2010 e ad agosto 2011, fino ad includere la totalità delle provincie della Mainland, nonché tutti i partner commerciali internazionali del paese. A marzo 2012 si è avuta un’ulteriore svolta all’interno del progetto, grazie all’introduzione di una riforma che ha esteso la partecipazione al progetto di tutte le imprese esportatrici e importatrici, precedentemente vincolate a richieste di approvazione.

Dall’introduzione di questo progetto nel 2009, il renminbi ha iniziato la sua scalata all’interno della classifica delle valute maggiormente utilizzate negli scambi internazionali: dal 35º posto nell’ottobre 2010, la valuta cinese è riuscita a classificarsi al 7º posto a febbraio di quest’anno.

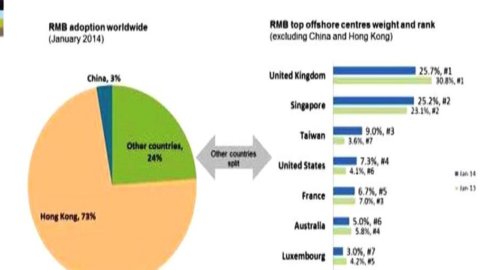

Nonostante la maggior parte delle transazioni realizzate in renminbi sia realizzata a Hong Kong, che conta per oltre il 70% del volume delle attività, l’adozione della valuta cinese nei pagamenti internazionali osserva una crescita importante anche in altri mercati, specialmente in Europa. Nell’ultimo anno, infatti, l’utilizzo del renminbi come divisa di pagamento nelle transazioni commerciali con la Cina è cresciuto del 163% in Europa, un tasso di crescita maggiore rispetto a quello osservato in Asia nello stesso periodo, che ha invece registrato uno sviluppo nell’utilizzo del renminbi del 109% (escludendo Cina e Hong Kong).

Tra questi, contribuendo da soli per l’85% dei pagamenti in RMB per valore, si distinguono come maggiori paesi utilizzatori: Regno Unito, Singapore, Taiwan, Stati Uniti, Francia, Australia, Lussemburgo e Germania.

Preceduto dal dollaro statunitense, il renminbi si è inoltre affermato a livello globale come seconda divisa utilizzata nella finanza commerciale internazionale (passando da una quota dell’1,89% a gennaio 2012 a una quota dell’8,66% a ottobre 2013), sorpassando l’euro (6,64%) come valuta di riferimento per strumenti di trade finance come lettere di credito e incassi.

L’affermarsi sempre più rapido del RMB nei pagamenti internazionali è supportato inoltre dalla banca centrale cinese, la People’s Bank of China (PBoC), che ha provveduto all’apertura di un vasto numero si linee swap con diverse banche centrali di alcuni dei suoi partner commerciali. Degna di nota è certamente l’istituzione di una linea swap valutaria con la Banca Centrale Europea, siglata a ottobre dello scorso per un valore di RBM 350mld/EUR 45mld: si tratta della swap line di maggiore entità siglata dalla PBoC in Europa e della terza per estensione tra le swap lines che la Cina ha siglato a livello internazionale sino a ora (dopo Hong Kong e Corea del Sud).

In considerazione della limitata disponibilità di renminbi nel mercato offshore, queste linee rispondono alla necessità di fornire agli operatori internazionali una misura di sicurezza e di approvvigionamento di liquidità in valuta cinese di ultima istanza. L’utilizzo di queste linee viene infatti attivato quando non sia possibile il rifornimento nel mercato dell’offshore yuan attraverso il ricorso: alle clearing banks per la regolamentazione di scambi commerciali denominati in yuan (attualmente esistono tre clearing banks: BOC Hong Kong, BOC Taiwan; e ICBC Singapore – è tuttavia in discussione l’eventuale nomina di un ulteriore clearing bank nella piazza di Londra); alle corrispondenti banche onshore nella Mainland; o mediante accesso al mercato del RMB offshore attraverso società e investitori al dettaglio che possano comprare e vendere valuta cinese nel mercato offshore.

La crescente adozione del renminbi negli scambi internazionali ha determinato, di conseguenza, lo sviluppo di una serie di strumenti d’investimento denominati in valuta cinese offshore, come i depositi valutari in CNH e strumenti per la gestione del rischio di cambio e di tasso (tra cui forward, options, futures, swaps e IRS). Tra i diversi strumenti di investimento che si sono sviluppati, i dim sum bonds (bond denominati in offshore renminbi) sono certamente quelli che hanno riscosso maggiore successo.

L’istituzione del mercato dell’offshore RMB ha in questo caso rivestito un ruolo determinante: le emissioni di bond denominati in valuta cinese erano state infatti limitate prima di allora, per poi svilupparsi in maniera significativa negli anni subito dopo l’istituzione del mercato del CNH.

I dim sum bonds si sono affermati come strumenti d’investimento particolarmente attrattivi a livello internazionale. Nonostante la volatilità che caratterizza i mercati, questi strumenti vengono tuttavia prediletti dagli operatori internazionali in quanto presentano caratteristiche che ne preservano la profittabilità: breve durata, in genere inferiore ai tre anni; bassa sensibilità alla volatilità dei mercati internazionali principali e alle fluttuazioni nei tassi d’interesse delle maggiori potenze economiche globali; dimensioni contenute, solitamente comprese tra RMB 500mln e RMB 2mld; buoni rendimenti, in genere attorno al 4%-5%.

Anche sotto il profilo della qualità del credito, i dim sum bond risultano una buona opzione di investimento. Gli emittenti di questi titoli denominati in CNH non si limitano infatti solo alle autorità governative del paese e alle imprese della Mainland, spesso non quotate e che non dispongono di rating internazionale, bensì includono anche un vasto numero di istituzioni finanziarie e affermate imprese internazionali a basso rischio (blue chip companies).

Quanto al ruolo di valuta di riserva internazionale, detenuta da governi e istituzioni finanziarie internazionali, la strada che il renminbi ha davanti a sé è ancora lunga da percorrere. Ciò nonostante alcuni paesi hanno già iniziato a inserire la valuta cinese, seppur in percentuali poco significative, all’interno delle proprie riserve di valuta estera. Tra questi, l’Australia, che a fine aprile 2013 ha investito circa il 5% delle riserve bancarie in valuta estera in titoli di stato cinesi, e la Nigeria, che detiene un 10% delle proprie riserve di valuta estera in renminbi. Thailandia, Malaysia, Giappone, Venezuela, Russia e Arabia Saudita pure detengono riserve denominate in valuta cinese sotto forma di cash e bonds.

I progetti pilota di Qianhai e Shanghai free trade zone

Tra i progetti di maggiore interesse, lanciati dal governo cinese negli ultimi anni, spiccano il Qianhai Shenzhen-Hong Kong Modern Service Industries Cooperation Zone, annunciato a luglio 2012 in occasione del 15º anniversario del ritorno di Hong Kong alla Cina, e il più recente progetto di istituzione di una Free Trade Zone a Shanghai, annunciato a settembre dello scorso anno.

Si tratta di progetti di particolare importanza in virtù delle implicazioni che comportano per il futuro della deregolamentazione delle attuali restizioni inerenti il libero utilizzo del renminbi in conto capitale, nonché per il processo di internazionalizzazione del renminbi.

L’area di Qianhai Bay e la FTZ di Shanghai, entrambe di dimensioni ristrette (rispettivamente poco più di 15 km2 e 17 km2) sono state infatti designate dalle autorità cinesi come piattaforme per la sperimentazione delle riforme necessarie a promuovere la piena convertibilità del renminbi in conto capitale. Data la limitata estensione territoriale e la natura degli esperimenti finanziari che verrano condotti in queste due aree, che interesseranno inizialmente principalmente ambiti in cui il livello di convertibilità è basso, si prevede un debole impatto sull’economia del paese.

Anche per quanto riguarda le possibilità di investimento, gli operatori esteri saranno comunque vincolati alla negative list vigente nel paese, che prevede l’esclusione o restrizione negli investimenti esteri in 18 settori, come per esempio l’industria dei media, internet, costruzioni di ville, campi da golf e parchi a tema. Di particolare interesse all’interno di queste aree è il progetto di “cross-border lending” con le istituzioni finanziare di Hong Kong: chiaramente, saranno le banche di Hong Kong, più che quelle di Qianhai e Shanghai, a elargire i prestiti alle società situate all’interno di queste zone pilota, poiché i tassi d’interesse sui prestiti sul mercato onshore del renminbi sono nettamente superiori a quelli applicati dalle istituzioni bancarie nel CNH market.

Questi progetti denotano l’impegno del governo alla promozione della liberalizzazione della valuta nazionale; l’obiettivo è inoltre quello di incoraggiare uno sviluppo economico del paese maggiormente volto allo sviluppo del settore dei servizi e alla promozione dei consumi, moderando la dipendenza dell’economia del paese dalle esportazioni e investimenti.

Sulla base dei traguardi che verranno raggiunti in queste aree, le riforme adottate verranno infine estese gradualmente anche al resto del paese, promuovendo la libera circolazione della valuta cinese: al fine di garantire l’affermarsi del renminbi a livello globale come valuta di riferimento nei pagamenti internazionali, come strumento di investimento e, infine, come divisa di riserva internazionale, la piena convertibilità del renminbi risulta infatti fondamentale.