Il 30 maggio è la giornata in cui viene pubblicata la Relazione della Banca d’Italia dell’anno precedente e il Governatore in carica – al pari di un sacerdote officiante – espone alla presenza del Gotha del Paese le sue Considerazioni finali. I riti solenni hanno sempre delle ricorrenze fisse che ne esaltano l’autorevolezza. Infatti, i Governatori del Palazzo con le palme di Via Nazionale il 30 maggio non esprimono opinioni discutibili ma parlano ex cathedra. Le Considerazioni finali sono un documento di sintesi politica, mentre la Relazione è molto più ampia e affronta tutti gli aspetti economici e sociali dell’anno a cui si riferisce. Nel suo intervento Fabio Panetta ha tracciato la complessità degli scenari nei quali “dobbiamo prepararci a navigare in queste acque incerte, senza rinunciare ai nostri valori e senza restare indietro”.

E in particolare, secondo il Governatore, “dopo la scossa delle crisi finanziaria globale e dei debiti sovrani, stiamo però vedendo segni di cambiamento: nella manifattura e nei servizi, nel settore finanziario, nel funzionamento delle amministrazioni pubbliche, nella capacità di ricerca. Sono segni di vitalità che non vanno dispersi. Non sono risultati compiuti – ha proseguito Panetta – ma rappresentano un avanzamento reale. È una base concreta su cui costruire, impegnandosi nelle riforme, combattendo le rendite di posizione, offrendo prospettive ai giovani. Abbiamo la responsabilità e la possibilità di farlo” ha concluso. Ohibò! Dove è finito il Paese in balìa della povertà e della precarietà che viene descritto dalle opposizioni politiche e sindacali con meticolosa insistenza e secondo immutabili certezze che consentono opinioni differenti? Dove l’occupazione cresce ma i salari sono troppo bassi, tanto da indurre i giovani ad immigrare (700 mila negli ultimi dieci anni)?

Il gap salariale non è stato recuperato in toto ma la maggior occupazione migliora i redditi familiari

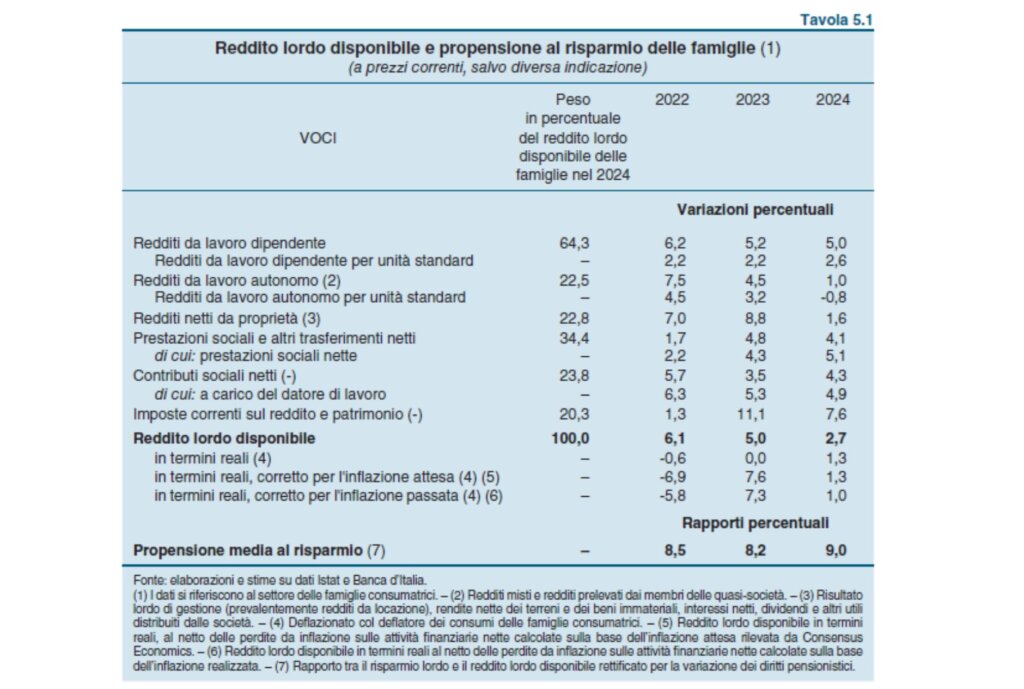

Andando alla ricerca dei punti topici del dibattito politico nella Relazione si possono avere delle sorprese, riferite ad argomenti che si discostano dalla narrazione corrente la sola ritenuta politicamente corretta. Per esempio, il gap salariale non è ancora stato recuperato in toto, ma la maggiore occupazione (che è comunque tuttora non comparabile con i tassi di altri Paesi specie per quanto riguarda il lavoro delle donne) ha contribuito al miglioramento dei redditi famigliari. Nel 2024 in Italia il reddito disponibile delle famiglie ha continuato a espandersi, sebbene meno che nell’anno precedente per la forte decelerazione dei redditi da lavoro autonomo e da proprietà; si è mantenuto invece sostenuto l’andamento di quelli da lavoro dipendente, sospinto sia dalla dinamica dell’occupazione sia da quella delle retribuzioni; queste ultime tuttavia, in termini reali, rimangono inferiori ai livelli del 2021. Le misure pubbliche di sostegno hanno continuato a essere rivolte principalmente alle famiglie a basso reddito e a quelle con figli, per le quali il rischio di povertà è maggiore.

Grazie alla marcata riduzione dell’inflazione, il potere d’acquisto è tornato a crescere dopo la leggera contrazione del biennio precedente. È rimasto tuttavia moderato l’incremento della spesa per consumi, frenata sia dagli incentivi al risparmio derivanti dai livelli storicamente elevati dei tassi di interesse reali sia dal deterioramento delle attese di disoccupazione. Secondo un approfondimento specifico, queste ultime rifletterebbero solo in misura marginale i timori connessi con gli impatti dell’intelligenza artificiale sul mercato del lavoro. Il tasso di risparmio ha ripreso ad aumentare, attestandosi su valori più alti rispetto a quelli precedenti la pandemia.

È rimasta invece consistente la crescita dei redditi da lavoro dipendente, sospinta sia dalla dinamica dell’occupazione sia da quella delle retribuzioni, nonostante in termini reali queste ultime restino ancora distanti dai livelli del 2021 (si veda la tabella, ndr). Anche le prestazioni sociali hanno continuato a espandersi, grazie alla componente pensionistica. Dopo la contrazione nel 2022 e il ristagno nel 2023, il potere d’acquisto delle famiglie è tornato a salire (1,3 per cento), beneficiando della forte riduzione dell’inflazione. Il reddito reale è cresciuto anche tenendo conto dell’erosione del valore delle attività finanziarie nette dovuta all’inflazione. Come nel 2023, un forte contributo ai redditi delle famiglie è derivato dall’aumento dell’occupazione.

Secondo elaborazioni della Banca d’Italia sui dati della Rilevazione sulle forze di lavoro dell’Istat relativi ai primi tre trimestri del 2024, fra i nuclei la cui persona di riferimento ha meno di 65 anni e nei quali non sono presenti pensionati, si è ulteriormente ridotta la quota delle famiglie senza occupati, soprattutto nel Mezzogiorno (al 23,6 per cento dal 24,5 del 2023; al 9,7 per cento dal 10,0 nel Centro Nord), ed è aumentata la percentuale di quelle con due o più adulti che lavorano. Nel 52,6 per cento delle famiglie considerate è presente almeno una donna con un impiego, un valore superiore a quello del 2019 (51,3 per cento), in linea con l’andamento del tasso di occupazione femminile.

Nel 2024 i trasferimenti pubblici di sostegno al reddito hanno continuato a rivolgersi principalmente ai nuclei con redditi bassi e a quelli con figli a carico, che presentano un rischio più elevato di essere in condizione di povertà assoluta. L’Assegno di inclusione (AdI) ha sostituito il reddito di cittadinanza e la pensione di cittadinanza per le famiglie con componenti minorenni, disabili, di età superiore ai 69 anni o in condizioni di svantaggio; per chi è in età da lavoro ma non ha i requisiti per accedere all’AdI è stato invece attivato il supporto per la formazione e il lavoro (Sfl). Secondo i dati dell’Inps, lo scorso anno 752.000 famiglie hanno ricevuto almeno una mensilità dell’AdI – per un importo medio di 621 euro a nucleo – e 130.000 individui hanno beneficiato di almeno una rata mensile dell’Sfl. Quest’ultimo ha avuto un’adesione molto inferiore alle attese del Governo e a partire dal 2025 la sua disciplina è stata parzialmente modificata, ampliando il numero degli aventi diritto, prevedendo la possibilità di rinnovo ed elevando l’importo del sussidio (da 350 a 500 euro mensili).

L’Assegno unico a 6,4 milioni di famiglie

L’Assegno unico e universale (Auu) è stato percepito nel 2024 da quasi 6,4 milioni di famiglie per circa 10 milioni di figli con meno di 21 anni o con disabilità grave, pari a più del 90 per cento della platea di riferimento (una quota simile a quella dell’anno precedente). Per effetto principalmente degli adeguamenti all’inflazione, l’importo mensile medio per ciascun beneficiario (172 euro) è aumentato di circa il 17 per cento rispetto al 2022 (anno di introduzione della misura), un incremento inferiore a quello stimato per i costi di mantenimento. Con l’obiettivo di sostenere la natalità, dal 2025 è previsto il pagamento una tantum di 1.000 euro per i nuovi nati nelle famiglie con Isee inferiore a 40.000 euro (che corrisponde a circa il 40 per cento dell’ammontare medio annuale dell’Auu ricevuto per ogni figlio da questi nuclei). Nel 2024 hanno continuato a essere erogati i bonus sociali per l’elettricità e il gas alle famiglie con Isee al di sotto di 9.530 euro (20.000 euro in caso di più di tre figli), mentre sono stati esclusi dalla misura quelle con Isee compreso fra 9.530 e 15.000 euro, che vi avevano avuto accesso nell’anno precedente. Per il 2025 il Governo ha introdotto un ulteriore contributo straordinario di 200 euro da scontare sulla bolletta elettrica dei nuclei con Isee inferiore a 25.000 euro (Dl 19/2025). Si stima che questo sussidio possa interessare circa il 30 per cento del totale delle famiglie e che il suo importo sia consistente se confrontato con l’aumento della spesa media annua per le utenze tra il 2020 e il 2022, anno di picco dei prezzi energetici (poco meno di 250 euro, tenuto conto degli sconti previsti dai bonus esistenti).

Alla fine del 2024 la ricchezza netta delle famiglie (il valore delle attività finanziarie e reali al netto delle passività) è aumentata a 11.700 miliardi di euro; è rimasta pressoché stabile rispetto al reddito disponibile, a 8,3 volte.

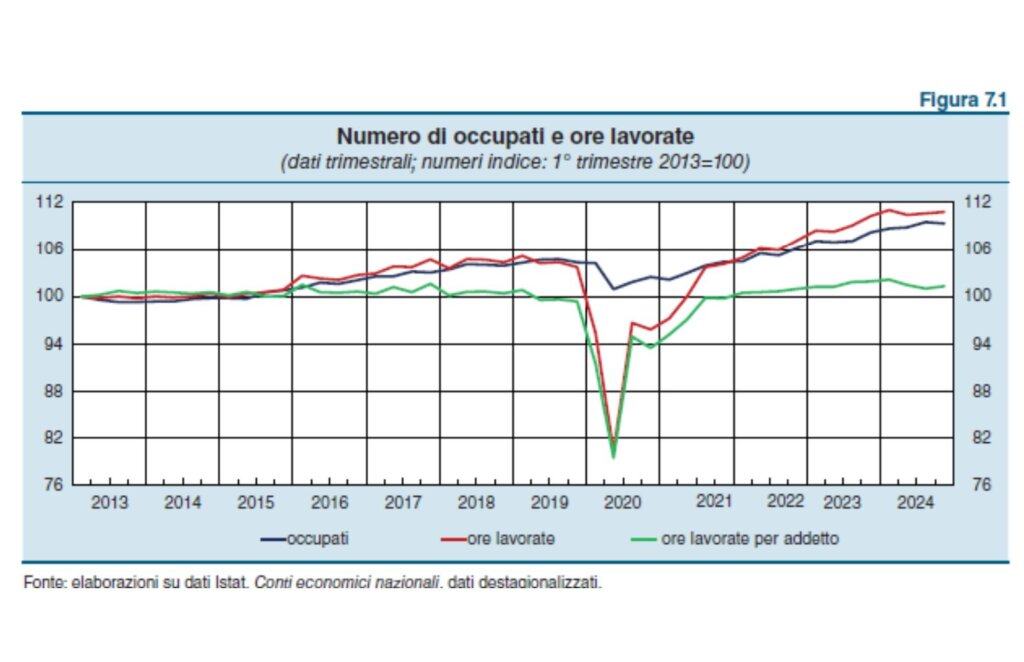

Mercato del lavoro: l’occupazione decelera ma cresce più del Pil

Per quanto riguarda il mercato del lavoro, nel 2024 l’occupazione, pur decelerando, ha continuato a crescere più rapidamente del prodotto. La domanda di lavoro ha ancora beneficiato della moderata dinamica salariale dell’ultimo triennio, che ha reso la manodopera relativamente più conveniente rispetto ad altri fattori di produzione. L’espansione dell’occupazione ha interessato sostanzialmente tutti i settori e si è concentrata tra le posizioni a tempo indeterminato e tra i lavoratori più anziani; la domanda di lavoro si è indebolita rispetto al 2023 soprattutto per i lavoratori giovani e per i contratti temporanei, che sono in genere più sensibili al ciclo economico.

Il tasso di partecipazione è rimasto sui livelli elevati raggiunti nel 2023, grazie al continuo aumento dell’offerta di lavoro fra i lavoratori con almeno 55 anni di età, che ha compensato il calo osservato tra i più giovani. L’immigrazione ha parzialmente bilanciato la diminuzione della popolazione italiana in età da lavoro; i lavoratori stranieri svolgono per lo più lavori caratterizzati da contratti meno stabili rispetto alle persone nate in Italia e in posizioni a basso salario. Il tasso di disoccupazione è sceso al valore più basso degli ultimi 17 anni.

Il numero di posti vacanti nelle imprese rispetto al totale delle persone in cerca di un impiego, un indicatore del livello di competizione per il reclutamento dei lavoratori, è cresciuto, avvicinandosi alla media dell’Unione europea. Secondo le stime preliminari, nei primi mesi del 2025 l’occupazione ha ricominciato a crescere marcatamente, sostenuta anche dagli investimenti connessi con il Piano nazionale di ripresa e resilienza (Pnrr).

In un contesto di debolezza dell’attività economica, nel 2024 l’occupazione ha rallentato: il numero di occupati e le ore lavorate sono aumentati rispettivamente dell’1,6 e del 2,1 per cento, contro l’1,9 e il 2,5 nel 2023. La crescita è stata trainata dal lavoro dipendente a tempo indeterminato, a fronte di un calo di quello a termine, che risente maggiormente del ciclo economico. Il lavoro autonomo è salito in misura più limitata, restando al di sotto dei livelli precedenti la pandemia.

L’incremento delle posizioni permanenti alle dipendenze ha interessato prevalentemente la popolazione con almeno 50 anni, per effetto sia dell’invecchiamento demografico sia del rallentamento dei flussi in uscita dal mercato del lavoro, dovuto in parte alle passate riforme pensionistiche. Secondo i dati dell’Inps, la crescita dei contratti a tempo indeterminato è stata favorita anche dal basso tasso di licenziamento e dall’alto numero di trasformazioni dei contratti temporanei in essere. Si sono invece ridotte le assunzioni a termine e per i giovani.

Il numero di posti vacanti nelle imprese si è leggermente ridotto, pur restando alto nel confronto con gli anni precedenti la pandemia. Oltre alla più sostenuta dinamica congiunturale di comparti come le costruzioni e le attività di alloggio e ristorazione, in alcuni settori permangono difficoltà di reclutamento di manodopera con competenze adeguate. Il tasso di posti vacanti è elevato nei comparti con forte domanda di laureati, come l’Ict e i servizi professionali. La riduzione del numero dei posti vacanti è stata meno intensa di quella dei disoccupati e il rapporto tra le due grandezze, che coglie il grado di competizione tra imprese nell’attrarre i lavoratori, ha quindi continuato ad aumentare, avvicinandosi ai valori medi della Ue.

La crescita delle retribuzioni contrattuali nel settore privato non agricolo si è intensificata nel 2024 (al 4,0 per cento, dal 2,2 nel 2023), contribuendo al recupero, seppure ancora parziale, della perdita di potere d’acquisto causata dall’elevata inflazione nel periodo 2021-233. L’accelerazione dei minimi contrattuali ha riguardato quasi tutto il settore privato: nell’industria in senso stretto la crescita è stata del 5,1 per cento (da 3,4 nel 2023), riflettendo principalmente l’adeguamento alla dinamica passata dell’inflazione previsto dal contratto del comparto metalmeccanico4, che interessa oltre 2 milioni di addetti; nei servizi privati l’aumento, guidato dai rinnovi nei settori del credito, del commercio e del turismo, è stato del 3,5 per cento (da 1,3). Nel 2024 nelle costruzioni – il cui contratto scaduto a giugno del 2024 è stato rinnovato solo a gennaio del 2025 – le retribuzioni contrattuali hanno decelerato (all’1,2 per cento in media annua, dall’1,8 nel 2023).