Le politiche economiche si sono volte come un sola persona (invece che sol uomo, tenendo in conto che c’è anche la Lagarde) verso il supporto. Ma si tratta di un supporto che rincorre i danni crescenti all’economia e fatica a tenerne il passo.

In alcuni Paesi si è fatto ricorso all’ultima Thule della politica economica, i «soldi dall’elicottero», e in tutti i Paesi la liquidità creata dalle Banche centrali è andata a irrorare, senza veramente lenirla, la terra riarsa delle casse di imprese e famiglie.

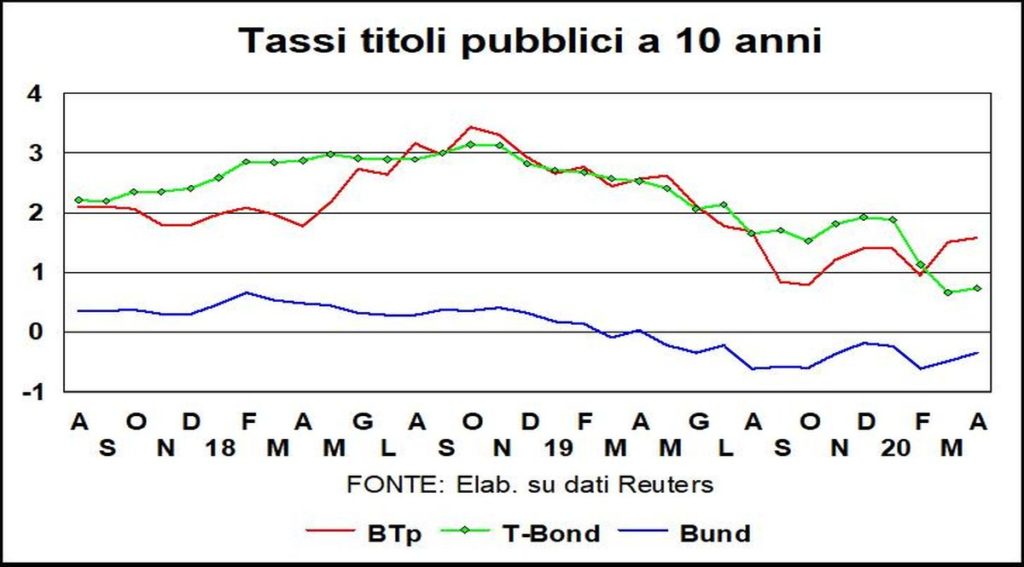

Sia gli andamenti dei mercati azionari che quelli dei tassi sono legati a queste massicce azioni di stimolo. Se il leggero rialzo dei tassi a lunga in Germania è legato a un ottimismo (alias minor pessimismo) sulle prospettive, il rialzo per i BTp è meno consolante, ed è da mettere in relazione agli effetti su deficit e debito degli enormi esborsi in corso.

Il problema per i BTp non è tanto nelle difficoltà di collocazione dei nuovi titoli pubblici (queste collocazioni sono in pratica garantite dagli acquisti della BCE) ma nel maggior costo per servizio di interessi rispetto agli altri Paesi, anche tenendo conto delle retrocessioni dei profitti delle Banche centrali. La querelle sui coronabond sta essenzialmente lì.

Dietro tutto questo si agita anche la questione del debito, il cui peso in Italia veleggerebbe verso livelli giapponesi (almeno come debito lordo – è già oggi ai livelli giapponesi in termini di debito netto). Le frontiere della politica economica si stanno spostando ed è presente in potenza, se non in atto, la “ultimissima Thule”, il finanziamento monetario dei deficit pubblici, che porterebbe a innalzare in via permanente il debito, che tuttavia non costerebbe niente e non sarebbe mai rimborsato (naturalmente, c’è un divieto statutario per la Bce, ma ci sono modi tecnici di aggirarlo…).

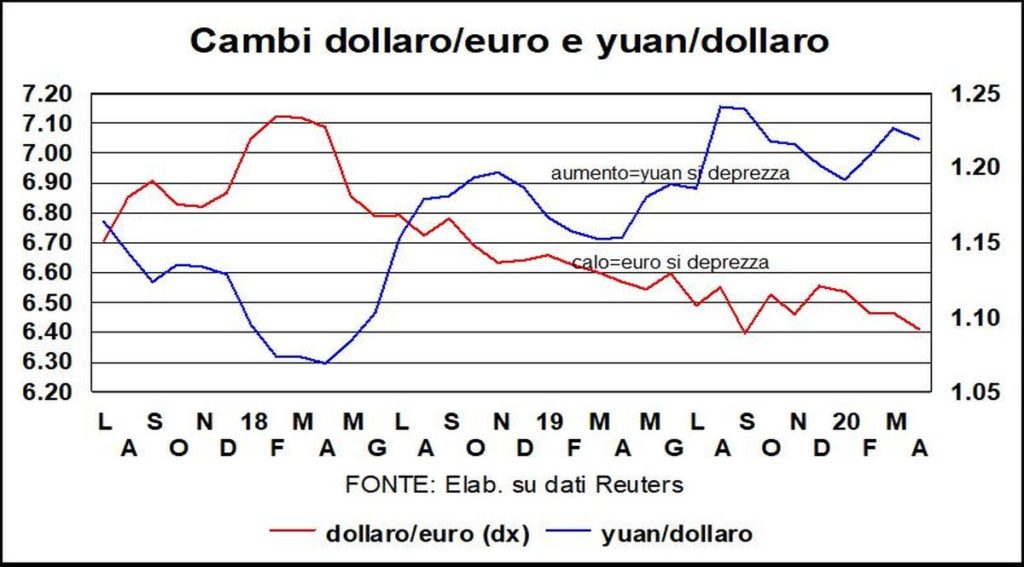

Se il differenziale dei tassi reali a lunga è uno dei determinanti principali dei cambi, il dollaro, che ha visto questo differenziale contro euro (T-Bond vs. Bund) scendere di 169 punti base rispetto ai massimi dell’anno scorso, dovrebbe essere ben più debole, ma a questo osta il suo ruolo di bene-rifugio. Lo yuan si sta cautamente apprezzando, perché la sua economia è stata la prima a guarire (meglio: a entrare in convalescenza).

l rendimento nominale dei T-Bond a 10 anni è ai minimi storici (0,73%), quello negativo dei Bund è un po’ meno negativo (-0,33%), mentre i BTp, con 1,59% sfiorano i 200 punti di spread col Bund. Se può consolare, si è ristretto lo spread BTp/Bonos spagnoli, sceso da 120 punti il 18 marzo a 80 degli ultimi dati. Un restringimento del divario da mettere probabilmente in relazione con il dilagare del virus in Spagna che, essendo più “virulento” che in Italia, peggiora le prospettive di crescita e aumenta i costi di salvataggio dell’economia.

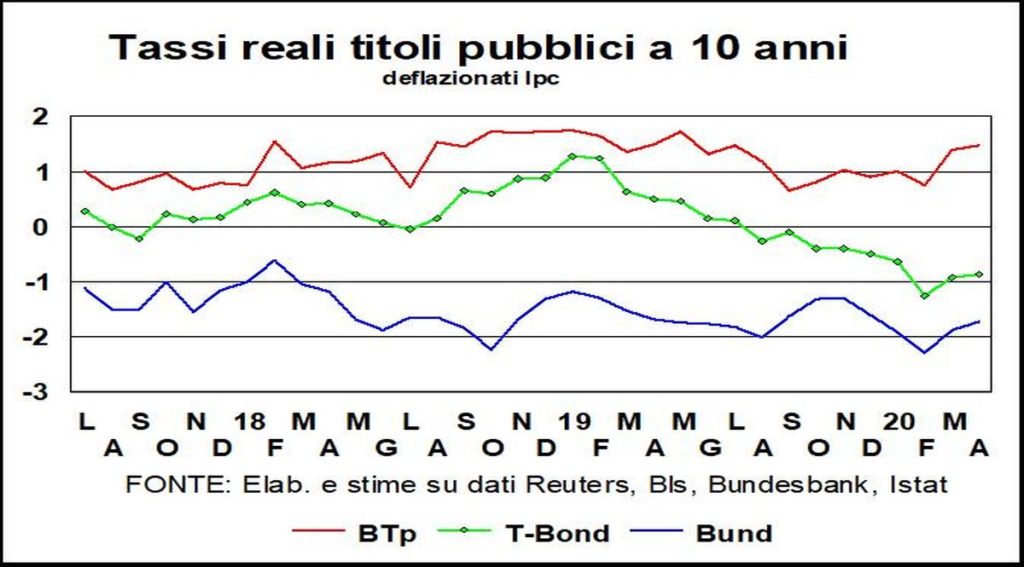

Il livello dei tassi reali, bassi o negativi che siano, è molto più alto rispetto al livello della variazione (negativa) del Pil nei diversi Paesi. L’unico modo per farli scendere sarebbe una maggiore inflazione, ma non c’è da contarci. Le Banche centrali fanno del loro meglio per farla salire, creando liquidità, ma l’esperienza passata mostra che non c’è connessione fra quantità di moneta e inflazione, quando la sete di liquidità del sistema economico è altissima.

Sui mercati finanziari l’oro, dopo alterne vicende, si è ripreso il suo ruolo di bene-rifugio (auguri ai gold bugs). Nei mercati azionari Wall Street ha recuperato un po’ meno della metà – e l’Eurostoxx un po’ meno di un terzo – di quanto perso rispetto ai massimi anti-virus. Ma questi recuperi non convincono. La crisi non ha ancora dispiegato tutti i suoi danni, e il pur enorme supporto pubblico all’economia non basterà a difendere utili delle aziende destinati a peggiorare molte grandezze più dell’economia.