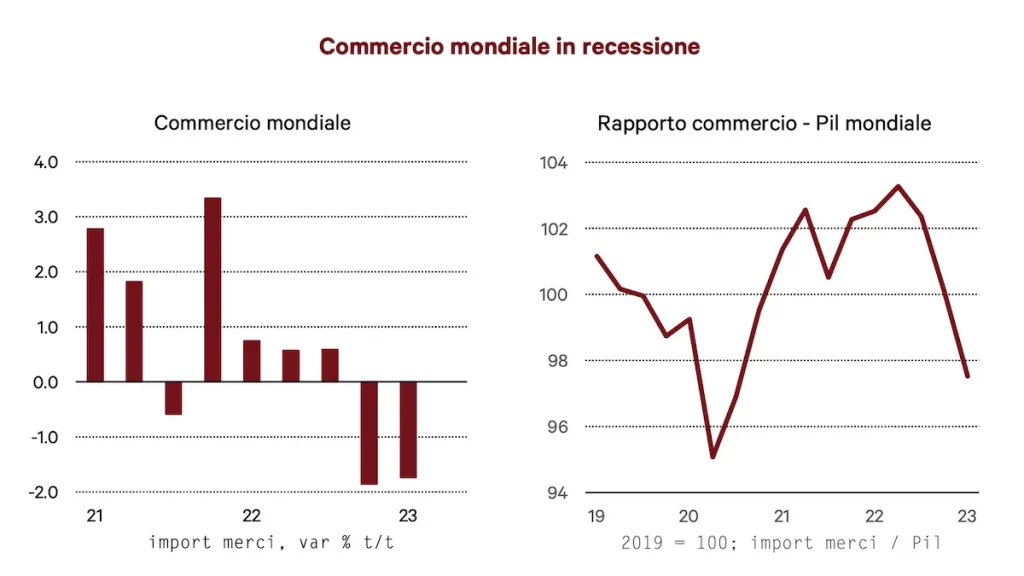

Il commercio mondiale nei primi mesi dell’anno si è fermato: è entrato in recessione e le prospettive per i mesi centrali non sono buone. Invece, il 2023 avrebbe dovuto mostrare un graduale rafforzamento del commercio mondiale grazie a due fattori: l’abbandono della politica “zero-Covid” da parte della Cina e la conseguente riattivazione delle catene di fornitura; il crollo dei prezzi delle materie prime, e l’effetto positivo che ne sarebbe derivato sui consumi nelle economie avanzate. Nonostante entrambe le premesse si siano concretizzate, gli scambi internazionali finora hanno deluso. Una ricerca di Ref Ricerche fotografa un declino marcato della crescita degli scambi internazionali.

Le importazioni americane, che avevano trainato il commercio lo scorso anno si sono fermate, mentre quelle dei Paesi europei sono in contrazione. Deboli anche le importazioni cinesi, a fronte dell’accelerazione dell’export dopo le riaperture sottraendo domanda alle altre economie. Dietro la battuta d’arresto del commercio mondiale vi è la frenata dell’attività industriale, determinata dall’effetto dei maggiori tassi d’interesse sulla domanda, soprattutto di beni durevoli e d’investimento, e dallo spostamento dei consumi su alcune voci dei servizi, che erano state compresse negli anni scorsi. Una situazione che penalizza soprattutto le economie più legate alla domanda estera. Fra i Paesi europei le maggiori difficoltà sono state avvertite dall’industria tedesca, ma anche in Italia da qualche mese si osservano segnali di cedimento nei settori esportatori.

Tornano a funzionare le catene di fornitura

Gli anni della pandemia sono stati anni difficili per gli scambi internazionali. Diversi settori sono andati incontro a ripetute interruzioni della produzione, che hanno a loro volta portato problemi dal lato della fornitura di semilavorati, con ritardi nelle consegne e prezzi esorbitanti. Poi la situazione è migliorata dopo che la Cina ha abbandonato la politica “zero-Covid”. Segnali di superamento di queste difficoltà emergono da diversi indicatori, come il costo del trasporto merci internazionali, ma anche quelli relativi agli ordinativi arretrati e alla scarsità di materiali sono in miglioramento.

Le imprese nel corso delle fasi più acute del Covid hanno anche cercato di tenere più alte le scorte di materiali per soddisfare le esigenze future, con il rientro delle tensioni si stanno invece ripristinando modalità di consegna in tempi brevi, anche perché i maggiori tassi d’interesse spingono a minimizzare i fabbisogni di liquidità. Fra i diversi aspetti, un punto importante è rappresentato dall’aumento della disponibilità di semiconduttori, che avevano rappresentato una delle principali strozzature negli ultimi anni.

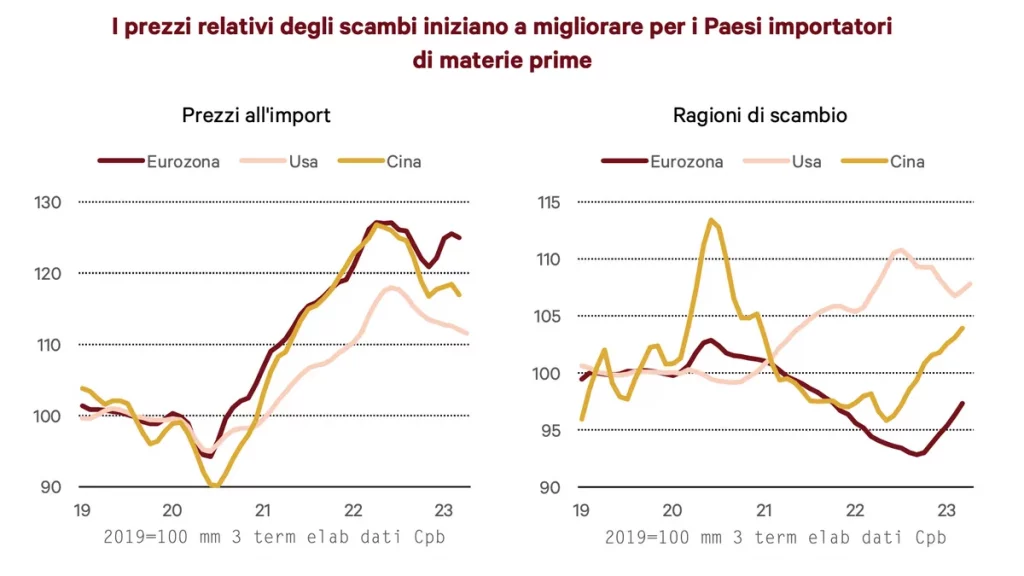

I prezzi nel 2023 tornano a vantaggio dei Paesi europei

A migliorare le condizioni dal lato dell’offerta anche il crollo dei prezzi delle materie prime degli ultimi mesi, soprattutto energetiche. Allo scopo di attenuare la caduta, i Paesi Opec hanno provato ad annunciare tagli alle quantità estratte, senza però sortire effetti significativi.

Le ragioni di scambio tornano quindi a modificarsi a vantaggio dei Paesi produttori di manufatti, rispetto a quelli produttori di commodities. Nei prossimi mesi ne beneficeranno soprattutto le economie europee e i Paesi del Sud est asiatico che nel 2022 risultavano più penalizzate con l’impennata dei prezzi del gas. Gli Usa sono in una situazione diversa, in quanto produttori di petrolio e gas: la frenata dei prezzi internazionali delle commodities andrà a scapito loro.

Ma il commercio internazionale si è fermato

Nonostante i miglioramenti delle condizioni economiche dal lato dell’offerta, la domanda internazionale si è indebolita e il commercio internazionale di merci si è fermato al palo. E mentre gli scambi di merci hanno subito una battuta d’arresto, gli scambi di servizi sono in crescita, soprattutto a seguito della ripresa del turismo che nel corso del 2023 dovrebbe riportarsi vicino ai livelli pre-Covid.

Guardando alle sole merci, secondo l’analisi, la relativa debolezza del commercio mondiale è in linea con le tendenze degli ultimi anni, e riflette i diversi cambiamenti nei rapporti di scambio fra le maggiori aree, fra i quali l’aumento delle tariffe introdotto dagli Usa sull’import dalla Cina nel 2018 e l’introduzione generalizzata di barriere non tariffarie e altre misure di ostacolo al commercio.

Ci sono però altri due fattori da considerare: lo spostamento della domanda verso componenti a minore intensità di scambio e il cambiamento delle politiche economiche, che stanno frenando la domanda di alcuni beni. Per quanto riguarda il primo punto bisogna considerare che i servizi tendono per loro natura ad attivare meno scambi di merci rispetto alla produzione di beni, e questo giustifica la riduzione dell’elasticità del commercio rispetto al Pil mondiale dei trimestri passati. Di recente, in molti Paesi il maggior contributo alla crescita del Pil è derivato dai settori dei servizi, soprattutto turistici e spettacoli, per effetto delle riaperture del periodo post-Covid: un fenomeno che è stato molto intenso nel corso del 2022, e che adesso si sta esaurendo. Per quanto riguarda il secondo nei settori più sensibili all’andamento dei tassi d’interesse, come nel caso delle costruzioni (tranne per l’Italia) o dei consumi di beni durevoli. Segnali di frenata degli investimenti emergono anche nei Paesi emergenti.

L’import risente della bassa domanda, l’export frena

Nel complesso, i dati confermano che le importazioni delle maggiori aree restano deboli. Negli Usa, che avevano trainato il commercio mondiale l’anno scorso, la crescita dell’import si è arrestata, mentre nell’area euro siamo entrati in una fase di flessione. Ma soprattutto la Cina, che avrebbe dovuto trainare dopo le riaperture in realtà sta mostrando una crescita modesta.

Le esportazioni di merci risentono dell’indebolimento della domanda internazionale. L’andamento recente è pressoché stagnante, nonostante alcuni settori, come l’auto, abbiano approfittato del miglioramento nel funzionamento delle catene di fornitura per aumentare la produzione e soddisfare ordinativi arretrati. Le esportazioni di merci dei maggiori Paesi dell’area euro si sono contratte nel primo trimestre, e quelle di Francia e Germania lo avevano fatto anche nel trimestre precedente.

Peraltro, gli indicatori qualitativi confermano il protrarsi di questa fase di indebolimento. La caduta degli ordinativi dall’estero sta pesando tanto negli Usa quanto nell’area euro, soprattutto in Germania.

Migliora la posizione competitiva di diverse economie emergenti

Gli ultimi trimestri sono stati anche caratterizzati da ampie oscillazioni delle valute, soprattutto il dollaro. Il rafforzamento del biglietto verde ha limitato la perdita di competitività delle economie dell’eurozona, che erano state colpite da un incremento dei costi di produzione per effetto della crisi energetica. Tuttavia, nello stesso periodo alcune economie asiatiche, come Giappone o Corea, hanno registrato dei deprezzamenti dei loro tassi di cambio.

In generale, quindi, le maggiori economie avanzate occidentali, oltre alla Cina, stanno perdendo competitività verso diverse economie emergenti. Questo aspetto potrebbe influenzare la performance delle rispettive esportazioni nei prossimi mesi.

Si sono ridotte le quote di mercato dei Paesi europei

Il valore delle esportazioni di materie prime è aumentato molto, e tutte le maggiori economie, compresa la Cina, hanno evidenziato una perdita di quote di mercato a prezzi correnti. Sono aumentate le quote di mercato dei Paesi produttori di materie prime, fra i quali la Russia, che ha compensato con i prezzi più elevati i problemi legati all’embargo. Gli esportatori di commodities hanno guadagnato quote di mercato nel 2022, ma le riperderanno nel 2023.

Più penalizzati i Paesi produttori di auto, arretra Uk. Tiene l’export italiano

Fra le economie avanzate fanno eccezione gli Stati Uniti, che hanno aumentato le quote di mercato: non solo perché esportano petrolio e gas, ma anche per l’apprezzamento del cambio del dollaro. Tuttavia, il deficit commerciale americano non si è ridotto, anche perché l’anno scorso le importazioni americane in volume sono aumentate più di quelle degli altri Paesi. Fra i Paesi europei, i più penalizzati sono quelli produttori di auto, come la Germania e la Francia, dove però l’economia ha una base industriale meno ampia di quella tedesca, e quindi meno dipendente dalla performance dell’export. Mentre Italia e Spagna hanno mostrato una maggiore tenuta. Perdite importanti di quote di mercato hanno caratterizzato anche il Regno Unito e il Giappone, anch’essa per i problemi della filiera dell’auto.

Conclusioni

Alla luce di quanto descritto, si comprende come nei mesi scorsi lo scenario internazionale abbia fornito un sostegno limitato alla crescita dell’export dei Paesi europei, a fronte di impulsi sfavorevoli determinati dall’andamento delle ragioni di scambio. Tali fattori hanno quindi comportato nel 2022 un ampio deterioramento del saldo commerciale europeo.

Le ragioni di scambio stanno comunque migliorando, i saldi commerciali dei Paesi dell’eurozona hanno quindi già iniziato a recuperare nei primi mesi del 2023. Ma il quadro resta ancora sfavorevole dal punto di vista dell’export. Almeno per qualche mese, quindi, il contesto internazionale penalizzerà ancora l’attività dell’industria europea.

Anche per l’industria italiana le prospettive delle esportazioni si stanno ridimensionando. L’arretramento della domanda americana e le difficoltà dell’industria tedesca riducono le opportunità di espansione sui mercati esteri e la ripresa resta affidata al traino del turismo e delle costruzioni.