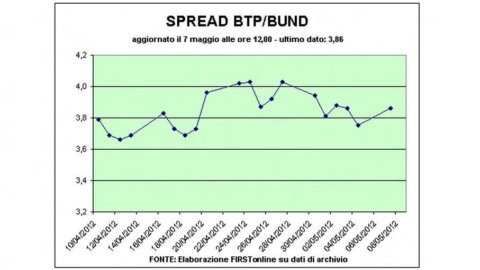

Piazza Affari annulla le perdite a fine mattinata gira addirittura in positivo, con l’indice principale Ftse Mib che guadagna lo 0,6%. Intanto si attenuano anche le tensioni sui titoli di Stato, con lo spread Btp-Bund che scende sotto la soglia dei 390 punti (dopo aver superato in apertura il muro dei 400) e i rendimenti sui nostri bond decennali che tornano al calare fino al 5,4%.

La Borsa di Milano mette a segno la miglior performance tra le piazze europee, che rimangono ancora in rosso, sulle incertezze dopo l’esito delle votazioni in Francia e soprattutto in Grecia. Francoforte perde un punto e Parigi lo 0,7%.

IL VOTO DI PARIGI SPAVENTA L’ASIA. TOKYO -2,535, EURO SOTTO QUOTA 1,30

Soffia sui listini il vento gelido in arrivo da Parigi. I mercati asiatici hanno reagito con forti ribassi all’affermazione di François Hollande e, di riflesso, alla prospettiva di una nuova fase di incertezza sull’asse europeo. L’indice Nikkei 225 a Toyo perde poco più del 2,5%, analoga la caduta di Hong Kong (-2,43%) mentre i future sullo S&P accusano un calo di mezzo punto, in discesa anche l’euro: per la prima volta nel 2012 la moneta unica scivola sotto quota 1,30 sul dollaro.

“Mi preoccupa la reazione negativa dei listini asiatici – è il commento a caldo di David Kotok di Cumberland advisors – perché è il segnale di un possibile forte aumento del premio al rischio” destinato ad investire il mercato del debito sovrano.

“L’austerità europea non può più essere considerata alla stregua di un fatalità”. Così François Hollande,nuovo inquilino dell’Eliseo, davanti al popolo socialista in festa in place de la Bastille nel primo discorso dopo l’affermazione, più risicata del previsto, contro Nicolas Sarkozy. Assai rilevante anche lo shock delvoto di protesta greco, espressione della rabbia che percorre l’Europa “periferica”.

I principali partiti greci, sia i socialisti del Pasok che i conservatori di Nea Democratia, “colpevoli” di aver accettato le condizioni imposte in cambio del prestito della Ue, hanno subìto una rotta catastrofica: le due forze, in passato capaci di monopolizzare il consenso, sono precipitati sotto il 40% e potranno dar vita, forse, ad un governo di unità nazionale grazie al robusto premio di maggioranza. Vola l’estrema sinistra di Syriza (contro l’accordo ma favorevole all’euro) e la destra di Alba d’Oro, ostile all’Europa.

In attesa dell’esito delle urne italiane, occorre segnalare anche la vittoria della Cdu di Angela Merkel nello Schleswig Holstein. Ma la notizia, in questo caso, è il tracollo dei liberali, alleati di governo sia a livello locale che nazionale. Sarà necessario far ricorso alla Grosse Koalition con i socialdemocratici.

Parte oggi il road show di Facebook, in vista della quotazione al Nasdaq prevista per il 18 maggio. L’offerta delle azioni, ad un prezzo compreso tra i 28 e i 35 dollari, porterà nelle casse della società quasi 12 miliardi di dollari mentre Marc Zuckerberg, che controllerà il 57,3% dei diritti di voto, disporrà di una ricchezza pari a 17,6 miliardi di dollari: più di Steve Ballmer di Microsoft. Facebook, con un valore di circa 100 miliardi di dollari, sarà la decima società del Nasdaq per capitalizzazione già nel giorno dell’esordio.

Venerdì il Tesoro terrà l’asta dei Bot a 3 e 12 mesi. Lunedì prossimo, invece, verranno offerti Btp a 3 anni. Ma l’emergenza debito, almeno dal punto di vista delle nuove emissioni, concede una pausa: nei primi quattro mesi dell’anno l’Italia ha collocato 170,601 miliardi tra Bot, Btp ed altre emissioni (contro 153 miliardi di un anno fa) a fronte di richieste per 288,976 miliardi. Il costo medio della raccolta è salito al 2,91% contro il 2,77% del primo quadrimestre 2011 e il 3,68% dell’intero 2011. Nei prossimi mesi il Tesoro potrà, probabilmente, “respirare: a maggio l’importo da rinnovare (se si tiene conto delle cedole) è di 18 miliardi, 23 a giugno, per poi salire a 36 a luglio. L’ultimo picco cade ad agosto: oltre 46 miliardi.

Oggi pomeriggio si terrà il cda di Premafin, occasione per verificare la tenuta della strategia delle trattative esclusive con Unipol dopo i chiarimenti dell’Antitrust. Il primo problema del vertice della holding è rappresentato dalle trattative con le controparti bancarie alla ricerca di una soluzione all’insegna dell’articolo 182 bis della legge fallimentare (come esposto in tribunale).

Ma il mercato aspetta la prossima mossa di Palladio-Sator, alla ricerca di un partner finanziaro dalle spalle solide che li affianchi in un’Opa nei confronti di Fonsai. Nel frattempo, si moltiplicano gli appuntamenti societari. Domani si terrà il cda di Milano assicurazioni, mercoledì quello di Fonsai ed Unipol. Intanto i rumor dell’ultima ora sottolineano le perplessità di Enrico Cucchiani (Intesa non fa parte del consorzio per l’aumento Unipol) per il progetto architettato da Mediobanca.

Si è concluso il travagliato passaggio di Edison nell’orbita di Edf. A2A ed Iren hanno accettato di pagare un conguaglio legato al nuovo prezzo d’Opa ritoccato al rialzo dalla Consob (0,89 euro contro 0,84). Giovedì 10, intanto, si terrà il primo consiglio di A2A dopo la conclusione della vicenda. Al di là dell’esame della trimestrale non mancheranno i temi su cui confrontarsi: la nuova governance proposta dal comune di Brescia, che chiede per la città la regia delle rinnovabili lasciando a Milano la gestione del business elettrico; la prospettiva della nomina, ai vertici, di Pippo Ranci, già presidente dell’Autorità per l’Energia. Infine, le prime prove per la creazione della multi utility del Nord per cui non mancano gli ostacoli.

Tra gli appuntamenti di oggi spicca la trimestrale di Luxottica, premiata alla vigilia dal buy di Bank of America. Riflettori accesi sulle trimestrali bancarie. Il primo appuntamento, il 9 maggio, si riunirà il board di Mediobanca. Il giorno dopo, il 10 maggio, si terrà il cda di Unicredit, cui seguirà Monte Paschi (14 maggio) e Intesa Sanpaolo (15 maggio). Per quanto riguarda Unicredit, il consensus degli analisti di Bloomberg prevede un utile “adjusted” (che tiene conto delle voci non ricorrenti) di 745 milioni.

Spiccano, tra gli avvenimenti della settimana anche le trimestrali di: Banca Generali, Piaggio, Prelios e Recordati (martedì 8); Beni Stabili, Cementir, Interpump e Yoox (mercoledì 9); Banca Desio, Caltagirone, Erg, Prysmian Tiscali ed Unipol (giovedì 10); Acea, Astaldi, Cairo, Dea Capital, Exor, Marr, Mutuionline, Seat e Vittoria Assicurazioni (venerdì 11).