Dante fu poeta ma anche politologo appassionato e colto filosofo. Leopardi scrisse l’Infinito ma anche il Discorso sopra lo stato presente dei costumi degl’Italiani, un saggio storico-antropologico straordinariamente attuale. Ogni pittore della Cristianità ha dipinto nella sua vita arte sacra ma anche arte profana. Michelangelo fu pittore ma anche scultore. Mozart, come moltissimi altri musicisti, scrisse musica sacra e musica per commedie quasi licenziose. Marie Curie ricevette il Nobel per la fisica nel 1903, ma questo non le impedì di ricevere anche il Nobel per la chimica nel 1911. Nel mondo della gestione dei capitali, invece, vige una rigidissima separazione delle carriere. Chi entra da giovane nel mondo dei bond, da analista o gestore, potrà andare in pensione da amministratore delegato, governatore di banca centrale o pescatore di frodo, ma non ci andrà mai da gestore azionario. E viceversa, naturalmente. Chi comincia nell’azionario non finirà mai nell’obbligazionario. O di qua o di là.

Non importa se il mondo reale non è discreto ma continuo. La natura procede per ibridazione e genera ogni tanto gli ambidestri. Anche il mercato dei capitali genera sempre più spesso strumenti ibridi come i contingent capital bond, oggi bond e domani, nel caso, azioni. Centri studi come Bruegel propongono da tempo l’equitizzazione del debito pubblico europeo, la stessa cosa che chiede Tsipras ai suoi creditori per il debito greco. Il rimborso dei bond, si propone da più parti, dovrebbe rimanere a 100 solo in certe particolari circostanze, in tutte le altre verrebbe indicizzato a qualche variabile. Per strane circostanze, in ogni caso, tutto ciò che è ibrido è comunque seguito nel nostro mondo solo dagli analisti e dai gestori obbligazionari. Anche quando l’ibrido è molto più vicino all’azione che all’obbligazione, come nel caso del debito di società decotte o in amministrazione controllata, la giurisdizione non è mai congiunta ed è solo l’analista di credito che se ne occupa. E gli analisti di credito vivono sul pianeta obbligazionario, vanno a pranzo e prendono il caffè solo con colleghi del loro settore e leggono solo gli studi pubblicati da chi lavora tra i bond. Gli specialisti azionari non lo dicono apertamente, ma in cuor loro considerano disperatamente noioso il mondo dei bond. Gli specialisti di bond, dal canto loro, per educazione non dicono mai ad alta voce che considerano l’azionario fondamentalmente poco serio e disperatamente portato all’emotività, al sogno e, nei casi gravi, al delirio.

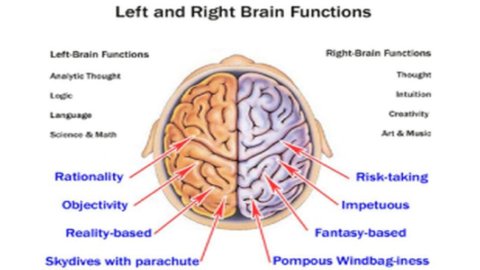

Si procede quindi orgogliosamente separati. I legislatori, appena possono, mettono barriere sempre più alte tra i vari mondi. Gli strategist possono studiare la foresta, ma guai a loro se esternano sui singoli alberi che la compongono. Gli analisti azionari e obbligazionari devono fermarsi al singolo albero e se vogliono dare un’occhiata alla foresta devono farlo nel tempo libero e in forma strettamente privata. Quella tra bond e azioni, in ogni caso, sembra la distinzione tra i due emisferi del cervello. Gli specialisti di bond ragionano con l’emisfero sinistro, quello che fa l’ingegnere. Gli specialisti di azioni usano invece l’emisfero destro, poeta e artista. Le neuroscienze serie ci spiegano che è una distinzione da psicologia pop da televisione del pomeriggio e che tutto in realtà è molto più complicato. I due emisferi, pare, hanno alcune aree di specializzazione, ma interagiscono continuamente. Quello di sinistra, ad esempio, è più bravo nei calcoli esatti, quello di destra in quelli approssimativi. Entrambi, a seconda delle circostanze, sono essenziali alla sopravvivenza. In questo momento di confusione sarebbe necessaria la massima collaborazione tra i due emisferi, ma bond e azioni stanno vivendo psicodrammi diversi e danno letture differenti dell’unica realtà sottostante. L’azionario europeo è molto preoccupato per la Grecia e teme che la sua eventuale uscita dall’euro sia il preludio della disgregazione complessiva del progetto europeo. Contro questa disgregazione il Qe di Draghi potrebbe fare ben poco. I bond (e i cambi) non danno troppa importanza alla Grecia e sembrano al contrario sempre più convinti dell’efficacia del Qe di Draghi nel creare inflazione.

In un mese il rendimento dei Bund decennali è passato dallo zero all’uno per cento, un movimento colossale. Se la causa fosse la Grecia (e la crisi di Eurolandia) vedremmo una corsa generalizzata alla qualità, con i Bund a rendimento negativo e gli spread della periferia in continua crescita. Così non è, almeno per il momento. Negli ultimi giorni gli spread di Italia e Spagna si sono addirittura ridotti. I bond europei, dunque, sono ora parte di un movimento globale al rialzo dei tassi, in corso già da quattro mesi negli Stati Uniti. È un movimento atteso da anni e che però lascia perplessi come tempistica se si considera che proprio in questi quattro mesi l’economia globale ha rallentato. Alcuni cercano di spiegare la caduta dei bond con il continuo avvicinarsi degli Stati Uniti alla piena occupazione, una buona notizia che se ne porta dietro una meno buona, l’inizio del rialzo dei tassi da parte della Fed. Fermi tutti, dice a questo punto Jeffrey Gundlach, un gestore obbligazionario tanto bravo quanto consapevole di esserlo. Questa storia del rialzo dei tassi, dice, è un test di intelligenza. Da una parte gli stupidi, quelli che pensano che il rialzo dei tassi di policy farà salire tutti i tassi, inclusi quelli a lungo. Dall’altra quelli che hanno capito, quelli cioè che sanno che i bond lunghi, lungi dal temerlo, implorano in ginocchio un rialzo dei tassi a breve. Il rialzo, infatti, frenerà le attese di inflazione e favorirà così i decennali.

La Fed che rinvia il rialzo fa dunque bene all’azionario e ai crediti, permettendo loro di galleggiare sugli elevati livelli attuali, ma danneggia i governativi lunghi. Gundlach sostiene che la Fed, terrorizzata dall’idea di abbandonare i tassi a zero, non toccherà nulla per tutto quest’anno. Il ragionamento è suggestivo, ma si basa su una premessa, l’immobilismo della Fed, ancora da dimostrare. La maggioranza del board della Fed continua infatti a mandare segnali in senso contrario e alcuni economisti fino a ieri colombe radicali, come Ellen Zentner di Morgan Stanley, spostano in qua, da marzo a dicembre, il primo rialzo. La sensazione è che i prossimi mesi saranno per i mercati piuttosto nervosi. L’inflazione anno su anno, quella più guardata da tutti, salirà verso il due per cento in America verso fine anno e tenere i tassi a zero, per la Fed, sarà sempre più imbarazzante. Se il probabile rialzo di dicembre avverrà in un contesto di riaccelerazione della crescita la borsa lo assorbirà abbastanza bene. Se la crescita sarà mediocre la borsa ne soffrirà. In una situazione così fluida l’acquisto di bond lunghi diventerà interessante solo come mordi e fuggi. Da qui in avanti, in ogni caso, saranno da preferire i governativi di qualità rispetto ai corporate. Quanto alle borse, l’Europa ci sembra da preferire, mentre l’America, sui massimi, può essere ridotta. Sul cambio tra dollaro ed euro non ci sembra ancora di vedere le condizioni per una rottura né verso l’alto né verso il basso.