INDICATORI REALI

I regali li porta Santa Lucia, per alcuni, Babbo Natale, per altri, Gesù Bambino, per altri ancora, e la Befana, per chi ama finire in bellezza le festività. Di certo, non li portano le Banche centrali, seppure ci avessero abituato fino a un paio di anni fa a condizioni monetarie “regalate”.

I mercati, però, stanno seguendo la stella cometa della discesa dell’inflazione e si sono messi in cammino per ascoltare l’annuncio della buona novella: la restrizione monetaria lascia il posto all’allentamento. Ma di quale materia è fatta questa stella cometa? Di due elementi che, miscelati, si rafforzano l’un l’altro. Il primo è l’andamento dell’economia reale.

Di mese in mese, i dati congiunturali hanno segnalato l’infiacchimento della domanda e della produzione. E novembre non fa eccezione, stando ai primi indicatori, seppure qualitativi.

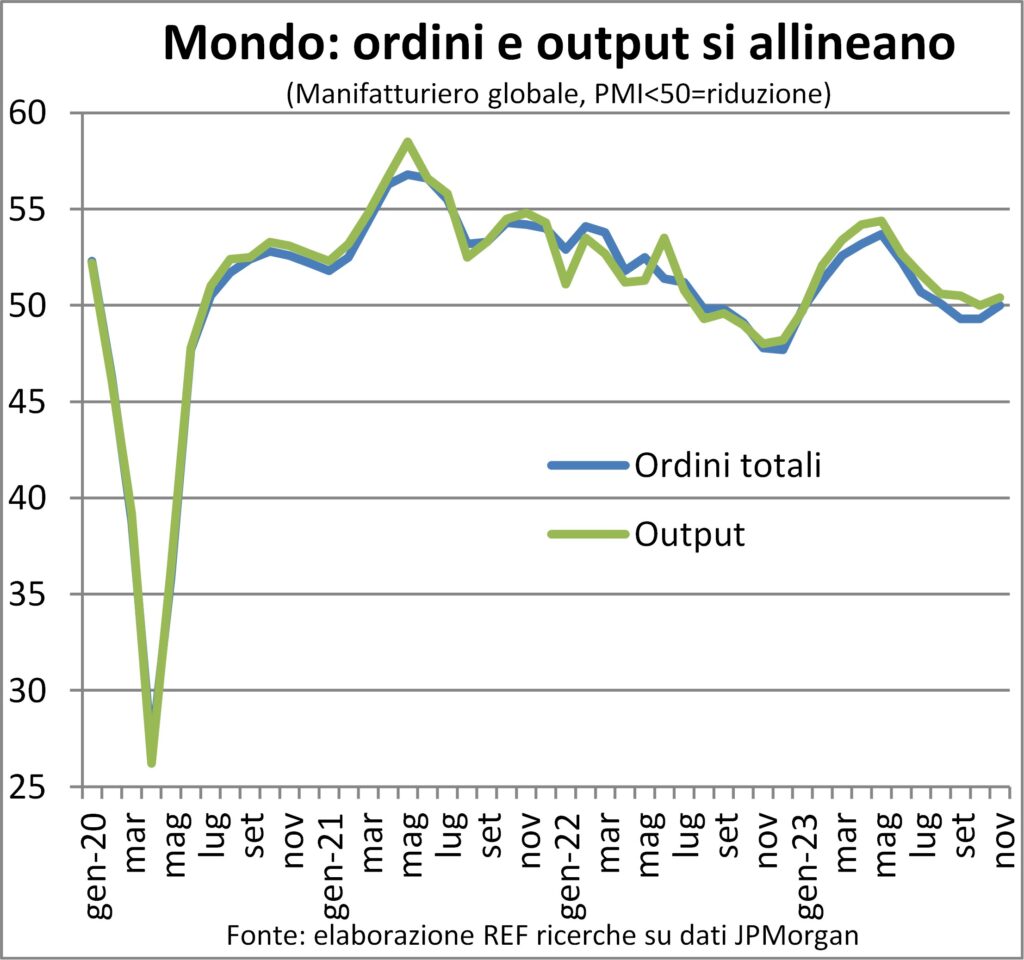

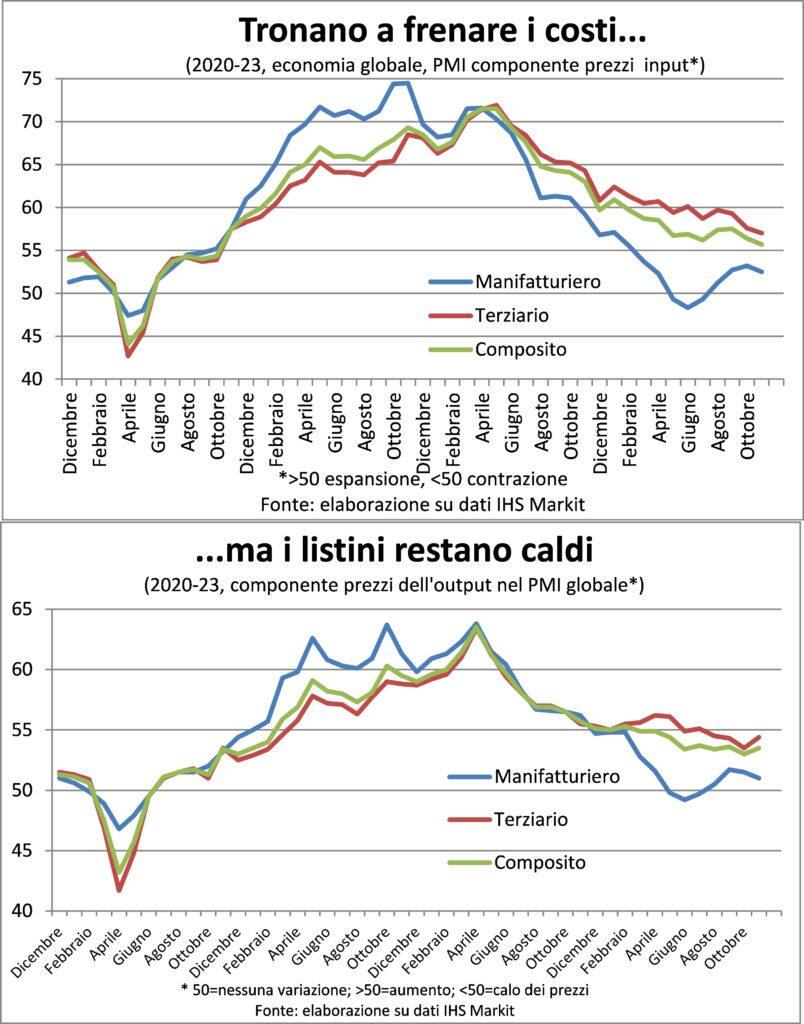

Le componenti produzione e ordini dell’indagine presso i direttori degli acquisti (PMI) confermano che, a livello globale, l’una e gli altri sono fermi. È vero che qualche barlume di rivitalizzazione si vede nelle commesse, che nella somma di manifattura e servizi hanno smesso di scendere (derivata seconda positiva).

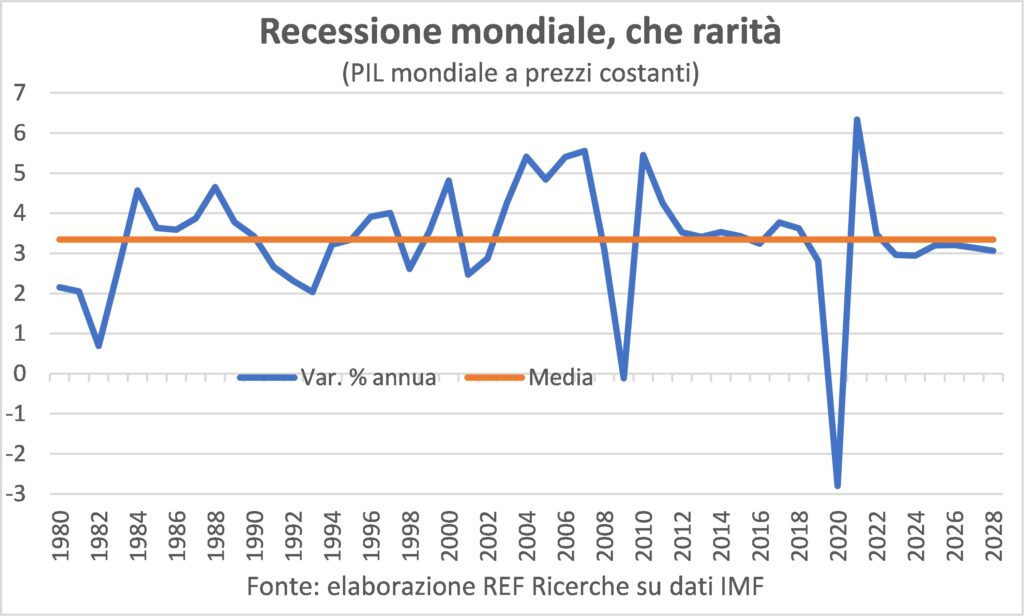

Tuttavia, ricordiamo che è molto raro che il PIL del Mondo arretri e che una sua stagnazione equivale a una recessione, quantomeno in termini di PIL pro-capite, dato che la popolazione mondiale continua a espandersi.

Ma dal grafico sui PMI emerge un altro dato confortante: tra l’estate e l’autunno 2022 questi indicatori erano messi peggio dei mesi recenti. In altre parole, allora i colpi della crisi energetica e della guerra in Ucraina si erano già fatti sentire, mentre ora proseguono i segnali di resilienza al rialzo dei tassi di interesse. È vero che questi operano con ritardo variabile e, come spiegato qualche Lancette fa, gli effetti delle crisi degli ultimi anni hanno aumentato il ritardo. Però, le posizioni debitorie del settore privato, che sono state aggiustate dopo la Grande crisi finanziaria, lo rendono meno vulnerabile all’incremento del servizio dei debiti.

Non tutti i gatti sono bigi in questa notte congiunturale. O, se preferite, ci sono molte sfumature di grigio.

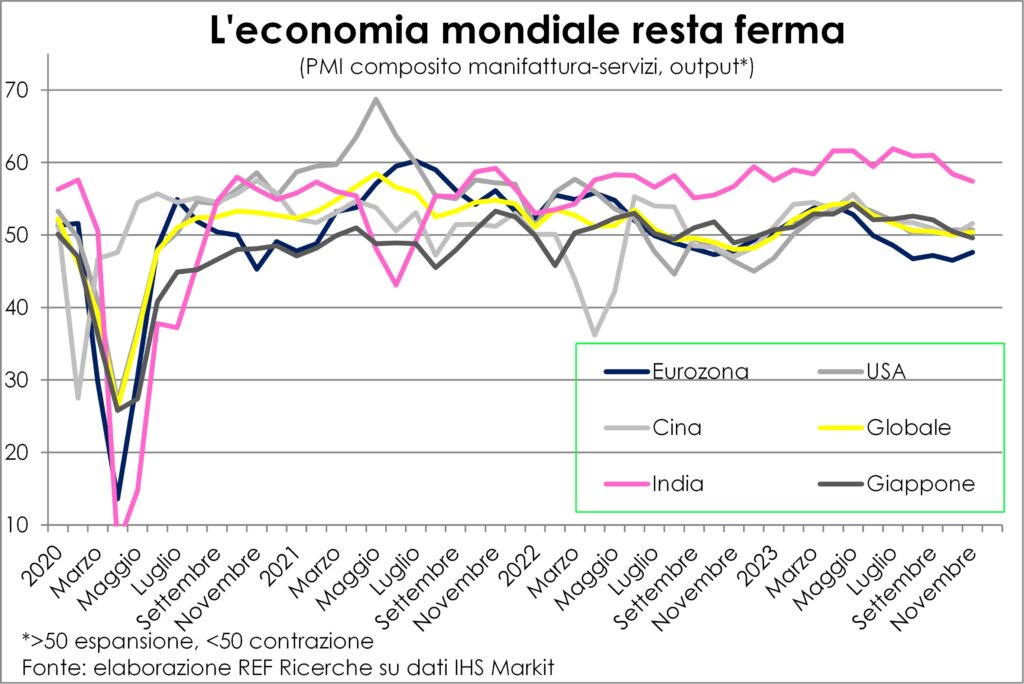

Un grigio tendente al rosa (se mai esistesse tale sfumatura) è quello dell’India, visto che continua a espandersi, solo a un ritmo appena più basso ma sempre assai robusto. All’opposto c’è il nero pesto dell’Eurozona, che sta inanellando un secondo trimestre consecutivo di calo del PIL e, dunque, potrebbe registrare una recessione anche sul piano della definizione statistica canonica. In mezzo ci sono “due giganti e mezzo”: la Cina, che continua ad alternare lievi accelerazioni con lievi frenate, e di fatto non riesce a ritrovare lo sprint che fu; gli USA che sono appesi soprattutto alla spesa dei consumatori, la quale potrebbe rivelare stanchezza proprio durante quell’orgia di acquisti che è il Natale (così dicono le previsioni dell’associazione dettaglianti americani); il mezzo gigante, per stazza, è il Giappone, dove l’attività è tornata a scendere per la prima volta dal dicembre 2022.

Sulla Cina val la pena ricordare che già da alcuni anni Pechino ha riorientato la crescita verso i consumi e verso i servizi. Quindi, anche se accelerasse, gli effetti sulle tradizionali materie prime industriali sarebbero molto più limitati di un tempo.

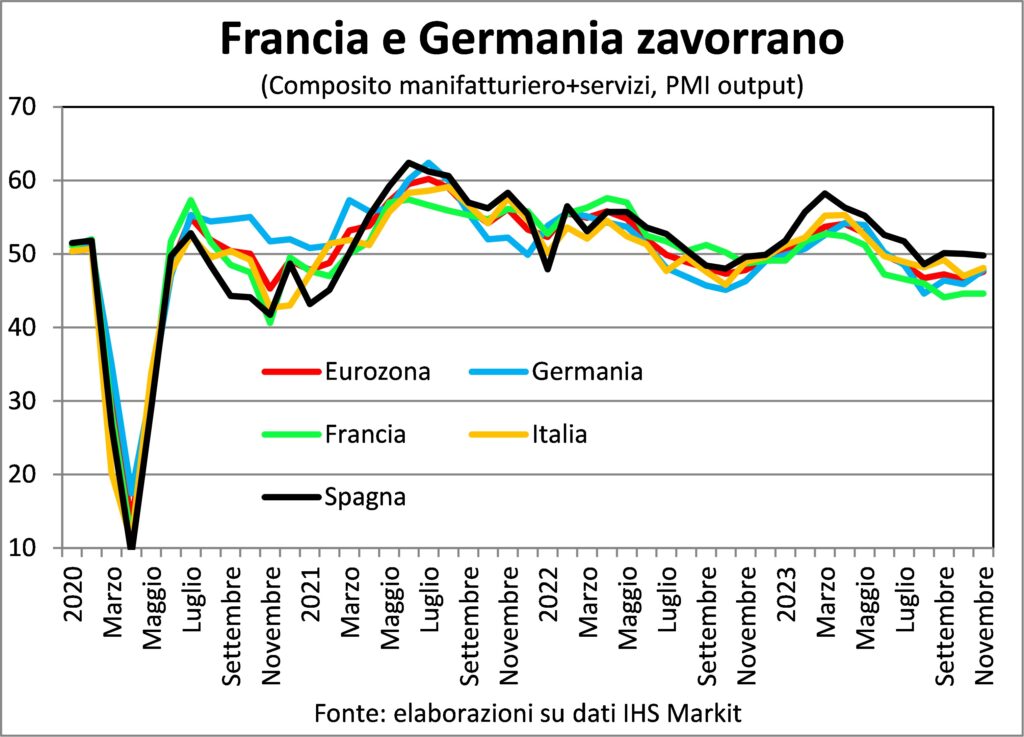

Dentro l’Eurozona, poi, ci sono altre significative differenze: la Francia rimane inchiodata in una forte contrazione, Germania e Italia vanno meno peggio ma sempre male, e la Spagna è tornata in terreno recessivo, seppure ci voglia il VAR per notarlo.

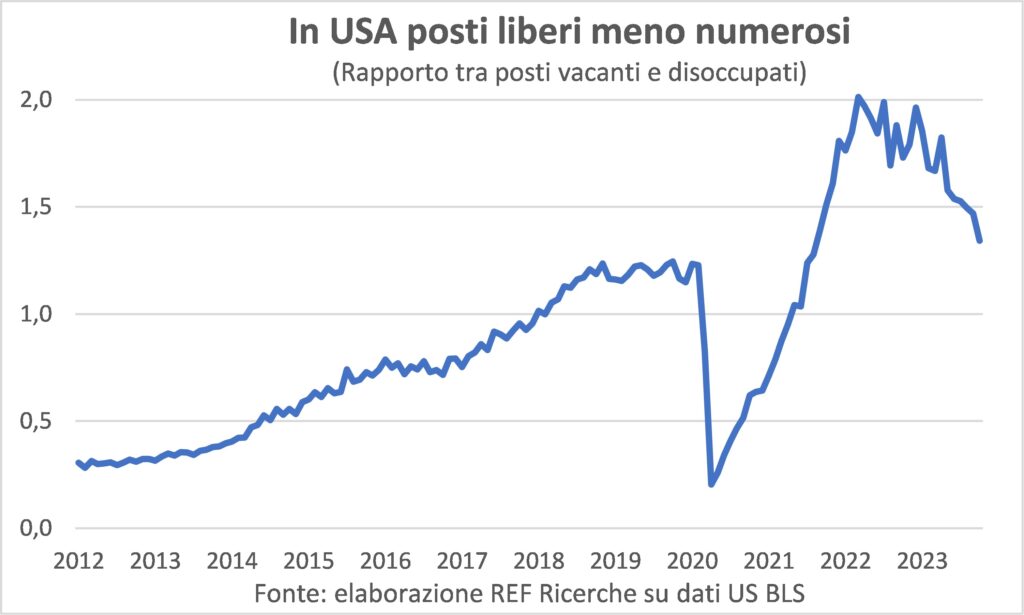

Dentro l’economia reale, il mercato del lavoro continua a essere solido, ma non più come poco tempo fa. Negli USA la creazione di nuovi occupati si sta normalizzando e il divario tra posizioni vacanti e disoccupati è molto sceso dai picchi, pur rimanendo sopra i valori del 2019, quando era già alto rispetto al post Grande crisi. I consumatori, comunque, continuano a percepire le opportunità di lavoro come abbondanti (plentiful) piuttosto che difficili da trovare; ma il divario tra i due si è alquanto ristretto. Resta che l’incremento di 199mila posti in novembre, anche al netto dei quasi 30mila dovuti alla fine degli scioperi nelle fabbriche del settore automobilistico, è pari a circa il doppio di quello necessario per tener dietro all’aumento della forza-lavoro (e infatti la disoccupazione è tornata a scendere). Il monte salari reale ha registrato un aumento mensile consistente (+0,8%), dopo tre mesi di stagnazione. Insomma, l’atterraggio dell’economia USA potrebbe rivelarsi davvero morbido.

In Eurozona (e in Italia) la disoccupazione resta ai minimi storici; tuttavia, le indagini PMI dicono che in novembre l’occupazione è scesa per la prima volta dal gennaio 2021.

L’indebolimento della domanda e dell’occupazione accelera il processo in corso di disinflazione, che è il secondo elemento di cui è fatta la stella seguita dai mercati.

INFLAZIONE

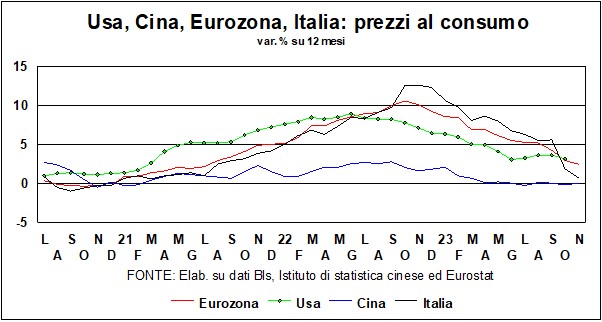

La disinflazione è arrivata a un punto assai avanzato. Almeno se guardiamo la misura complessiva dei prezzi al consumo, che in Italia salgono dello 0,7% in novembre sui dodici mesi (in Belgio addirittura scendono dello 0,8%), nell’Eurozona del 2,4%, negli USA del 3,2% (dato di ottobre), in Giappone (patria della deflazione permanente) del 3,3% (pure ottobre). La Cina fa storia a sé anche durante questo episodio di rialzo della dinamica dei prezzi, avendo registrato un picco di appena il 2,8%. E, a proposito di picco, per apprezzare la velocità della diminuzione della temperatura dei prezzi, ricordiamo che nel novembre del 2022 l’inflazione era al 12,6% in Italia, al 10,1% nell’Eurozona, al 7,7% in USA (sempre ottobre) e al 2,7% in Giappone (idem).

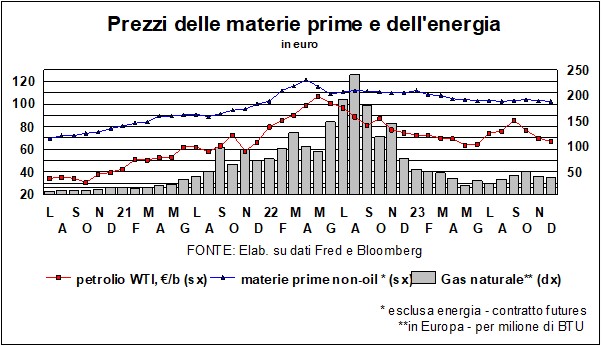

Tutto bene ciò che finisce bene? Già le Lancette del mese scorso sottolineavano che fin qui c’è stata la parte “semplice” della flessione della dinamica dei prezzi. Semplice perché aiutata dalla caduta delle quotazioni delle fonti primarie di energia, petrolio e gas. Ma anche questa caduta non è stata come quella della manna dal cielo, bensì dovuta alla pronta e drastica reazione dei governi a diversificare le fonti (anche più carbone, oltre che più vento e sole) e gli approvvigionamenti (via dalla Russia, ovviamente), e altre misure assortite. Un aiuto è arrivato anche dal clima mite (per una volta, il surriscaldamento del Pianeta ha giocato favorevolmente) e dallo stesso rallentamento delle economie, che hanno ridotto la domanda di combustibili fossili, a parità di intensità.

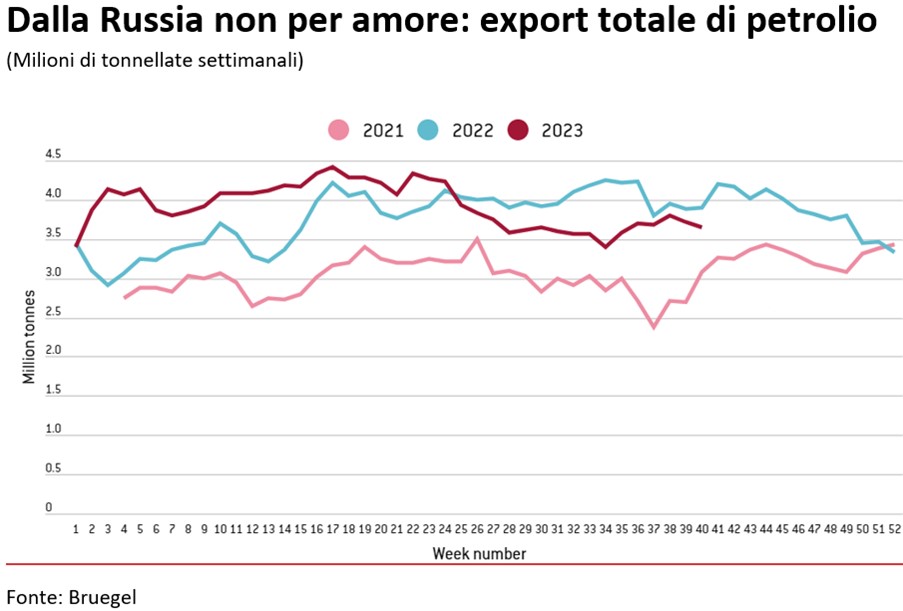

A proposito di quotazioni petrolifere, che sta accadendo loro? Perché sono così deboli, nonostante i tagli di offerta del cartello dei paesi esportatori? La spiegazione più ovvia è quella indicata appena sopra: l’economia mondiale frena e ha bisogno di meno oro nero. Ma ce n’è un’altra, persino meno piacevole: l’offerta russa ha continuato a rimanere alta e inondare in mercato. Infatti, la Russia esporta oggi più di quanto facesse prima dell’inizio della guerra e dell’embargo occidentale: Cina, India e altri paesi extra-europei hanno rimpiazzato UE, Giappone e altri paesi allineati alla Nato.

Il contributo della riduzione del costo dell’energia continuerà oltre l’effetto diretto costituito dai prezzi pagati dalle famiglie per le bollette e i rifornimenti, perché porterà a diminuire i costi di quei prodotti che impiegano l’energia, ossia tutti. Chiaramente, in proporzioni molto diverse, con maggiore incidenza nei manufatti, soprattutto durevoli. E ora che la domanda di tali manufatti è fiacca, c’è un grande incentivo a trasferire ai clienti le minori spese di produzione. Questo lo si osserva bene nell’andamento della componente prezzi pagati e prezzi fatti pagare dalle imprese.

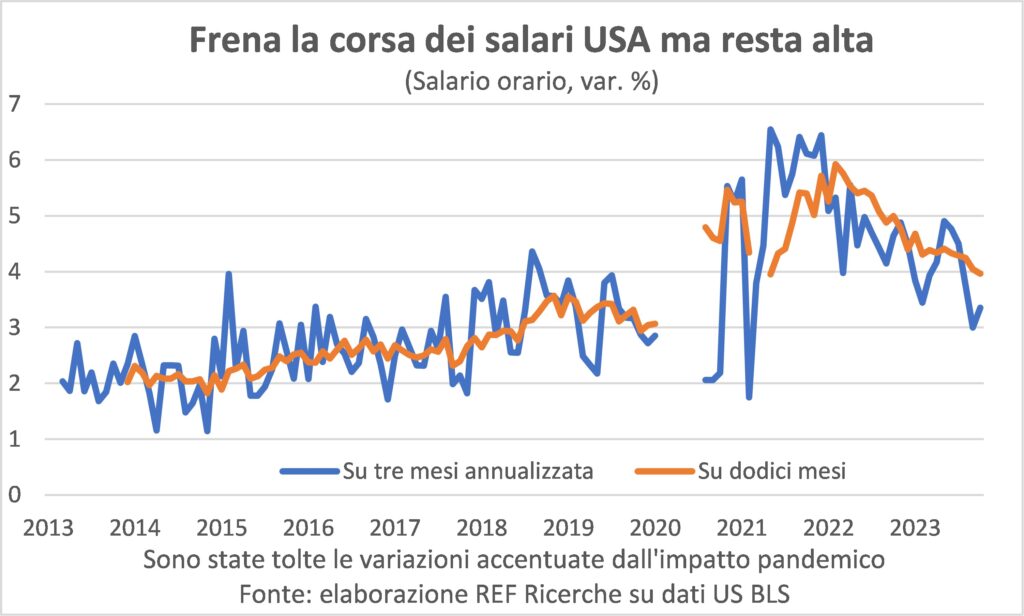

All’opposto, i salari stanno aumentando ancora parecchio. Nell’Eurozona la loro variazione annua è accelerata, stando alla componente contrattata delle buste paga, ma poi ci sono gli aumenti individuali che si fanno più consistenti quando le imprese non trovano lavoratori, come è stato fino ad adesso. Negli Stati Uniti, dove le statistiche sul mercato del lavoro sono anni luce avanti, si sta normalizzando l’incremento salariale. Normalizzando a cosa? Ai valori prepandemia. Tuttavia, questi erano di circa un punto percentuale più elevati che nel periodo successivo alla Grande crisi finanziaria, quando l’aumento era al limite della compatibilità con gli obiettivi della FED, e anche un po’ oltre. La direzione, però, è quella giusta.

Siccome il costo del lavoro pesa molto di più nella formazione dei prezzi dei servizi, ecco spiegato perché questa componente dei prezzi al consumo continui a viaggiare a ritmi un po’ veloci per essere accettabili dalle Banche centrali. Per capirci: 4% annuo nell’Eurozona (da 5,6% luglio scorso), 5,5% in USA (3,0% senza gli affitti). Quindi la seconda parte della disinflazione sarà più graduale e lunga. Rendendo le Banche centrali caute (ma non inermi) nel mollare le redini monetarie.

TASSI E VALUTE

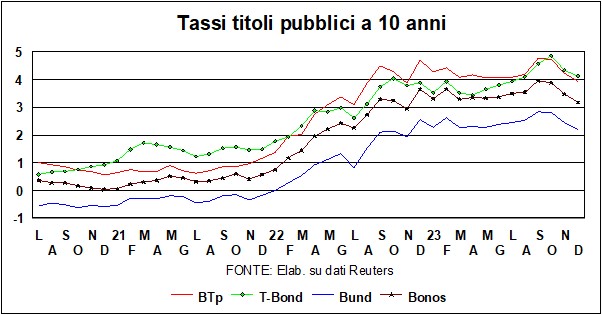

I tassi-guida sono fermi, ma i tassi ‘guidati’ – cioè, quelli di mercato – non hanno molta voglia di farsi guidare, e hanno continuato nella discesa già constatata nelle Lancette” del mese scorso. Avevamo detto, allora, che i mercati sono a un punto di svolta: la lunga stagione del rialzo dei tassi era giunta alla fine, ma quel che non era chiaro era per quanto tempo i tassi sarebbero rimasti sull’altopiano, prima di ridiscendere a valle. Quel che non era chiaro ai pensosi analisti sembra invece essere chiaro ai mercati, che scommettono su una svolta non lontana nel tempo. Beninteso, i ‘punti di svolta’ sono momenti delicati che attizzano instabilità: ad ogni stormir di dati i mercati si chiedono quali saranno gli effetti sulla determinazione delle Banche centrali nel difendere il fortino dei tassi e – le opinioni essendo, come spesso succede, divergenti – le quotazioni di azioni e obbligazioni sono strattonate da una parte e dall’altra.

Ma la tendenza di fondo è abbastanza chiara: sia le azioni che i bond sono stati protagonisti di un everything rally: basta guardare alla risalita di diversi ETF – di azioni, di obbligazioni e di junk bonds – per constatare il potere di una discesa dei tassi nel rinfocolare gli ‘spiriti animali’ dei mercati (per non parlare del parallelo conforto dato all’oro – un bene rifugio – e al Bitcoin – un bene giocattolo). Qualcuno ha calcolato che la corale risalita di novembre è stato il più forte rally dai tempi caotici della Grande recessione del 2008.

Coloro che lamentano il fatto che le Banche centrali tengano i tassi ancora alti, possono consolarsi col pensiero che la pistola è carica e le munizioni sono nella Santabarbara; talché, se ci fosse bisogno di combattere la recessione e ridurre il costo del danaro, le Banche hanno ampio spazio per sostenere l’economia.

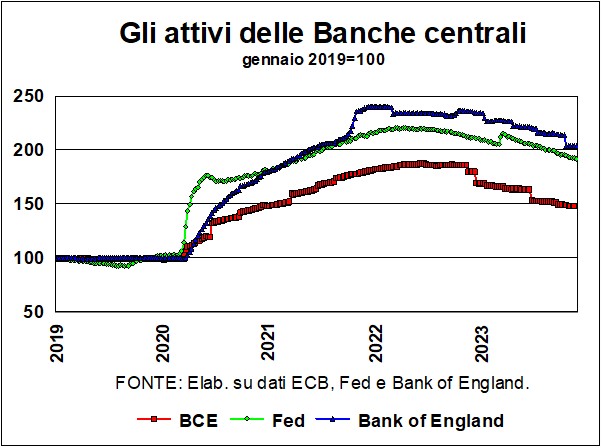

A proposito di politica monetaria, le Banche – ormai da tempo – avevano agito su due canali di restrizione: i tassi da un lato, e il QT (Quantitative Tightening) dall’altro: vendere sul mercato i titoli acquistati negli anni cupi della pandemia, e sostituire così l’”allentamento quantitativo” (QE) con la simmetrica restrizione quantitativa (QT), che toglie liquidità al sistema economico. Ebbene, come si vede dal grafico (che riporta gli attivi del bilancio di Bce, Fed e Bank of England), la Bce è stata molto (troppo?) solerte nel vendere i titoli (tecnicamente, non è questione di venderli, ma di non rinnovarli alla scadenza, col che si va a scaricare sul mercato l’onore e l’onere di finanziare i fabbisogni). Rispetto al massimo del periodo, la Bce ha ridotto gli attivi di poco più del 20%, contro un 13% e 15%, rispettivamente, di Fed e BoE. Questa indebita severità rinforza l’augurio che, in un futuro non lontano, dovrebbe essere la Bce a guidare la discesa dei tassi. L’inflazione è scesa più del previsto e l’economia soffre più del previsto. I tassi di interesse reali sono divenuti positivi per l’Italia e per la media Eurozona, e superiori al tasso di (de)crescita dell’economia.

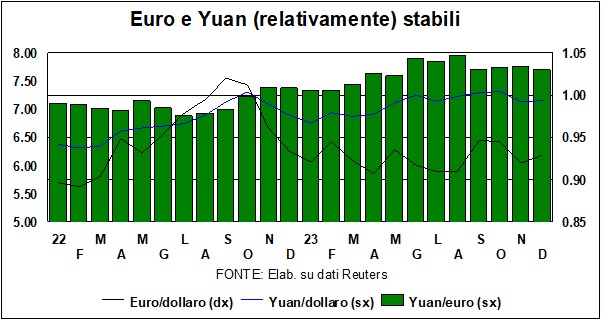

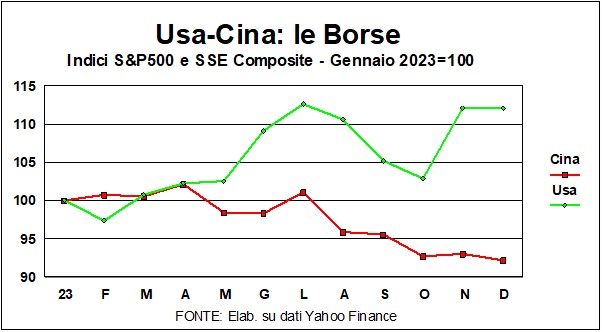

Nei mercati valutari il cambio cruciale dollaro/euro è (relativamente) tranquillo: ormai da un anno si mantiene nella fascia 1.05-1.10, e non ci sono forti ragioni per pensare che ne possa uscire. Lo stesso si può dire per la (relativa) stabilità della moneta cinese. La Cina ha dalla sua un tasso di crescita che continua a essere più elevato rispetto all’Occidente e alla media mondiale. Ma si notano crepe sia nel suo modello di sviluppo sia nelle relazioni col resto del mondo. E il mercato azionario (vedi il grafico, che mette a confronto la Borsa cinese e quella americana) trasmette sensazioni di debolezza.

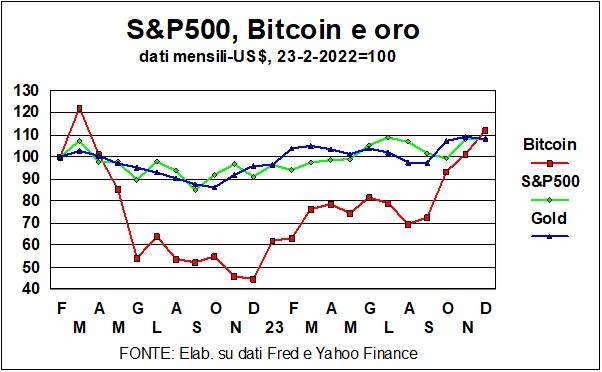

Nel resto dei mercati, anche qui la discesa dei tassi – condita di realtà e di speranze – ha sparso la poverina magica sulle quotazioni. E non solo delle azioni e delle obbligazioni ma anche, come detto sopra, negli angoli dei mercati dove domina l’ansia di proteggersi (oro) e l’insana ludopatia (Bitcoin). Ma chi ha fatto meglio fra le varie classi di attività?

A partire dal giorno prima della sciagurata invasione russa dell’Ucraina – seguita più recentemente dalla guerra in Medio-Oriente – come si sono comportati i beni di serie B (oro e Bitcoin) in confronto alla serie A (S&P 500)? Il grafico mostra che si ritrovano tutti più o meno allo stesso punto. E, mentre non c’è molta differenza fra le azioni e l’oro (a parte il fatto che quest’ultimo non dà dividendi), la risalita del Bitcoin non fa altro che recuperare la discesa precedente, che aveva procurato patemi ai giocatori d’azzardo. La conclusione? Tanto vale stare sulle azioni…