Anche i mercati azionari hanno capito che è recessione. Ma ancora stanno cercando di comprendere quanto grave sia e quale risalita ci sarà dopo. Perché è la più anomala che si sia mai vista e quindi inimmaginabile. Ormai, con la chiusura di attività che si sta estendendo in tutto il mondo occidental, non più solo chi vive in Italia se ne sta rendendo davvero conto.

L’anomalia è di due tipi con una medesima radice: la rarefazione delle attività sociali, sia professionali sia ludiche. Così si ha il primo tipo di anomalia: la riduzione ai minimi termini delle relazioni sociali ha causato un doppio e simultaneo shock, di domanda e di offerta. Le persone si astengono sia come lavoratori sia come consumatori, e crollano insieme la produzione e gli acquisti di beni.

Come se il precetto ebraico di smettere di lavorare il sabato, lo Shabbat (quando anche azionare l’interruttore della luce rientra tra le 39 melachot proibite), fosse diventata pratica universale. Il rispetto del venerdì islamico e della domenica cattolica si limita alla preghiera in moschea e in chiesa.

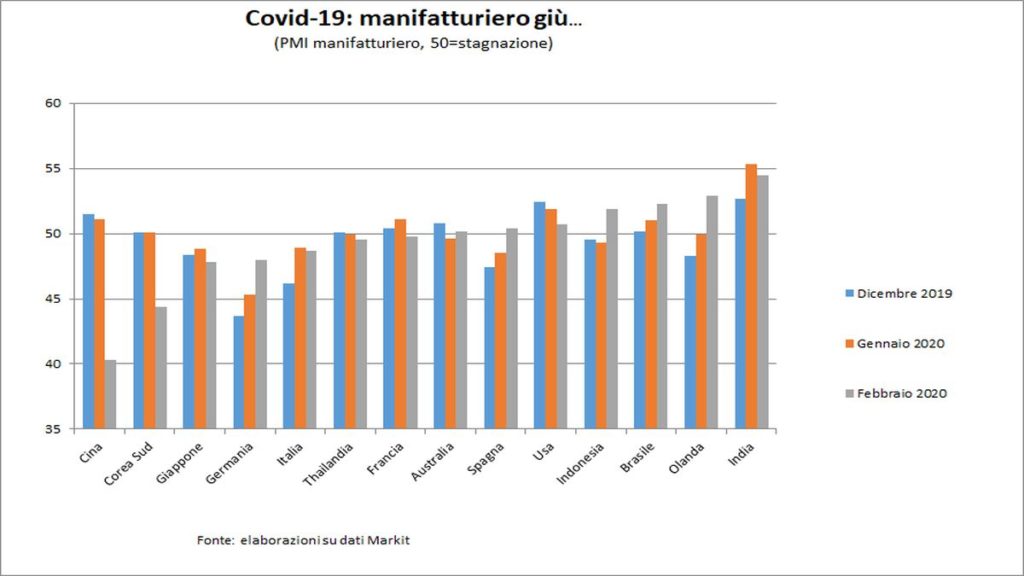

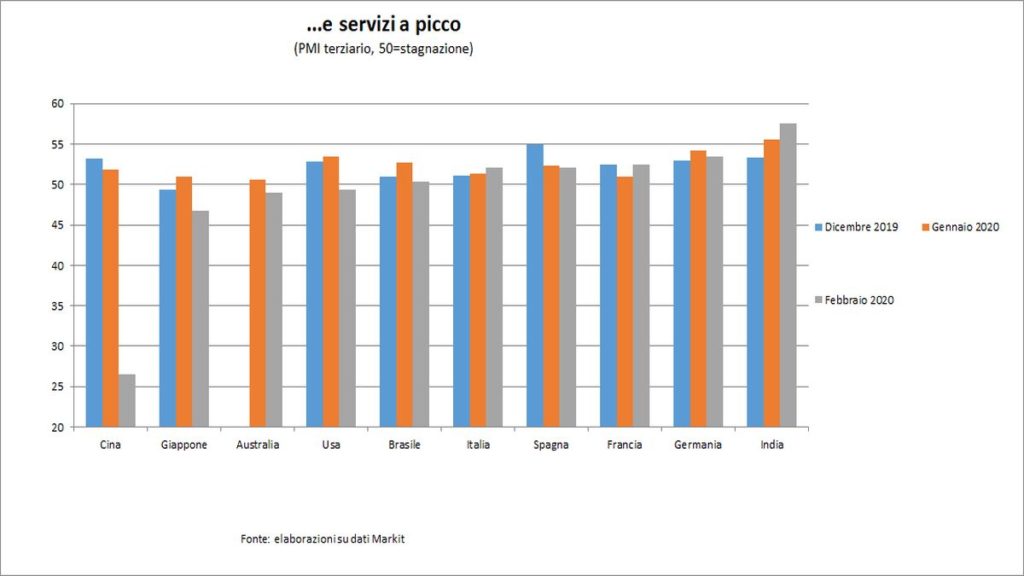

La seconda anomalia ne discende di conseguenza: è una recessione che colpisce anzitutto i servizi, perché gli spostamenti e le attività sociali sono beni forniti dal terziario. Normalmente, quest’ultimo soffre poco gli alti e bassi della congiuntura. Mentre il manifatturiero è ciclico per eccellenza, perché fabbrica quei beni (di consumo durevole e di investimento) la cui domanda oscilla molto a seconda del meteo economico.

Questa seconda anomalia ha un’implicazione importante: il PIL perso non viene recuperato, se non in minima parte. Infatti, chi rinuncia a fare un viaggio, ad andare al ristorante o al cinema, a recarsi dal parrucchiere o in palestra, passata la crisi non intensifica queste attività per riprendersi quello a cui ha dovuto rinunciare. Per una semplice ragione: la mancanza di tempo e di possibilità fisiche (mangiare il doppio non è possibile). Una proustiana ricerca del tempo perduto diventa impossibile.

Il terziario è fortemente intensivo di lavoro. Ciò significa che la diminuzione della sua attività abbassa occupazione e monte salari e quindi il reddito delle famiglie, salvo i casi in cui questo non venga sostenuto dall’intervento degli ammortizzatori sociali (sussidi di disoccupazione, Cassa integrazione, assenze retribuite).

Ormai della recessione in atto non ci sono più solo indizi aneddotici, ma prove statistiche. Per esempio, nel crollo degli indici dei PMI dei servizi, soprattutto, e manifatturiero in Cina e nelle nazioni più vicine geograficamente e legate commercialmente e produttivamente: da Taiwan a Singapore, da Sud Corea a Giappone, da Vietnam ad Australia. Altrove l’epidemia è arrivata successivamente e anche gli effetti si iniziano a vedere dopo, nei numeri di marzo. Come la caduta verticale dell’indice IFO: la fiducia delle imprese tedesche è precipitata come nel 1991, molto più che nel 2008-9, ed è ai livelli dell’agosto 2009.

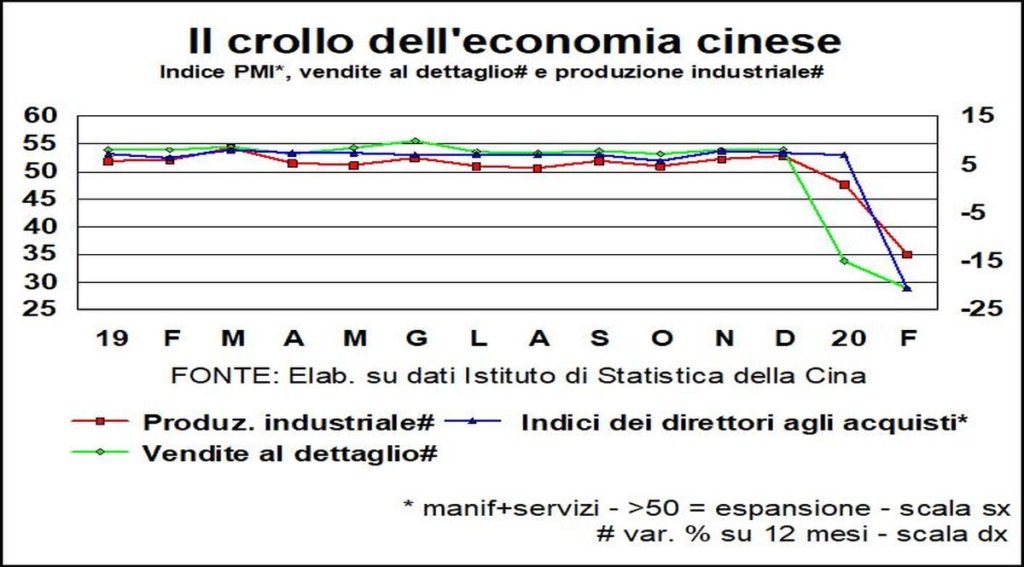

Quanto è violenta questa recessione? Moltissimo, perché le attività si fermano proprio: per mancanza di domanda, per mancanza di semilavorati, per la chiusura dei confini che rendono difficili i trasporti e per mancanza di trasportatori (che si rifiutano di andare nelle zone più infettate). Di nuovo, parlano forte e chiaro i dati cinesi: -13,5% annuo la produzione industriale nel bimestre gennaio-febbraio (combinati per evitare le distorsioni del capodanno lunare), -20,5% le vendite al dettaglio e -24,5% gli investimenti fissi lordi. E quelli tedeschi citati.

In alcuni settori, l’attività scende del 100% (gli alberghi chiudono, i voli vengono cancellati come gli eventi, e così via). Più che una recessione è uno tsunami.

Le prime stime dicono che in Cina il PIL scende dell’1,5% nel primo trimestre, anziché aumentare dell’1,5%. Ossia uno scarto di tre punti percentuali. Ma potrebbe rivelarsi ben peggio, perché ancora non si sa quanto si stia davvero riprendendo l’attività in marzo in quelle province.

Se altrove accadesse lo stesso, togliere tre punti di PIL all’economia mondiale significherebbe avere crescita zero nel 2020. Un fatto assai raro e che finalmente comincia a essere messo in conto. Goldman Sachs ora parla di una diminuzione del 5% non-annualizzato del PIL USA nel secondo trimestre. La Commissione europea stima una contrazione dell’1% del PIL Eurozona nell’intero 2020 (da +1,4% previsto in precedenza). Ma i rischi sono tutti verso il basso.

Forse è questo il significato di «anno bisesto anno funesto».

La sequenza degli eventi cinesi si sta replicando nelle economie occidentali dove ora si contano i contagiati e i morti da SARS-Cov2. L’Italia sta peggio di Francia, Germania, Regno Unito e Spagna. Ma il tempo sta dimostrando che anche lì accade quel che osserviamo qui. Per fortuna, i lag si accorciano, cosicché avremo meno ritardo nella diffusione dello shock e nella ripartenza.

Le onde dello tsunami perdono forza man mano che si allontanano dall’epicentro tellurico. Così accade per le conseguenze economiche dell’epidemia. Ma anche in USA verrà a mancare più di un punto di PIL, con un effetto notevole che si estenderebbe anche all’esito delle presidenziali del 3 novembre. La rielezione di Trump improvvisamente è diventata molto meno certa.

Il crollo del petrolio e delle azioni cospargono di sale la ferita. Per il primo perché ha come effetto immediato di decurtare la domanda interna dei paesi esportatori e di fare inceppare gli investimenti nel settore petrolifero. Per le seconde perché generano un effetto povertà che induce a una maggiore parsimonia.

E dopo la recessione? Ci sarà sicuramente un rimbalzo, anche forte. Ma non sarà a V. Infatti, l’eco recessiva si estenderà ai trimestri successivi. Perché alcune perdite di domanda e offerta sono, come detto, permanenti, perché si mettono in moto quei meccanismi tipici di una recessione sul mercato del lavoro e sulla finanza (debiti non onorati), perché il turismo internazionale ne risentirà per alcuni trimestri, perché ci vorrà del tempo prima che le persone riprendano la vita di sempre, perché alcuni comportamenti adottati durante l’epidemia rimarranno (più telelavoro e shopping on-line).

Perché i paesi non sono colpiti tutti simultaneamente come nel 2009 (quando ci fu uno shock corto e acuto), ma cadono uno alla volta come birilli del bowling, anche se i tempi di reazione si sono accorciati. Insomma, il peggio è davanti a noi. Finora abbiamo dipinto il diavolo meno brutto di quel che si rivelerà.

PS: i dati iniziano ad aiutare a capire cosa accadrà, e ci dicono come l’economia era prima del contagio. In ciò un’informazione utile la forniscono: gli USA marciavano alla grande (vedi dati ottimi del mercato del lavoro di febbraio), l’Eurozona tentava di uscire dalla stagnazione, e quindi era più fragile ed esposta alle conseguenze economiche dell’epidemia; massimamente l’Italia, ma non è, purtroppo, una novità.