La quiete prima della tempesta? Nel capolavoro di Giorgione, intitolato appunto La tempesta, in primo piano si svolge una scena di limpida serenità: una madre allatta il bimbo e un giovane pastore l’osserva incantato. Sullo sfondo lontano si vedono arrivare neri e dense nubi, squarciate da un lampo. Sta accadendo lo stesso nel sistema economico globale, con l’addensarsi degli effetti della guerra commerciale scatenata dal Presidente Trump? O si tratta di una burrasca in un bicchier d’acqua, uno “scherzo” come i cinesi hanno detto?

In effetti, un quadro di quasi ordinario tran tran è dipinto dalle statistiche congiunturali “dure”, quelle che misurano lo stato di salute delle economie nel presente (o meglio, nel vicino passato), nonostante l’inusuale calo del Pil americano nel primo trimestre spiegato dall’impennata dell’import (vedi oltre).

Invece, quelle sulla fiducia e sulle aspettative degli operatori (chiamate, in contrapposizione, “soft”) continuano a peggiorare, come il cielo che si rabbuia in lontananza. Effettivamente riflettono le preoccupazioni e l’incertezza dovute all’innalzamento dei dazi doganali che l’Amministrazione Usa ha avviato. Abbiamo capito che si tratta di una postura negoziale e colloqui e trattative sono iniziati o stanno per iniziare. Una si è addirittura conclusa: quella con lo UK, in fondo quella più facile (era stata avviata nel 2020 per creare un’area di libero scambio!), ma tutti i dettagli ancora non ci sono, ergo i negoziati proseguono. Sappiamo solo che i dazi Usa come minimo resteranno al 10%. Dunque, non si tornerà alla situazione precedente.

In ogni caso, ci vuole del tempo e in questo tempo le condizioni effettive (quelle raccontate dai dati duri) possono peggiorare molto e allinearsi ai sentimenti degli attori economici riguardo al futuro. C’è, invece, chi pensa che alla fine tutto si risolverà in una bolla di sapone e che nei libri di storia economica quel che sta accadendo meriterà al più una nota a pie’ di pagina. Ci piacerebbe molto, ma non ne siamo convinti.

L’import anomalo e il corrispondente export

In realtà, grattando sotto al quasi si scopre che già qualcosa di anomalo è accaduto. Per esempio, l’impennata delle importazioni statunitensi di beni nel primo trimestre 2025 è del tutto inusuale: +50,9% annualizzato sui tre mesi precedenti. Per trovare variazioni di tale entità occorre tornare alla pandemia nel 2020 o alla Grande recessione nel 2009. Solo che allora il brusco rialzo seguì altrettanto forti cali e segnalava l’avvio della ripresa; all’opposto, ora prelude a un successivo indebolimento di domanda e attività. Infatti, il 40% di tale aumento è finito in maggiori scorte, ossia nei magazzini delle imprese per soddisfare domanda futura e fabbisogno di materie prime e semilavorati; il resto è andato direttamente a famiglie e imprese, che hanno anticipato acquisti per evitare i dazi più alti, una domanda gonfiata che per questa parte verrà meno nei prossimi trimestri.

Tuttavia, se nel primo trimestre più domanda del solito si era rivolta all’offerta estera, nel secondo tornerà verso quell’interna, sostenendo il Pil. Facendo la media tra il -0,3% del primo trimestre e il +2,3% stimato ora per il secondo viene un andamento debole ma ancora non recessivo.

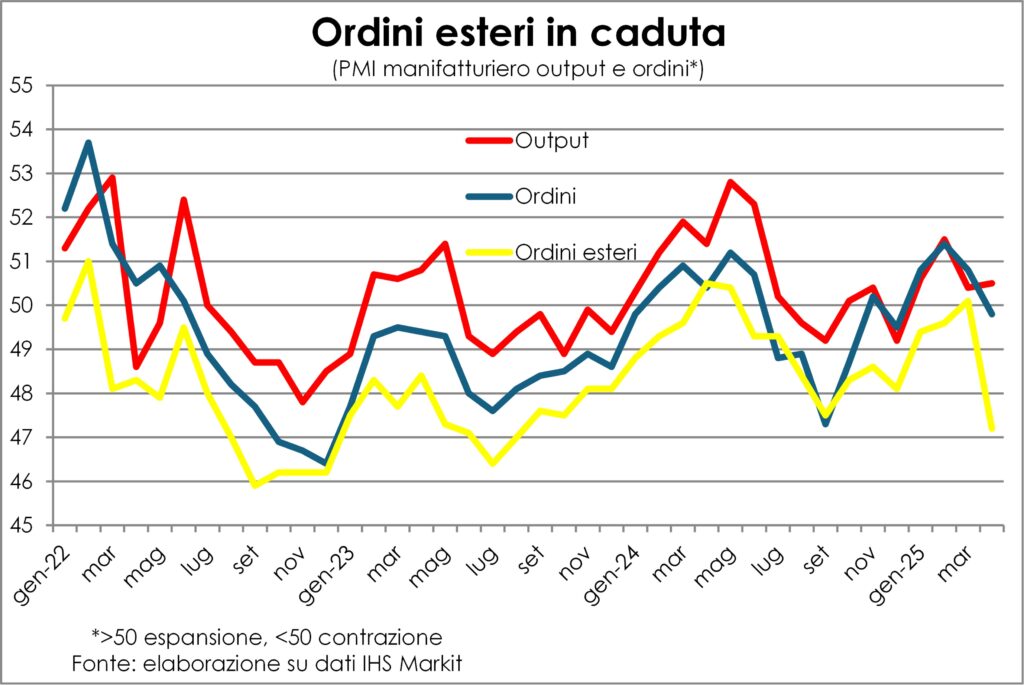

Tale anomalia si ritrova altrove. Perché se c’è qualcuno che importa c’è qualcuno che esporta. In effetti, hanno sorpreso al rialzo nel primo trimestre i dati di Pil di Cina (+5,4% su un anno prima) ed Eurozona (+0,4% sul trimestre precedente). Un fuoco di paglia, perché già in aprile si è avuto una marcata contrazione degli ordini esteri globali di beni manufatti.

La verità è che il dipanarsi degli effetti dei superdazi richiede tempo e, quindi, occorre aspettare ancora qualche mese per capire come finirà, quali danni reali ci saranno. In altre parole, più che un terremoto c’è stato l’inizio di una frana, il cui movimento è in partenza quasi impercettibile e via via acquista energia. Un’energia che dipende dal livello finale dei dazi e dalla durata degli attuali.

La botta per i consumatori Usa e per gli altri Paesi

Supponiamo che il livello medio ponderato alla fine sia del 18%, pari ai 600 miliardi di dollari di entrate che mirano ad avere diviso per i tremila di import di beni (i servizi sono fuori dalla partita, per ora), significa il 3% sui consumi totali annui e il 10% su quelli di soli beni. Non è proprio indolore.

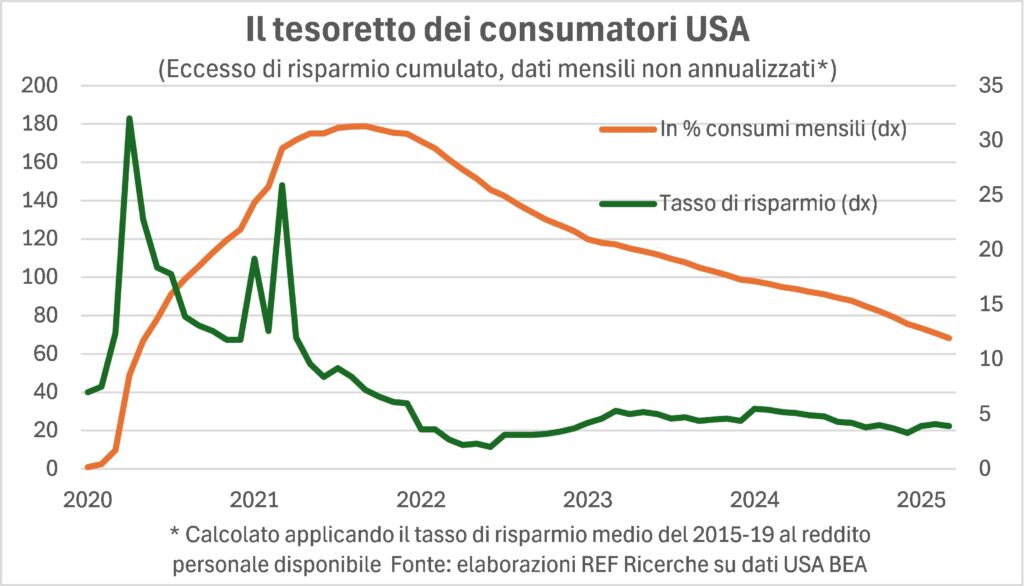

C’è da sottolineare che l’economia Usa è arrivata a questa fase di grande confusione in buone condizioni di salute, che si evince da tre elementi: disoccupazione stabilmente bassa e buoni aumenti occupazionali e salariali; ampia riserva di “eccesso di risparmio” presso le famiglie (poco meno del 70% dei consumi mensili); assenza di squilibri finanziari nel settore privato. Forse la recessione sarà evitata, ma non ci mettiamo la mano sul fuoco.

Negli altri Paesi la botta è comunque meno forte, perché le vendite negli Usa sono una frazione più o meno grande del totale dell’export, che è una frazione più o meno grande del Pil. Ma colpisce sistemi che stavano faticando di più a crescere. Quindi richiederà misure di sostegno.

L’inflazione si divarica

L’introduzione di maggiori dazi crea un’asimmetria nella dinamica dei prezzi tra chi li introduce e chi li subisce. Perché chi li introduce vede balzare insù il costo delle importazioni e chi li subisce si trova a dover affrontare una rarefazione della domanda per le sue esportazioni e maggiore concorrenza degli altri paesi esportatori pure colpiti dai dazi (diversione dei flussi commerciali).

L’effetto finale dipende da tanti fattori: la dimensione dell’incremento dei dazi, il peso delle importazioni nell’economia di chi li impone e delle esportazioni in chi li subisce, le condizioni dell’economia quando i dazi sono introdotti, l’incidenza effettiva dei dazi su chi acquista e su chi vende. Dipaniamo un po’ la matassa.

Nessuno sa esattamente dove finirà il livello dei dazi statunitensi americani e, di conseguenza, il livello che i partner imporranno sull’import dagli Usa. Possiamo solo dedurre che, dato l’obiettivo di bilancio federale di incassare 600 miliardi dai dazi, questo incasso equivale a un dazio medio effettivo superiore al 18%. Più alto, quindi, del 10% riportato nell’accordo con lo UK. D’altra parte, fin dall’inizio, cioè prima del fatidico 2 aprile (con i dazi “reciproci”), il Governo Trump ha indicato dazi del 34% per i beni cinesi e del 20% per quelli UE, oltre a quelli del 25% sull’import dal Canada e dal Messico.

Sempre i 600 miliardi rappresentano, come detto sopra, il 10% della spesa dei consumatori americani in beni e il 3% dei consumi totali. Quest’ultimo è l’ordine di grandezza massima del rialzo dei prezzi al consumo dovuto meccanicamente ai più alti dazi; massima perché si ipotizza che tutti i beni importati finiscano, direttamente o indirettamente, incorporati negli acquisti dei consumatori. Tuttavia, anche i beni prodotti in USA potrebbero rincarare, visto che si apre una finestra competitiva per aumentare i margini.

Può darsi che un po’ dei dazi più alti siano assorbiti dai margini di chi esporta in Usa, ma nella misura in cui il dollaro si deprezza ciò diventa più difficile.

Infine, le condizioni di piena occupazione Usa e di attività sopra il potenziale (di circa l’1,2% nel primo trimestre 2025, secondo la Fed di St. Louis) tendono a far sì che all’originale spinta sui prezzi segua un incremento compensativo dei salari, anche in conseguenza delle aspettative inflazionistiche molto più elevate.

Teniamo presente che in Usa la dinamica salariale ha smesso di decelerare, mentre nell’Eurozona ha ulteriormente frenato. Inoltre, nei Paesi europei e in generale fuori dagli Usa la diversione dei flussi di export dal mercato americano verso altri sbocchi genera una pressione al ribasso dei listini e, quindi, induce a un’ulteriore moderazione inflazionistica.

Quindi è probabile che nei prossimi mesi osserveremo una risalita dell’inflazione statunitense e una discesa di quella negli altri Paesi. A maggior ragione se il dollaro continuerà a svalutarsi.

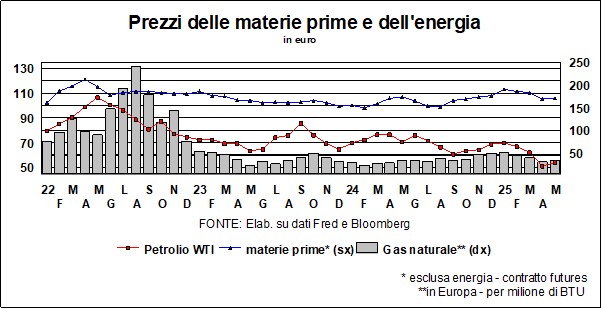

Tutti, invece, beneficeranno dei ribassi dei corsi delle materie prime, soprattutto quelle energetiche e in particolare del petrolio. Quest’ultimo ha toccato un minimo quadriennale prima di risalire un po’. Sente odore di indebolimento dell’economia, oltre a risentire delle politiche saudite. Ma più scende più rende difficile l’espansione dell’offerta Usa – il famoso petrolio da scisti – su cui punta Washington.

Il vero dilemma della Fed

Non vorremmo essere nei panni di Jerome Powell. Non tanto per i lazzi e frizzi che gli lancia il Presidente (Trump ha detto: “Sui tassi di interesse ne so molto di più di Powell”). Di quel punzecchiamento “che m’è dato, onor mi tegno”, potrebbe dire Powell.

Il fatto è che c’è un vero dilemma davanti alla Fed. Sì, l’economia americana rallenta, e tutte le previsioni più recenti dicono che il 2025 andrà a chiudersi con una crescita dimezzata rispetto alle proiezioni precedenti. Ma questo non è il solito episodio che induce la Fed ad adoperarsi proattivamente per sostenere l’economia prima che le cose volgano al peggio. Il problema è un altro: i dazi. I dazi, certamente, avranno un impatto sull’inflazione (il Canada ha pagato per una pubblicità autostradale negli Usa, con grandi cartelloni che dicono: “A tariff is a tax”). Il problema è se questo impatto sarà una tantum o se andrà a innalzare le attese di inflazione anche per gli anni a venire.

I primi indizi non sono incoraggianti. L’inchiesta dell’Università del Michigan sulla fiducia delle famiglie relativa al mese passato dice che l’inflazione attesa a un anno è di oltre il 6%, e a 5 anni sopra il 4%: ambedue le percentuali sono di molto superiori a quel famoso 2% che è il tasso di inflazione desiderato dalla Fed (e da molte altre Banche centrali), e sono le più elevate dal 1981. E questa impennata nelle attese di inflazione è stata registrata, in una rara preoccupazione ‘bipartisan’, dalle risposte provenienti da tutte le affiliazioni politiche. È equo dire, tuttavia, che le attese dell’inchiesta Michigan sono le più pessimiste: altre inchieste (da tre altre Reserve Bank: Cleveland, New York e Philadelphia) non danno grossi cambiamenti nelle attese di inflazione per gli anni a venire.

Solitamente, un’economia che rallenta raffredda anche la dinamica dei prezzi. Ma qui c’è un deus ex machina, i dazi, che sono responsabili sia di un’economia fredda che di un’inflazione calda. Allora Powell – che per ora ha tenuto fermi i tassi-guida – vede un’economia che avrà bisogno di uno stimolo monetario, ma allo stesso tempo teme che detto stimolo rinfocoli l’inflazione.

I tassi Usa restano elevati

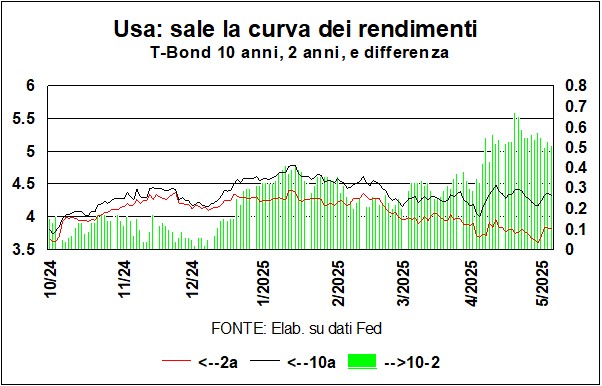

Nell’attesa, i tassi di mercato – primo fra tutti il rendimento del T-Bond a 10 anni, che rappresenta il tasso-chiave, come ha detto il Segretario al Tesoro Bessent, per il finanziamento dell’immane deficit pubblico – stanno fermi a livelli elevati, nominali e reali (aspettiamoci un’altra serie di attacchi trumpiani a Powell, per la verità già iniziati). E ci sono anche indicazioni, dai dati della Mortgage Bankers Association, che i livelli dei tassi sui mutui trentennali (legati ai T-Bond lunghi) stanno danneggiando quella domanda di rifinanziamenti che sono utili per sostenere i bilanci delle famiglie.

Se guardiamo ai rendimenti dei T-Bond a due anni, che sono sensibili alle attese sui tassi della Fed, vediamo che i mercati appaiono attendersi un allentamento. E Bessent ha colto la palla al balzo per esortare la Fed ad esaudire gli auspici del mercato, ma è stato rimproverato da un suo predecessore – Larry Summers – che ha osservato come la correlazione fra il 2 anni e i tassi-guida sia ‘analiticamente insostenibile’: cioè a dire, è vero che il 2 anni è sensibile alle attese sul tasso dei Federal funds, ma questo non vuol dire che ad ogni stormire delle fronde dei 2 anni il tasso-guida si debba adeguare.

Bessent, come detto, guarda alla stella polare del 10 anni, e quest’ultimo rendimento è rimasto più o meno fermo. In effetti, il T-Bond a 10 anni risponde ad altre preoccupazioni, dall’inflazione al finanziamento dei disavanzi di bilancio.

La curva dei rendimenti – 10 anni meno 2 anni – registra un divario crescente nelle ultime settimane, sia per i T-Bond che per i Bund. Mentre le scadenze corte sono influenzate dalle attese di riduzione dei tassi, quelle lunghe sono influenzate dalla necessità di finanziare i deficit di bilancio, e – almeno per l’America – anche dai timori sull’inflazione.

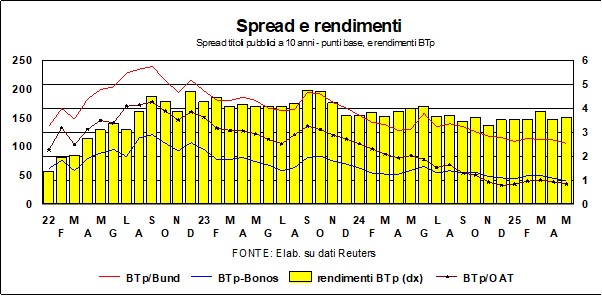

Per la Bce strada obbligata

La Bce prosegue nel sentiero di riduzione dei tassi iniziato il giugno scorso, quando il tasso sui depositi scese dal 4% al 3,75%. Oggi è al 2,25% e, alla prossima riunione di giugno potrebbe scendere ancora. Nello stesso arco di tempo (da giugno 2024 a oggi) il tasso a 10 anni sui Bund è rimasto invece praticamente immutato, mentre quello sui BTp è sceso di mezzo punto. C’è quindi un grosso divario fra gli allentamenti della Bce e gli andamenti dei tassi lunghi. Divario riconducibile, essenzialmente, alle preoccupazioni sul finanziamento dei deficit. Per l’Italia, gli spread sono migliorati, sia rispetto al Bund che rispetto ai Bonos (vedi grafico): un riconoscimento, da parte dei mercati – e di S&P, che ha migliorato il rating – alla gestione prudente della nostra finanza pubblica. In ogni caso, la differenza fra le politiche monetarie sulle due sponde dell’Atlantico si allarga (vedi grafico). Un divario, questo, che dovrebbe favorire il dollaro. Ma non è così.

Dollaro penalizzato dall’appannamento dell’immagine Usa

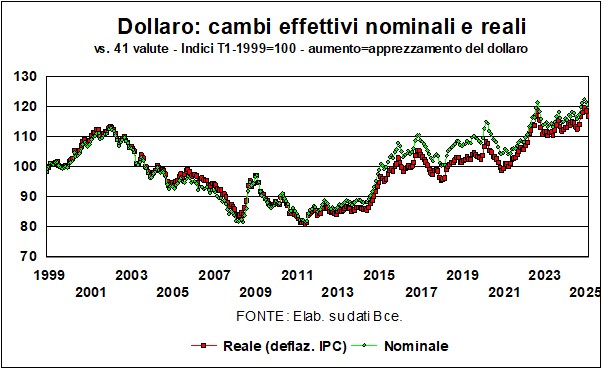

E veniamo ai cambi. La moneta americana si è fortemente indebolita negli ultimi tempi, e dietro questo indebolimento ci sono due fatti strutturali, emersi con la crociata di Trump: il Donald si è lanciato, come don Chisciotte, verso i mulini a vento dei deficit commerciali Usa verso gli altri Paesi, brandendo la lancia dei dazi (lancia che nel romanzo di Cervantes finirà fatta a pezzi dalle pale rotanti del mulino). Tutto questo ha appannato – primo fattore strutturale – l’immagine degli Stati Uniti nel mondo, e, quando si ricordi che su 100 dollari scambiati nel mondo 95 vengono da movimenti di capitale e solo 5 da scambi di beni e servizi, si capirà come questo appannamento abbia danneggiato i movimenti di capitale verso gli Usa. Il secondo fattore strutturale riguarda il restante 5% degli scambi di dollari. Quando ci si accorgerà che le guerre sui dazi fanno più male che bene – un lose-lose nel linguaggio della teoria dei giochi – la sola misura restante per ridurre i deficit con l’estero americani è una massiccia svalutazione del dollaro. Sul biglietto verde, quindi, continuerà a pesare una tendenza verso il deprezzamento. Tendenza che è tanto più probabile perché il dollaro è ‘troppo forte’ per il suo bene. Il grafico mostra come il suo cambio effettivo, sia nominale che reale, sia ai livelli più alti dell’ultimo quarto di secolo.

Guadagno di competitività per la Cina

Il cambio della moneta cinese è un’isola di stabilità nel tumulto dei mercati; chiaramente, la Cina non vuole disturbare il manovratore più di tanto, mentre sono in corso le prove di dialogo. Ma allo stesso tempo sa che, se il dialogo non andasse avanti, una svalutazione dello Yuan sarebbe necessaria per compensare gli effetti deflattivi dei dazi; e certamente, l’inflazione sottozero non è di ostacolo – anzi… – al deprezzamento. Il combinato disposto della debolezza del dollaro contro euro e della stabilità dello Yuan ha portato a un sostanzioso guadagno di competitività/prezzo dei produttori cinesi rispetto a quelli europei (vedi grafico).

Da quando in Giappone sono saliti i tassi il cambio dello Yen si è rafforzato. La moneta giapponese – contro dollaro – è sensibile allo spread fra i T-Bond e i JGB, spread che dovrebbe rimanere invariato.

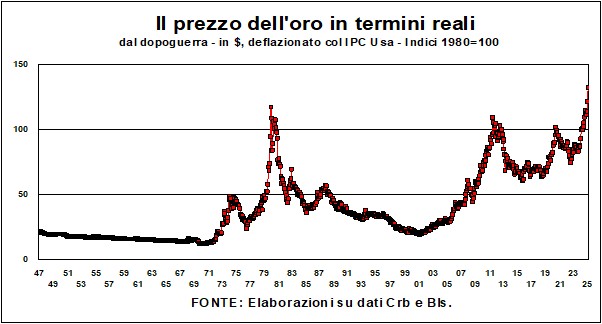

La ragione dietro al rialzo dell’oro

E l’oro? Arriverà a quota 4mila ($ per oncia)? Negli ultimi mesi il metallo giallo è andato superando anche il record di prezzo-reale segnato agli inizi del 1980. Si possono avere diverse opinioni rispetto al ruolo di bene-rifugio dell’oro, ma qui soccorre il consiglio di Keynes: se dovete giudicare un concorso di bellezza, non scegliete quella che a voi sembra la più bella ma pensate a quella che il resto degli spettatori giudicherà la più bella. E, dato che nel mondo c’è un sacco di gente che crede fermamente nell’oro, nelle presenti circostanze – che vedono un mondo incerto e preoccupato – l’oro ha dalla sua forti ragioni per chi cerca rifugio.