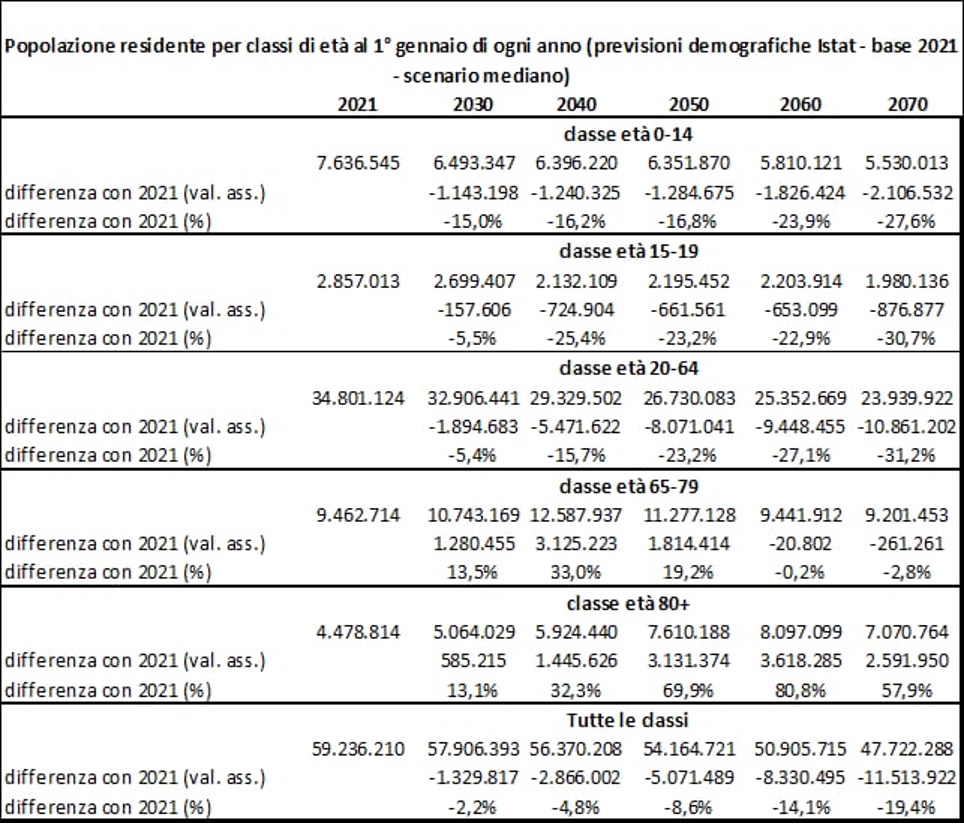

La questione demografica ha iniziato a trovare nel dibattito politico quello spazio che merita nell’elenco delle emergenze. Il duplice effetto della denatalità e dell’invecchiamento della popolazione sta producendo e comporterà sempre più conseguenze rilevanti, sui “fondamentali” dello sviluppo di una società, sulla cultura e sui sistemi di welfare. Ma pure sul mercato del lavoro – le avvisaglie si avvertono da tempo nella crisi dell’offerta – per un motivo piuttosto banale: le coorti che devono subentrare a quelle che escono non potranno farlo, se non in parte, per il semplice fatto che quelle persone non sono mai nate. Secondo i demografi, a conti fatti, considerando soltanto i figli delle madri non nate, si può fare una stima di una media di 100mila all’anno. Infatti, la denatalità delle generazioni precedenti – specie per quanto riguarda le donne in età feconda –, determina a cascata un effetto moltiplicatore della denatalità nelle generazioni successive. In sostanza entrano in conflitto due mondi diversi. Le coorti del baby boom hanno potuto mettere in sinergia norme che (sia pure con modifiche) favorivano il pensionamento anticipato senza penalizzazioni con trend demografici favorevoli, lunghi periodi di occupazione precoce, stabile e continuativa, l’allungamento dell’attesa di vita in ragione di un anno ogni dieci. E qui sta l’ingorgo: nei prossimi anni aumenterà il numero dei pensionati classificabili come anziani/giovani mentre diminuirà – perché non sono nati in misura adeguata – i contribuenti in un sistema di finanziamento a ripartizione. Tutto ciò al netto di tanti altri motivi come le condizioni occupazionali ed economiche delle generazioni che entreranno nel mercato del lavoro. Sono assolutamente prevedibili gli effetti dell’intrecciarsi di questi processi: denatalità, invecchiamento, aumento dell’attesa di vita e prevalenza del pensionamento anticipato che è stato sempre salvaguardato al punto di fare dell’Italia il “Paese dell’anticipo” con 6,5 milioni di trattamenti di anzianità contro 4,5 milioni di vecchiaia. Nel giro di una ventina di anni vi saranno 2 milioni di nuovi pensionati in più contro 6 milioni in meno di persone in età di lavoro.

La denatalità in Italia: politiche sociali e priorità di spesa nel welfare

La classe dirigente (anche quella che negli ultimi anni ha fatto di una politica dissennata sulle pensioni la sua cifra elettorale) si sta accorgendo con grande e colpevole ritardo del fenomeno della denatalità: dal 2014 il saldo demografico resta negativo anche includendo l’immigrazione; da allora vi sono 1,4 milioni di residenti in meno di cui più di 900mila nel Mezzogiorno. L’Italia non è solo il Paese col tasso di natalità e di occupazione più bassi nell’Unione, ma – al contrario di quanto accade nelle esperienze internazionali in cui “il tasso dell’occupazione femminile è correlato positivamente al tasso di natalità” (ovvero le lavoratrici sono anche madri e le madri continuano a lavorare) da noi vi è una differenza di 20 punti nel tasso di occupazione tra le donne tra i 25 e i 40 anni senza figli e quelle con figli in età prescolare. In sostanza – ha scritto Veronica De Romanis in occasione dell’8 marzo – “le donne senza impiego servono al nostro sistema di welfare”. Ma per rovesciare questo circolo vizioso sono necessarie politiche e strutture adeguate nel campo delle politiche sociali, a partire dagli asili nido. Si arriva quindi ad una questione di “volontà politica” nell’allocazione delle risorse. E qui sta il punto chiave della nostra storia. Al sostegno dei figli e delle famiglie il welfare all’italiana assegna il 4% dell’intera spesa sociale che è la metà di quella media europea. In termini di Pil alla maternità e ai figli è dedicato circa l’1% che è pari a 1/17° di quanto viene destinato alle pensioni. Dal 1995 ad oggi vi è stata una vera e propria spoliazione di risorse dalle politiche per la famiglia (e la natalità) a quelle pensionistiche. Negli anni ’60, sia pure in un contesto demografico profondamente diverso dall’attuale, la spesa per assegni familiari (AF) era pressoché corrispondente a quella per le pensioni. Gli AF allora erano misura di carattere universale, fino alla riforma del 1988 che introdusse l’assegno al nucleo familiare (ANF) il principale, se non addirittura l’unico, strumento a tutela della famiglia, ragguagliato attraverso una scala di equivalenze, al reddito e al numero dei componenti.

Legge Dini-Treu: ridistribuzione pensionistica e impatto sulle politiche sociali

La riforma del sistema pensionistico, attuata dalla Legge Dini-Treu nel 1995 (dettata, parola per parola, al governo da pare dei sindacati), stabilì, a copertura, una riallocazione dei contributi a favore del Fondo pensioni lavoratori dipendenti (FPLD) la cui aliquota contributiva, dal 1° gennaio 1996, passò di colpo dal 27,5% al 32,7% (in seguito al 33%). Per non aumentare il costo del lavoro, la legge operò, ad oneri invariati, una ristrutturazione della contribuzione sociale: l’aliquota dell’ANF passò dal 6,2% al 2,48%, quella per la maternità dall’1,23% allo 0,66%. Altri tagli riguardarono gli ammortizzatori sociali. Ci andò di mezzo (a proposito delle giovani famiglie e del caro affitti) anche la politica della casa (che da noi non viene neppure inclusa tra le politiche sociali). L’aliquota ex Gescal (un tempo rivolta a finanziare l’edilizia popolare) passò dallo 0,70% prima, allo 0,35% poi, e infine allo zero assoluto. A prezzi 1996, la diminuzione delle risorse disponibili fu di 4,6 miliardi per l’Anf, di 0,6 miliardi per la maternità, di 1,4 miliardi per asili ed edilizia sociale, per un totale di 6,6 miliardi. A prezzi 2008, le risorse disponibili, trasferite alla voce pensioni, corrisposero a 8,5 miliardi l’anno. Come documentò la Cei in un saggio “Il cambiamento demografico” pubblicato da Laterza – dal 1996 al 2010 la riallocazione di risorse destinate alla famiglia, in senso lato, ha finanziato il sistema pensionistico per un ammontare che, a prezzi 2008, pari a circa 120 miliardi di euro. Ma c’è dell’altro: all’interno della Gestione prestazioni temporanee (GPT) dell’Inps (che eroga le prestazioni previdenziali <minori> in quanto non pensionistiche), la voce <assegno al nucleo familiare> – nonostante la riduzione dell’aliquota – continuò ad incassare dai datori di lavoro circa un miliardo in più di quanto veniva speso: l’avanzo era riversato, nella logica del bilancio unitario dell’Ente, nel calderone delle gestioni pensionistiche e delle altre prestazioni. L’istituzione dell’Assegno unico universale (AUU: una prestazione di carattere assistenziale) ha rappresentato l’inizio di una inversione di rotta.

L’effetto dell’Assegno unico universale sul reddito delle famiglie

Secondo l’Istat, la quasi totalità delle famiglie che percepisce l’assegno unico e universale per i figli a carico (92,3%) ottiene dalle modifiche entrate in vigore nel 2023, incluso l’aggiornamento automatico al costo della vita di soglie e importi, un aumento medio, rispetto all’assegno ricevuto nel corso del 2022, di 719 euro annui. Dal punto di vista distributivo, sono le famiglie che appartengono ai due quinti più poveri quelle che sperimentano un maggiore aumento relativo (una variazione sul reddito familiare rispettivamente del 3,6% e del 2,2%). Una quota contenuta di famiglie (7,7% delle famiglie destinatarie dell’assegno) sperimenta, invece, un peggioramento dei redditi rispetto al 2022. Tale perdita è riconducibile sia alla riduzione delle compensazioni temporanee per l’assegno unico ai 2/3 dell’importo, sia al fatto che nel 2022 erano ancora in vigore, seppure solo per i primi due mesi, le detrazioni per i figli a carico, l’assegno al nucleo familiare e l’assegno temporaneo, misure che nel loro insieme riguardavano una più ampia platea di famiglie.

Comunque, se si vuole fare una facile previsione (che già si avverte nel dibattito pubblico) non sembra esservi aria delle riforme pensionistiche di cui si è vociferato per anni, anticipate anno dopo anno da misure/tampone che nel loro insieme hanno consentito a 940 mila persone dal 2012 ad oggi di sottrarsi alle regole della riforma Fornero (di volta in volta derogata, sospesa o modificata) portandosi appresso ben 48 degli 88 miliardi di minore spesa cumulata, previsti a regime.