Il futuro visto dal presente…

Il presente è il guscio che racchiude i semi del futuro. Semi diversi per futuri diversi. Nel mondo vegetale dal seme di una rosa nascerà una rosa. Nel mondo umano dal seme di un futuro economico di ripresa potrebbe sbocciare una recessione; e viceversa. Tante e tali sono le variabili che si contendono e determinano il sentiero su cui calcherà il tentennante passo di domanda e offerta, sulle quali incidono tutte le politiche. Forse per aver osato antivedere il futuro imperscrutabile Dante caccia indovini e impostori nella quarta bolgia dell’ottavo cerchio dell’Inferno; per fortuna la categoria degli economisti-previsori non era ancora stata inventata… (Nell’immagine, particolare della parete destra della Cappella Strozzi di Mantova in Santa Maria Novella a Firenze, raffigurante i dannati all’VIII girone dell’Inferno dantesco, affrescata da Nardo di Cione nel 1351-57).

…promette ancora moderata crescita

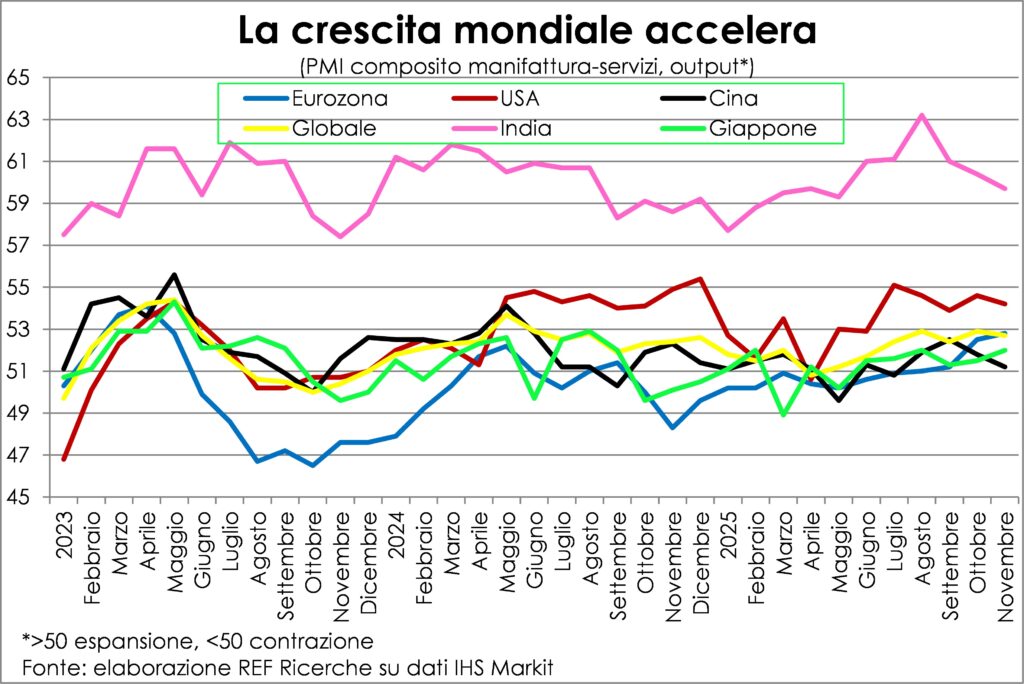

Esaminiamo, con molti granelli di sale, l’aspetto dei semi economici che si possono osservare oggi. Il primo seme dice che l’economia globale sta terminando il 2025 in crescita accelerata rispetto all’estate e la primavera. Ci sono due qualità di questa crescita che suggeriscono che continuerà nella prima parte del 2026, e forse oltre: la coralità e il coinvolgimento degli ordini. La coralità fa sì che non ci siano buchi neri che inghiottano l’energia di domanda altrui. Gli ordini di oggi sono, come è noto, produzione di domani (se non vengono cancellati, come accadde a fine 2008).

Tutto bene, allora? Il primo sguardo può ingannare. Infatti, negli USA la crescita è stimata robusta nel terzo trimestre (3,6% annualizzato con i dati all’11 dicembre) e potrebbe fare molto bene anche nel quarto, tanto che la FED ha rivisto dall’1,8% al 2,3% la previsione 2026 di aumento del PIL. Ma c’è un busillis che fa grattare il capo ad analisti e policy maker: la mancanza di creazione di posti di lavoro. Un tempo si sarebbe parlato di jobless recovery, contando sul fatto che la recovery ci sarebbe stata comunque. Invece adesso il dubbio, alimentato anche dal ritardo di due mesi nel rilascio delle statistiche occupazionali, è che lo stop nell’aumento del lavoro freni i consumi, che sono la parte più corposa della domanda interna, e quindi tiri giù la crescita. Se poi i licenziamenti annunciati si traducessero in più alta disoccupazione, quella frenata potrebbe tradursi in marcia indietro, tenuto conto degli effetti regressivi della politica di bilancio e tariffaria che abbassano la propensione al consumo. Una buona notizia per gli impieghi è che le agenzie federali hanno cominciato a riassumere, dopo i tagli imposti dal DOGE, il quale è stato a sua volta tagliato dalla Casa Bianca. Inoltre, i consumatori, nonostante la loro bassa fiducia, continuano a riversarsi in massa a fare acquisti: nel week end lungo dello Thanksgiving sono stati quasi 203 milioni gli acquirenti, nuovo record e +3% sullo stesso periodo del 2024.

Altri due rischi per il proseguimento della crescita americana sono legati al boom dell’AI. Da un lato, se il ritorno dei massicci investimenti si rivelasse inferiore alle attese, le quotazioni di Borsa ne risentirebbero, riducendo la ricchezza e la voglia di spesa delle famiglie; dall’altro, ci si chiede per quanto tempo il loro forte contributo all’aumento del PIL sarà replicato. Per il 2026 sicuramente lo sarà, e questo già è un buon punto fermo da mettere in cascina.

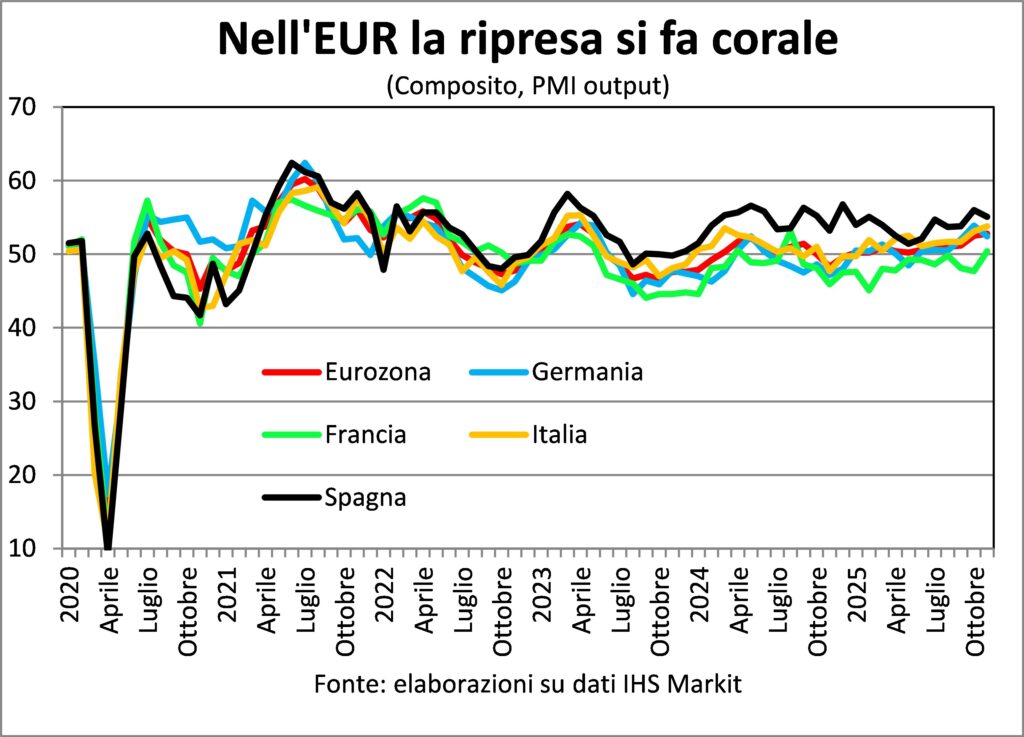

Nell’Eurozona non ci sono dubbi di tale tipo, ma altri. Intanto, sottolineiamo che gli indicatori qualitativi mostrano un netto miglioramento in autunno di produzione e ordini interni, con l’output che aumenta a ritmi che non si vedevano da due anni e mezzo. Anche in questo caso, la coralità è premiante, perfino più che a livello globale, dati gli stretti intrecci di domanda e filiere nel Vecchio continente. Perfino la Francia, dove prosegue il braccio di ferro in Parlamento sul bilancio 2026, si è riaffacciata sul versante dell’incremento dell’attività. Dal lato del rafforzamento della tendenza attuale c’è la politica di bilancio espansiva tedesca, che più che compensa le restrizioni altrui.

Le perplessità sono di due ordini: il primo è che ancora non è stata compresa fino in fondo la necessità di spingere sulla domanda interna, anche attraverso aumenti salariali (tra i più ostinatamente contrari ci sono gli imprenditori italiani); la seconda è che il nuovo ordine globale mette in un angolo l’UE che solo agendo unitariamente potrà salvare le caratteristiche del proprio modello economico-sociale.

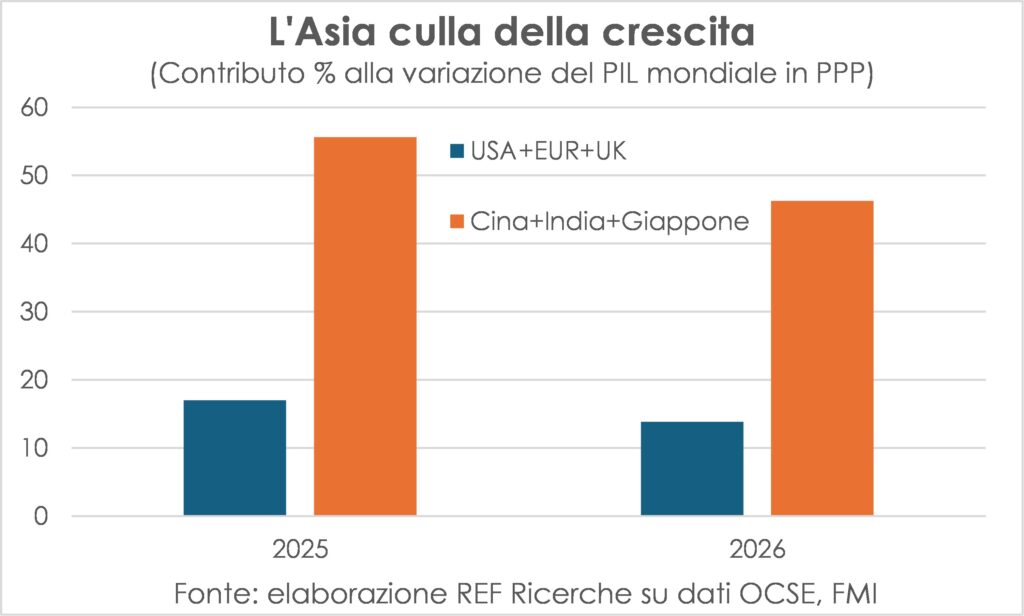

Non ci sono solo USA ed Europa. Anzi, il baricentro dello sviluppo è asiatico. Cina+India+Giappone hanno fatto il 56% della crescita mondiale nel 2025 e faranno il 46% nel 2026. Il loro andamento sul finire di quest’anno ricalca quanto osservato nei mesi precedenti, con la Cina che non brilla ma cresce, l’India che resta in grande espansione (solo un po’ meno forte) e il Giappone che stupisce per solidità (ovviamente rispetto a quanto sperimentato negli ultimi decenni).

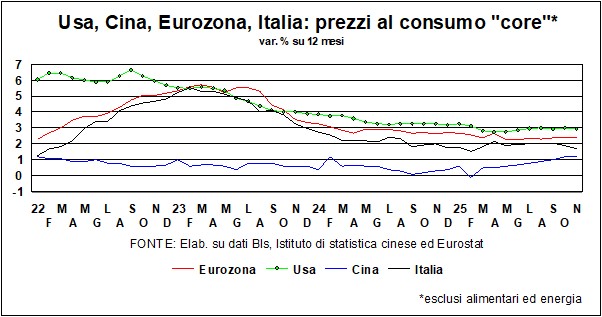

L’inflazione? OK, è giusta

Non sarà più come prima. Forse. Comunque, meglio oggi di allora. La dinamica dei prezzi al consumo è scesa, sì. E perfino negli USA la gobba generata dai dazi è meno gibbosa del temuto e più diluita, cosicché il picco sta passando in questi mesi di fine 2025 e inizio 2026 senza intaccare le attese a lungo termine (almeno quelle dei mercati obbligazionari, mentre i consumatori continuano a percepire un’inflazione presente e futura più elevata) e rassicurando la FED.

“Prima” eravamo in terra di deflazione, ossia di variazioni negative dei prezzi (tenuto conto della distorsione all’insù nelle misure statistiche pari a 1-2 punti percentuali), una condizione più pericolosa perché aumenta il valore reale dei debiti e spinge l’economia in recessione, aggravando la deflazione stessa; e mette le Banche centrali in difficoltà nel combatterla per il limite inferiore nella riduzione dei tassi.

Oggi, invece, le economie sono in crescita (vedi sopra) e, novità storica, il mercato del lavoro è del venditore: la glaciazione demografica che prosciuga le coorti in età di lavoro e le barriere all’immigrazione (barriere fisiche come in USA o di altra natura come in Europa) fanno sì che le persone occupabili scarseggino. Ciò tenderà a mantenere le dinamiche salariali un po’ più alte e spingerà a innovazioni di processo che innalzeranno la produttività (l’AI ben si presta a ciò).

Altri fattori agiranno come nel passato: la concorrenza dei Paesi emergenti (chiamati così per convenzione, visto che la Cina è emersa), acuita fuori dagli USA dai dazi trumpiani, e la trasparenza nei prezzi aumentata dal commercio on-line.

Insomma, l’inflazione è scesa o scenderà (nel caso statunitense) là dove deve stare e lì resterà per il futuro prevedibile. I rischi? La corsa alla spesa in armamenti tende di per sé a mettere risorse fuori dalla produzione dei beni di consumo e quindi tende a essere inflazionistica, così come lo è l’esagerato assorbimento di energia dei data center che sono la spina dorsale fisica dell’AI, un assorbimento che preme sulle bollette dell’elettricità in Usa.

Nel 2026 pressioni sui tassi lunghi

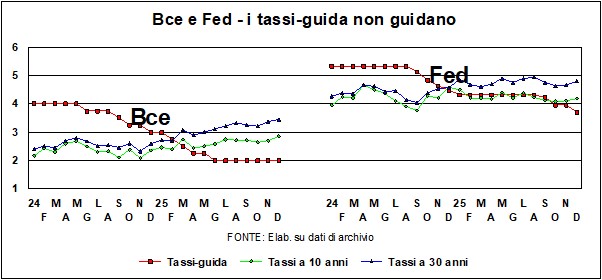

Si chiamano ‘tassi-guida’: sono supposti dare il ‘la’ ai mercati, agitando la bacchetta come un direttore d’orchestra. Ma non sempre funziona. Sì, le Banche centrali sanno bene che la loro bacchetta guida e intona solo il segmento dei tassi a breve: oltre i 6-12 mesi, il mercato prevale, e non si perita di suonare altre sinfonie. Ma le Banche centrali sanno anche che, se ci si mettono d’impegno, possono influenzare anche i tassi a lunga, come fecero, ai tempi della Grande recessione prima e della pandemia poi, con l’espansione quantitativa della moneta, comprando titoli lunghi a man bassa con liquidità di nuovo conio.

Adesso siamo in una situazione dove i direttori d’orchestra vedono che i musici del mercato suonano per conto loro, e forse, come si dirà più sotto, hanno ragione loro. Il grafico mostra come, da due anni a questa parte, la sostanziosa riduzione dei tassi-guida, sulle due sponde dell’Atlantico, si è accompagnata a un aumento dei tassi sui titoli pubblici a 10 anni (Bund e T-Bond) e ad un aumento ancora maggiore per i tassi a 30 anni (Bund e T-Bond). Un divario, questo, che merita spiegazioni.

La prima cosa da osservare è che, all’inizio del periodo, i tassi-guida erano ben superiori ai tassi lunghi (in linguaggio tecnico, la curva dei rendimenti era invertita). Ora, in un’economia normale dovrebbe essere il contrario: il sacrificio di liquidità e il rischio associato alle lunghe scadenze devono essere remunerati a un livello superiore rispetto alle scadenze brevi. L’anomalia di inizio 2024 si spiega col fatto che l’inflazione era più alta allora – risentiva ancora dei forti aumenti dei prezzi di seguito alle dislocazioni della pandemia e della guerra in Ucraina, e i tassi-guida erano costretti a contrastarla. Mentre i tassi a lunga segnavano ancora l’eco delle imponenti misure espansive prese per fronteggiare la crisi mondiale da Covid. Allora, quella che oggi sembra una disobbedienza dei musici rispetto alle direttive del direttore d’orchestra, potrebbe essere semplicemente un ritorno alla normalità: come si vede, adesso la curva dei rendimenti è al posto giusto, con quelli a breve – sia in Europa che in America – più bassi di quelli a lunga.

Ma c’è anche un’altra ragione dietro all’aumento dei tassi lunghi, e sta nelle crescenti necessità di finanziamento dei bilanci pubblici. Come già detto in passato, in tutto il mondo ci sono pressanti richieste di spesa, per le infrastrutture, le transizioni digitali e climatiche, per non parlare delle spese per la difesa (a parte i grossi stanziamenti della Germania, l’ultima notizia riguarda il pacifista Giappone che, dopo gli screzi con la Cina, sta attrezzando un arcipelago – Ryukyu, una catena di 160 isole e isolette – con batterie di missili, torri radar, depositi di munizioni, e installando una base di F35 a Kyushu, la più meridionale delle quattro isole principali del Giappone).

Allora, che cosa ci prepara il 2026 per i tassi? Come detto, sui tassi a lunga premono pressioni strutturali, mentre sui tassi a breve permane il dilemma: da un lato, l’economia reale vorrebbe un sostegno di tassi più bassi, ma dall’altro lato l’inflazione ‘core’ rimane sopra l’obiettivo del 2% (2,4% in Euroarea e 3% in USA), e vorrebbe tassi più alti. Il dilemma è più acuto per gli Usa che per l’Eurozona. Le pressioni contrastanti potrebbero far sì che, come l’asino di Buridano, i tassi a breve nel 2026 rimarranno fermi, entro una forchetta di +0,5 e -0,5. Il mezzo punto in più vale per l’Eurozona, dove il tasso-guida reale è negativo e inferiore al tasso di crescita del Pil, e il mezzo punto in meno vale per gli Usa, dove il Fed-Funds reale è positivo (è vero, è anch’esso inferiore al tasso di crescita di un’economia che peraltro esibisce qualche fragilità). Insomma, la normalizzazione della curva dei rendimenti, avviata nell’anno che si chiude, continuerà nel 2026 (a parte i ‘soliti ignoti’, come nuove pandemie o guerre mondiali…), consacrando una svolta verso una curva ben temperata.

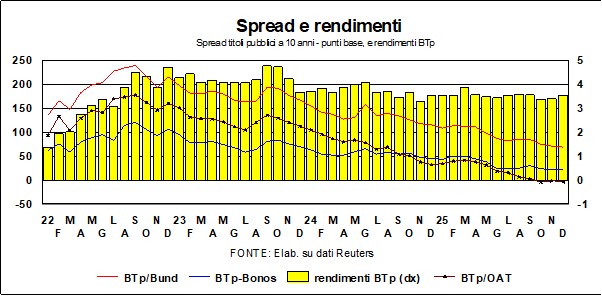

Calano i nostri spread

La tendenza al rialzo dei tassi lunghi usava accompagnarsi a un peggioramento dello spread italiano, data la nostra nomea di vaso di coccio e il danno di un aumento dei tassi per i Paesi ad alto debito pubblico. Ma, a riprova di un più che giustificato cambiamento del giudizio dei mercati sulla nostra finanza pubblica, i tassi del nostro BTp a 10 anni non sono variati di molto, e lo spread (sul Bund) si è ridotto ai livelli più bassi da 17 anni a questa parte (da 8 anni a questa parte rispetto ai Bonos spagnoli, e da sempre a questa parte rispetto agli OAT francesi).

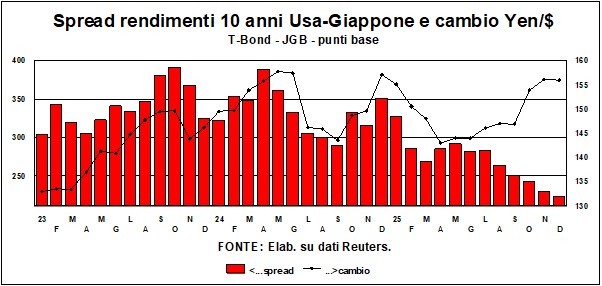

Il puzzle dello yen

Sui cambi, il dollaro si conferma debole (e rimarrà debole): ha toccato quota 1,17 e passa contro euro e 7,06 contro l’altra moneta antagonista, lo yuan. Per lo yen, la situazione non è chiara. Di solito – vedi grafico – la moneta giapponese è molto correlata al differenziale dei tassi americani rispetto ai giapponesi (spread fra i rendimenti T-Bond e quelli dei JGB). Se i rendimenti dei titoli Usa sono più appetibili di quelli nipponici, gli yen emigrano e lo yen si svaluta. Ma nella seconda metà dell’anno è successo il contrario. Il differenziale di rendimento è sceso parecchio (a causa dell’aumento dei tassi sui JGB), mentre lo yen si è nettamente indebolito. Questa anomalia è robusta, nel senso che si conferma anche se guardassimo ai differenziali di rendimenti reali o al cambio effettivo nominale invece che contro dollaro. Guardando al futuro, se dovesse tornare la correlazione di cui sopra, lo yen avrebbe spazio per rafforzarsi: i rendimenti dei JGB non hanno nessuna ragione di scendere, l’inflazione giapponese ha ormai abbandonato la deflazione, ed è a livelli occidentali (3% per la dinamica dei prezzi al consumo ‘core’). Ma non è detto: lo yen è sempre stata una moneta difficile da maneggiare, e ci sono stati periodi lunghi nel passato (per esempio, dal 2009 al 2012) in cui quella correlazione non esisteva – o, se esisteva, era inversa…

Le Borse, fra bolle e speranze

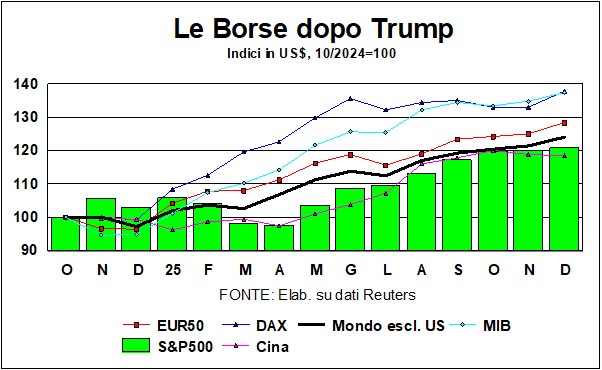

L’economia mondiale, nell’anno di grazia 2025, è stata squassata da due deus ex machina: la guerra dei dazi (facciamo grazia delle altre guerre sanguinose che datano da più tempo), e lo spiegarsi dell’Intelligenza Artificiale (AI).

La guerra dei dazi avrebbe dovuto essere negativa per i mercati azionari, date le massicce dosi di incertezza che andava iniettando nell’economia mondiale. Mentre l’AI non poteva che essere positiva, date le promesse più o meno rivoluzionarie collegate a nuovi modi di produrre e di consumare, e agli ingenti investimenti che andava innescando, hic et nunc. Guardando a quello che è successo nell’anno è chiaro che i mercati hanno fatto spallucce ai dazi (che in effetti, non hanno impedito al Fondo monetario di alzare le stime sugli scambi mondiali, anche al di là di quello che si prevedeva, pre-dazi, per il 2025). E hanno invece fervidamente creduto alle magnifiche sorti e progressive legate all’avvento dell’AI. Ed è vero che l’AI è una rivoluzione. Ma, come tutte le cose nuove e promettenti, all’inizio c’è una corsa verso il radioso futuro. E in questo caso, a differenza delle dot.com di inizio millennio, la corsa c’è stata anche per gli investimenti massicci di cui necessita l’AI. Una corsa che si lascia dietro qualche punto interrogativo. Gli investimenti per la AI sono stati enormi: la maggior parte della crescita del Pil o della domanda interna nei primi tre trimestri del 2025 in America è dovuta a due categorie di spesa: computer e affini (Information Processing Equipment) e software. Ci sarà un adeguato ritorno per questi enormi investimenti? E preoccupa il fatto che questi investimenti sono finanziati non solo dai grassi profitti delle società dell’alta tecnologia, ma anche con il ricorso al debito. La parola ‘bolla’ comincia a serpeggiare…

Vale la pena però reiterare che ci devono essere anche altre ragioni per l’effervescenza delle Borse. Come si vede dal grafico, fuori dall’America i mercati azionari hanno lievitato quanto e più di Wall Street (Germania e Italia in testa…). La debolezza del dollaro ha dato una mano in questo confronto, ma anche in valuta locale le cose non cambiano molto. La raccomandazione – ormai di lunga data – delle ‘Lancette’ in favore dell’investimento azionario, si conferma. Con il consiglio di una diversificazione geografica del ‘giardinetto’.