Supponiamo che abbiate messo da parte qualche soldo e vi apprestiate ad investirli in un fondo comune (o SICAV o unit-linked, o altro prodotto “gestito”). Come lo scegliete?

Segui il gregge

Intuitivamente, una buona performance passata del fondo si direbbe indicativa delle capacità gestionali di un asset manager. A buon senso, infatti, aver ottenuto recentemente risultati positivi ed essere nelle posizioni alte della classifica dovrebbe contare qualcosa nel discriminare i gestori bravi dalle capre, o no? Assai ragionevole.

E così, se siete come la maggioranza delle persone, oppure vi affidate a un consulente finanziario con la professionalità di un venditore di noci di cocco, è probabile che finiate con l’investire in un fondo che risulta “top performer” nelle classifiche più recenti o che abbia vinto qualche premio per le eccezionali performance dell’anno precedente.

Purtroppo, questo è un mondo squallido e spietato: le intuizioni ragionevoli spesso traggono in inganno. I dati raccontano un’altra storia.

La parola ai dati

Prendo spunto da un recentissimo studio di S&P Dow Jones che analizza la persistenza dei “top performer” negli anni, rispondendo con i fatti alla domanda: la performance passata conta qualcosa?

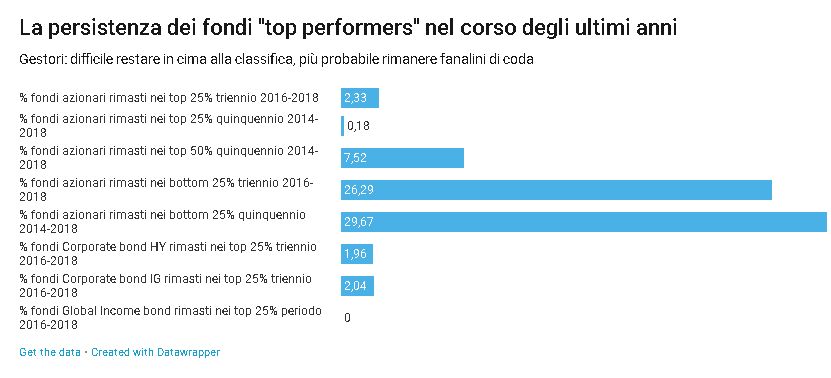

In breve:

- dei 557 fondi azionari che costituivano il top 25% nel 2016, solo il 2,33% era ancora nel top 25% nel 2018;

- dei 571 fondi azionari top 25% nel 2014, solo lo 0,18% era ancora nel top 25% cinque anni più tardi, nel 2018;

- anche ammorbidendo la questione, e analizzando chi è stato in grado di restare nel top 50%, la metà alta della classifica, solo il 7,52% dei fondi è stato in grado di farlo nel quinquennio 2014-2018;

- invece, chi era nel bottom 25%, cioè al fondo delle classifiche, è rimasto nelle posizioni di coda nel 26,29% dei casi nel triennio 2016-2018 e nel 29,67% dei casi nel quinquennio 2014-2018;

- sull’obbligazionario, nelle categorie più numerose, cioè Corporate High Yield, Corporate Investment Grade a media scadenza e Global Income, le percentuale di fondi che restano nel top 25% in tre anni sono rispettivamente 1,96%, 2,04% e 0% (zero spaccato, sì);

- ampliando, sulle stesse categorie, l’orizzonte temporale a a cinque anni, le percentuale di fondi che restano nel top 25% sono rispettivamente 0%, 0% e 0% – un bel tris di zeri, non c’è nulla da dire.

Per evitare di farvi appisolare più del dovuto non sto a ricopiare tutti i dati, che potete leggervi da soli nel report. Tanto penso che la morale della storia sia chiara: pochissimi fondi riescono a restare al top, e l’impresa è tanto più difficile tanto più s’allunga l’orizzonte temporale.

Va detto che le percentuali migliorano un po’ se si tratta di asset class più illiquide e tecniche, come per esempio i titoli obbligazionari municipali (vedremo tra poco che c’è un buon motivo). I perdenti, invece, hanno molte più possibilità di restare tali. È un mondo crudele.

Lo studio in questione è relativo al principale mercato mondiale della gestione dei risparmi, quello statunitense. Ma, se pensate che altrove le cose vadano diversamente, mi spiace, le evidenze sono simili.

Anzi, a ben vedere la realtà è anche peggiore. In uno dei lavori più autorevoli sul tema della persistenza delle performance, Mark M. Carhart, della University of Southern California, conclude che:

“La sola persistenza significativa si concentra nella forte under performance dei peggiori fondi. Non v’è evidenza empirica di superiori capacità o informazioni da parte dei portfolio manager, in aggregato”. Insomma i migliori non restano tali a lungo, ma i peggiori tendono a rimanere tra i peggiori, perché di maghi della gestione in giro ce ne sono davvero pochi. Di conseguenza, è il regno del caso.

Ma che follia è questa? Che cosa succede sui mercati finanziari?

La ragione

Tutto ciò è assolutamente normale. E razionale.

La ragione per cui le performance dei gestori sono dominate dal caso non è, come si potrebbe facilmente concludere, che (in aggregato) sono un branco di somari. È l’esatto opposto: la collettività degli investitori è assai efficiente nell’incorporare le informazioni nei prezzi di azioni, obbligazioni, materie prime e altri asset. Dunque è molto difficile far meglio degli altri.

È come un gruppone di ciclisti che viaggia a manetta: praticamente impossibile staccarsi e andare in fuga. Questo fenomeno è noto come il paradosso dell’abilità (Paradox of skill): tanto più le abilità crescono uniformemente in un gruppo in competizione, tanto meno esse sono determinanti e tanto più peso assume il caso. Ecco perché nelle asset class dove c’è meno affollamento di gestori, le abilità emergono più facilmente.

Quindi, signori, benvenuti nel mondo della realtà: una brughiera riarsa. Tuttavia, conscio del fatto che quando la realtà è sgradevole i realisti tendono a essere sgraditi, vi dico anche che da tutto ciò potete trarne utili indicazioni pratiche per investire i vostri risparmi, pochi o tanti che siano.

Alcune regole da risparmiatore-ninja

- Evitate i perdenti

Cercate di non farvi infinocchiare da prodotti di risparmio gestito con performance storiche stabilmente cattive, da anni: abbiamo visto che mediamente tendono a performare ancora male. - Siate scettici sui fondi “glamour”

I migliori performer dell’anno continueranno ad attirare attenzione mediatica e vincere premi autoreferenziali: spero che fatti e numeri vi abbiano convinto che, per il futuro, ciò conta assai poco. - Badate ai fatti vostri

Investite in prodotti in linea con i vostri obiettivi e i vostri bisogni economico-finanziari, coerenti con il vostro profilo di rischio e il resto del portafoglio. Non seguite le mode. - Occhio ai costi

I costi commissionali hanno un impatto diretto negativo sulle performance dei vostri investimenti: penso sappiate regolarvi di conseguenza (non è difficile). - Guardate il processo d’investimento

In un ambiente dominato dal caso, è importante prendere le decisioni in modo sistematico, sfruttando al meglio le informazioni disponibili: questo è ciò che fa un buon team di gestione. Dunque focalizzatevi sul processo d’investimento, ovvero come i gestori selezionano gli investimenti e gestiscono i rischi, quanto sono disciplinati, come reagiscono agli imprevisti, e via dicendo. Chi ha un buon metodo ha più probabilità di successo. So che giudicare un processo d’investimento è un’impresa difficile se non impossibile per molti risparmiatori, ma chiedere al vostro consulente finanziario “Qual è il processo d’investimento?” e vedere come risponde può fornire indizi importanti. Per esempio, un inizio di balbuzie da parte del vostro interlocutore, oppure storie troppo buone per sembrare vere, oppure teorie del tutto incomprensibili, be’, non sono un buon segno. Ricordate: un buon processo d’investimento generalmente ha dietro un’idea solida e comprensibile, almeno a livello intuitivo.

Morale della favola

Il messaggio della storia è chiaro: performance storiche, classifiche dei fondi e premi sfavillanti hanno scarso valore predittivo. Questo è il nocciolo della questione.

Quindi, quando si tratta di selezionare un prodotto di risparmio gestito, la differenza la fa il limitarsi a voler credere (alle performance), o guardare fatti e numeri con la piena consapevolezza del ruolo del caso. Cosa non piacevole: come recita il Qoelet, “chi accresce il sapere, aumenta il dolore”.

Dal blog di Advise Only.