INDICATORI REALI

Recessione o non recessione, ecco la questione. Senza scomodare Amleto, ci sono tre buone ragioni per soffermarsi sul rovello angosciante per consumatori, imprese e investitori, oltre che governi e banchieri centrali. Con una premessa.

Un anno fa di questi tempi non c’era economista (o quasi) che non prevedesse l’arrivo di una contrazione dei sistemi economici, con domanda e offerta strette tra l’incudine della crisi energetica e alimentare e il martello dei tassi di interesse alzati dalle Banche centrali per abbattere l’inflazione. Autunno e inverno sono trascorsi senza che il cataclisma si avverasse. Tutto bene, allora? No, perché molti ancora temono che la previsione sia stata solo sbagliata nella tempistica e che si realizzerà con un anno di ritardo. Quindi la questione resta di bruciante attualità, anche alla luce delle seguenti tre ragioni.

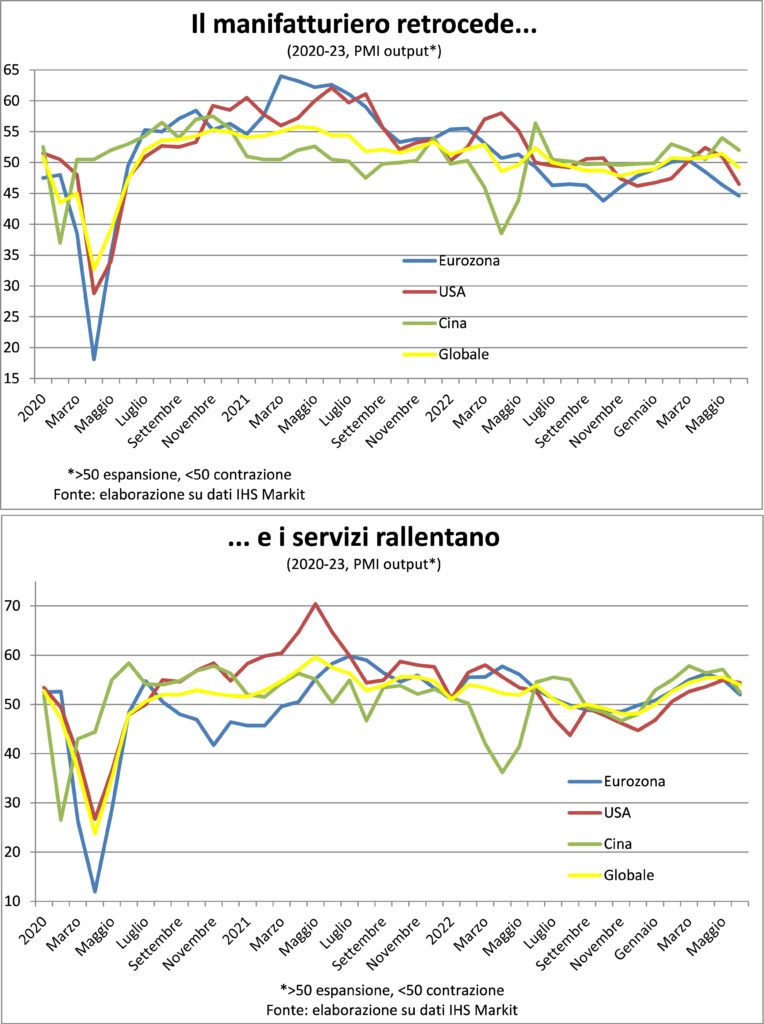

La prima ragione nasce dalla lettura dei dati correnti sullo stato dell’economia globale. Dove è in atto un poderoso tiro alla fune tra il settore manifatturiero, che si sta già contraendo, e il “recessione sì-recessione no” influenza le decisioni di investimento reali (imprese) e finanziarie (risparmiatori) e le rende più prudenti, riducendo le probabilità di scansare la flessione del ciclo.

Dunque, aiutare a capire quel che sta succedendo e delineare quel che potrebbe succedere può avere un effetto salvifico per le sorti immediate di lavoratori, imprenditori e gestori di risparmio. Proviamo a dipanare la matassa delle tre ragioni alla ricerca dello scenario più probabile, una sorta di Sacro Graal.

Per rispondere alla questione del chi vincerà il tiro alla fune tra terziario e industria consideriamo due aspetti. Il primo è che il manifatturiero non solo è la «sala macchine» della crescita, perché produce l’innovazione che poi, incorporata nei beni, si diffonde a tutto il sistema e quindi alimenta l’incremento di produttività generale, ma è anche il settore ciclico per eccellenza. Infatti, sforna quei beni durevoli e di investimento la cui domanda è discrezionale e sensibile a condizioni finanziarie, potere d’acquisto e aspettative. Dunque, sebbene pesi direttamente poco nel sistema economico (un decimo in USA, un sesto nell’Euroarea, di più ancora in Cina), ne determina le sorti nel lungo come nel breve periodo. Quindi, apparentemente, dovrebbe vincere il manifatturiero.

Ma qui interviene il secondo aspetto: nei tempi correnti si fanno ancora sentire le distorsioni nella domanda generate dalla pandemia. Infatti, la recessione del 2020 fu guidata dal terziario (di solito anti-ciclico), a causa delle restrizioni ai movimenti e alla vita sociale, e la ripresa fu trainata dal manifatturiero, perché le imprese recuperarono il tempo perso nel soddisfare gli ordini accumulati e perché nuova domanda si aggiunse.

Domanda nuova di persone che, non potendo spendere in servizi, si rivolgevano ad acquistare beni durevoli per la casa. Domanda di imprese, che hanno adattato l’organizzazione al nuovo modo di lavorare, alle misure di sicurezza sanitaria, alle interruzioni delle filiere globali, alle transizioni green e digitale e agli incentivi di politica industriale dei governi. Domanda pubblica per sostenere l’economia ma anche per meglio dotare la società di infrastrutture. Questo grande slancio iniziale nel manifatturiero non poteva durare, almeno per la parte legata a fattori contingenti. Ed essendo in parte anticipazione di spesa futura (mica ha senso sostituire frigoriferi nuovi di zecca perché appena cambiati…), ha seminato la fase di fiacca successiva.

In aggiunta a questo inevitabile e naturale calo di richieste, con la riapertura i consumatori hanno girato la domanda verso viaggi, ritrovi, attività sociali, divertimento… Ossia servizi. Come dovessero recuperare il tempo perduto. Ed è normale che questa giravolta comportamentale faccia soffrire i produttori di beni materiali, destinando le risorse a beni immateriali. Dunque, per capire il vero stato di salute del ciclo economico, bisognerebbe depurare l’analisi della congiuntura da questi fattori che non originano dalla salute del sistema economico. Ma non esiste alcun filtro statistico o sistema di depurazione dei dati che lo consenta.

Così come è naturale che siano i beni manufatti, spesso acquistati a rate o presi in leasing perché comportano esborsi elevati per i bilanci familiari e aziendali, a risentire dell’aumento del costo del denaro. Quest’ultimo aggrava la flessione dell’industria, perché rende meno conveniente finanziare quegli acquisti. Inoltre, l’aumento dei tassi, accrescendo il servizio del debito (come ben sanno quanti hanno preso i mutui a tasso variabile, che in molti Paesi sono la norma), riduce la capacità di spesa e prima o poi si farà sentire anche sui consumi di servizi.

Tuttavia, tutto ciò non necessariamente porta a recessione, ma sicuramente a normalizzazione dei comportamenti e della distribuzione della spesa tra settori. Non porta necessariamente a recessione perché la spesa di oggi significa più posti di lavoro e più reddito che si traduce in maggior spesa domani. Per un altro giro della giostra economica. Quindi, tra normalizzazione e maggior reddito-spesa, in autunno potremmo osservare un nuovo slancio dei manufatti e un affievolimento del terziario.

L’andamento biforcuto di industria e servizi si riflette anche nella fiducia, e ne è il riflesso. Infatti, in America e in Europa i consumatori, che continuano a ‘consumare’ il ‘tesoretto’ messo da parte quando non si poteva uscire di casa e che beneficiano delle ottime condizioni del mercato del lavoro, confermano l’ottimismo, mentre le imprese, soprattutto manifatturiere, sono pessimiste.

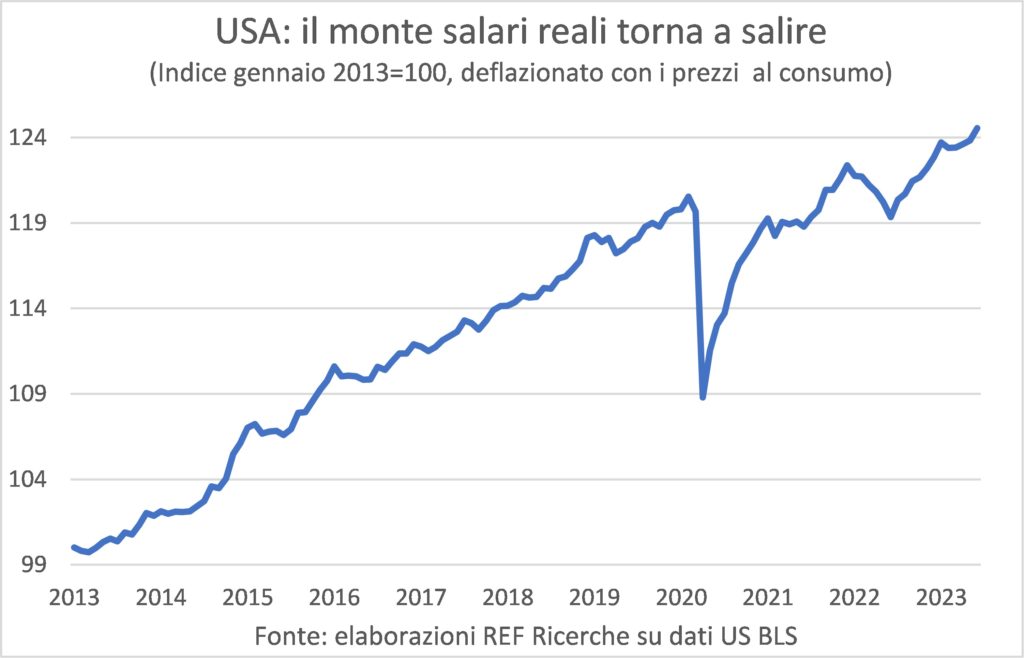

Tutto ciò si può osservare, con maggiore o minore intensità, un po’ in tutte le maggiori economie. Le quali, tuttavia, non sono affatto nelle stesse condizioni di forma. In particolare, in Usa il nowcasting del secondo trimestre dà un altro 2% e più annualizzato di aumento del Pil. E nel primo trimestre senza il decumulo delle scorte avrebbe fatto un +4,2%. Siccome il decumulo a un certo punto finisce e ricomincia l’accumulo… Grazie anche alla messe copiosa di dati, negli Stati Uniti si può osservare in diretta il funzionamento del meccanismo sopra descritto di spesa-occupazione-reddito-spesa: la creazione di posti di lavoro prosegue, tanto che le richieste di sussidi di disoccupazione sono di nuovo in calo, e il monte salari reale è tornato ad aumentare a buon ritmo, fornendo carburante per altra spesa.

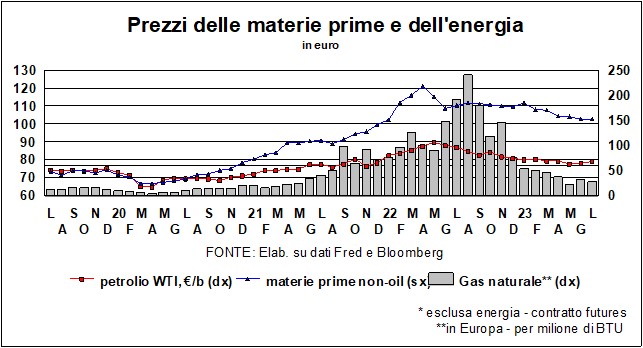

All’opposto, l’Eurozona appare più in difficoltà. La contrazione dell’attività industriale è maggiore e altrettanto la frenata del terziario. Questo appare coerente con l’entità dell’impatto dello shock energetico e alimentare, che per gli USA si è tradotto in un miglioramento delle ragioni di scambio (sono esportatori netti di idrocarburi e di derrate agricole) mentre per l’UE+UK il conto è stato molto salato. È vero che il costo di molte materie prime è rientrato, ma non ai livelli pre-bellici.

Ancora, la Cina già appare arrancare appena pochi mesi dopo il libera-tutti dalla rigida politica del zero-Covid. Però ha le polveri della politica economica più asciutte: Il saldo di bilancio 2023 (%Pil) è stimato al 5,4% in Usa, 3,4% in Eurozona, e 3% in Cina. Inoltre, può permettersi di effettuare allentamenti monetari, grazie all’inflazione inesistente, e con interventi diretti di banche e grandi società eterodirette.

Infine, l’Italia conferma di tenere, grazie a investimenti, occupazione ed export. È vero che gli indici di fiducia segnalano, come altrove, tempo brutto per le imprese (ma con distinguo settoriali) e bel tempo per i consumatori. E che la componente output PMI indica forte contrazione nel manifatturiero e stagnazione nel terziario, ma le imprese addirittura accelerano gli investimenti (indagine Banca d’Italia). Non lo chiamiamo miracolo, ma è qualcosa di nuovo rispetto a quanto ci eravamo abituati a osservare fino a poco prima della pandemia.

INFLAZIONE

«Matilde, l’inflazione non c’è più, non c’è più», canticchiano felici i mercati finanziari dopo la tombola della variazione dei prezzi al consumo americani di giugno. Emuli ignari di una famosa pubblicità televisiva di quasi sessant’anni fa genialmente ideata da Armando Testa.

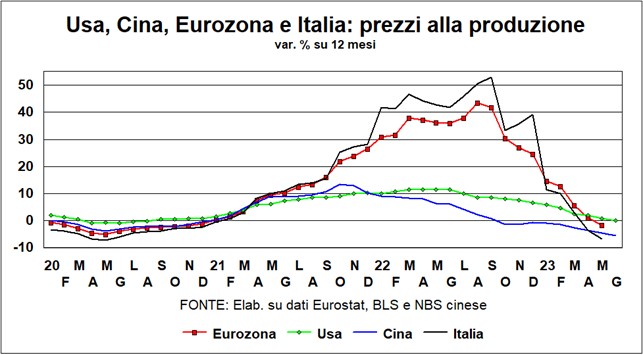

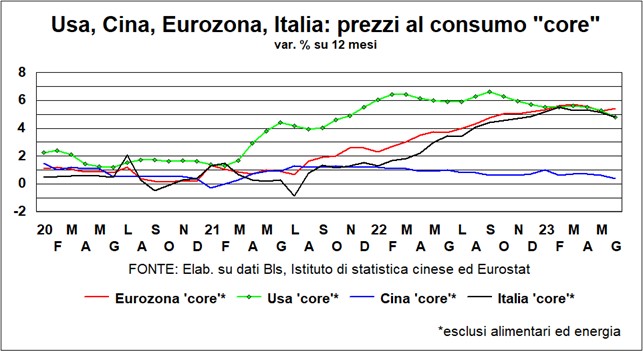

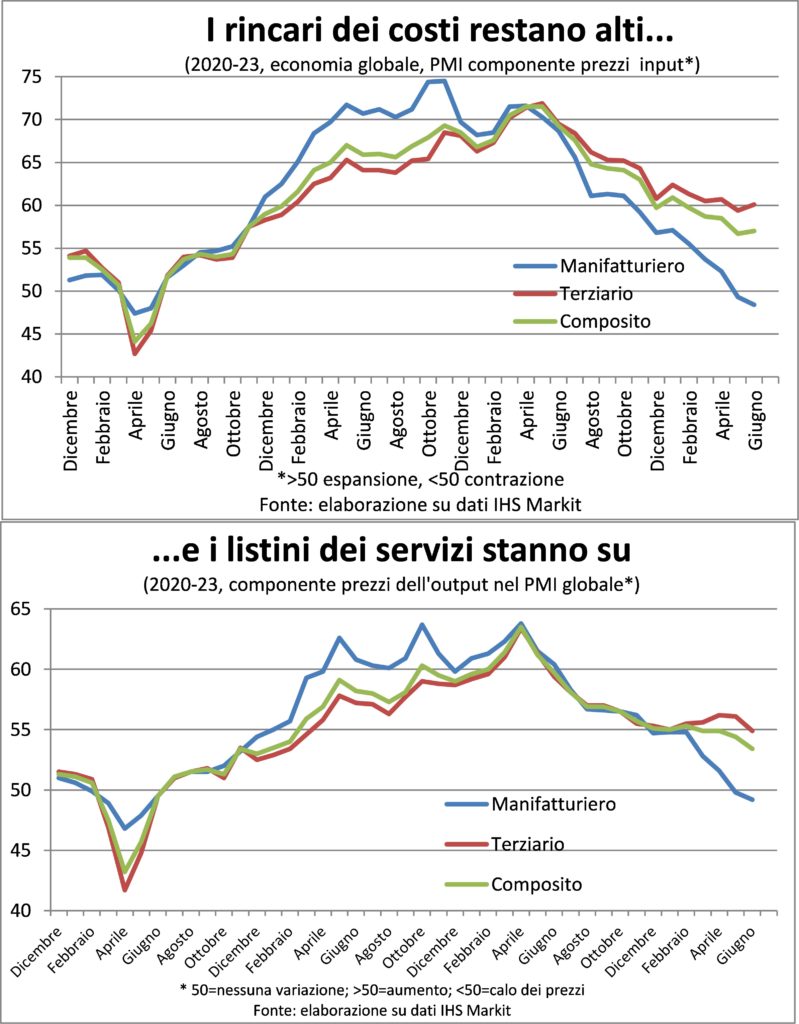

Davvero l’inflazione non c’è più? La discesa della temperatura dei prezzi, alla produzione e al consumo, è inequivocabile e incontestabile. Di nuovo, segue la dicotomia manifattura e servizi di cui si è detto sopra. E ancora ci sono marcate differenze tra sistemi economici.

Per i settori, la differenza si spiega con vari fattori: il manifatturiero incorpora più materie prime mentre i servizi sono più intensivi di lavoro, e le materie prime sono scese mentre il costo del lavoro ha continuato a salire; l’interruzione delle catene del valore ha colpito il manifatturiero con rarefazione di semilavorati e loro rincari e maggiori costi di trasporto, e ora che le tensioni sono finite accade l’opposto; l’aumento dei tassi e la minore domanda ha spinto le imprese manifatturiere a smaltire i magazzini (che i servizi non hanno) e promuovere le vendite con sconti, mentre l’alto utilizzo di capacità produttiva nel terziario frena dal fare promozioni; il calo del commercio internazionale allevia ulteriormente i costi di trasporto.

Tutto questo si vede bene nella componente prezzi dei PMI: nel terziario le dinamiche sono ancora nettamente superiori che nei manufatti, sia per i costi degli input sia per i listini dell’output, e anche rispetto ai ritmi pre-pandemici. Il rientro c’è, ma più lento che nella parte centrale del 2022.

Le domande cruciali sono: ora che il ridimensionamento dei corsi delle materie prime è finito e anzi, se la recessione sarà evitata, è probabile un loro aumento, da dove verrà l’ulteriore disinflazione? Se la “materia prima” più importante è il lavoro e questo rimane scarso, come si allenta la pressione sui salari? Quesiti che seminano dubbi sull’ulteriore raffreddamento dei prezzi.

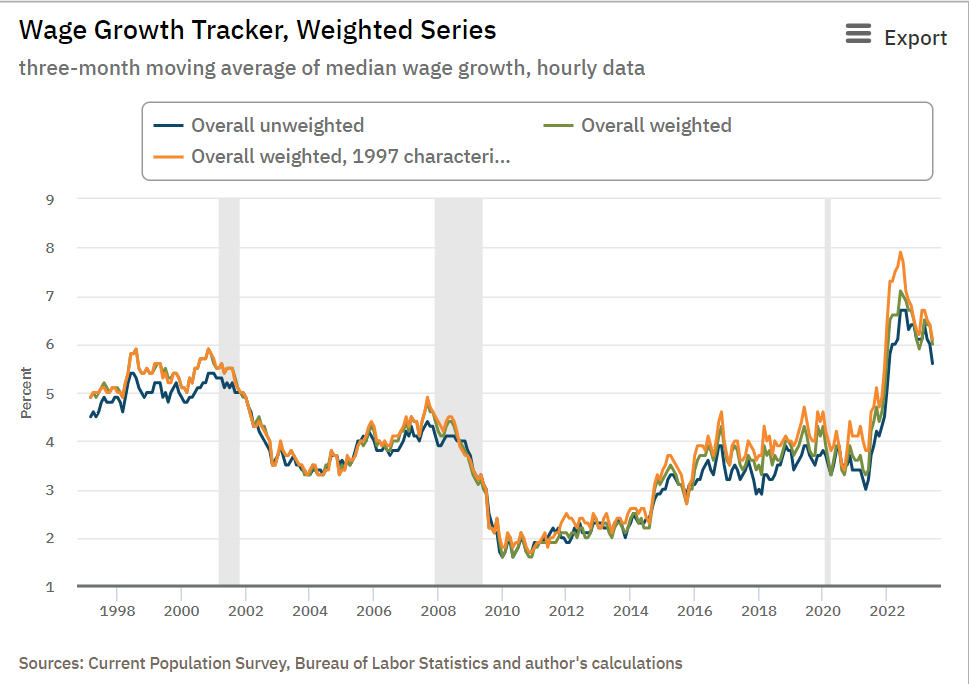

Poi ci sono le forti differenze tra sistemi economici. In USA l’inflazione totale è caduta al 3,0% e quella core al 4,8%. E c’è chi stima la discesa ancora più rapida e netta, collocando l’incremento annuo al 2,1% in luglio (mentre il nowcasting la dà in risalita al 3,4%). Per contro, la dinamica dei salari orari è tornata ad accelerare (4,8% su tre mesi annualizzato in giugno, dal 3,4% di marzo) e l’andamento che considera gli effetti ricomposizione degli occupati viaggia di un paio di punti percentuali sopra la dinamica pre-pandemica.

Nell’Eurozona, invece, i prezzi al consumo salgono al 5,5% annuo totale e al 6,8% il core. Non è dato sapere di quanto aumenti il costo del lavoro (un po’ guidare a fari spenti nella notte, senza chiamarlo «emozioni»!) ma con il tasso di disoccupazione ai minimi storici e con governi e imprese a caccia di personale certo le retribuzioni non possono che lievitare. Infine, la Cina è in piena deflazione.

Quel che è certo è che non si tornerà presto al mondo della deflazione globale incombente ed è anzi probabile che da qui in poi il raffreddamento di retribuzioni e listini sarà più lungo e lento.

TASSI E VALUTE

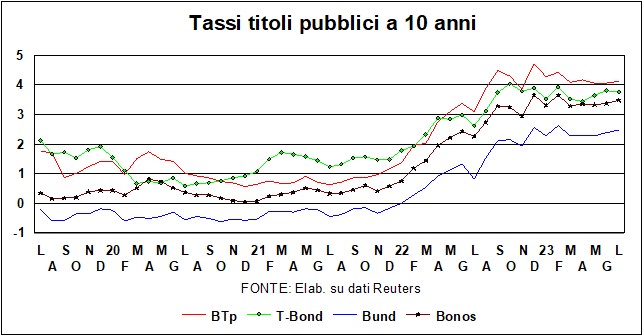

Il tasso principe dei mercati finanziari – il T-Bond a 10 anni – aveva superato il 4%, prima di ripiegare dopo i buoni dati sull’inflazione americana. Ma in generale i tassi si mantengono alti, il che certo non fa piacere agli Stati indebitati (sul podio c’è l’Italia). E le ragioni sono almeno tre: da una parte, le intenzioni delle Banche centrali (Fed, BoE e Bce) sono ancora bellicose (anche se altre – Giappone, Sud-Corea, Australia, Nuova Zelanda – sono rimaste – o vanno a rimanere – ferme, e quella cinese ha perfino abbassato il tasso-guida). Dall’altro lato, l’economia mondiale tiene, e, anche se rallenta, resiste più del previsto all’aumento del costo del danaro. Questa seconda ragione è legata alla prima, nel senso che le Banche centrali, che potrebbero essere dissuase da ulteriori aumenti dei tassi se vedessero una recessione nel bianco degli occhi, sono confortate da un’economia che non demorde e quindi insistono nella restrizione (durante la crisi di Cuba nel 1962, mentre la nave russa con i missili si dirigeva verso l’Havana, Kruscev disse: “Io affondo la spada finché non trovo resistenza…”).

L’ultima ragione sta nell’inflazione che, nella versione che esclude alimentari ed energia, cala troppo lentamente (Usa) o non cala (Eurozona), ed è in ogni caso lontana da quell’obiettivo del 2% che si sono date le Banche centrali. A proposito del 2%, ci sarebbero delle serie ragioni per aumentarlo un po’. Ci sono decine di Banche centrali che formulano il target attorno a una forchetta, con il limite superiore che eccede (e spesso non di poco) il 2%, ma Fed e Bce non vogliono toccare il loro 2%: temono di perdere credibilità se lo fanno quando l’inflazione è ben superiore a quel ‘Sacro Calice’.

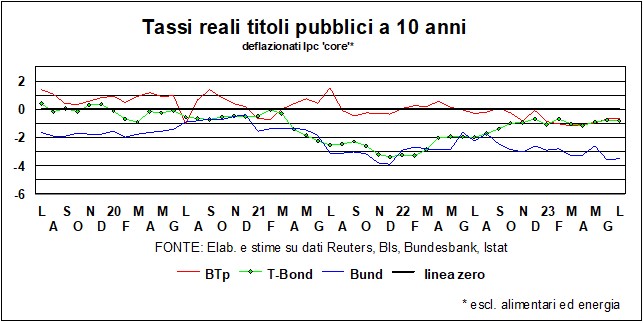

La Fed sembra ignorare, nella sua pervicace crociata anti-inflazione, i segnali che vengono dalla inversione della curva dei rendimenti (vedi grafico). Una inversione (rendimenti dei T-Bond a 10 anni, più sensibili al tasso-guida della Bce, meno i rendimenti a 10 anni) che non si verificava, nella sua entità, dai tempi della stretta selvaggia di Paul Volcker, fra la fine degli anni Settanta e l’inizio degli Ottanta. Questa inversione è tradizionalmente considerata come il ‘canarino nella miniera’ della recessione: la Fed aumenta il costo del danaro e questo aumento provoca la recessione; i mercati quindi si attendono che l’economia rallenti, il che porta a una minore domanda di fondi a lunga e quindi il tasso a breve diventa più alto del tasso a lunga, che riflette i tassi futuri. Il che sembra ragionevole, ma forse la Fed ha ragione a non scomporsi troppo per l’inversione. Come osserva il premio Nobel Paul Krugman, questo non vuol dire che l’inversione, in sé, è un fattore causale della recessione. L’inversione dipende da quel che i mercati si aspettano sul cammino dei tassi della Fed: un aumento seguito in prosieguo di tempo da una diminuzione. In questo ciclo – anomalo per le ragioni dette sopra – non ci si può affidare ai segnali della curva dei rendimenti: la recessione, in Usa, può ancora essere evitata. Tanto più che la frenata dell’inflazione nei dati americani di giugno fa pensare che la Fed sia ormai vicina alla fine della crociata.

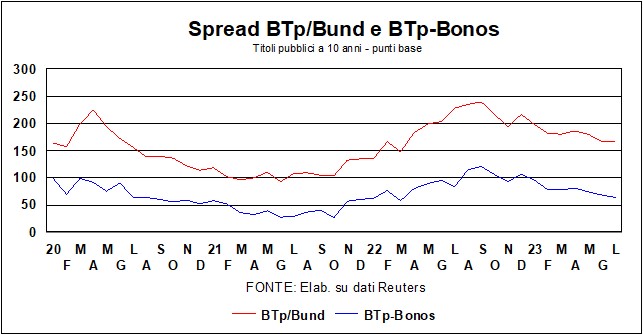

Sia detto per inciso, anche in Germania la curva dei rendimenti è invertita, anche se non tanto quanto in America. In Italia non c’è nessuna inversione, ma solo – l’abbiamo già detto – perché sul tasso lungo a 10 anni pesa strutturalmente il rischio politico e la fragilità da alto debito pubblico. Ma i mercati, in ogni caso, non appaiono preoccupati da rischi e fragilità italiche: gli spread si mantengono ben temperati, sia verso Bund che verso Bonos.

La situazione in Europa è diversa. Il rallentamento dell’inflazione totale è meno marcato che in Usa, e non scende – anzi, risale – nell’indice core (principalmente per colpa della Germania, dove il core è salito di più di un punto). La Bce, anche sotto il pungolo tedesco, continuerà (giustamente) a far salire il tasso-guida (che, sia detto per inciso, è ben inferiore a quello americano).

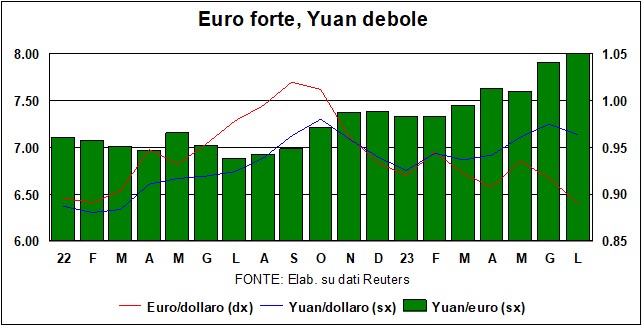

Questa divaricazione fra le due sponde dell’Atlantico non era prevista (sia la netta discesa dell’inflazione Usa che il balzo del tasso core in Germania non erano nel radar degli analisti). Il che spiega – passando al mercato dei cambi – la forte caduta del dollaro, connessa alle diverse prospettive dei tassi-guida in Usa e in Eurozona. Facendo ammenda di quel che avevamo detto nelle scorse Lancette («…dopo aver toccato 1,10 contro euro, il biglietto verde si sta stabilizzando intorno a 1,07, e non ci sono grosse ragioni per strappare verso l’alto o verso il basso»), dove andrà il dollaro, dopo aver superato quota 1,12 contro euro?

L’impressione è che le quote raggiunte (il dollaro è sceso contro tutti, non solo contro l’euro) costituiscano un new normal per la moneta americana, a meno – naturalmente – dell’usuale caveat legato ai rischi geo-politici. La moneta cinese, che si è rafforzata anch’essa contro dollaro, ha perso però contro euro (vedi grafico), segno che non è solo questione di euro forte ma anche di yuan debole. Una debolezza che deve molto alle difficoltà dell’economia cinese.

I mercati azionari hanno risposto positivamente alla discesa dell’inflazione americana, ma i dubbi di fondo permangono. Dubbi legati agli utili delle società Usa, che, come detto il mese scorso, non hanno tenuto il passo delle quotazioni. Gli Usa possono ben evitare una recessione, ma non possono evitare due anni (2023 e 2024) di bassa crescita, con pressione sui profitti societari, data anche la situazione del mercato del lavoro, favorevole agli aumenti delle retribuzioni. Nel settore finanziario, in particolare, pesa anche la stretta regolatoria prossima ventura, già menzionata come in arrivo (per le banche americane meno grandi) nelle Lancette del maggio scorso, ma ora auspicate anche per quelle più grandi.