INDICATORI REALI

Occhio alle scorte! Come dire: sorvegliate i sorveglianti. Infatti, anche etimologicamente, le scorte sono costituite in previsione di necessità future (da “scorgere”=mostrare la via). Ma se la previsione si rivela errata, per eccesso di ottimismo, o di prudenza? O se i cambiamenti nel mondo intorno a noi rendono improvvisamente costoso tenere quel livello di scorte, o inutile? Devono essere ridotte, e rapidamente.

Il ciclo delle scorte è da manuale del primo corso di macroeconomia. E tuttavia, quando si verifica, sorprende sempre gli analisti, concentrati sulle determinanti della domanda finale. Con buona ragione, perché di solito le scorte si aggiustano rapidamente, in uno o due trimestri, e quindi non producono durevoli deviazioni della congiuntura. Sarà così anche questa volta? Nel rispondere delimitiamo e precisiamo.

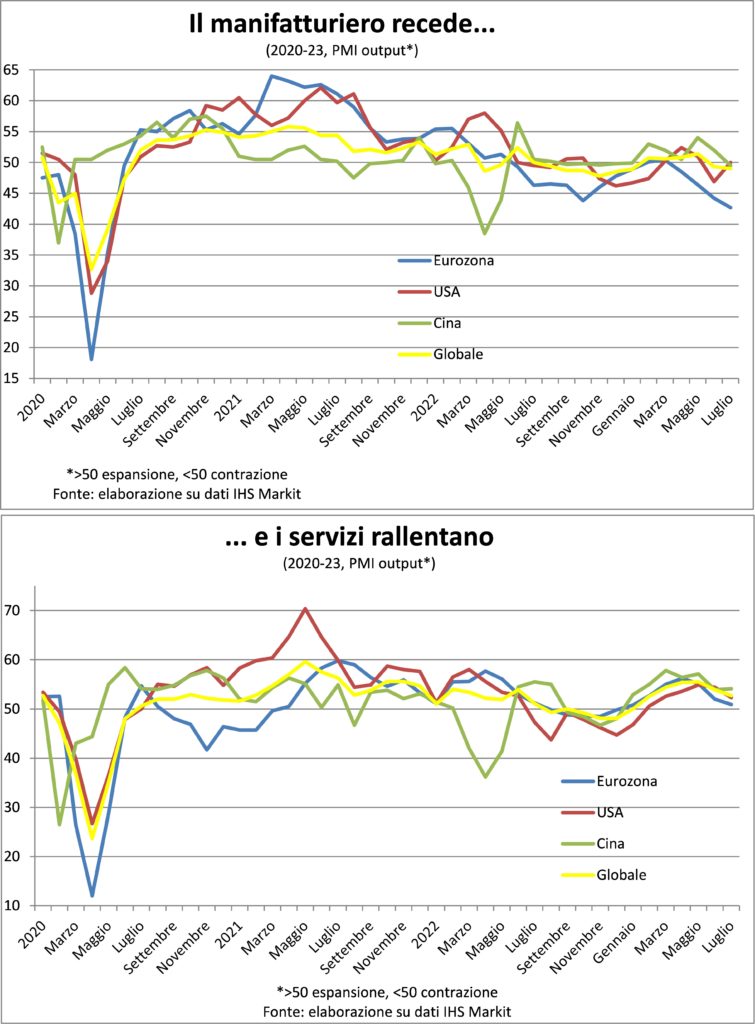

Le scorte riguardano i settori che producono beni materiali, che si possono appunto accumulare in vista di necessità future. Principalmente il manifatturiero. È difficile, infatti, fare scorte di spettacoli teatrali, tagli di capelli, viaggi in treno o aereo, pranzi al ristorante o feste danzanti, ore di insegnamento… I servizi vengono prodotti e consumati contemporaneamente, cioè cotti e mangiati. Dunque, il problema riguarda il manifatturiero, ossia proprio il comparto che in questo frangente sta contraendosi e tirando verso la recessione tutta l’economia (“tiro alla fune” titolavano le Lancette di luglio). E riguarda in particolare l’Europa, e più sotto spieghiamo la causa di ciò.

Perché nel manifatturiero le scorte si sono rivelate eccessive? Per una serie di ragioni legate alle anomalie create dalla pandemia. Anzitutto, nella prima parte della ripresa la domanda si è dirottata verso i manufatti, perché le attività sociali, che formano una grossa parte del terziario, erano limitate da leggi e paura. In quel momento le imprese industriali non sono state in grado di soddisfare tutti gli ordini, perché non avevano scorte di componenti e perché facevano fatica a procurarseli, a causa delle interruzioni nelle catene globali del valore a fronte della politica Covid-zero cinese e di altri ostacoli. Quella scarsità frustrante ha indotto, appena possibile, ad aumentare le scorte per far fronte alla forte richiesta, presente e immaginata in durevole crescita (just-in-case).

Questo è stato il primo errore di previsione: in realtà molti mercati nei paesi avanzati sono di sostituzione (compro la cucina nuova, mica una seconda cucina) e quindi il boom di allora di domanda di beni durevoli prendeva a prestito domanda dal futuro. Il secondo errore di previsione è stato pensare che i tassi bassi sarebbero durati indefinitamente: ma la guerra e lo shock energetico hanno innescato il rialzo dell’inflazione che la benzina della domanda insoddisfatta ha alimentato e le Banche centrali non potevano stare alla finestra. Le politiche monetarie iperaccomodanti servivano a evitare la spirale della deflazione e a supportare le politiche di bilancio espansive in tempi di pandemia; sono diventate fuori luogo quando il pericolo si è rovesciato.

Con tassi più alti il costo del capitale circolante sale rapidamente e diventa imperativo assottigliarlo. La lean-production è nata per questo. E il just-in-case, che sembrava un cambiamento strutturale, viene mandato subito in soffitta nel mutato scenario di normalizzazione delle politiche monetarie e delle catene del valore.

Industria manifatturiera: dopo gli errori di previsione la tempesta perfetta

Dunque, sul manifatturiero si è addensata la tempesta perfetta: domanda finale in calo perché era stata in parte presa a prestito dal boom partito a fine 2020-inizi 2021 e perché il rialzo dei tassi penalizza l’acquisto di beni durevoli, finanziati con credito (in primis beni di investimento); giravolta del just-in-case; smaltimento delle scorte eccessive che si ripercuote sul manifatturiero stesso perché sono in larghissima parte beni semilavorati di origine industriale, come una sorta di cane che si morde la coda.

Perché l’Europa è più penalizzata rispetto agli USA? Per almeno tre motivi. Il primo è che la pandemia ha qui colpito molto più duramente sia la sanità sia l’economia, nel senso che in molti casi le misure restrittive prese sono state superiori a quelle in USA e il bilancio in termini di vite perdute non è stato molto migliore (lungi l’idea di riaprire il dibattito sull’efficienza delle restrizioni!!!). Il secondo motivo è in funzione del primo: l’arretrato di viaggi e attività sociali e la voglia di riprendere una vita normale sono stati molto superiori in Europa e quindi la domanda anticipata di manufatti è stata anche maggiore, cosicché oggi la diversione dei consumi verso i servizi è più alta; inoltre, l’Europa ha la più alta densità di mete turistiche del globo e da tutto il mondo i viaggiatori si sono riversati qui appena possibile. Il terzo motivo è legato allo shock energetico e si sdoppia in due parti: lo shock, infatti, non è stato solo di prezzo, ma anche di paura degli europei di non avere l’energia e tutti i beni energy-intensive.

Il peggioramento delle ragioni di scambio in Europa, causato dall’aumento del costo delle materie prime energetiche, è stato di gran lunga superiore che negli USA (dove per la verità c’è stato un miglioramento) e via via si è trasmesso, sotto forma di maggiori prezzi al consumo, a tutto il sistema. E la trasmissione non è ancora finita. Questo significa che le famiglie europee pagano una tassa inflazionistica più elevata e non hanno ricevuto dai loro Stati aiuti copiosi quanto quelli varati dall’Amministrazione a stelle e strisce dal 2020 in poi. E quindi i loro consumi sono maggiormente penalizzati.

D’altra parte, la paura di non avere abbastanza energia e beni energy-intensive ha fatto accumulare scorte in vista dell’inverno. Il quale è stato mite, cosicché il diavolo si è rivelato meno brutto di come lo si dipingeva. Per cui oggi c’è maggiore necessità di decumulare scorte. Piove sul bagnato.

Questo ragionamento serve come chiave di lettura di quel che sta accadendo e che i dati congiunturali mostrano. Certo, è un’analisi a posteriori, ma convincente.

Infatti, i dati dicono che in USA il tiro alla fune sta volgendo a favore del terziario, grazie anche alla potenza della job-machine americana; la quale sta sì rallentando, ma se 200mila posti di lavoro aggiuntivi al mese vi sembrano pochi…

Mentre in Europa la recessione manifatturiera sta raffreddando il terziario, anche perché pure quest’ultimo deve fare i conti con la maggiore perdita di potere d’acquisto delle famiglie.

Allora la questione diventa: se i cicli delle scorte sono per loro natura temporanei, quanto ancora durerà l’attuale e per quanto frenerà l’economia europea?

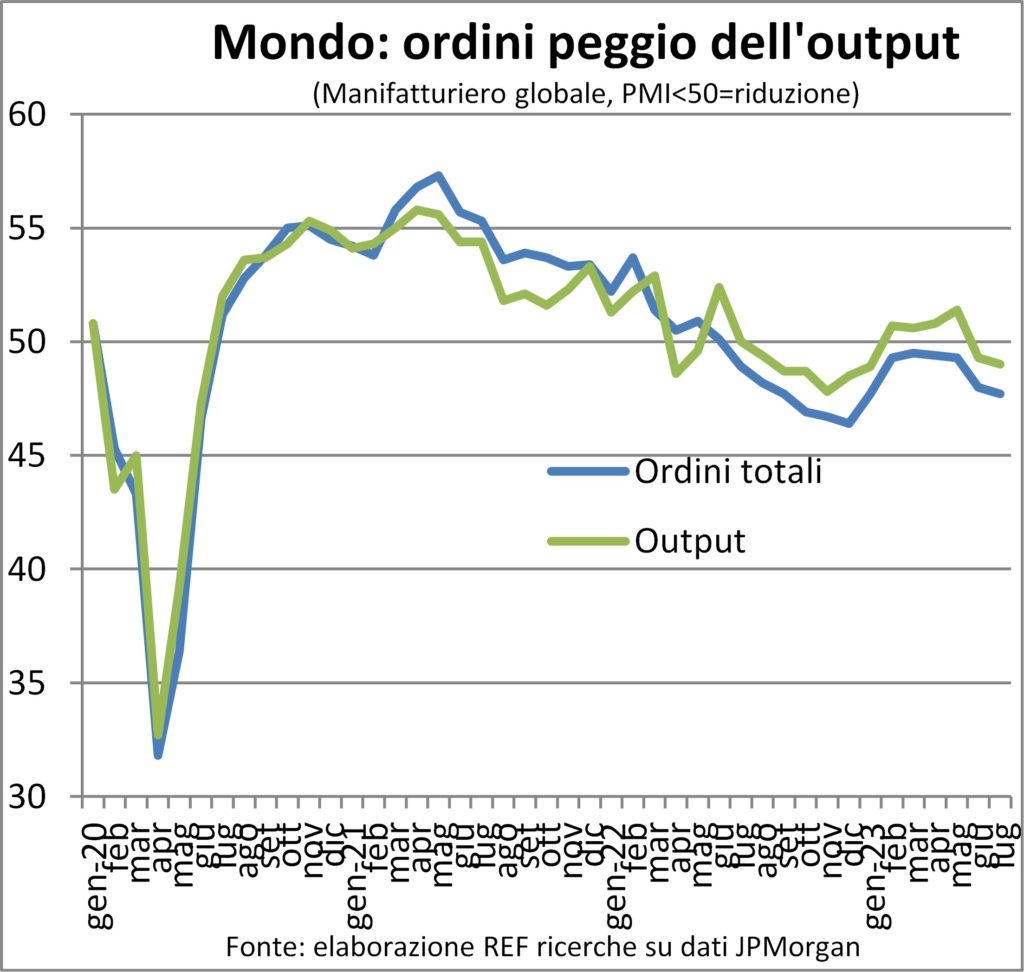

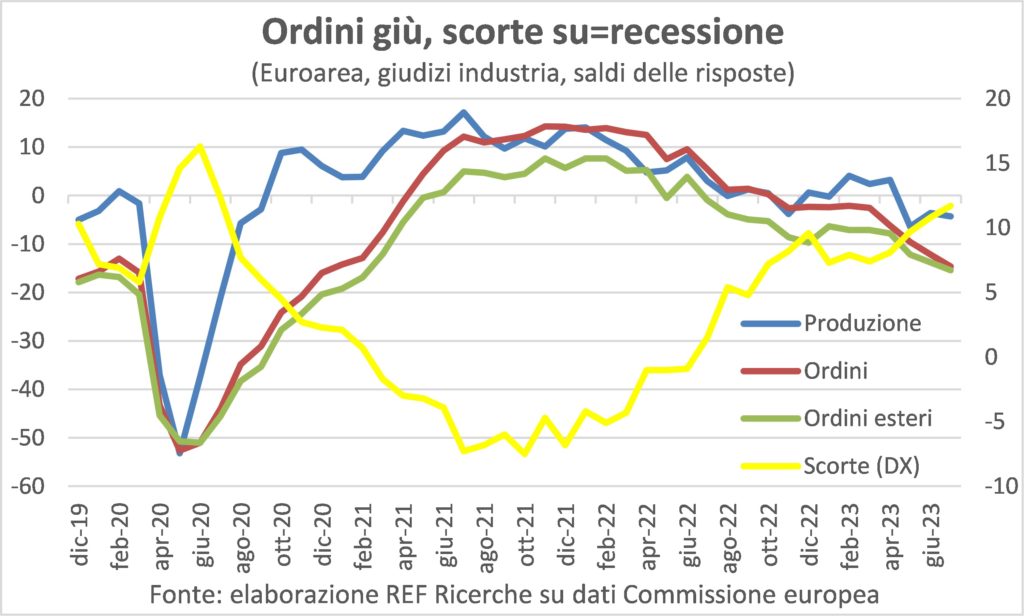

Per capirlo occorre guardare alla dinamica di tre indicatori, contemporaneamente: produzione, ordini e scorte stesse. Finché gli ordini cadono più della produzione, le scorte si accumulano e vanno smaltite, mettendo in moto un ulteriore round di riduzione delle scorte, che vuol dire meno ordini rivolti a monte delle filiere. Quindi, per intravedere la fine del ciclo delle scorte occorre che gli ordini vadano meglio (o meno peggio) della produzione, cosicché le scorte smettono di accumularsi e magari, a un certo punto, necessitano di essere rimpinguate. E questo ancora non è il caso né a livello di manifattura globale né, soprattutto, in quella dell’Eurozona. Proprio perché questo ciclo è anomalo (come più volte sottolineato dalle Lancette), e l’analisi fatta sopra spiega molte caratteristiche e cause di tale anomalia, il ciclo delle scorte durerà più del solito.

Sicuramente l’autunno porterà consiglio, come la notte: quando si depositerà il polverone sollevato dal boom di viaggi e spese sociali e si ribilancerà la domanda, allora quest’ultima tornerà a crescere anche per il manifatturiero. In fondo, l’anticipo di acquisti è come una gobba che si riassorbe. Ma è probabile, visto l’andamento di produzione-ordini-scorte che il quadro possa peggiorare ancora, prima di migliorare.

INFLAZIONE

Quando si stappa una bottiglia di spumante (la parola champagne è bandita perché poco autarchica) si libera tutta la potenza del gas prodotto dalla seconda fermentazione (metodo classico, Martinotti o ancestrale, secondo i luoghi e i gusti). Poi, con il passare del tempo il fine perlage si esaurisce e il vino diventa fermo.

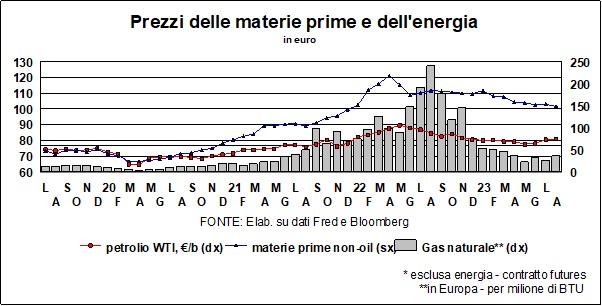

Sta accadendo lo stesso all’inflazione, con i lockdown che hanno fatto da tappo alla domanda e i sussidi alle famiglie e alle imprese da lieviti, mentre la fine della pandemia è stata il sommelier che ha aperto la bottiglia? In effetti, gli aumenti dei listini sono molto meno spumeggianti ora di un anno fa. Per alcune ragioni. Anzitutto, perché i prezzi dell’energia sono scesi molto, anche se non sono tornati ai livelli pre-pandemici. E i sommovimenti innestati sulle quotazioni europee del gas dalle agitazioni sindacali in Australia (il battito d’ala di una farfalla in Cina provoca un uragano negli USA, secondo la teoria del caos) fanno capire quanto fresca sia ancora la ferita aperta dalla guerra russa all’Ucraina nel settore dei combustibili fossili. Tuttavia, su base annua il confronto rimarrà per un po’ favorevole.

Poi c’è la recessione rullante e rollante nel manifatturiero, che ha registrato le maggiori riduzioni dei costi da energia e materie prime (è commodity-intensive, se no non si chiamerebbe “industria di trasformazione”) e le sta trasferendo generosamente a valle per sostenere le vendite (generosamente fino a un certo punto, dati i profitti che alcuni hanno accumulato). E per smaltire l’eccesso di scorte il più rapidamente possibile.

Infine, c’è il calmieramento della domanda operato dal rialzo dei tassi e da politiche di bilancio che si fanno meno espansive (difficile da misurarne il quantum, perché anche il calcolo del saldo strutturale è “inquinato” dallo strano ciclo). L’aumento dei tassi è un metodo rozzo perché picchia soprattutto su due comparti: l’industria dei beni durevoli e di investimento; e le costruzioni.

L’alternativa sarebbe una politica di bilancio che miri a stringere in generale, distribuendo meglio il carico dell’aggiustamento. Si faccia avanti quel governo che osi, nell’urbe e nell’orbo terracqueo, proporre un budget siffatto.

Quindi tocca alle Banche centrali l’ingrato compito, e anche di fare da capro espiatorio. Pericoloso mestiere l’arte di guidare la politica monetaria, per giunta in terreni incogniti: se ci fosse un sindacato dei central bankers chiederebbe l’indennizzo per lavoro usurante.

Dall’altra parte, invece, le bollicine sono rese più persistenti dal mercato del lavoro frizzante. L’occupazione continua a salire e la disoccupazione a scendere. Le imprese sono rimaste scottate dalla mancanza di manodopera nei passati due anni e preferiscono riempire i posti vacanti. Per farlo spesso devono aumentare le retribuzioni, questo significa maggiori costi, che in presenza di buona domanda si traduce in maggiori prezzi. Così la giostra dell’inflazione fa un altro giro.

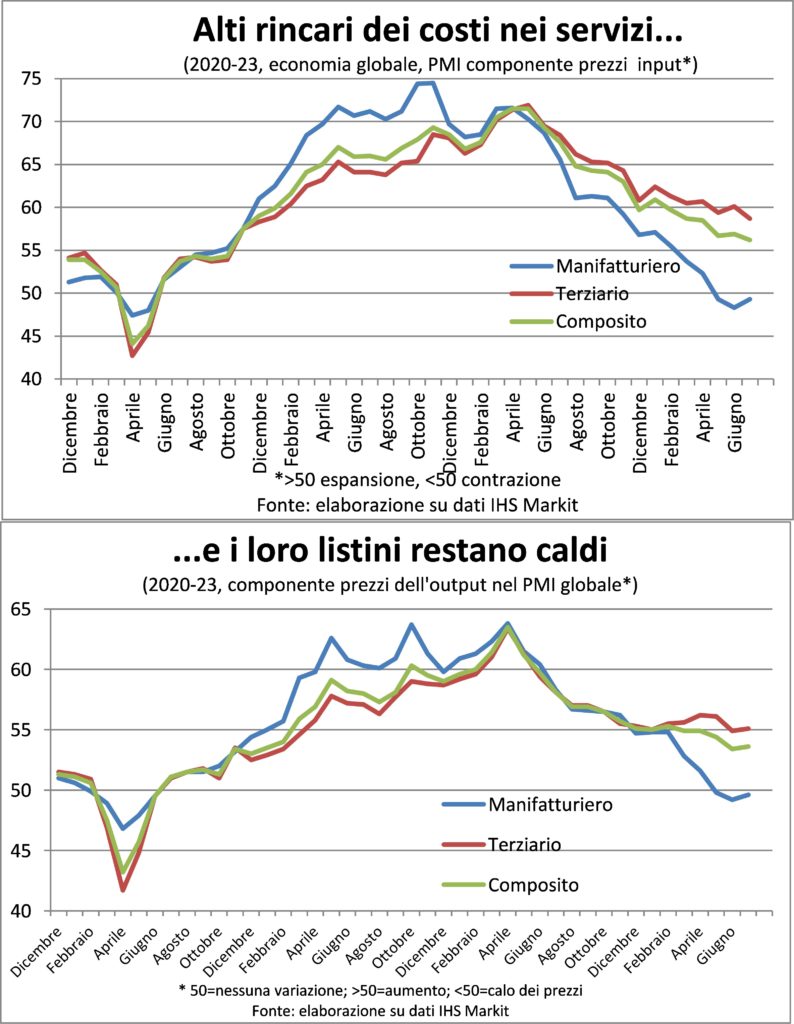

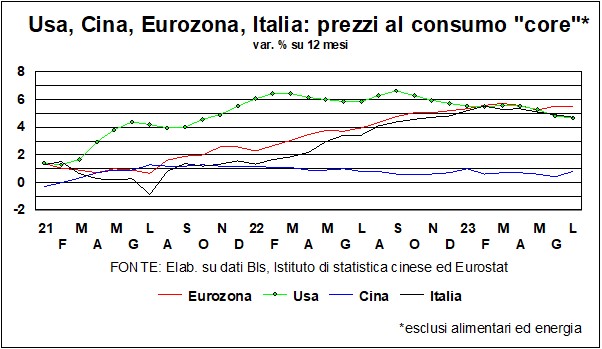

La domanda c’è nel terziario, come si è narrato sopra. Che, guarda caso, è anche il più intensivo di lavoro. Ossia, il costo del lavoro ha un’incidenza maggiore sulla formazione dei prezzi dei servizi. Ecco perché l’inflazione di fondo, costituita dai prezzi ex energia e alimentari, fa più fatica a calare. In effetti, l’indagine PMI mostra una diffusione dei rincari dei prezzi dell’input e dell’output nei servizi ben superiore a quella che si vede nel manifatturiero.

In altre parole, l’abbassamento dell’inflazione fin qui è stato veloce perché aiutato dalla riduzione di prezzo delle materie prime e dagli sconti dei beni manufatti. D’ora in poi sarà più graduale perché avrà bisogno di moderazione salariale, che ancora non si vede né di qui né di là dell’Atlantico. O meglio, in USA qualcosa si osserva, ma la variazione resta ben sopra i livelli pre-pandemici.

La cinica curva di Phillips dice che per raffreddare i salari occorre più disoccupazione, ma in pochi si azzardano, anche tra i più falchi dei banchieri centrali, a dichiarare di voler perseguire un allungamento delle fila dei senza lavoro, sebbene solo come amara medicina. Con l’aria che tira, rischierebbero la defenestrazione, come accadde a Praga nel 1618 ai luogotenenti imperiali cattolici da parte dei nobili boemi protestanti. Fu la miccia che accese la Guerra dei Trent’anni, tra le più cruente (essendo di religione!!!) combattute in centro Europa: l’assedio di Magdeburgo ne è il sanguinoso emblema.

Allora meglio aspettare che la moderazione della domanda di cui si è parlato sopra affievolisca la richiesta di lavoratori, in modo che l’inflazione salariale si spenga senza battaglie ideologiche. Calma e gesso, direbbero i giocatori di biliardo. E intanto godiamoci lo champagne, pardon lo spumante!

TASSI E VALUTE

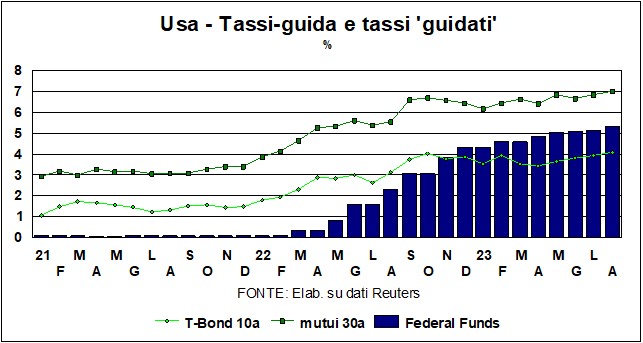

Se i ‘tassi-guida’ servono, appunto, a guidare gli altri tassi, si può dire che la Fed ha fatto un buon lavoro: la ‘guida’ (Federal Funds) è al 5,33%, mentre, fra i ‘guidati’, il prime rate in America è all’8,50%, ben superiore all’inflazione (e il relativo tasso reale è anche superiore al tasso di crescita dell’economia).

E, come si vede dal grafico, il tasso più popolare per i mutui per la casa – il 30 anni – ha superato il 7%, mentre, per quanto riguarda il prenditore principe – il Tesoro Usa – siamo al 4 e qualcosa %, al di sopra del tasso annualizzato dell’inflazione Usa negli ultimi tre mesi (qualunque indicatore si prenda). Questo fa pensare che la salita dei tassi, che non si è interrotta (vedi grafico), sia prossima alla fine, anche se la Fed, forse incoraggiata dalla buona tenuta dell’economia, lascia trapelare la possibilità di ulteriori rincari (“meglio insistere con una medicina che si è rivelata efficace”…).

Si può dire la stessa cosa per quanto riguarda i ‘tassi-guida’ della Bce? Sia di qua che di là dell’Atlantico le Banche centrali si stanno sbracciando per assicurare che d’ora in poi le loro mosse saranno dettate solo dai dati. Una saggia postura, questa, dato che l’economia – sia di qua che di là – procede su un crinale stretto e dare una guidance sulla politica monetaria in queste condizioni di incertezza non sarebbe consigliabile.

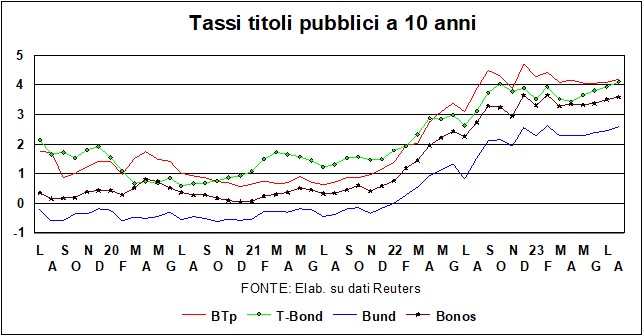

Comunque, sì, si può dire la stessa cosa – cioè, essere vicini al picco dei tassi – anche per la Bce, se pure per diverse ragioni rispetto alla Fed: per quest’ultima, le ragioni stanno nel fatto che i tassi hanno raggiunto un livello che è in territorio decisamente restrittivo (e non bisogna dimenticare che alla manovra sui tassi si aggiunge ogni mese la vendita – o il non rinnovo – da parte della Fed, dei titoli pubblici in portafoglio, ciò che equivale a distruzione di liquidità). Per la Bce, invece, le ragioni stanno nello stato dell’economia che, se non comatoso, è certamente meno vivace rispetto agli Stati Uniti. Il rendimento dei Bund a 2 anni – che è molto sensibile alle attese sui tassi della Bce – era a fine giugno a quota 3,20%, ed è sceso a quota 3,02% negli ultimi giorni. È vero che il Main refinancing rate della Bce è al 4,25%, ancora di circa un punto al di sotto dell’inflazione dell’area euro; ma quest’ultima è destinata a scendere di qui a ottobre, quando verrà meno l’impatto, stimabile in mezzo punto sull’inflazione dell’Eurozona, dell’impennata anomala (oltre 3 punti, mese su mese) dell’inflazione italiana, impatto legato alla sciagurata procedura italica (ora cambiata) di legare i prezzi energetici degli utilizzatori finali alle quotazioni spot, allora in rapida risalita. E, come nel caso della Fed, non bisogna dimenticare che anche per la Bce è in corso un’altra misura restrittiva, il Qt (Quantitative tightening) legato alla riduzione dei titoli in pancia alla Banca.

In questi difficili frangenti, il nostro BTp si mantiene tranquillo, a giudicare dallo spread, sia verso Bund che verso Bonos. Neanche la contorta decisione del Governo Meloni di tassare i sovraprofitti delle banche è valsa a intaccare la fiducia dei mercati nei confronti dell’Italia. A proposito di fiducia, è d’uopo menzionare un’altra contorta decisione, quella della Fitch (non seguita da Moody’s ma anticipata da S&P dieci anni prima), di togliere la Tripla A agli Stati Uniti. Decisione che non ha molto senso, e che in effetti non ha avuto seguito sui rendimenti dei T-Bond (a parte un malumore che è durato solo un paio di giorni): la sola ragione condivisibile nel giudizio della Fitch è quella relativa alla governance della finanza pubblica americana, rigata da quelle assurde procedure del limite al debito pubblico; vicende, quelle, alle quali abbiamo già, in passato, riservato (e riversato) numerose invettive.

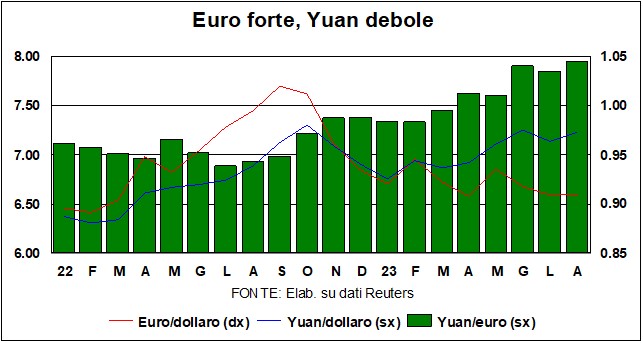

Sul mercato dei cambi, il dollaro gira attorno a quota 1,10 contro euro. Il differenziale sui tassi è a favore del biglietto verde (Elon Musk ha detto che i Treasuries a breve – che rendono più del 5% – sono un ‘no brainer’, che in ‘americanese’, vuol dire che non c’è bisogno di essere Einstein per capire che convengono). E anche il differenziale di crescita è a favore del dollaro. E il Big Mac index, che guarda alle parità di potere d’acquisto sulla base di un prodotto omogeneo come il Big Mac? Anche qui, l’euro appare leggermente sopravalutato. Insomma, il dollaro dovrebbe rafforzarsi, anche se si moltiplicano le iniziative, nei Paesi del ‘Global South’ (che includono, con sfida alla geografia, la Cina), volte a togliere al dollaro i vantaggi di essere la moneta principe per i pagamenti transfrontalieri. Nell’attesa, contentiamoci del cambio a 1,10, che è comunque conveniente per i produttori europei.

E lo yuan? Continua a essere debole, sia contro dollaro che contro euro. In effetti, con tutti i problemi che ha la Cina, è cosa giusta e conveniente, equa e salutare, che abbia almeno una moneta competitiva…

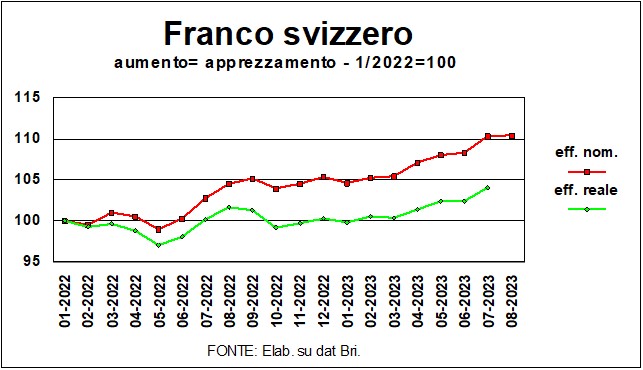

Nel resto dei mercati valutari, vale la pena menzionare il franco svizzero: la resilienza tradizionale della moneta elvetica – bastione di stabilità – si è confermata nell’ultimo periodo (vedi grafico, che ripercorre il cambio effettivo nominale e reale dall’inizio del 2022 a oggi). Ultimamente il franco ha in parte ritracciato l’ascesa contro euro e contro dollaro. Nei confronti della moneta unica aveva raggiunto la parità a inizio 2023, e ora è sceso di circa il 4%. La forte tendenza di fondo è dovuta al suo ruolo di moneta rifugio, specialmente importante da quando è iniziata la sciagurata invasione russa in Ucraina. E il ritracciamento recente non vuol dire certo che euro e dollaro siano ‘più moneta rifugio’ di quella elvetica: vuol dire semplicemente che il franco svizzero aveva corso troppo (anche rispetto alle altre monete, come si vede dal fatto che non c’è traccia di ritracciamento nel cambio effettivo nominale verso 64 valute), e non bisognava esagerare: anche la Svizzera può avere un problema di competitività…

Inoltre, secondo una diversa e autorevole spiegazione, i movimenti del franco elvetico riflettono le operazioni, più o meno consistenti, dell’hedging su posizioni lunghe in obbligazioni sovrane estere: quando queste perdono valore, ossia quando i tassi salgono, la necessità di hedging si riduce e quindi c’è riacquisto di valute estere da parte dei gestori delle consistenti attività sull’estero scudocrociate (103% del PIL). Qui quel che conta non è il differenziale dei tassi, ma il loro livello: più alti sono, minore il valore degli investimenti da hedgiare, inferiore le vendite/più alti i riacquisti di valute estere, e il franco si deprezza (Antonio Foglia docet). Ora che i tassi a lunga tornano a salire, la moneta svizzera perderà smalto.

A proposito di beni rifugio, l’oro, come previsto, non tiene quota 2000 ($/oncia), e ogni volta che cerca di superarla viene ricacciato a valle. Le Banche centrali (principalmente quelle dei ‘Paesi canaglia’, come la Russia) avevano supportato le quotazioni (con l’oro non c’è pericolo di avere le riserve valutarie congelate), e pure la Cina lo accumula. Ma quegli acquisti non possono continuare in eterno, e ci sono investimenti alternativi che rendono più dello zero (cui è inchiodato il rendimento dell’oro).

Sui mercati azionari, la famosa ‘resilienza’ impera ancora: sia lo S&P500 che l’EuroStoxx50 che il DAX (e anche Milano!) sono vicini ai massimi storici, cosa che non sembra in linea con le incertezze di varia natura che rigano i mercati. Anche qui c’è un ‘tiro alla fune’, fra tori ed orsi, ed è probabile che, nel breve periodo, le Borse continuino a stare alla finestra. Come al solito, il caveat riguarda i rischi geo-politici. In questa «aiuola che ci fa tanto feroci» quei rischi sono sempre in agguato: la guerra in Ucraina tende a sconfinare anche nel territorio russo, e si corre il pericolo di una escalation.