I danni evidenti (quasi irrecuperabili)…

Non c’è trucco, non c’è inganno. Tutto sta accadendo alla luce del sole: mosse militari e diplomatiche nella Terza Guerra del Golfo – la prima fu nel 1990-91, con l’invasione irachena del Kuwait e la sua successiva liberazione, e la seconda fu nel 2003 con l’invasione USA dell’Iraq – possono essere seguite, con trepidazione, in tempo reale da tutti e in qualunque parte del Mondo. Fino agli annunci di riapertura unilaterale da parte iraniana dello Stretto di Hormuz e il probabile sblocco navale USA. Perciò nessun anello viene furtivamente sfilato dalla mano, come accade nella Buona ventura di Caravaggio.

…e la fiducia tradita

Tuttavia, allo stesso modo in cui accade al giovane nobile ammaliato e derubato in questa famosa opera, così nelle attuali vicende è stata tradita la fiducia di miliardi di consumatori che improvvisamente si sono visti sottrarre potere d’acquisto e voglia di spendere dall’azione militare in Iran di americani e israeliani, assai meno abili della zingara chiromante dipinta da Michelangelo Merisi. Le conseguenze sulla crescita economica internazionale si faranno sentire per un po’. Anche dopo la fine delle ostilità, la firma dell’accordo e la ripresa della navigazione in quella arteria cruciale per i commerci internazionali.

Le due anomalie in questa fase

Se l’inganno è assente nel quadro dell’economia globale è anche perché i meccanismi di danneggiamento dell’offerta e della domanda sono chiari ed evidenti. In tali meccanismi due recenti anomalie saltano subito all’occhio di chi scruta i dati congiunturali, come gli àuguri il volo degli uccelli. La prima anomalia è generale, la seconda è specifica degli Stati Uniti, grande e cruciale locomotiva del convoglio globale. Entrambe sono premonitrici di guai, forse passeggeri.

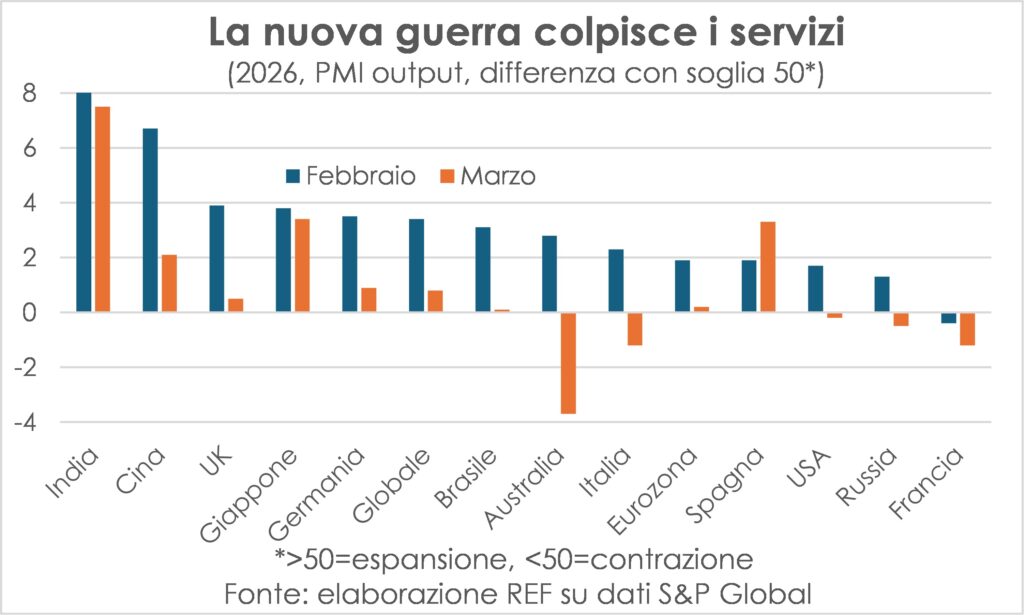

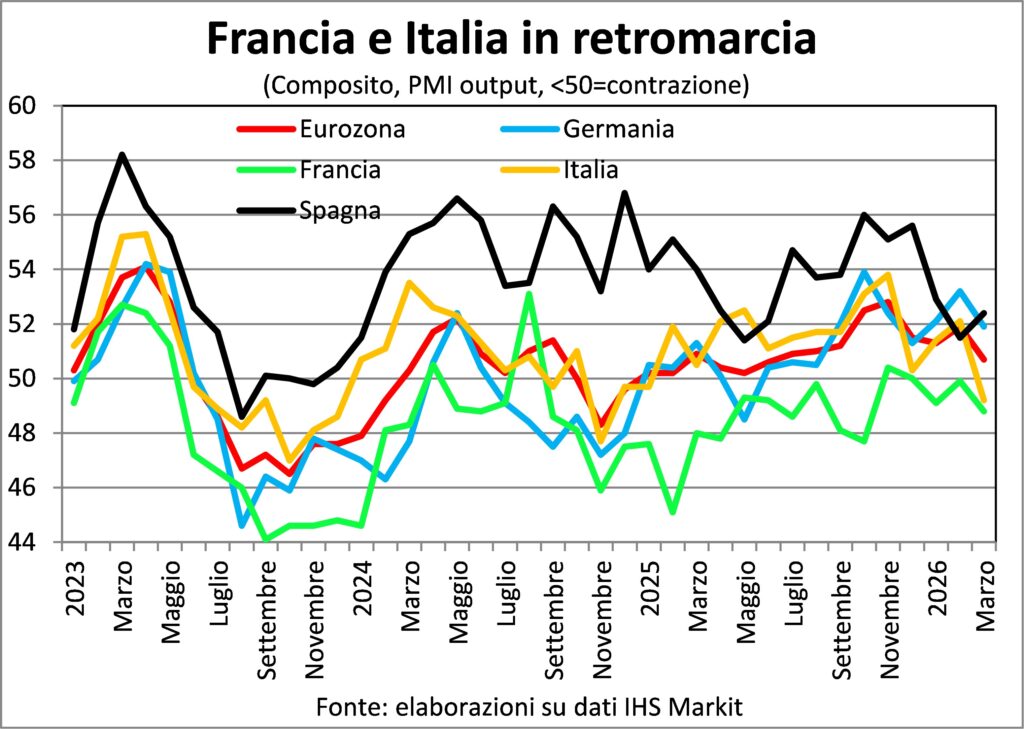

Terziario colpito e quasi affondato

L’anomalia generale riguarda il terziario. Solitamente funziona da stabilizzatore del ciclo, perché è composto di attività la cui domanda risponde a bisogni primari indilazionabili (cure mediche, istruzione, difesa, giustizia, sicurezza…) o fornisce un po’ di gratificazione quando non ci si possono permettere acquisti più costosi: una pizza o un cinema sono alla portata di (quasi) tutti, un’automobile nuova o un viaggio lontano molto meno. Invece, in marzo si è osservato il netto ridimensionamento dell’attività del terziario, ridimensionamento che richiama alla memoria quanto accaduto in un’altra fase senza precedenti: i lockdown imposti durante la pandemia, con gli acquisti di servizi inevitabilmente penalizzati. Sebbene siano di ordini di grandezza molto diversi i cali registrati dagli indicatori di attività ora ed allora.

Oggi, però, nessuna imposizione è venuta dall’alto. Semplicemente l’attività di molti comparti del terziario è stata zavorrata da un insieme di fattori: rincari dei carburanti e quindi dei trasporti, annullamenti di voli aerei per mancanza di kerosene, deviazione o impercorribilità di rotte marittime, sparizione dalle mete possibili dei Paesi che si affacciano sul Golfo Persico (che del turismo hanno fatto un’importante diversificazione dal petrolio&C.), riduzione del potere d’acquisto e calo della fiducia dei consumatori (a molti non piace continuare a spendere mentre altrove cadono le bombe).

Così tra febbraio e marzo ovunque c’è stata una netta frenata della crescita di questo cruciale settore, con l’unica eccezione della Spagna. In Australia, Italia, USA e Russia si è addirittura passati dall’espansione alla contrazione. In Francia la riduzione della produzione di servizi era già in atto e si è accentuata. Sicuramente ci sarà un rimbalzo di attività dopo la normalizzazione dei traffici e il calo del costo dell’energia, ma il Pil perduto non sarà recuperato.

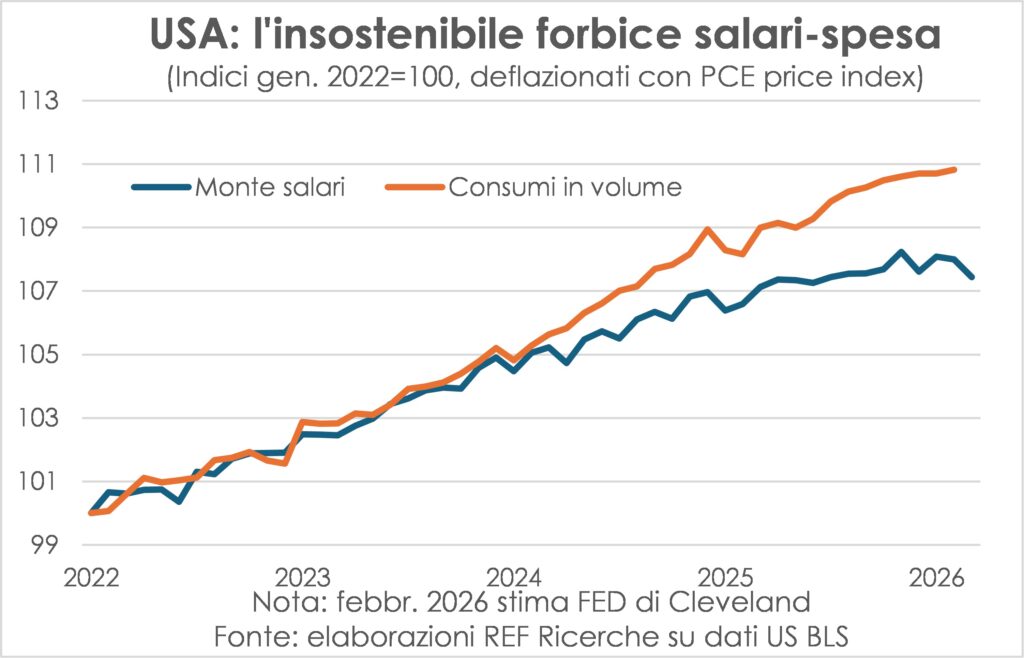

In USA si amplia il gap tra salari e consumi

L’anomalia specifica statunitense consiste nell’allargamento della forbice tra spesa dei consumatori e il potere d’acquisto del monte salari. In realtà queste dinamiche divaricanti sono in atto dagli ultimi mesi del 2023 ma sono diventate molto più evidenti in epoca trumpiana e l’attuale impennata dei prezzi dei prodotti energetici ha dato un duro colpo ai salari reali. Il crollo in corso delle quotazioni petrolifere renderà loro un po’ di maltolto ma quella forbice resterà.

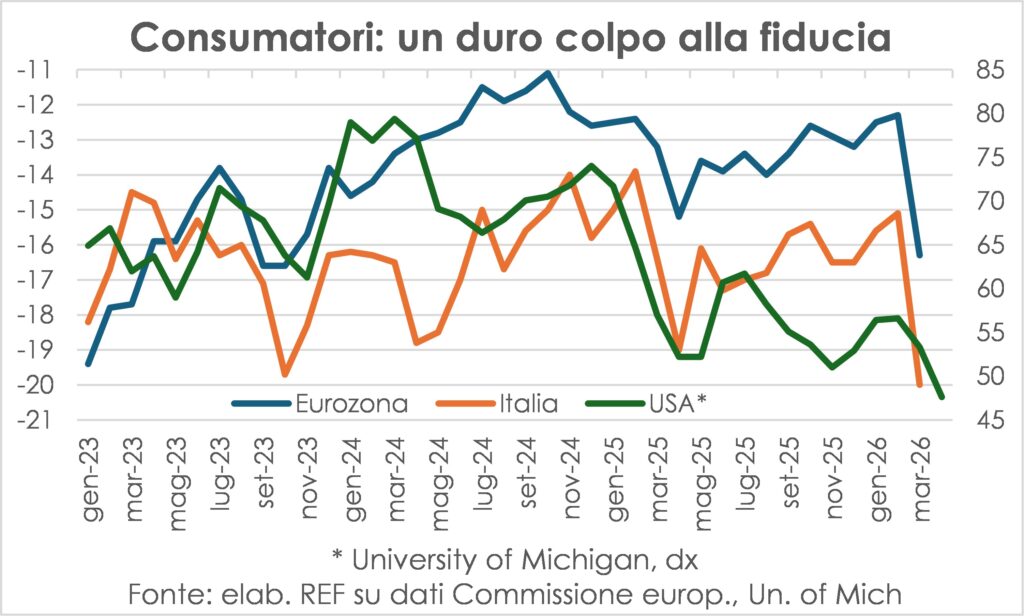

I consumatori perdono fiducia

La guerra e il caro energia agiscono sulla spesa delle famiglie, che pesano tra i due terzi e i tre quarti del PIL a seconda del sistema economico, anche attraverso la riduzione della fiducia: questa non è un’opinione immotivata, bensì si basa sulla percezione delle condizioni reddituali e finanziarie, delle prospettive inflazionistiche, delle opportunità di lavoro.

Di nuovo il sospiro di sollievo per la fine della crisi nel Golfo Persico risospingerà all’insù quella fiducia, ma non del tutto e subito. Resterà una lunga coda di incertezza.

Penuria scongiurata

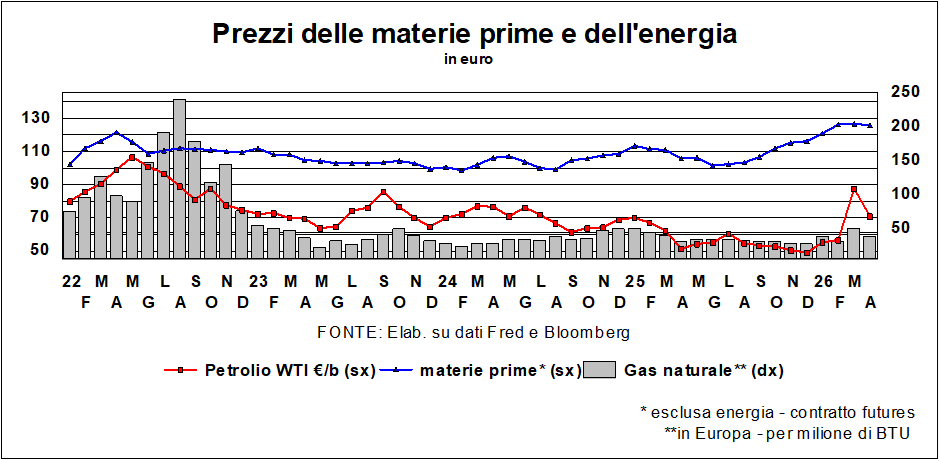

La fine del braccio di ferro tra i due contendenti ha evitato la probabile e pericolosa sequenza di eventi futuri che avrebbe peggiorato sia la possibilità sia la volontà di spesa. Agendo sul fronte dei prezzi e su quello della disponibilità fisica dei beni. Infatti, finora l’energia c’è stata sebbene più costosa, ma man mano che la chiusura dello Stretto di Hormuz si fosse prolungata nel tempo più sarebbe diventato difficile ottenere sia alcuni prodotti della raffinazione del petrolio (dal kerosene al diesel ai fertilizzanti) sia il gas, sia a cascata semilavorati industriali che dal petrolio originano (materie plastiche, fibre sintetiche), bloccando cicli produttivi con conseguenze concatenate. In più, il caro energia e fertilizzanti ha modificato le decisioni di semina in molti Paesi grandi produttori di derrate alimentari, e ciò rischia di causarne scarsità e a rincari l’anno venturo. Insomma, anche se la pace fosse davvero già scoppiata (mentre scriviamo ancora manca l’annuncio ufficiale) e lo Stretto tornasse navigabile dopodomani, ci vorranno alcuni mesi per aggiustare le cose e capire, nel frattempo, come si riequilibrerà il sistema produttivo e quale reazione e comportamento avranno i consumatori. Difficilmente si tornerà allo stato pre-bellico, perché una volta intraprese modifiche nel sistema produttivo, queste tendono a permanere al posto dei vecchi sistemi.

Questo non significa che sia già iniziata una recessione o che siamo in presenza di una stagflazione, brutto termine che indica la compresenza insolita di stagnazione e di inflazione (insolita perché di solito l’inflazione per manifestarsi e perpetuarsi ha bisogno di crescita della domanda, che è incompatibile con la stagnazione). Di certo vanno messi in conto alcuni decimi di crescita in meno quest’anno e probabili riverberi negativi anche nel prossimo. Poi, se i prezzi dell’energia tornassero effettivamenteai valori anteguerra qualcosa di questa perdita potrebbe essere recuperata, ma intanto la Terra avrà fatto un altro pezzo di rivoluzione attorno alla sua stella, e le nostre vite con essa.

Il fatuo momento “sì” del manifatturiero

All’opposto dei servizi, l’industria manifatturiera ha conosciuto una momentanea accelerazione dell’attività. Ammaestrate dalle due precedenti crisi di strozzatura di offerta (2020-21 con la pandemia e 2022 con il caro energia), le imprese hanno immagazzinato scorte e attivato ordini di materie prime, semi-lavorati e anche prodotti finiti. Questa frenetica attività per prevenire ogni infausta evenienza (just-in-case) è destinata a esaurirsi, sia perché è una fiammata dettata dal momento sia perché gli ostacoli lungo le filiere e la rarefazione di alcuni prodotti di base impediranno per un po’ il normale svolgimento dei cicli produttivi.

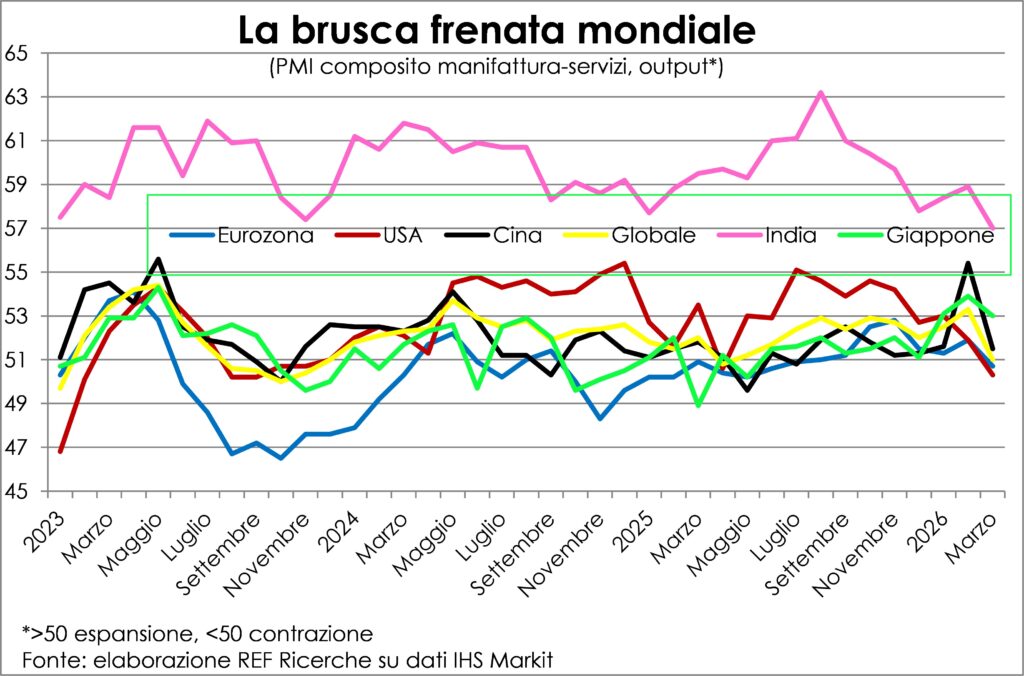

Nessuno Paese l’ha scampata

Essendo comune la causa (ossia la guerra contro l’Iran e la chiusura dello Stretto di Hormuz), altrettanto comune a tutti i maggiori Paesi e aree economiche è la brusca frenata marzolina. Che è risultata particolarmente accentuata in Cina per via del Capodanno lunare caduto nel 2026 molto avanti – il 17 febbraio, in un arco che oscilla dal 21 gennaio al 20 febbraio – cosicché ha gonfiato domanda e offerta del secondo mese dell’anno.

Dentro l’Eurozona solo la Spagna ha mostrato un maggior dinamismo della produzione, ma veniva da due mesi consecutivi di raffreddamento della crescita combinata di manifattura e terziario. In direzione contraria si è mossa l’Italia, che dopo un bimestre di maggiore dinamismo è caduta in contrazione, fatto che non si verificava dal gennaio 2025. Così viene vanificato l’effetto Olimpiadi invernali che aveva fatto sperare in un buon primo trimestre d’anno. L’economia italiana ha quasi raggiunto quella francese nella poco onorevole gara a gambero. E ormai è diventata vox populi che la sua crescita è tornata a essere dello <zero virgola>.

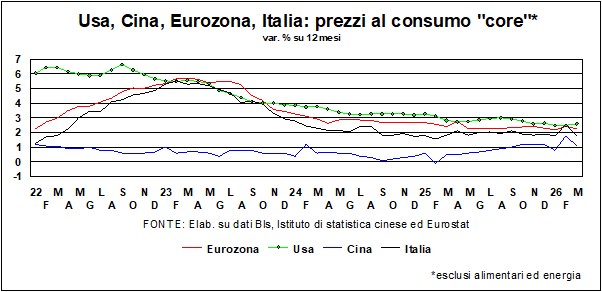

La risalita dell’inflazione ha il fiato corto

I dati quantitativi e quelli qualitativi puntano tutti nella stessa direzione: su, che nella rosa dei venti indica il Nord. I prezzi stanno aumentando più rapidamente. La spinta viene dal rincaro delle fonti primarie di energia, certamente: petrolio e gas sono i principali fattori, non solo per l’impulso diretto (come dice il costo del carburante o dell’elettricità per le autovetture) ma anche per quello indiretto perché l’energia entra in tutte le attività produttive, seppure in misura molto difforme come quota sui costi totali. Maggiormente nei trasporti (su gomma, aerei, ferroviari, navali) e nelle industrie che appunto si chiamano energivore (lavorazione dei metalli, piastrelle, carta), meno nelle pulizie o nella ristorazione e nei bar.

Ma la spinta viene anche da una serie di semilavorati del petrolio, come i fertilizzanti, le materie plastiche, le fibre sintetiche (come detto sopra) e farà rincarare prodotti agricoli e una marea di prodotti finiti che usano questi input.

Il dietrofront nelle quotazioni delle fonti energetiche primarie fossili darà sicuramente una mano a ripristinare il trend precedente disinflazionistico.

I due caveat vincenti

Ci sono, però, due caveat: il primo e più importante riguarda la durata dello shock di offerta causato dal blocco dello Stretto di Hormuz. Con il probabile raggiungimento a breve dell’accordo Iran-USA che faccia riprendere la navigazione, tempo qualche settimana, al più due o tre mesi, verrebbe eliminata la scarsità di tali input il cui costo ripiegherebbe ai livelli di febbraio. Dando così una spinta in senso contrario ai prezzi al consumo.

Il secondo caveat è funzione del primo e di altre condizioni che influenzano l’andamento del costo del lavoro, vero motore di ogni processo inflazionistico. È più che ragionevole ipotizzare che la dinamica salariale continuerà lungo le traiettorie osservate finora, che sono di raffreddamento graduale dopo la fase di recupero della perdita di potere d’acquisto che era stata causata dall’ondata di inflazione del 2020-22. È ragionevole perché i mercati del lavoro sono molto meno tirati di quanto fossero uno o due anni fa sia in USA che in Europa, e sotto la condizione del verificarsi del primo caveat, che renderebbe elevato il costo/opportunità di avanzare rivendicazioni che compensino la temporanea perdita di potere d’acquisto.

Alla fine, quel che conta davvero per i banchieri centrali non meno che per i lavoratori-consumatori è l’andamento dell’inflazione core, perché meglio riflette le pressioni inflazionistiche domestiche, e tale andamento rimane e rimarrà rassicurante (sempre che quanto indicato nel primo caveat si materializzi, come è probabile che sia).

Guerra e mercati

Le millanta analisi che si leggono nei millanta uffici studi della finanza internazionale sono approfondite e sofisticate. Non c’è angolo della spigolosa stenografia dei dati che non venga scalpellato con tutte le risorse della statistica. Ma, alla fin della fiera, prevale un ‘wait and see’, irradiato dalla speranza di una sollecita risoluzione della guerra in Iran. Non c’è molto che analisti ed economisti possano fare quando le variabili in gioco sono militari e geopolitiche, non economiche. Ma, dato che i mercati vivono di emozioni e non solo di quieti ragionamenti, le emozioni ora tendono verso l’ottimismo.

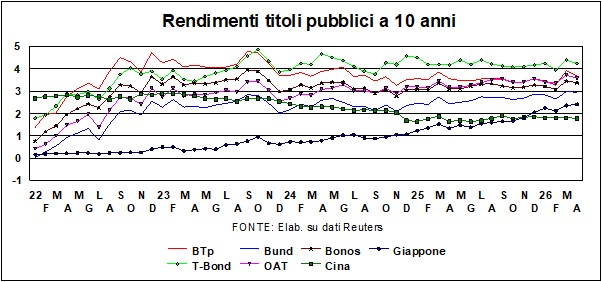

I tassi, che a marzo erano saliti sotto la sferza dell’inflazione da petrolio & C., ad aprile hanno ritracciato parte del cammino. E poi? Alcune Banche centrali hanno il dito sul grilletto dei tassi, timorose di una dinamica dei prezzi che rischia di salire ancora. Ma ha ragione la capa del Fmi, Kristalina Georgieva, a dire che il dito sul grilletto dovrebbe rilassarsi. Con tante incognite in giro, con la fiducia di imprese e famiglie che cala, con lo spettro di un forte rallentamento (se non peggio) dell’economia mondiale, non è il caso di girare il coltello nella piaga con un aumento dei tassi. E ha ragione Kenneth Rogoff – un ex Chief Economist dell’Fmi – a pensare che i mercati siano ‘ingenui’ a scommettere su una vicina risoluzione della crisi del Golfo.

Una cruciale informazione sulle aspettative per i tassi sta nelle attese inflazionistiche. Per queste abbiamo due fonti: le inchieste presso le famiglie e le attese dei mercati in quanto rivelate da un meccanico confronto fra i rendimenti dei titoli ‘normali’ e i rendimenti dei titoli indicizzati ai prezzi. In America le attese dei consumatori sui prezzi sono in effetti risalite: ad aprile, secondo l’inchiesta dell’università del Michigan, il tasso atteso a 12 mesi è più alto di un punto, dal 3,8% al 4,8%. Le attese a 5 anni sono salite più modestamente, al 3,4%. Le attese ‘meccaniche’ – a 10 e 30 anni – sono anch’esse salite, ma si mantengono su una modesta forchetta (fra il 2,2 e il 2,4%). Per l’Italia, i risultati dell’inchiesta trimestrale presso le imprese sulle aspettative di crescita e di inflazione, condotta dalla Banca d’Italia fra il 20 febbraio e il 18 marzo (a cavallo dello scoppio del conflitto nel Golfo Persico), rivela un netto peggioramento della crescita ma nessun peggioramento delle attese sull’inflazione.

In ogni caso, prima o poi si confermerà, per le Banche centrali, il non nuovo dilemma: da una parte l’economia reale rallenta e non ha certo bisogno di politiche monetarie restrittive; dall’altra parte l’inflazione sale e avrebbe bisogno di restrizione monetaria. Di fronte a queste opposte spinte, forse è meglio seguire l’esempio dell’asino di Buridano…

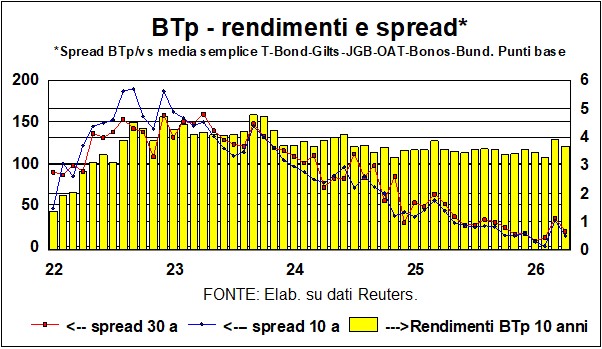

Un ‘malvenuto’ portato della guerra sta nell’aumento dello spread dei BTp; non solo rispetto al Bund, ma anche rispetto ai titoli pubblici degli altri principali Paesi. I nostri titoli come osservato il mese scorso, hanno pagato il fatto che il livello dei rendimenti è salito (vedi grafico), e quando i rendimenti salgono, anche lo spread sale perché sale il rischio legato al maggiore costo del servizio del debito per un Paese con il debito pubblico che sappiamo. E non solo: l’Italia è maggiormente esposta ai rincari dei prezzi dell’energia, sia per la composizione delle sue fonti energetiche che per la pochezza della produzione nazionale. Può aver giocato anche la percezione dei mercati di una minore stabilità politica, dopo la sconfitta del Governo sul referendum (che tuttavia aveva avuto luogo settimane dopo l’aumento dello spread, che si era invece dato ad horas dopo l’attacco all’Iran). Bisogna ricordare, comunque, che, subito prima del fattaccio, i rendimenti dei BTp, così come gli spread, erano ai minimi da molti anni. Guardando più oltre nel tempo, la prima cosa da osservare è che tutto questo ha avuto origine con la guerra, e terminerà con la guerra (è bastato l’annuncio del ministro degli Esteri iracheno sulla riapertura di Hormuz a far calare, come da copione, sia i rendimenti che lo spread). A guerra finita, non ci sono ostacoli a che le ragioni che avevano spinto i nostri spread al minimo non possano riprendere forza. La mano ferma nella gestione della finanza pubblica – una fermezza che era stata riconosciuta e premiata da mercati e agenzie di rating – dovrebbe continuare. I tassi dei BTp vicini al 4% sono pericolosi per gli equilibri di bilancio solo se dovessero continuare. Per adesso, non ci sono alternative al detto siciliano – “Calati juncu chi passa la china” – o a quello di Edoardo: “Ha da passa’ a’ nuttata”.

Sul dollaro pesano i fondamentali

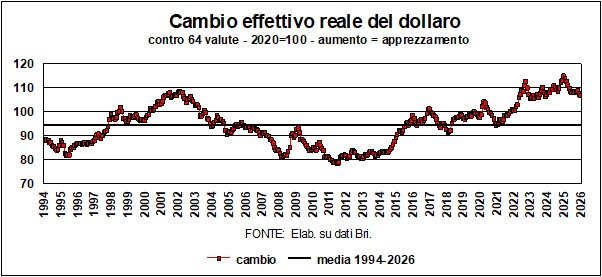

Il dollaro era salito subito dopo l’attacco Usa all’Iran, ma poi ha perso slancio. Un po’ perché le giravolte di Trump – non ci addentriamo nelle analisi geopolitiche – non sono precisamente tali da infondere fiducia nella leadership dell’America; un po’ perché sul dollaro continuano a pesare i fondamentali. Il suddetto Kenneth Rogoff dice che il dollaro è ancora sopravvalutato di un 20%. Forse esagera, ma il grafico mostra come il cambio effettivo reale della moneta Usa sia in effetti troppo forte; e questo è un elemento importante che spiega, insieme ad altri fattori strutturali, quali il basso risparmio delle famiglie americane, il perdurante deficit commerciale americano (che Trump cerca – ma non ci riuscirà – di sbriciolare con l’aumento dei dazi). Rispetto alla media di lungo periodo il dollaro mostra un apprezzamento reale di circa il 12%.

Lo yuan continua a guadagnare contro dollaro e, bisogna dire, dà un’immagine di stabilità che conferma l’ambizione, se non di detronizzare il biglietto verde, di installarsi sul podio di un mondo valutario multipolare.

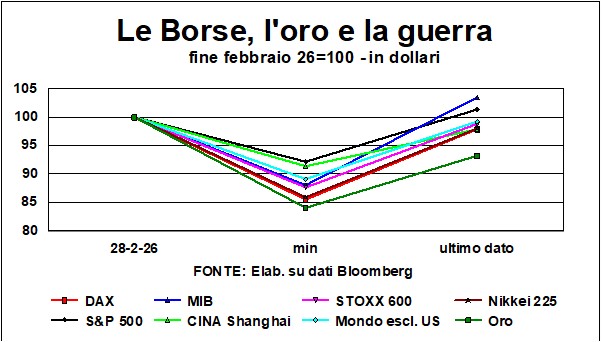

Le Borse al teflon

Nella cottura i cibi non si attaccano al fondo della padella se questa è rivestita del teflon antiaderente: così le Borse sembrano respingere ogni raspìo e ogni scottatura. Le assenze di notizie cattive diventano buone notizie, e la speranza è sempre la penultima e l’ultima dea. Il grafico mostra come hanno reagito i mercati azionari a questo ultimo ‘cigno nero’ che è venuto a rigare l’economia mondiale. Tre date: fine febbraio, quando inizia la guerra – i minimi dopo l’attacco – gli ultimi dati disponibili.

Come si vede, nel corso di marzo i mercati sono andati – comprensibilmente – scendendo, ma poi sono tutti, come un solo uomo, risaliti. E hanno ritracciato la maggior parte delle perdite, eccetto nel caso dell’Italia e dell’America, dove il Mib e lo S&P500 si sono permessi il lusso di andare oltre i livelli pre-bellici. Il Mib? Ma l’Italia non doveva soffrire maggiormente della guerra, come ci dicono le prospettive di crescita e l’aumento degli spread? Sì, ma si vede che qualcuno ha dimenticato di comunicarlo a Piazza Affari… Chi voglia guardare un po’ più in là nel tempo e rinverdire il grafico che abbiamo mostrato nelle “Lancette” del mese scorso, può rassicurarsi: anche partendo dal pre-Trump (ottobre 2024), Piazza Affari è ancora la ‘reginetta’ delle Borse: forse il Mib sa qualcosa che noi non sappiamo… E l’oro? Come si vede, il metallo giallo, con lo scoppio della guerra, è sceso più di tutti, e ultimamente ha riguadagnato meno di tutti. Ma come? L’oro non era il bene rifugio per eccellenza, almeno per quanti non lo consideravano invece una ’barbara reliquia’? Avanziamo una spiegazione. Molti investitori avevano bisogno di liquidità: chi avesse puntato, con soldi presi a prestito, su rialzi nei mercati è incappato in ‘margin calls’ e ha dovuto quindi far provvista di fondi. Il che vuol dire che si dà la priorità a vendere un’attività, come l’oro, in cui si è largamente in utile, vista la galoppata passata della reliquia.