Si torna a parlare di tagli alle pensioni d’oro. Mercoledì 19 settembre il Movimento 5 Stelle ha presentato una proposta di legge (firmata anche dalla Lega) che prevede il ricalcolo contributivo dei trattamenti superiori ai 4.500 euro netti mensili. Nel contratto di governo il tetto era fissato a 5mila euro, una quota ribadita ieri anche da Giancarlo Giorgetti, sottosegretario leghista alla Presidenza del Consiglio: “Chi prende una pensione superiore ai cinquemila euro senza aver pagato i contributi non si vede perché debba prendere di più”.

Ma il testo – che andrà in commissione Lavoro alla Camera la settimana prossima – parla di 4.500 euro. E il taglio previsto non è lineare: il ricalcolo della quota retributiva degli assegni avrà un peso differente in base a quando è iniziato il trattamento previdenziale (la riforma distingue fra quelli avviati prima del 2019 e prima del 1996) e all’età che il pensionato aveva quando ha smesso di lavorare.

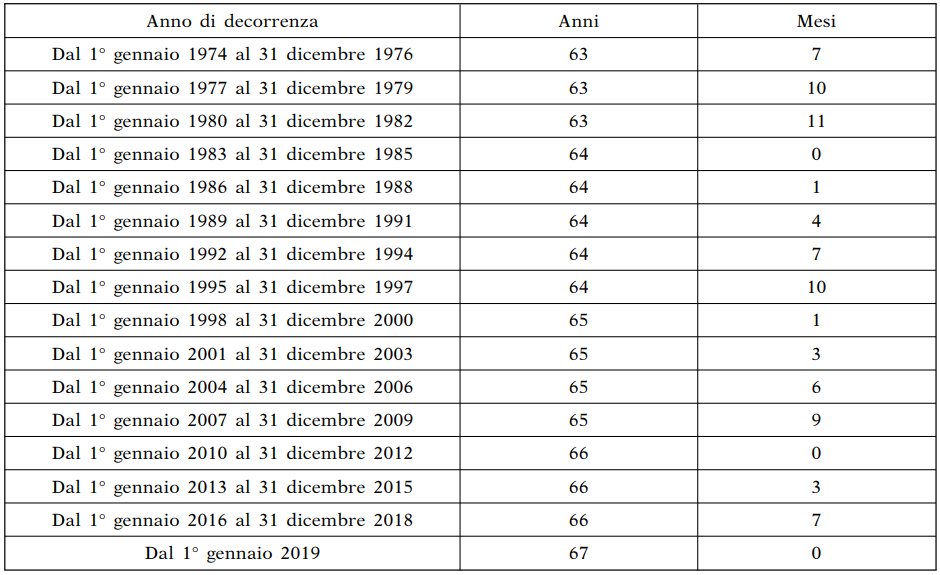

L’entità del taglio sarà piuttosto rilevante. Le stime parlano di un calo medio del 3% lordo (pari all’1-2% netto, a seconda dei casi) per ogni anno di anticipo del pensionamento rispetto all’età prevista dalle regole attuali. In pratica, a seconda degli anni di anticipo rispetto ai 67 anni, chi andrà in pensione con un assegno “d’oro” nel 2019 potrà perdere dal 2 al 14% netto circa. Per chi è già in pensione, invece, il ricalcolo avviene applicando al contrario il meccanismo della speranza di vita: per chi ad esempio ha smesso di lavorare nel 2000, l’età di riferimento in base a cui calcolare l’anticipo non è 67 anni, ma 65.

In questi casi, “le quote retributive sono ridotte alla risultante del rapporto tra il coefficiente di trasformazione vigente al momento del pensionamento relativo all’età dell’assicurato alla medesima data – si legge nella proposta di legge – e il coefficiente di trasformazione corrispondente all’età riportata nella tabella A allegata alla presente legge per ciascun anno di decorrenza della pensione. Nel caso in cui l’età alla decorrenza del trattamento sia superiore a 65 anni, deve essere utilizzato il coefficiente di trasformazione relativo a tale età”.

Una clausola di salvaguardia impedirà comunque che gli assegni scendano sotto i 4.500 euro netti al mese.La riduzione colpirà anche i dirigenti sindacali – che grazie a una norma del 1996 potevano aumentare fino al 66% l’assegno versando una quota di contribuzione aggiuntiva poco prima di lasciare il lavoro – e i lavoratori di Quirinale, Parlamento, Governo, Corte costituzionale, Corte dei Conti, Consiglio di Stato, Consiglio Superiore della Magistratura e Cnel. Saranno escluse invece le pensioni d’invalidità, quelle di reversibilità, gli assegni alle vittime del terrorismo o del dovere e gli iscritti alle casse previdenziali autonome.

Con i soldi risparmiati, il M5S conta di finanziare le pensioni di cittadinanza, ossia l’aumento del trattamento minimo a 780 euro, la stessa cifra prevista per il reddito di cittadinanza.

Il problema è che i conti non tornano. Per Stefano Patriarca, del centro studi Tabula, il taglio delle pensioni d’oro riguarderebbe 60-70mila persone l’anno, producendo un gettito di circa 300 milioni. Non molto, considerando che Alberto Brambilla, esperto di previdenza vicino alla Lega, quantifica in oltre 10 miliardi l’anno le risorse necessarie per dare la pensione di cittadinanza a tutte le persone che oggi ricevono l’assegno minimo.

I NUMERI DELLA QUOTA 100

Intanto, dal ministero del Lavoro arrivano alcuni numeri sulla misura cardine della manovra in tema di previdenza, la quota 100, ossia il meccanismo che dall’anno prossimo dovrebbe consentire di andare in pensione quando la somma di età anagrafica e anni di contributi arriva almeno a 100.

Su questo fronte, il problema è capire quale sarà l’età minima e se sarà previsto anche un numero minimo di anni di contribuzione. L’ipotesi più generosa è quella che consentirebbe di andare in pensione con 62 di età e 38 di contributi, 63 anni di età e 37 di contributi, 64 anni di età e 36 di contributi e 65 anni di età a 35 di contributi. Questo schema permetterebbe a 492mila persone di lasciare il lavoro nel 2019 e costerebbe circa 8 miliardi.

Se si mettesse un limite minimo a 36 anni di contributi (escludendo quindi la possibilità di andare in pensione a 65 anni con 35 di versamenti) la platea dei potenziali beneficiari si ridurrebbe a 450mila persone, che scenderebbero ancora a quota 433mila, con un costo aggiuntivo ridotto a 7 miliardi, nel caso l’asticella salisse a 37 anni.

Per ridurre ancora la spesa si pensa ad ulteriori correttivi. Ad esempio, ricalcolare con il metodo contributivo i versamenti dal 1996 in poi per chi si avvale della quota 100 (tagliando quindi l’assegno del 10-15% nella maggior parte dei casi). Oppure consentire al massimo due anni di contributi figurativi. O ancora permettere l’accesso alla quota 100 soltanto ad alcune categorie di lavoratori svantaggiati.

L’IPOTESI DI UN AUMENTO SELETTIVO DELL’IVA

Il rebus delle coperture, del resto, non riguarda solo le pensioni, ma l’intera manovra di bilancio. “Attingiamo un po’ al deficit per mantenere le promesse” ha detto mercoledì dalla Cina il leader pentastellato, Luigi Di Maio. Il Tesoro, però, vuole evitare che il rapporto deficit-Pil superi l’1,6% (percentuale che corrisponde a una correzione del deficit strutturale pari allo 0,1%, in assenza della quale l’Italia rischia una procedura d’infrazione europea).

A questo scopo, i tecnici del ministero dell’Economia hanno ipotizzato di sterilizzare solo in parte le clausole di salvaguardia sull’Iva, lasciando che dal primo gennaio l’imposta sui salga soltanto su alcuni dei beni tassati oggi al 4 o al 10%. I soldi così risparmiati verrebbero utilizzati per abbassare l’Irpef o il cuneo fiscale. In questo modo, l’Italia realizzerebbe quello che Ue e Fmi le chiedono da anni: lo spostamento di una parte della pressione fiscale dal lavoro ai consumi. Un’impostazione condivisa anche da Giovanni Tria in veste di professore: “Da oltre un decennio ritengo che l’Italia debba riequilibrare il peso relativo delle imposte dirette e di quelle indirette spostando il gettito dalle prime alle seconde”, aveva detto il ministro dell’Economia lo scorso maggio.

Questa prospettiva è stata però smentita giovedì mattina da Di Maio: “È una fake news – ha detto il vicepremier pentastellato – non ci sarà alcun aumento, questo governo non permetterà che i soldi entrino dalla porta per uscire dalla finestra. Abbiamo promesso che eviteremo l’aumento dell’Iva e lo faremo”.