Le sorprese arrivano quando meno te lo aspetti e, spesso, da dove non le attendi. Altrimenti che sorprese sarebbero? Molti oggi si aspettano la resurrezione dell’inflazione. Non sarebbe dunque una sorpresa se un giorno di questi prossimi venturi si ripresentasse a bussare alla porta dell’economia.

Quelle aspettative si basano su quattro elementi fattuali ben evidenti. Primo elemento, il forte incremento dell’offerta di moneta. Secondo, le interruzioni nelle catene del valore, che rendono scarsi alcuni semilavorati o anche prodotti e servizi finiti e ne fanno lievitare il prezzo. Terzo, i maggiori costi sostenuti dalle imprese per rispettare il distanziamento sociale (per esempio, comprare un biglietto ad alta velocità si paga oggi circa il doppio di prima della pandemia, quando si riusciva a garantirsi una vera tariffa low cost). Quarto, l’aumento di prezzo delle materie prime.

Poi ci sono un paio di elementi aleatori. La potente spinta delle politiche fiscali farà scattare la domanda? E i salari torneranno a crescere perché la disoccupazione verrà riassorbita?

In effetti, se tutti questi ingredienti operassero, l’inflazione potrebbe davvero resuscitare. Anche se rimangono in giro due killer pronti ad ammazzare ogni tentativo di far salire i prezzi.

Esaminiamo questi elementi e tali killer. In ordine di elencazione.

L’offerta di moneta è salita stratosfericamente. Se si guarda al bilancio delle Banche centrali, il lato dell’attivo (ossia titoli acquistati e prestiti al sistema bancario) è senza precedenti, in assoluto e in rapporto al PIL. Ma prima che si traduca in acquisti e quindi esercitare pressione sui prezzi deve attraversare parecchi diaframmi. Primo: non tutta l’offerta di moneta è tale, perché una parte dei soldi dati alle banche sono ridepositati presso la banca centrale, costituendo una sorta di riserva in caso di scomparsa di liquidità sui mercati (retaggio delle vicende di fine 2008). Secondo: le imprese hanno tirato sui prestiti perché molto convenienti, specie se fatti a lungo termine, ma hanno anche aumentato i loro depositi bancari; di nuovo come forma assicurativa.

Terzo: le famiglie hanno beneficiato degli aiuti pubblici (molta moneta è servita a finanziarli) ma la propensione a spendere si è ridotta, sia per la concentrazione dei redditi verso le fasce più alte sia per motivi di precauzione; solo la parte non spesa per impossibilità (chiusura di attività ludiche, impossibilità a viaggiare…) potrebbe rapidamente tornare in circolo quando saremo liberati dal virus.

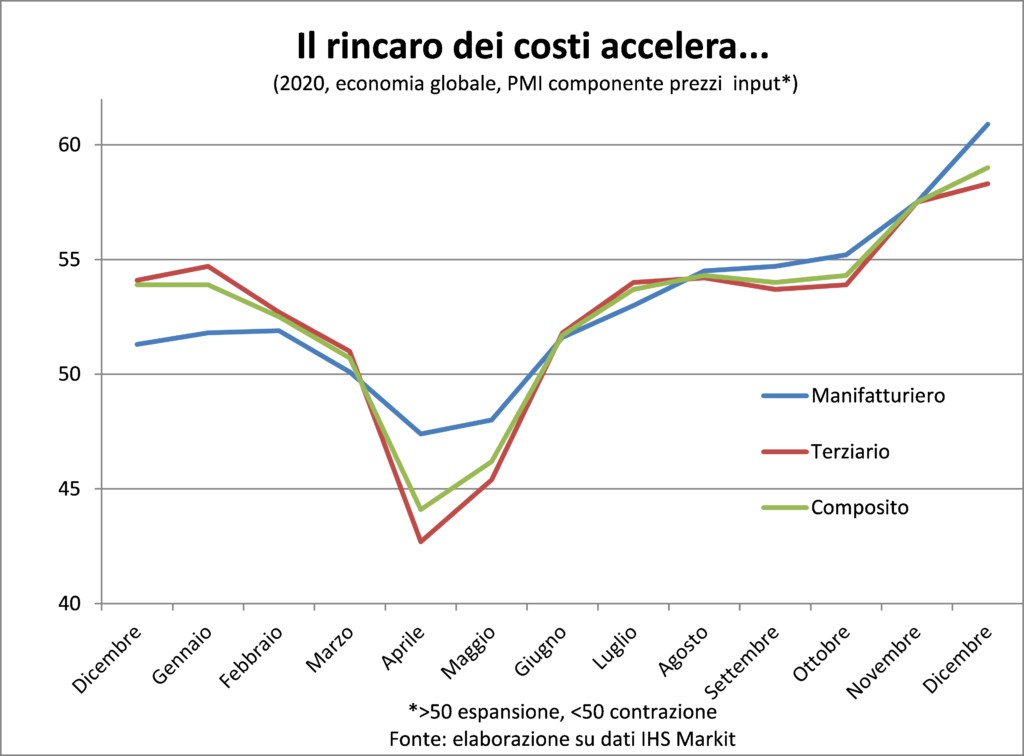

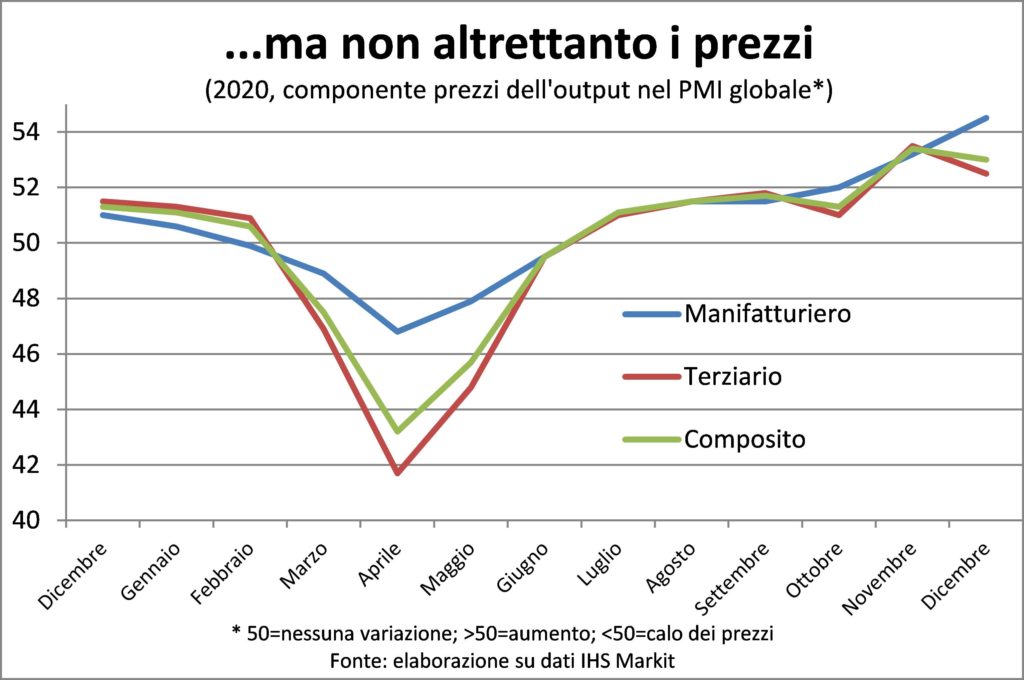

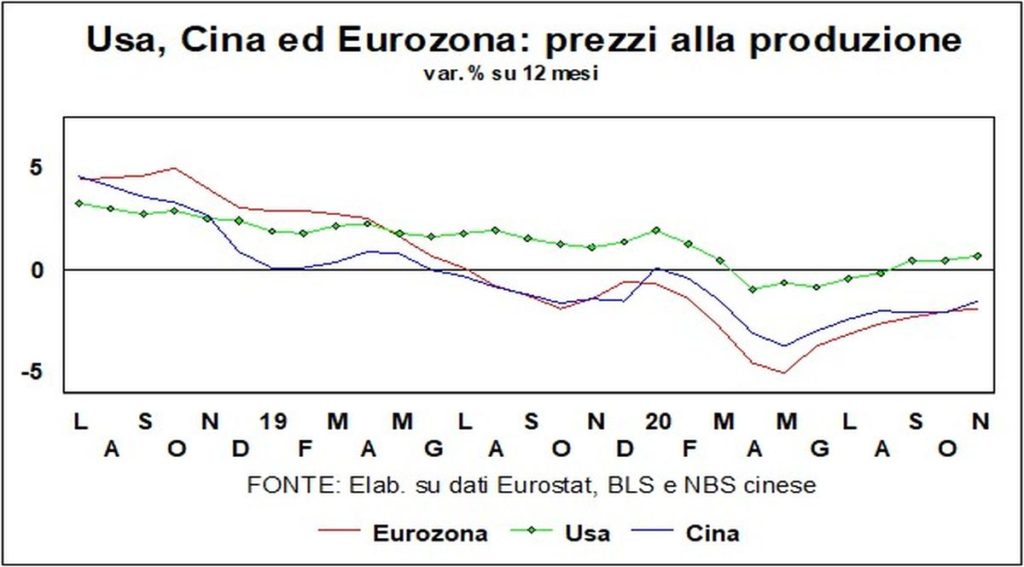

Le interruzioni nelle catene globali ci sono eccome, ma solo una parte dei loro effetti sul rincaro degli acquisti si traduce in maggiori listini. In effetti le imprese intervistate nelle indagini congiunturali stanno subendo rincari dei costi. Ma va detto che prima questi erano scesi molto. E se anche i margini di profitto vengono un po’ erosi, erano molto aumentati grazie alla salvaguardia dei bilanci aziendali (oltre che familiari) dovuti agli interventi pubblici.

Distanziare lavoratori e utenti ha dei costi. Ma lo smart-working ne abbatte altri, come quelli dei viaggi d’affari, delle convention, delle fiere, delle mense e dei buoni pasto.

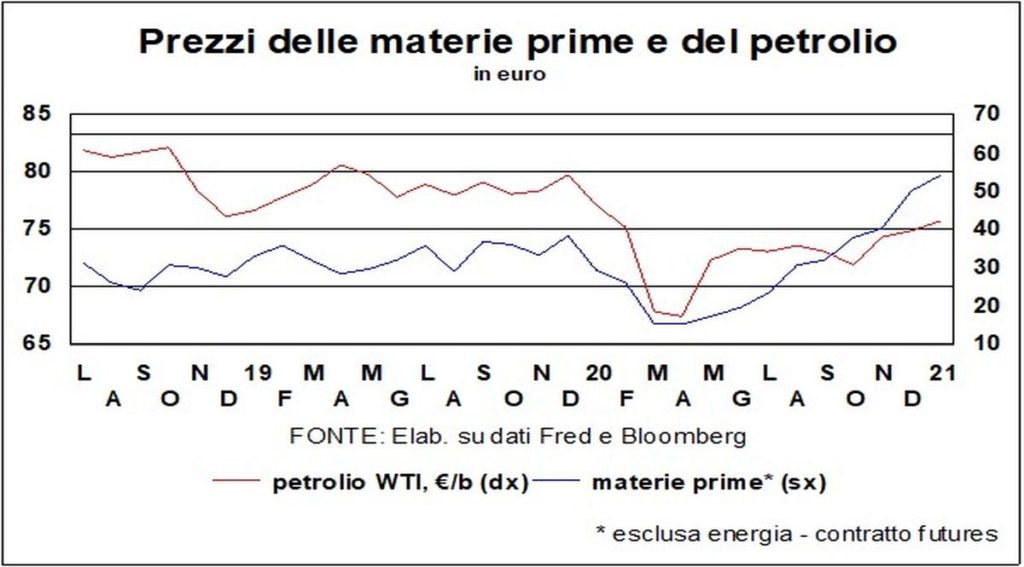

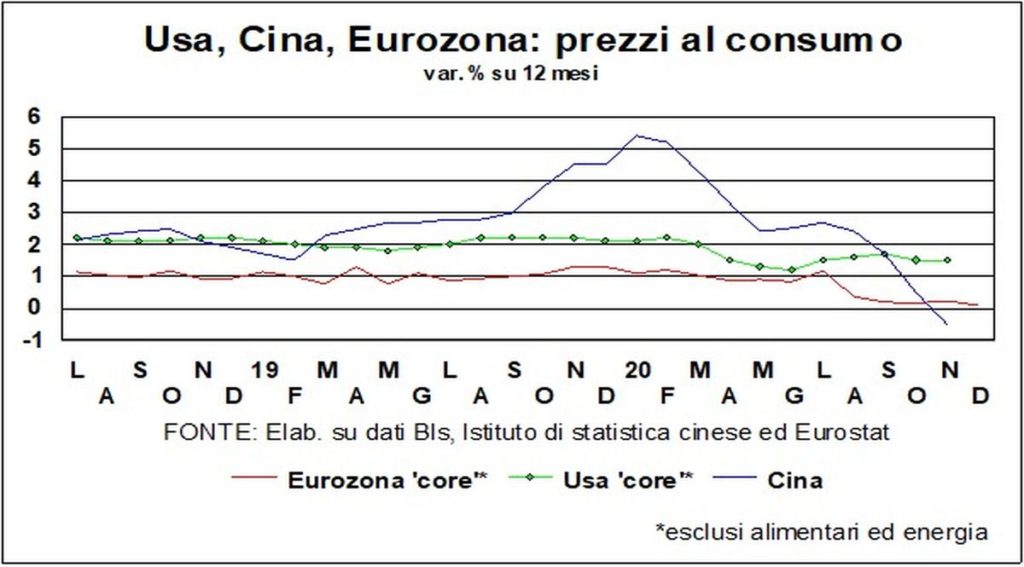

Le materie prime stanno salendo molto, sia per la domanda presente sia per quella attesa. E soprattutto perché a crescere di più è la Cina, che ha un’intensità maggiore di commodity per unità di PIL, sebbene la stia riducendo sviluppandosi ora di più nei servizi. Tuttavia, il rincaro in dollari è attenuato nei prezzi in altre valute dal deprezzamento del dollaro.

Il combustibile delle politiche di bilancio espansive spinge l’economia, ma verrà in parte ritirato man mano che si torna verso la normalità e gli usuali canali di creazione di reddito riprenderanno a funzionare. Ciò non vale per gli investimenti e le spese legate al NGEU (il megapiano europeo). E per il programma di governo dell’Amministrazione Biden. Sarà domanda aggiuntiva. Che però dovrebbe attivare maggiore offerta e non più alti prezzi. Perché, e qui veniamo al sesto e ultimo elemento, i disoccupati, ufficiali e scoraggiati, e i sottoccupati rimarranno ancora a lungo tra noi e, quindi, nella catena di reazione dell’inflazione continuerà a mancare l’anello cruciale dell’incremento salariale. Prima o poi questo si ripresenterà, sperabilmente, anche per rendere più sostenibile l’economia. Ma potrebbe non tradursi in più alti prezzi, se si eroderanno i profitti.

Ciò appare realistico perché ci sono in circolazione il killer della forte concorrenza (accentuata dalla capacità produttiva inutilizzata, dalla pervasività dell’e-commerce e dalla maggiore efficienza generata da Industria 4.0) e quello delle masse di poveri dei paesi emergenti che premono per avere un regime di vita migliore e più simile a quello dei lavoratori nei paesi avanzati.

Insomma, le aspettative di maggiore inflazione potrebbero un giorno avverarsi, ma quel giorno appare ancora di non pochi trimestri lontano.