L’interdipendenza fra le economie è un bella cosa, perché le maglie degli scambi non inclinano ai conflitti. Questa ottimistica visione ha radici lontane. Immanuel Kant scrisse, già nel Settecento, che “lo spirito del commercio… presto o tardi, contagia ogni nazione, ed è incompatibile con la guerra”. Norman Angell – premio Nobel per la pace nel 1933 – affermò che l’interdipendenza fra Paesi rende la guerra non più profittevole. E nel secolo scorso due economisti – l’austro-ungarico Karl Polanyi e il tedesco-americano Joseph Schumpeter – dissero, il primo, che l’emergere della finanza internazionale diede il maggior contributo alla pace in Europa tra la fine delle guerre napoleoniche e l’avvento della Grande guerra; e, il secondo, che l’avanzare del capitalismo inclina l’animo verso posture anti-belliche. Più recentemente, l’editorialista del New York Times Thomas Friedman avanzò un’interessante teoria, la ‘Golden Arches Theory of Conflict Prevention’ – la ‘Teoria degli Archi Dorati per la prevenzione dei conflitti’ – dove gli Archi dorati si riferiscono al logo dei McDonald’s. La teoria statuisce che quando un Paese ha raggiunto uno stadio di sviluppo economico con una classe media abbastanza numerosa da sostenere una rete di McDonald’s, allora non sarà più interessato a guerreggiare.

Economia nella tempesta, l’interdipendenza è bella ma anche fragile

Cosa dobbiamo pensare di quella ‘teoria’ adesso che la Russia e l’Ucraina (ambedue con grandi numeri di McDonald’s) si fronteggiano sul campo di battaglia? Diventa evidente, ormai, che la globale conquista dei McDonald’s non era il prodromo di una nuova era, come ha detto qualcuno, di «pace, prosperità e diabete globalmente condivisi», ma l’evidenza di un semplice fatto: alla gente, un po’ dappertutto, piace mangiare junk food che costa poco.

I difensori della teoria potranno dire che ogni regola ha le sue eccezioni, ma in questo caso l’eccezione è grossa. E le conseguenze non sono finite. Già da tempo (le statistiche fissano nel 2008 l’anno della svolta) quello che era l’incedere inesorabile della globalizzazione si era arrestato: la pandemia prima e la guerra poi hanno aperto nuove crepe. L’interdipendenza è bella ma è anche fragile: abbassa i costi e intensifica gli scambi, ma anche facilita il passaggio delle crisi lungo le maglie delle fin troppo lubrificate catene di offerta.

Interdipendenza, tre correttivi utili per l’Italia

Tre correttivi sono emersi, e tutti e tre offrono opportunità ai produttori italiani. Il primo correttivo è quello dei beni strategici. Globalizzare è bello, ma è bello anche diversificare, per non essere troppo dipendenti da un solo o pochi fornitori. Lo abbiamo visto con il materiale sanitario necessario al contenimento della pandemia, e lo vediamo oggi con quel bene strategico per l’eccellenza che è l’energia. E andiamo a vederlo anche per i prodotti di base necessari all’industria farmaceutica, oltre che per quella ‘materia prima tecnologica’ che sono i chip. Tutto questo porta a necessità di investire per diversificare, e l’Italia è ben posizionata per farsi produttore di beni strategici.

Il secondo correttivo sta nel fatto che il cieco gioco delle convenienze non deve più guardare solo ai risparmi di costi. Il fornitore non deve essere solo conveniente ma anche affidabile. E i Paesi autoritari, dalla Russia alla Cina, possono usare le loro forniture come arma di ricatto geopolitico (come ben si vede oggi con il gas russo). Il ‘reshoring’ (il ritorno in patria delle produzioni precedentemente delocalizzate) acquista così anche la dimensione del ‘friendshoring’ (delocalizzare sì, ma solo verso Paesi amici). E l’Italia è certamente un Paese amico, pronto a ricevere insediamenti dirottati da Paesi non-amici.

Il terzo correttivo sta nel passaggio dal ‘just in time’ (che sottendeva le catene di offerta) al ‘just in case’: nel caso di ‘cigni neri’ è bene avere più opzioni per mantenere quella produzione che prima camminava sul filo del ‘just in time’. Insomma, un Paese come l’Italia, geopoliticamente solido, economicamente flessibile e storicamente abile nel riorientare prodotti e processi, può pescare un jolly in questa globalizzazione 2.0.

Economia in tempesta e le opportunità della globalizzazione 2.0

Conviene, infatti, sciorinare qualche numero, della serie «Forse non tutti sanno che», tra le rubriche più piacevoli della Settimana enigmistica. Il fatto che l’Italia sia la seconda nazione manifatturiera europea e la settima nel Mondo è quasi vox-populi, ma meno noto è che è seconda, davanti alla Cina e dietro alla solita Germania, per complessità dell’export, ossia per numerosità di mercati (intesi sia settorialmente sia geograficamente) in cui vende oltre confine. È risaputo che le tre effe (food, fashion, furniture) danno lustro al made in Italy con circa un quinto dell’export; pochi sanno che la punta di diamante del manifatturiero è costituito dal metalmeccanico (un terzo dell’export) e in particolare dai macchinari (53% del surplus manifatturiero); ossia beni molto complessi e ad alto contenuto di sapere (ormai fatti più di elettronica che meccanica). Un’altra bella fetta delle esportazioni viene dal chimico-farmaceutico (10%) e dal metallurgico (10%), ossia beni non proprio di bassa tecnologia. Mentre al top nella graduatoria per intensità tecnologica c’è l’industria aerospaziale (50% della ISS è stato costruito nel Belpaese) e la fabbrica GE costituita di stampanti 3D. Infine, l’Italia non ha rivali tra i Paesi avanzati per integrità, lunghezza e profondità delle filiere manifatturiere: una qualità che la rende base ideale per la ricollocazione di attività nel ridisegno delle catene globali del valore.

Tutto a posto, allora? Assolutamente no. Per rendere effettivo questo straordinario potenziale è indispensabile la messa a terra del PNRR, sia nel lato spesa sia, e forse più importante, nel lato riforme. Avanti tutta Governo Draghi!

E certamente non è tutto a posto nel panorama della congiuntura mondiale. Sebbene sia difficile separare il grano della forza della domanda dal loglio delle strozzature da offerte, che continuano a sussistere e impediscono agli ordini di diventare prodotti venduti e quindi tirano giù le statistiche di consumi e investimenti.

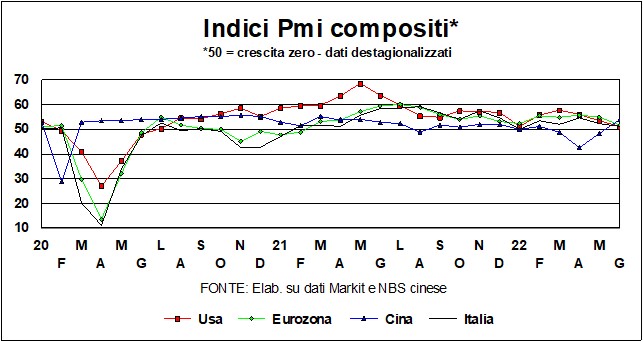

Economia in tempesta: Usa, Europa, Cina, le differenze

Ciò certamente contribuisce a spiegare lo strano caso del rischio di recessione tecnica per gli USA: dopo il -1,6% annualizzato nel primo, alcune stime per il secondo trimestre danno un altro calo. Il caso è strano perché: la componente output del PMI composito ha continuato a segnalare espansione robusta, seppure in rallentamento nell’ultimo bimestre; l’occupazione è aumentata a ritmi intensi. Riguardo a quest’ultima, è vero che le ore settimanali sono un po’ calate, ma il combinato dà un monte ore in significativo aumento in entrambi i trimestri.

Nell’Eurozona la frenata in corso non è stata finora molto più forte di quella americana, nonostante gli effetti della guerra, sia via fiducia sia via peggioramento delle ragioni di scambio, siano indubbiamente superiori. Si possono, tuttavia, rilevare due differenze a favore del Vecchio Continente (anche demograficamente): le misure restrittive anti-Covid sono state maggiori e, quindi, anche il rimbalzo legato alla voglia di tornare a vivere è stato superiore; il peggioramento delle condizioni finanziarie dovuto al cambiamento di rotta della politica monetaria è stato più forte in USA. L’impressione, comunque, è che ovunque la domanda si stia indebolendo, come evidenziato dall’andamento degli ordini, seppure il loro livello sia straordinariamente elevato (gli imprenditori, interrogati, rispondo che non ricordano una tale abbondanza) e in molti casi l’offerta non riesce a tener dietro alle richieste per mancanza di input e lavoratori (come dimostra la cancellazione di voli in tutti gli aeroporti europei).

Le scorse Lancette si erano specialmente occupate del caso cinese. Ora si deve osservare come, appena le restrizioni sono state allentate, domanda e offerta siano ripartite. Ma con loro anche i contagi, ed ecco allora nuove restrizioni. Il pacchetto di misure espansive appena annunciato appare utile per contrastare l’impatto recessivo dello sboom edilizio e altri interventi di ri-regolamentazione di alcuni mercati. Però non può fare nulla contro gli effetti dello zero-Covid.

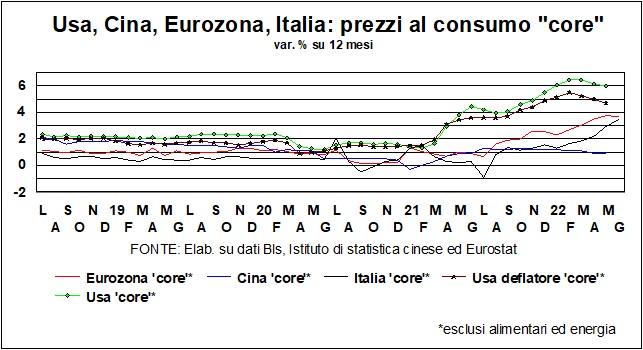

Inflazione: la discesa sarà ripida come la salita?

Scollinare è il momento più agognato dai ciclisti dopo una dura salita. Ci si sente molto più leggeri quando la striscia d’asfalto inizia a mollare e piega verso il pianeggiante prima di farsi discesa, quasi mai dolce e dritta. Quindi è anche il momento che precede la fase più pericolosa. L’inflazione sta scollinando? E la sua riduzione sarà sorprendentemente ripida come lo è stata l’impennata? Sono le domande sulla bocca e nella testa di molti.

Anzitutto dei governi (anche di quello di Sua Maestà, quando ne riavrà uno…) chiamati a supportare imprese e famiglie attingendo ancora una volta ai denari pubblici. In Germania c’è stata perfino un’inedita riunione con datori di lavoro, sindacati, Bundesbank e Cancelliere, su iniziativa di quest’ultimo. Inusuale ma non sorprendente data l’alta capacità teutonica di fare sistema e stringersi a coorte. Benché quest’ultima sia un’azione invocata più volte nell’Inno di Mameli, è davvero difficile immaginare che avvenga anche a Palazzo Chigi, finché alcuni attori si atteggiano più a capipopolo invece che in modo misurato e responsabile, da leader di corpi intermedi.

E poi i banchieri centrali, chiamati a rindossare urgentemente la divisa di pompieri e a drenare liquidità per spegnere l’incendio (in economia la moneta ha lo stesso effetto dell’acqua sul fuoco greco, che più ne buttavi sopra più fiammeggiava), ben sapendo che il caro bollette di per sé toglie benzina alla domanda.

E ancora dei mercati finanziari, che credono che il picco della calura dei prezzi sia ora e scommettono sul fatto che la Fed e Bce non dovranno far seguire i fatti alle parole, perché ci sta già pensando il peggioramento delle ragioni di scambio e delle condizioni finanziarie a raffreddare la domanda. E infine delle imprese, che devono agire di tacco e punta (per i Millennials e generazioni successive: tacco e punta della scarpa destra, da usare rispettivamente su freno e acceleratore, per calibrare la ripartenza in salita dell’autovettura) sui listini, aggiornandoli frequentemente in base al variare dei costi di produzione e discriminando tra clienti nuovi e vecchi (a favore di questi ultimi).

La risposta convenzionale alla prima domanda posta sopra è: lo scollinamento potrebbe avvenire da settembre in poi, quando il confronto con gli aumenti mensili nella seconda metà del 2021 (+0,4% medio in Italia; altrove cambia l’entità non la tempistica) e della prima metà del 2022 (+0,9%). Per dare un termine di confronto, negli ultimi dodici mesi i prezzi sono saliti del doppio di quanto abbiano fatto in tutti i sette anni precedenti la pandemia. Chiaramente un passo insostenibilmente intollerabile. Perciò deve scendere. Scenderà, e in ciò sta la rassicurante certezza.

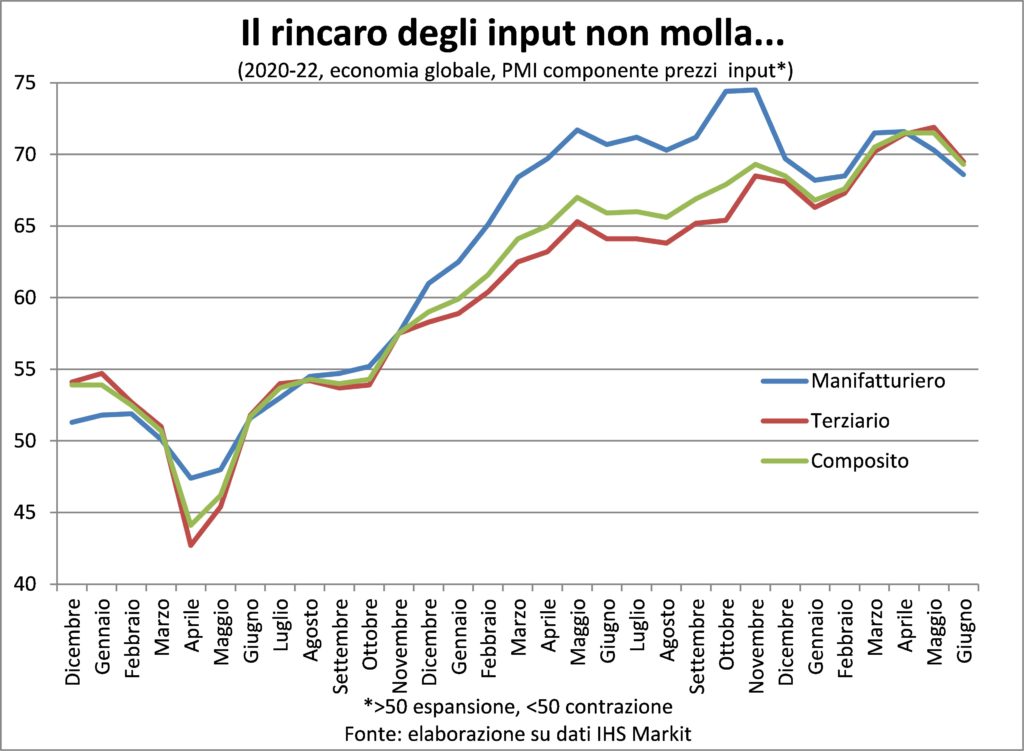

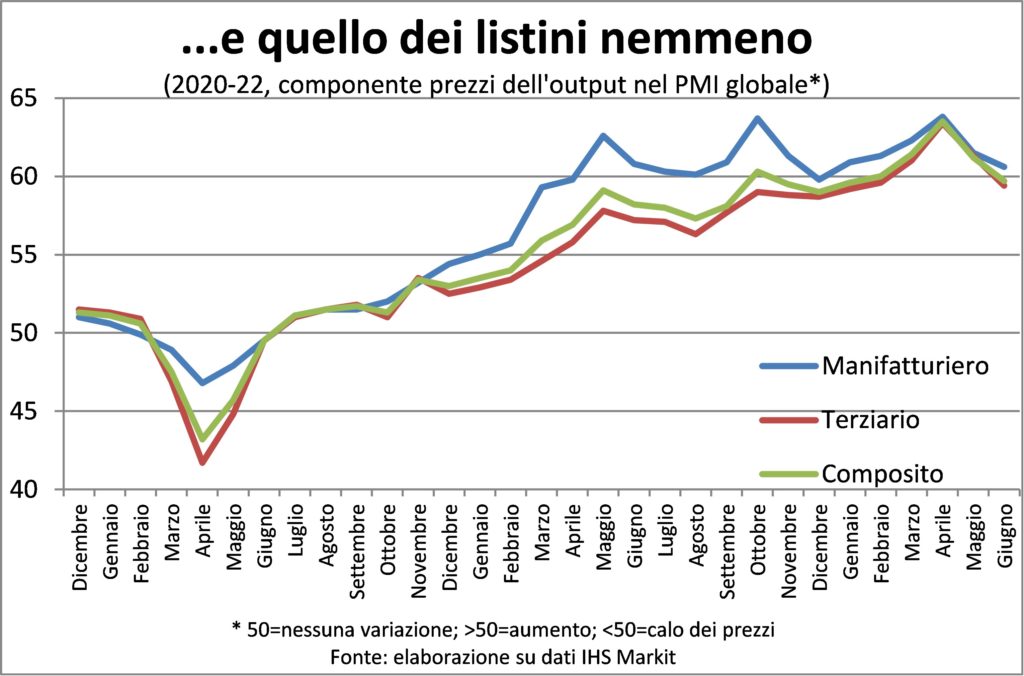

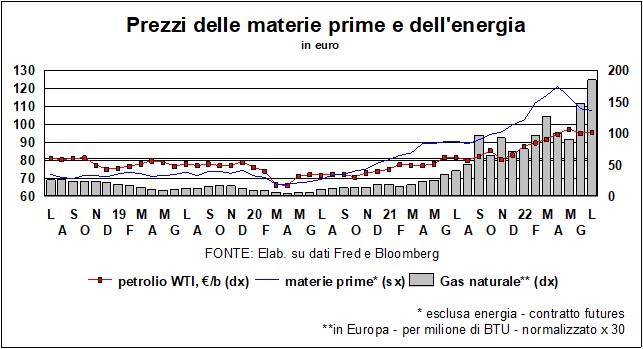

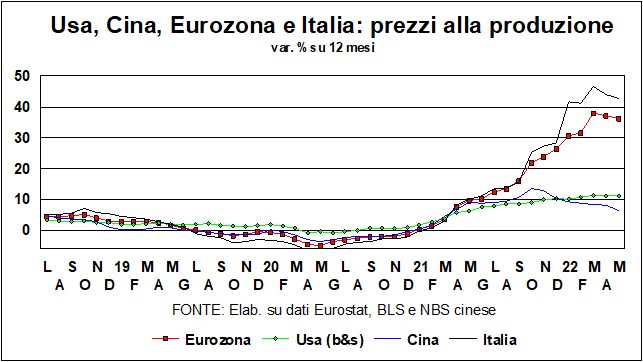

Ma puntare sulla eventualità che la febbre passi in fretta come è arrivata e senza che il costo del denaro debba salire più di tanto rischia di rivelarsi illusorio perché: le indagini qualitative dicono che i rincari degli input continuano a essere molto forti, a livelli record o un po’ più sotto (PMI componente prezzi pagati e fatti pagare); le strozzature d’offerta persisteranno, aggravandosi ogni volta che le infezioni da Covid si diffonderanno, specie in Cina (e l’autunno, come si sa, le favorisce); la crisi dell’energia, che è il proseguimento della guerra con altri mezzi, avrà una recrudescenza quando la domanda di gas stagionalmente salirà; la scarsità della risorsa più preziosa, il lavoro, si manifesterà appieno durante l’estate e spingerà all’insù i salari, da sempre principale fonte di aumento dei costi e dell’inflazione fatta in casa.

Poi, come è accaduto in questo ultimo biennio, tutto potrebbe subitaneamente cambiare: i prezzi delle materie prime crollare (un po’ già sta avvenendo), i flussi migratori riprendere, la Cina smetterla con i lockdown e rinunciare a Taiwan, la pace scoppiare… Più facile che un cammello passi per la cruna dell’ago?

Tassi e valute, la recessione e la frenata dei prezzi

«…Siena mi fe’, disfecemi Maremma…»: se al posto di Pia de’ Tolomei mettiamo i tassi, se al posto di Siena mettiamo l’inflazione, e se al posto della Maremma mettiamo la recessione, l’ardita metafora potrebbe suonare così: i tassi sono saliti a causa dell’inflazione (innescata da strozzature e materie prime), ma potranno essere ‘disfatti’ a causa della recessione, che raffredda i prezzi.

Le Banche centrali hanno detto chiaramente che la loro priorità è quella di ricacciare gli aumenti dei prezzi verso il ‘Sacro Calice’ del 2%. E, almeno la Fed, ha lasciato intendere che se la politica restrittiva porta alla recessione, questo sarà il male minore rispetto a un ‘lasciar correre’ che necessiterebbe una più forte restrizione (e quindi una più grave recessione) domani. Certamente, le Banche centrali (e non vorremmo essere oggi nei loro panni) hanno anche detto che le loro politiche saranno – come sempre ma oggi specialmente – in presa diretta sui dati. E questo apre la porta, secondo alcuni, a uno scenario ottimistico: così come le Banche (e tanti altri, fra i quali i sottoscritti) avevano sottostimato l’intensità e la durata dell’ondata inflazionistica, potrebbero oggi sottostimare il possibile raffreddamento dei prezzi legato all’indebolimento delle economie (malgrado gli aumenti dei costi nella pipeline e le pressioni sui salari). Naturalmente, l’altra ‘presa diretta’ sta negli eventi bellici, sui quali non sono possibili previsioni.

Una prima avvisaglia sta nel brusco ridimensionamento dei tassi a lunga. I rendimenti dei T-Bond, dei Bund e dei BTp avevano toccato a giugno massimi, rispettivamente, del 3,44, 1,77 e 4,26%, oggi sono scesi nettamente. Le preoccupazioni sull’inflazione sono state (temporaneamente?) rimpiazzate dai timori di recessione. E lo spread BTp/Bund, che aveva toccato i 250 punti, oscilla oggi intorno ai 200.

Guardando più in là, i rischi per l’Italia – la cosidetta ‘frammentazione’ – sono in agguato. In che cosa consiste la frammentazione? In una dispersione dei rendimenti fra i Paesi dell’euro che non riflette i fondamentali delle economie, ma riflette il rischio esiziale di ‘ridenominazione’, che è un’altra parola difficile per indicare l’uscita dell’Italia (o di un altro Paese) dall’euro. Il pensiero corre al 2012, alla crisi da debiti sovrani, al whatever it takes… (di cui fra pochi giorni celebreremo il 10° anniversario).

La Bce prepara lo scudo anti-spread. Il dollaro corre

La Bce, memore di quei giorni tumultuosi, vuole evitare un replay, e ha fatto delle proposte in proposito. Ma i mercati non si accontentano delle parole, tanto più che i soliti noti nel Consiglio della Bce (Bundesbank & C.) hanno già fatto sapere che qualunque programma di sostegno dovrà soddisfare rigidi criteri di condizionalità e di proporzionalità. È quindi possibile che i mercati vogliano mettere alla prova la Bce. Idealmente, quest’ultima dovrebbe approntare qualche cosa di simile alle Outright Monetary Transactions (OMT) che Draghi fece approvare dal Consiglio poco dopo il famoso discorso. Il capolavoro fu che le OMT non furono mai usate: bastò l’annuncio del whatever it takes per calmare i bollenti spiriti. Speriamo che la Bce segua un simile percorso, anche se alla Lagarde mancano il decisionismo e l’abilità manovriera del suo predecessore.

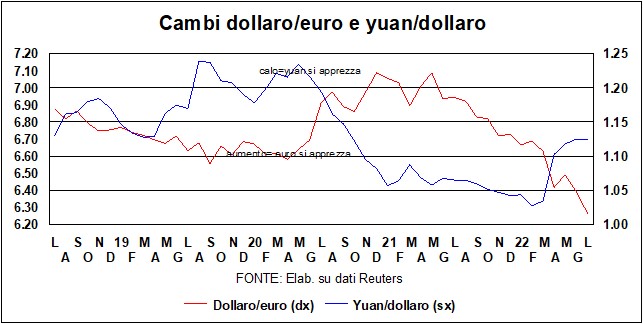

In campo valutario, il dollaro accelera la sua corsa e l’euro rischia di scendere verso la parità col biglietto verde, o sotto. A favore del dollaro giocano fattori geopolitici – i muscoli militari, la lontananza dal teatro di guerra, il ruolo di bene rifugio… – e differenziali di crescita e di tassi rispetto all’Eurozona. Lo Yuan anche si è indebolito, ma non quanto l’euro. Il deprezzamento della moneta unica complica il quadro dell’inflazione, anche se l’Eurozona, come gli Usa, è un’economia relativamente chiusa. Fortunatamente, i costi delle materie prime sono stati calanti negli ultimi tempi.. E – consoliamoci – il deprezzamento dell’euro favorisce la competitività-prezzo sia rispetto agli Usa che rispetto alla Cina.

Da notare, fra i beni rifugio, il crollo dell’oro, che va a perdere di brutto il suo ruolo di baluardo contro l’inflazione. Vi ha contribuito anche l’embargo all’oro russo, che rappresenta una vera riduzione della domanda (un ‘razionamento’, se vogliamo): la Russia venderà meno oro e a un prezzo minore. Una sanzione che ha funzionato…