Nel corso dell’ultimo decennio si è assistito ad una forte crescita di prodotti finanziari che accostano ad obiettivi di rendimento finanziario, obiettivi di sostenibilità nello sviluppo economico. Dal punto di vista terminologico i fondi cosiddetti “responsabili” possono essere distinti fra i fondi ESG che incorporano fattori ambientali (E) sociali (S) e di governance (G) nel processo decisionale di investimento e fondi “di impatto”.

Fondi ESG e fondi di impatto

I Fondi ESG hanno l’obiettivo di integrare tali fattori nel processo decisionale di investimento e nella gestione del rischio, e differiscono dai “fondi di impatto”, che hanno l’obiettivo di raggiungere risultati sociali o ambientali misurabili e positivi. I fondi ESG possono quindi non avere obiettivi espliciti di impatto ma semplicemente essere basati su criteri di esclusione, cioè escludere tutte le aziende/settori che presentano un elevato rischio ESG, quali ad esempio il settore oil&gas o la produzione di armi.

Nonostante la differenza fra fondi di impatto e fondi ESG, spesso i due concetti sono sovrapposti, e si parla genericamente di fondi ESG anche per quelli di impatto.

Per fondi ESG si intendono quindi prodotti di investimento che adottano una strategia volta a coniugare i classici obiettivi di rendimento finanziario congiuntamente con obiettivi di lungo termine di carattere ambientale, sociali e di governance. Gli obiettivi di queste tre aree sono piuttosto differenti fra loro: quelli ambientali si riferiscono alla mitigazione del cambiamento climatico e all’adattamento al cambiamento climatico. Per mitigazione si intendono tutte le azioni, le soluzioni e le tecnologie in grado di ridurre le cause del cambiamento climatico, la cui principale è l’emissione di gas climalteranti (greenhouse gases o GHG). Per adattamento al cambiamento climatico si intendono le azioni e le soluzioni in grado di ridurre le conseguenze negative del cambiamento climatico e quindi incrementare la resilienza del sistema produttivo e finanziario, di famiglie e infrastrutture. Gli obiettivi sociali si concentrano sul modo in cui le imprese gestiscono le relazioni con i dipendenti, i clienti, i fornitori e le comunità locali. Le pratiche sociali includono politiche di diversità e inclusione, condizioni di lavoro etiche, sicurezza sul lavoro e coinvolgimento comunitario. Gli obiettivi di governance si riferiscono alla struttura di gestione e controllo all’interno di un’azienda; la governance efficace implica trasparenza, responsabilità, etica aziendale e una struttura decisionale equa.

Fondi ESG e rischio greenwashing

Ad oggi tutte le principali piattaforme di analisi finanziaria (Morningstar, Bloomberg, LSEG, Facset; MSCI, S&P) forniscono elenchi di fondi ESG che presentano caratteristiche e obiettivi differenti; tuttavia, nella maggior parte dei casi risulta complesso identificare puntualmente la strategia che verrà adottata, gli obiettivi ambientali sociali e di governance puntali che verranno raggiunti, l’orizzonte temporale di riferimento, nonché le metodologie di misurazione degli standard ESG. Tale opacità non è però solo legata alle scarse informazioni fornite dai promotori dei fondi, ma è anche legata all’opacità delle medesime informazioni che le aziende comunicano al mercato, anche se obbligate alla rendicontazione non finanziaria. Uno dei maggiori rischi in cui possono incorrere gli investitori è il c.d. rischio di greenwashing, quella pratica ingannevole adottata da un’organizzazione, un’azienda o un individuo con l’obiettivo di far apparire le proprie attività o prodotti come ecologicamente sostenibili, rispettosi dell’ambiente o a basso impatto ambientale, anche quando questo potrebbe non essere il caso. Le pratiche di greenwashing possono includere la divulgazione di informazioni fuorvianti, l’uso di etichette o certificazioni ambigue, o la promozione di iniziative ecologiche superficiali senza effettive azioni concrete a favore dell’ambiente.

La Sustainable Finance Disclosure Regulation

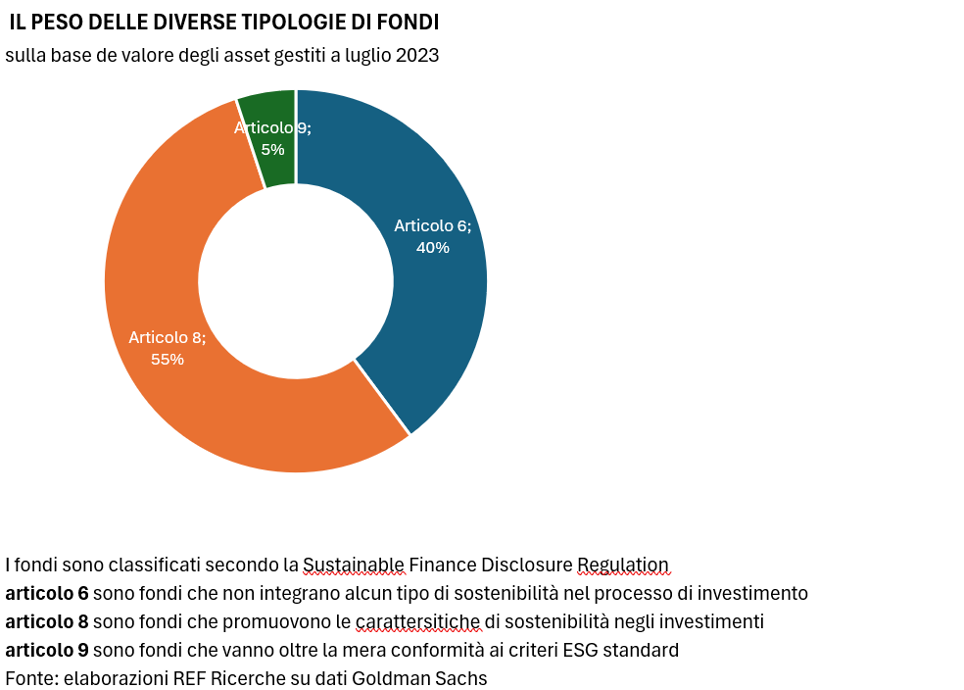

Proprio per contrastare il rischio di greenwashing e la conseguente perdita di fiducia degli investitori (istituzionali e retail) in Europa la Commissione Europea, nell’ambito delle azioni intraprese per riorientare i flussi di capitali verso investimenti e finanziamenti che abbiamo anche obiettivi ESG, ha implementato una serie di direttive e regolamenti volti proprio ad aumentare gli obblighi e la qualità della disclosure dei diversi attori del mercato. A livello di promotori di prodotti di investimento, lo strumento implementato per contrastare il rischio di greenwashing e incentivare la diffusione di prodotti finanziari ESG è la Sustainable Finance Disclosure Regulation (o SFDR), entrata in vigore ad inizio 2023. La SFDR definisce le modalità con cui i partecipanti ai mercati finanziari, in particolare i gestori di fondi, assicurazioni e consulenti finanziari, devono divulgare le informazioni sulla sostenibilità ed è inoltre concepita per consentire agli investitori retail di valutare adeguatamente come i rischi e le opportunità di sostenibilità sono integrati nel processo decisionale di investimento. Per raggiungere il suo scopo la SFDR suggerisce/richiede, a seconda delle tipologie di fondi, l’utilizzo di benchmark di sostenibilità per valutare e comunicare le prestazioni in materia di investimenti sostenibili e disclosure sulle metodologie utilizzate per selezionare o sviluppare tali benchmark. La direttiva impone inoltre una chiara classificazione dei prodotti proposti alla clientela suddividendoli fra prodotti promossi come “sostenibili” (art. 8 della direttiva), prodotti con obiettivi di sostenibilità (art. 9 della direttiva) e prodotti senza obiettivi di sostenibilità.

Un prodotto di investimento che rientra nella classificazione dell’articolo 8 della SFDR è un fondo che promuove specificamente le caratteristiche di sostenibilità dei propri investimenti attraverso l’utilizzo di criteri ambientali, sociali e di governance nella fase di selezione e gestione dei i suoi investimenti. Questi criteri possono variare, ma generalmente riflettono una valutazione più ampia delle performance aziendali in termini di sostenibilità. I fondi art. 8 sono inoltre tenuti a divulgare informazioni specifiche su come il fondo contribuisce agli obiettivi di sostenibilità e come gestisce gli eventuali conflitti di interesse in relazione a tali obiettivi e rendere queste informazioni facilmente accessibili agli investitori e al pubblico.

I fondi dell’articolo 9 sono progettati per essere veicoli d’investimento che vanno oltre la mera conformità ai criteri ESG standard, previste nei fondi art. 8, impegnandosi attivamente per affrontare sfide specifiche e contribuire in modo tangibile alla sostenibilità. Ciò implica che gli investimenti del fondo devono avere un impatto positivo significativo sugli obiettivi di sostenibilità dichiarati, e che gli operatori finanziari gestori di fondi dell’articolo 9 sono tenuti a fornire una divulgazione più dettagliata rispetto ad altre categorie di fondi. La divulgazione deve spiegare in modo approfondito come il fondo intende raggiungere i suoi obiettivi di sostenibilità e quali misure specifiche sono adottate per garantire il contributo positivo.

Rispetto ai fondi art. 8, i fondi art. 9 sono obbligati ad identificare un benchmark di riferimento per il fondo. Tali benchmark forniscono un riferimento per valutare l’impatto reale del fondo e garantire un monitoraggio continuo e dare ai clienti un riferimento oggettivo per la valutazione della performance di sostenibilità.

Quanto definito nella direttiva SFDR è in corso di evoluzione e sarà soggetto nei prossimi anni ad ulteriori interventi normativi e regolatori. In questo processo le autorità di supervisione e controllo dei mercati finanziari europei (ESMA, EBA ed EIOPA) hanno elaborato norme tecniche di regolamentazione per meglio specificare ciò che può essere identificato come prodotti finanziario classificato art. 8 e 9. In primo luogo, tali prodotti devono presentare un modello di dichiarazione sui principali impatti negativi sulla sostenibilità, che contiene indicatori quantitativi di sostenibilità, come le emissioni di gas serra e le violazioni dei principi chiave delle Nazioni Unite e dell’Ocse. Tali norme sono ad oggi in fase di ulteriore revisione e tale processo proseguirà anche nel prossimo futuro con l’obiettivo dichiarato di aumentare la trasparenza sui prodotti finanziari e prevenire pratiche di greenwashing.

Il rendimento dei fondi ESG

L’attenzione da parte della società relativamente a tematiche ESG porta a considerazioni sulle aspettative di rendimento dei fondi che includono tali fattori nelle proprie strategie di investimento. Uno dei più rilevanti filoni di studio è collegato al rendimento di tali fondi: la rilevanza di tali tematiche porterà una maggior “attenzione” del mercato e rendimenti più elevati nel lungo termine, oppure, proprio perché tali fondi sono in grado di ridurre i rischi climatici a cui le imprese sono soggette, registrano rendimenti attesi inferiori a causa di un profilo di rischio inferiore?

Vi è la convinzione che tali fondi siano in grado di sovraperformare il mercato nel lungo termine, tale convinzione non trova però piena conferma nella letteratura accademica, che ha mostrato risultati ambigui. Alla base di ciò vi è il concetto di esternalità: imprese focalizzate su temi ESG possono generare nel lungo termine esternalità positive per la società e i cittadini, ma tali esternalità non si tramutano automaticamente in rendimenti maggiori. L’incremento dei costi ambientali imposti dai governi attraverso politiche ambientali sempre più stringenti può impattare sulla struttura di costo e di conseguenza sulla profittabilità. D’altra parte, le preferenze degli investitori potrebbero avere un impatto: il disinvestimento massiccio da aziende non ESG compliant potrebbe deprimerne il valore di mercato con un incremento del costo del capitale di queste e un effetto indiretto positivo per quelle ESG compliant.

Di per sé quindi fattori di sostenibilità non rappresentano un vantaggio competitivo in grado di generare valore, possono al contrario rappresentano un fattore di penalizzazione per tutte quelle aziende che subiscono le conseguenze di politiche pubbliche e azioni della collettività volte a contrastare le esternalità negative legate all’emissione di gas climalteranti.

Una seconda chiave di lettura relativamente all’impatto di fattori ESG in portafogli di investimento è legato al profilo rischio-rendimento, ed in particolar modo alla capacità di portafogli ESG di coprirsi da rischi climatici, fisici e di transizione.

Un prodotto ESG potrebbe voler detenere meno aziende esposte al rischio climatico e più aziende che non sono esposte al rischio climatico o che effettivamente hanno una sorta di soluzione nel loro modello di business per il clima. In generale, un portafoglio con una bassa esposizione al rischio climatico dovrebbe avere rendimenti attesi inferiori, proprio a causa della sua minor esposizione ad un fattore di rischio. Tale considerazione è valida fintantoché le aspettative attuali del mercato circa l’evoluzione del clima e dei rischi climatici si realizza nel futuro. Tuttavia, se il clima diventa peggiore di quanto previsto dal mercato, e riteniamo che finora non sia stato adeguatamente prezzato sul mercato, allora le aziende preparate al cambiamento climatico aumenteranno di valore incrementando anche i rendimenti dei portafogli ESG compliant.