INDICATORI REALI

«Oh Signore, salvaci dalla peste, dalla fame e dalla guerra». In questi anni horribiles, di cigni neri che si susseguono, risuona l’invocazione medievale. Vorremmo fosse metaverso o un video-gioco. Invece, ritornano le esplosioni delle bombe e «la vecchia bugia», come l’ha chiamata Wilfred Owen, dell’oraziano verso: dulce et decorum est pro patria mori.

La guerra svetta sulle altre disgrazie. Sia dal punto di vista etico, ed è perciò che Papa Francesco l’ha messa al primo posto nelle cause di sofferenza. Sia da quello economico.

Infatti, colpisce l’economia in molte parti vitali. Anzitutto, interrompe i commerci tra paesi: nel sistema contemporaneo di filiere internazionali, i due terzi degli scambi sono di semilavorati e alcune nazioni assumono una rilevanza molto superiore a quella del loro peso sull’interscambio o sulla produzione globali; perché forniscono input senza i quali intiere attività si bloccano, con ricadute a cascata sulle altre.

In secondo luogo, diffonde incertezza, nemico numero uno degli investimenti, e sfiducia, che scoraggia la spesa delle famiglie. Non si può rimanere indifferenti quando, nel mondo interconnesso, si osservano uccisioni e distruzioni. Ancora, aumenta il costo delle materie prime, alimentari e non, con inevitabile riduzione del potere d’acquisto dei consumatori e della redditività delle imprese. Questo è particolarmente vero quando sono coinvolti paesi che forniscono tanta parte dell’offerta planetaria di beni energetici, e grano e mais….

Infine, ma all’inizio per importanza, c’è l’eliminazione o la mutilazione delle persone, sull’uno e sull’altro fronte (comunque «fratelli», come li chiama, con il loro vero nome, Ungaretti). Perché, guardando oltre la sacralità della vita, le persone sono anche il primo motore della crescita.

Per valutare le conseguenze economiche della guerra scatenata dalla Russia occorre mettere nel calderone tutti questi elementi. Tuttavia, non ne conosciamo ancora il dosaggio, perché dipende dalle sorti del conflitto armato, nella durata e nell’estensione. E da quali saranno le condizioni della pace. Le lancette non hanno competenze strategico-militari, ma possono delineare uno scenario, con sullo sfondo una minaccia.

La minaccia ha un nome brutto almeno quanto il suo significato: stagflazione. Ossia mancanza di crescita economica (stagnazione), accompagnata dall’aumento di costi e prezzi (inflazione).

Invece, lo scenario fa perno su due cardini: la guerra non dura molto ed è circoscritta, mentre le sanzioni alla Russia rimangono. La durata è importante per l’effetto sulla fiducia e sulle decisioni di spesa: meno è lunga, più spesa discrezionale c’è. Le sanzioni, invece, non saranno tolte facilmente, anche perché utili a ridimensionare le velleità di potenza mondiale di un’economia piccola e povera (PIL pro-capite pre-pandemia due terzi dell’italiano, in parità di potere d’acquisto, e un terzo di quello italiano a cambi correnti – usando, caritatevolmente, il cambio del rublo pre-bellico).

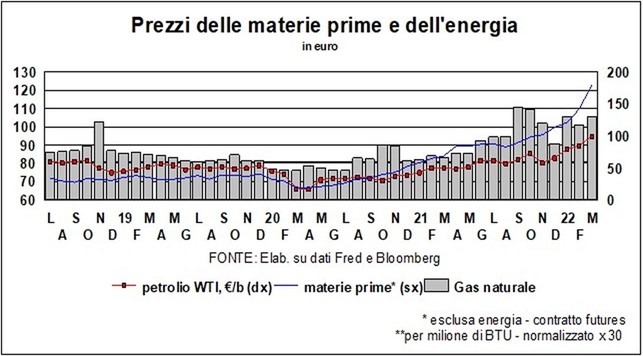

L’altra questione-chiave è dove andranno petrolio e gas russi (ignorando, per semplicità, le altre commodity), visto che USA e UK ne hanno bandito gli acquisti e l’UE si vuole attrezzare per fare altrettanto. Difficilmente verranno tenuti nel sottosuolo, perché la Russia ha bisogno degli introiti della loro vendita, giacché importa il 75% di quanto consumano le famiglie. La Cina si è posizionata politicamente per acquistarli. Questo vuol dire che ci saranno dirottamenti da un Paese all’altro, con aumento dei costi di logistica, ma non ci sarà un embargo, come nel 1973-74, quando il costo del barile quadruplicò e la domenica si andava a piedi. Perciò le quotazioni torneranno a rispecchiare le condizioni di domanda (in aumento) e offerta (frenata da OPEC+), più che la paura dell’ignoto che la guerra ha causato.

La guerra, come la pandemia, ha comunque accelerato le transizioni verso l’elettrico-digitale e verso le fonti energetiche rinnovabili. Quindi gli investimenti in quelle direzioni, pubblici e privati, aumenteranno.

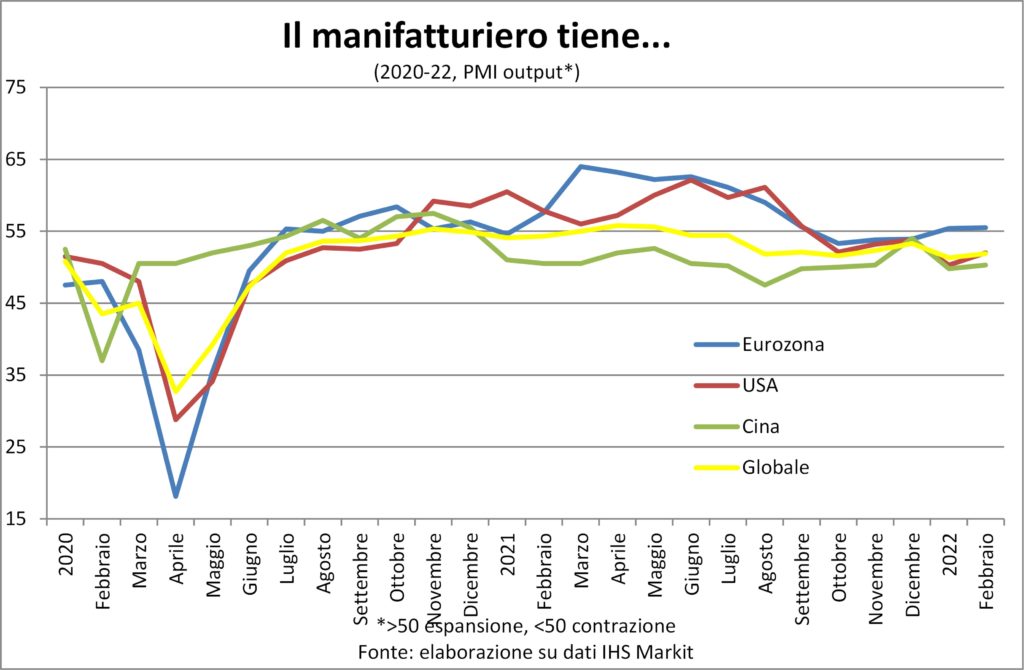

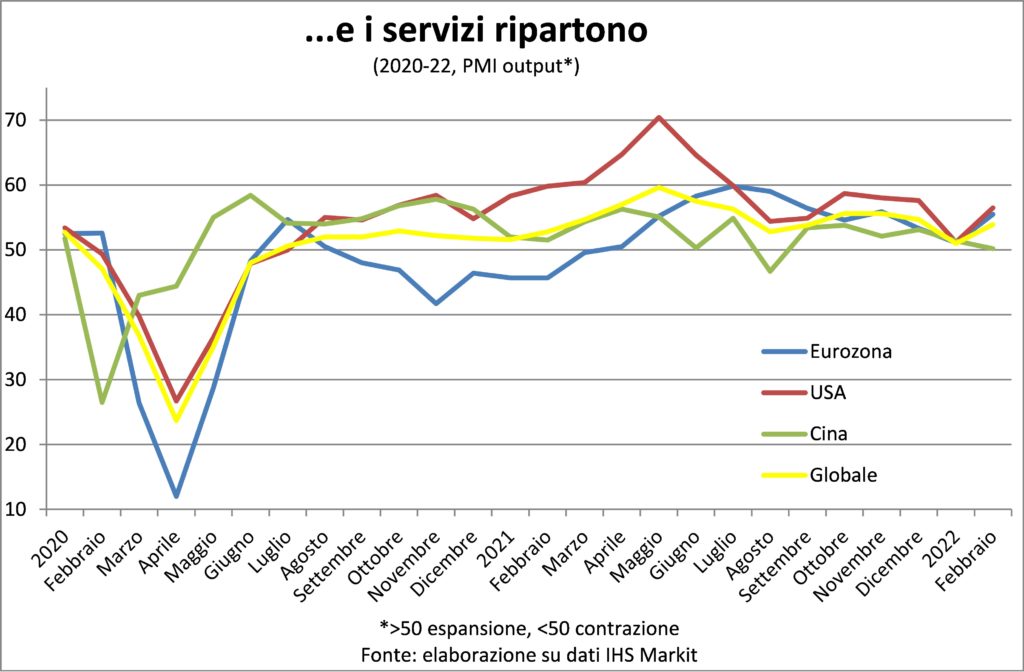

Nel buio della ragione, tuttavia, ci sono alcuni squarci di luce, diversi da quelli dei missili e delle bombe. Il primo è la reattività delle decisioni di policy, anche in Europa. Se non altro crisi finanziaria, prima, e pandemica, poi, hanno allenato i riflessi dei decisori; cosicché l’allentamento monetario sarà ritirato più lentamente e misure di bilancio verranno varate per sostenere le produzioni. Il secondo squarcio è il calo dei contagi, che aiuterà ad allentare le misure sanitarie restrittive. Il terzo è la solidità della ripresa in avvio di 2022.

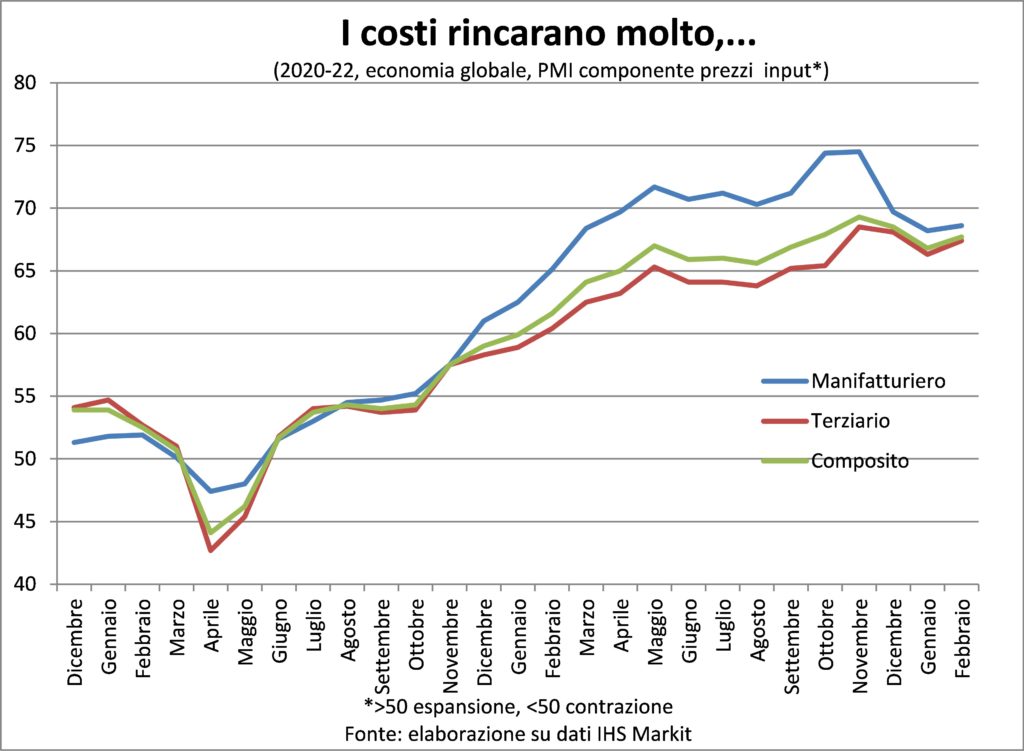

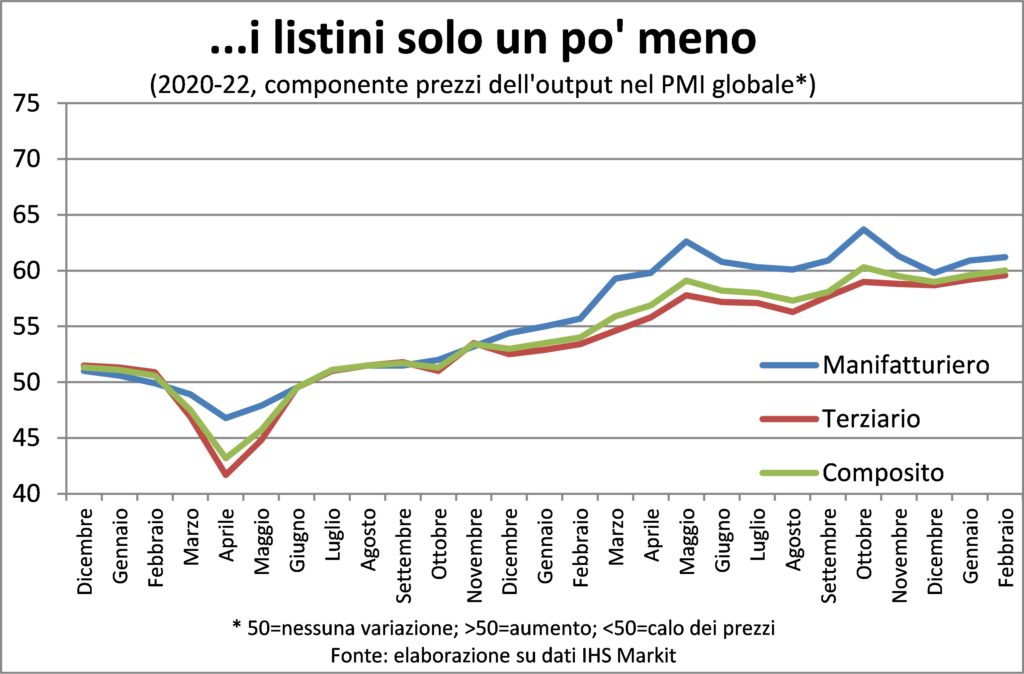

Infatti, dopo le grandi difficoltà di gennaio, dovute alla recrudescenza del virus prima e durante le feste natalizie, in febbraio gli indici PMI di output e ordini (promessa di produzione futura) sono tornati a salire. Soprattutto nel terziario.

INFLAZIONE

Benzina sul fuoco. I rincari delle materie prime hanno alzato la temperatura dell’aumento dei costi (esacerbati dall’indebolimento dell’euro rispetto al dollaro). Ed è stato un rincaro generalizzato, perché Russia e Ucraina sono grandi fornitrici di commodity. Aumento dei costi che già prima dell’invasione russa era intenso e alimentava i listini dei produttori e i prezzi al consumo. Per le quotazioni di gas e petrolio, l’implicito squilibrio fra domanda e offerta sembra essere oggi causato non tanto da minori flussi fisici di offerta ma da timori di restrizioni future da una parte, e da acquisti precauzionali (metter fieno in cascina) dall’altra.

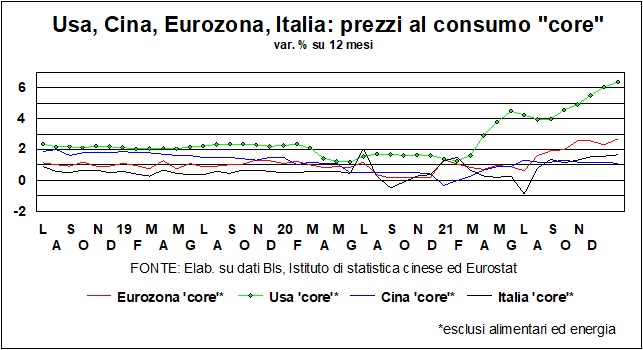

Il differenziale di incremento nel passaggio dalle materie prime ai prezzi alla produzione e ai prezzi al dettaglio è spiegato da due fattori: costo del lavoro e concorrenza. Solo negli USA il costo del lavoro sta aumentando a ritmi elevati, i più alti dall’inizio del millennio. Ma anche lì, al netto della produttività la dinamica è molto ridimensionata, sebbene rimanga sopra l’obiettivo di inflazione della FED. All’opposto, nell’Area euro l’incremento delle retribuzioni è ritmato dai rinnovi contrattuali e resta finora basso. D’altra parte, l’erosione delle retribuzioni reali è la via attraverso cui la maggiore bolletta energetica e alimentare viene pagata ai produttori di materie prime (dura lex sed lex). Una via che è deflazionistica, nel senso che sgonfia potere d’acquisto e domanda, anche di lavoro.

La concorrenza agisce togliendo alle imprese capacità di determinare i prezzi finali in base ai loro costi, ossia riduce il ricarico (mark-up). Più si è a valle dei processi, meno potere si ha, in presenza di consumatori che devono stare ora più attenti a come spendono. Meno ricarico uguale erosione dei margini, e anche questo è deflazionistico, perché abbassa la convenienza a investire.

La concorrenza si dipana attraverso la competizione internazionale (globalizzazione) e tra processi e prodotti (innovazione). Sulla prima, la guerra ha tolto dal mercato i produttori russo-ucraini anche di semilavorati (come l’acciaio); ma è una ben magra consolazione. L’innovazione, invece, riceverà un’ulteriore sferzata dalla necessità e convenienza di aguzzare l’ingegno per risparmiare combustibili fossili e inventare cose nuove che piacciono[LP1] .

TASSI E VALUTE

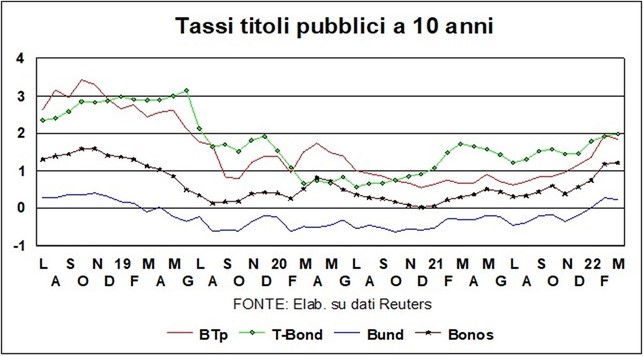

Guardiamo ora alla ‘funzione di reazione’ delle politiche economiche, Governi e Banche centrali. Prima del ‘cigno nero’ bellico si andava verso la normalizzazione: tassi in lenta risalita, meno Qe, mentre i benpensanti guardavano con ansiosa attesa a pesi più leggeri per deficit e debiti pubblici. Ma la normalizzazione può attendere e i benpensanti saranno (ancora una volta) delusi. L’aumento prossimo venturo di un quarto di punto del tasso-guida per la Fed è simbolico. Altrove ci si guarderà bene dall’effettuare restrizioni monetarie, che sarebbero come il sale sulle ferite, tanto più che sta aumentando, con la caduta delle quotazioni azionarie, il costo del capitale di rischio. I mercati ci hanno [LP2] già pensato e, rispetto ai livelli pre-bellici, non hanno spinto ancora di più su i tassi a lunga, mostrando di essere più preoccupati della recessione che dell’inflazione. Lo spread BTp/Bund segue un copione noto: aumenta quando i tassi salgono e si riduce quando scendono.

Per le politiche di bilancio, queste non possono che virare verso il supporto all’economia, in parte per gli stabilizzatori automatici (meno imposte e più sostegni al reddito) e in parte per misure discrezionali di contrasto all’aumento dei prezzi dell’energia. Specialmente nel caso degli scenari peggiori (la Russia taglia il gas e il petrolio), i bilanci pubblici potranno intervenire con massicci sussidi [LP3] (o tagli delle tasse sui prodotti energetici). E certamente, in quel caso, dovranno essere accompagnati da severe misure di risparmio, fino ad arrivare alle famose ‘domeniche a piedi’ di quasi mezzo secolo fa (prima crisi petrolifera). È ironico pensare che prima, nel pieno della pandemia, non potevamo quasi uscire di casa, mentre ora, a causa della Russia, nel peggiore dei casi potremo magari uscire di casa ma ci potrà essere negata la gita fuoriporta…

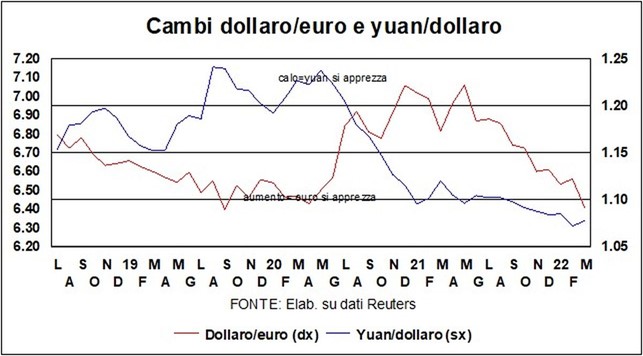

La guerra in Ucraina ha riportato i flussi di denaro verso i beni rifugio. C’è voluta una guerra in Europa per mandare l’oro verso quota 2000 ($/oncia), e il dollaro – da sempre porto sicuro quando si addensa the fog of war, – si è rafforzato nettamente verso l’euro. C’è chi ha fatto ancora meglio del biglietto verde: è il dollaro australiano che ha guadagnato verso tutti, sia per la lontananza geografica dal conflitto che, soprattutto, per la posizione dell’Australia come grande produttore di materie prime.

I mercati azionari, come detto, sono in fibrillazione, e i loro percorsi sono montagne, appunto, russe. Nel breve periodo andranno in presa diretta con le notizie buone o cattive della guerra. Ma, in una prospettiva non breve, rimangono – lo ripetiamo da tempo – un luogo privilegiato per i portafogli degli investitori.

[LP1]Cipolla scrive “piacciono”

[LP2]Mi pare che ci abbiano “ripensato”

[LP3]Se si tratta di aumenti permanenti, i sussidi servono a poco, non trovi?

Pandemia, guerra e (qui al Nord Ovest) siccità da quattro mesi. Manca la carestia, poi il mix “manzoniano” è al completo.