Meno reddito=meno consumi. O no?

Mai scommettere contro il consumatore americano, ammoniva Warren Buffet, intendendo che i cittadini statunitensi sono indomiti e inguaribili spendaccioni. Anche quando sembra impossibile che possano ancora aumentare le spese, lo fanno in barba a ogni legge di gravità dei redditi, dei debiti, e della prudenza. Andy Warhol ha celebrato con molte sue opere il consumismo a stelle e strisce, e la sequenza quasi onirica di lattine di Campbell’s Soup è la più iconica.

Andranno avanti a spendere di più anche questa volta? Può essere, tuttavia vale la pena mettere in fila un po’ di ragioni per preoccuparsi del motore numero uno (i consumi assommano a quasi i 3/4 del PIL) dell’economia americana.

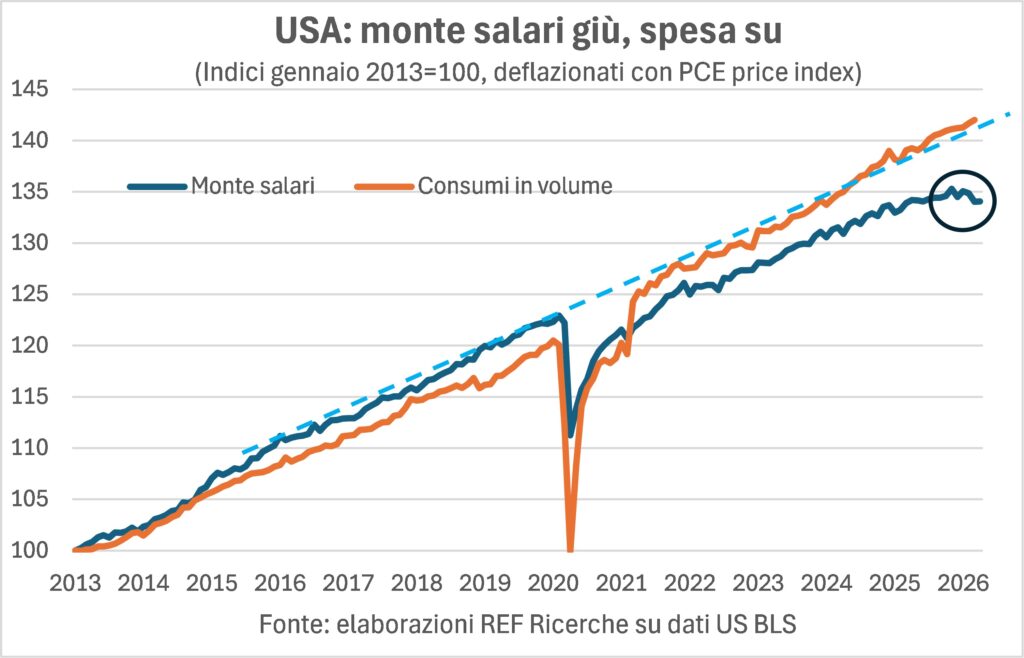

Anzitutto, si sta allargando la forbice tra monte dei salari reali (ossia il principale combustibile della spesa) e il volume degli acquisti. È vero che il monte salari non include il ‘combustibile’ che viene dai redditi diversi dai salari e i trasferimenti e le tasse. Tuttavia, la quota dei salari sul reddito totale è praticamente una costante, quindi quelle esclusioni non incidono sulla sua capacità del monte salari di rappresentare la dinamica del reddito disponibile.

Già nelle passate Lancette è stata messa in luce tale allargamento, che si è accentuato in aprile con i dati salariali, occupazionali e dei prezzi al consumo. Infatti, il monte salari nominale è sì aumentato significativamente (+0,5% su marzo) ma non è bastato a compensare l’incremento del costo della vita (+0,6%). Cosicché, in termini reali il reddito da lavoro dipendente è tornato al livello di giugno 2025, mentre i consumi sono in volume dell’1,9% più alti di allora. Anche usando il deflatore dei consumi il divario cambia solo di 0,1 punti percentuali.

Eccesso di risparmio in calo

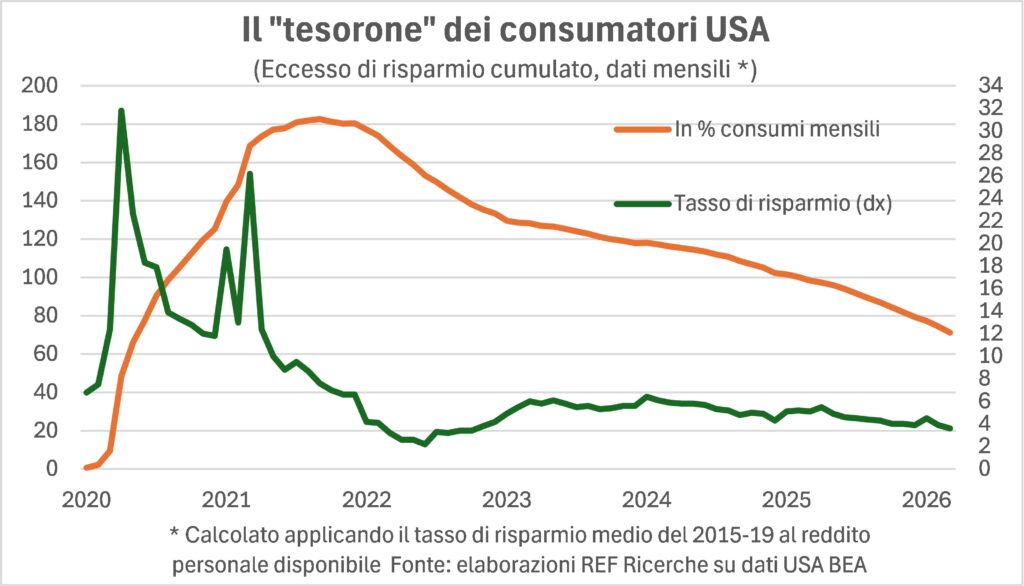

La tendenza alla divaricazione tra retribuzioni e acquisti è iniziata nel dopo pandemia. E c’era già stato, allora, un episodio di arretramento del potere d’acquisto salariale con l’impennata inflazionistica, quando comunque la quantità dei consumi non era deragliata, al di là di oscillazioni spesso legate a fattori meteo (è accaduto anche nel febbraio 2026). La spiegazione di questa sorta di levitazione consumistica scansa ogni ricorso alla metafisica: la costrizione tra le mura domestiche ha consentito, assieme a più generosi sussidi di disoccupazione, di accumulare un “tesorone”, che è arrivato fino al 182% della spesa mensile. Questo eccesso di risparmio è stato via via eroso, ma è ancora pari al 71% di quella spesa.

Debito delle famiglie fisiologico

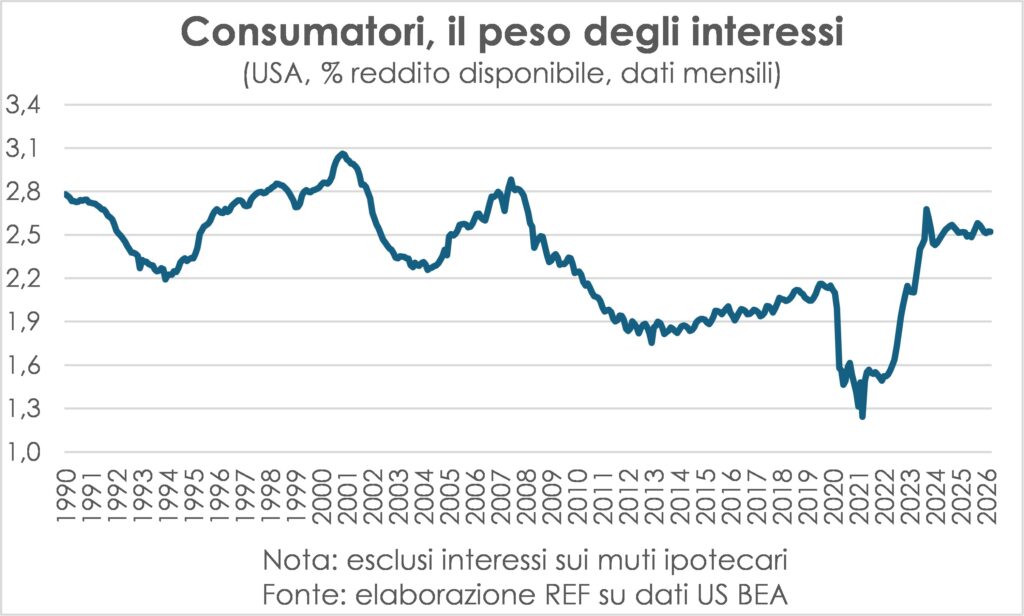

Il processo di erosione ha accelerato nei mesi recenti esattamente come aveva accelerato nel 2022, quando la corsa dei prezzi arrivò al picco. Naturalmente questa riserva di spesa non può durare all’infinito; anzi, molti economisti, basandosi su altri calcoli, la davano per finita già un paio di anni fa, ma evidentemente così non è. Perché altrimenti o i consumi avrebbero iniziato a calare o il tasso di risparmio sarebbe sceso ancora di più (anche sottozero, fenomeno osservato qualche decennio fa) o i debiti sarebbero saliti verso le stelle (come pure è capitato in altre occasioni); o una combinazione di queste variabili. In effetti, l’aspetto più rassicurante è che il livello degli interessi sul debito, in rapporto al reddito, è salito e si è poi stabilizzato su valori non allarmanti, così come il delinquency rate (la % di rate sui prestiti bancari non onorati), che è fisiologicamente contenuto.

Molti “cacadubbi” sul boom AI…

Un altro dubbio che arrovella molti (in Toscana si chiamerebbero “cacadubbi”) riguarda la durata e la sostenibilità del boom di investimenti legati all’AI. In effetti, gran parte della crescita del PIL USA in questi ultimi trimestri è riconducibile proprio a tali investimenti. Quel dubbio prende varie forme: le possibilità di finanziarlo, man mano che la generazione di cassa delle imprese che guidano il boom si esaurisce; la disponibilità di energia elettrica per far funzionare i data center e di microchip di vario genere per realizzarli; l’obsolescenza tecnologica accelerata di tali investimenti, che ne riduce la convenienza ma al tempo stesso ne rende necessari di maggiori; e via elencando.

Le Lancette di dicembre 2025 sostennero che tale boom non sarebbe finito quest’anno e ora possiamo constatare sia che i ritorni aziendali su quegli investimenti cominciano a concretizzarsi grazie al diffondersi della domanda di AI, specie da parte delle imprese, sia che le stime di tali investimenti vengono costantemente riviste al rialzo, cosicché non se ne intravede il termine nemmeno nel 2027. Tanto più che la visita di Trump a Xi ha stretto l’alleanza tra Cina e USA proprio sul terreno tecnologico che comprende, naturalmente, lo scambio di terre rare contro microchip e altre componenti sofisticate.

…ma si va estendendo tra imprese e Paesi…

In realtà, il boom AI si sta ramificando in tutta l’economia globale, sostenendone la crescita. La filiera dell’AI è molto lunga e articolata internazionalmente e in ogni segmento di essa sono necessari nuovi e maggiori investimenti: dalle miniere di rame e altre materie prime alla generazione di energia elettrica più o meno sostenibile (per cui anche questa filiera ne è coinvolta), dalla fabbricazione di microchip a quella dei macchinari per realizzarli, dalla richiesta di applicazioni dell’AI all’invenzione di queste ultime, e così via.

…e durerà a lungo

In ogni snodo di questa filiera ci sono imprese che devono decidere ulteriori investimenti, i quali richiedono fiducia nel fatto che la nuova capacità che con tali investimenti sarebbe creata sia poi saturata, e siccome attorno all’AI i cacadubbi sono particolarmente affollati (ci sono anche questioni regolatorie in ballo), tale fiducia ogni tanto c’è e ogni tanto no, per cui la catena di trasmissione ruota a velocità alterne, a seconda di chi e quanto la frena qua e là. Il risultato finale, paradossalmente, è che questo tira e molla allunga la vita al boom stesso e alla sua spinta a sostegno della crescita mondiale.

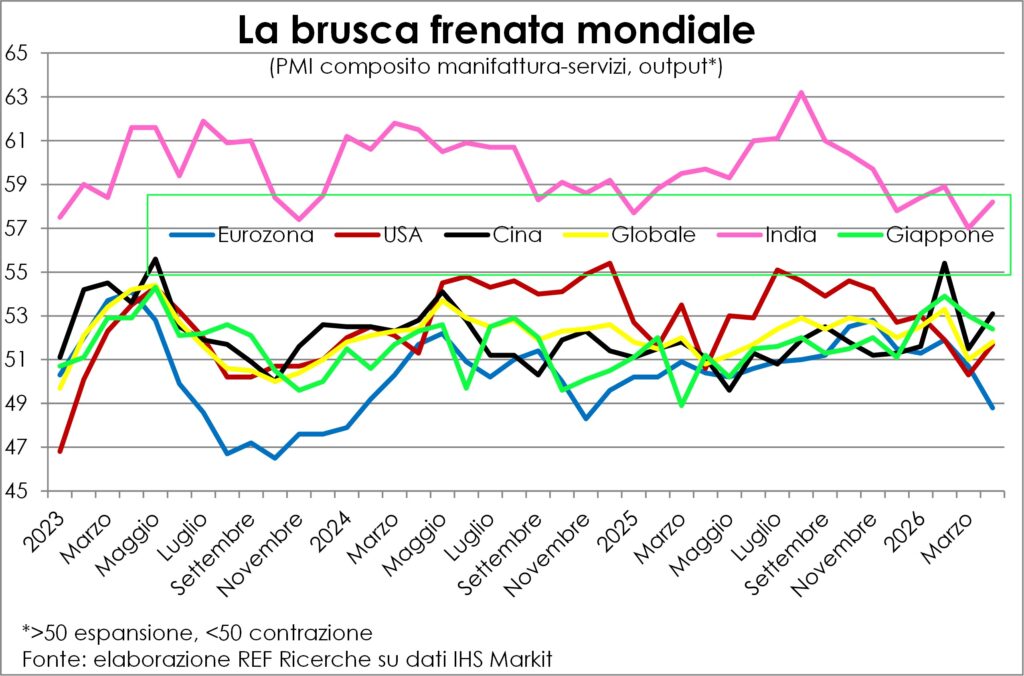

Con la guerra vince il manifatturiero, perde l’Eurozona

A proposito della quale si deve ribadire quanto già osservato nelle edizioni di marzo e aprile delle Lancette: la guerra Iran-USA non è cieca nel distribuire colpi bassi tra settori e Paesi. Tra i settori continua a essere beneficiato il manifatturiero, dove fioccano ordini per scansare futuri ritardi di consegna (già evidenti) e rincari dei prezzi (pure). Mentre prende botte il terziario, soprattutto nei servizi acquistati dai consumatori (i trasporti sono cari e frenati da eventi bellici e non; anche le crociere sembra ora siano pericolose…). Tra i Paesi gli USA se la cavano assieme alla Cina (che pare aver riacquistato verve) e all’India, mentre pagano dazio il Giappone e soprattutto l’Euroarea.

È vera inflazione?

“Ai posteri l’ardua sentenza”. Possiamo dare la risposta retoricamente evasiva che Alessandro Manzoni mette in Il Cinque Maggio riguardo alla gloria di Napoleone. Una domanda che le Lancette si posero anche nella ondata inflazionistica del 2021-22, e che ora come allora si pongono i Banchieri centrali. I quali, come i generali, rischiano di combattere la nuova guerra anti-inflazione con la logica imparata nella precedente. La paura di sbagliare ancora nel sottovalutare il rischio inflazionistico come fecero l’ultima volta li ha indotti a irrigidire subito la postura almeno verbale della politica monetaria. Ricordiamo a noi e ai lettori che l’inflazione è un processo che si autoalimenta di aumenti generalizzati di tutti i prezzi, sebbene a diverse velocità; altrimenti si tratta di movimenti dei prezzi relativi (qualcosa costa di più rispetto alle altre).

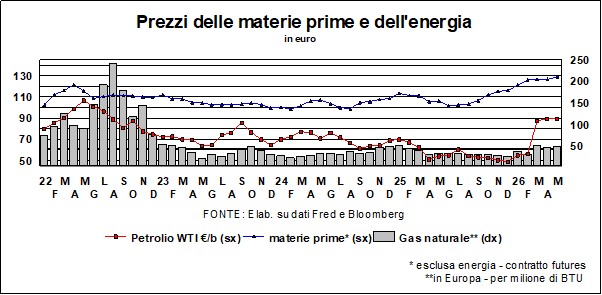

In effetti ci sono somiglianze tra l’episodio inflazionistico in corso e quello di tre-quattro anni fa. Ma anche differenze. Le somiglianze stanno nello shock di offerta: la chiusura dello Stretto di Hormuz ha spinto al rialzo il costo del petrolio, del gas naturale e dei loro derivati e ha fatto modificare alcune rotte di navigazione, allungando i tempi di consegna oltre che i costi. Invece, la domanda ha subito due shock di direzioni opposte nei due macrosettori dell’economia, il manifatturiero e il terziario (come si è detto sopra), più quello normale della perdita di potere d’acquisto, che è deflazionistica.

Le differenze sono più vistose

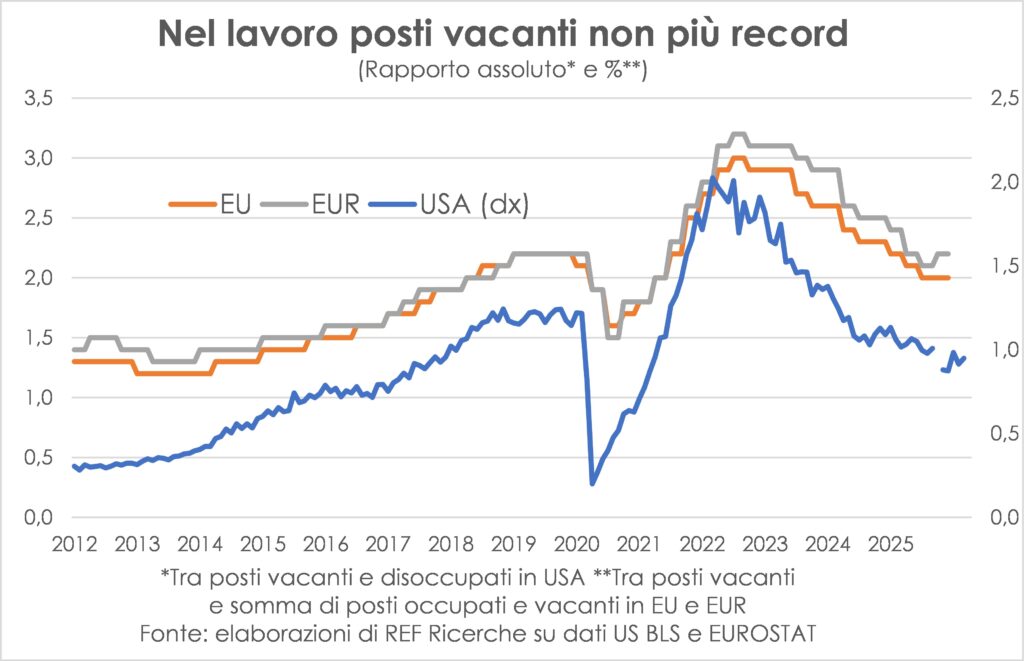

Tuttavia, le differenze appaiono oggi più grandi. Anzitutto, nel 2021-22 eravamo in pieno boom di domanda post pandemico, boom sostenuto dall’ampio risparmio accumulato durante i lockdown e dalle politiche di bilancio e monetaria super espansive. Oggi, invece, le famiglie hanno sì ancora un po’ di tesoretto (vedi sopra il caso USA), ma si sono sfogate nei viaggi e negli acquisti e appaiono inclini a non esagerare (basso rimane il ricorso al debito per i consumi), la loro fiducia è in forte calo, il reddito da lavoro non tiene il passo con i prezzi, anche perché la domanda di personale non eccede più l’offerta come avveniva in quella fase di ripartenza (il tasso di posti vacanti si è normalizzato su entrambe le sponde dell’Atlantico), cosicché il costo del lavoro è in frenata. Soprattutto, le politiche monetarie ora sono neutre o leggermente restrittive (salvo in Giappone) e quelle di bilancio pure. Vero è che gli investimenti in AI spingono la domanda, ma al più questa spinta controbilancia il freno del minor potere d’acquisto da più alti costi energetici.

La verità sta nella durata

L’ago della bilancia, dunque, in questo momento è in bilico e si muoverà verso l’inflazione o verso la non inflazione in funzione della durata della chiusura dello Stretto succitato. I negoziati continuano, nonostante tutto, e se Trump dichiara che togliere l’uranio arricchito all’Iran è per ragioni di “relazioni pubbliche (=non devo perdere la faccia?) piuttosto che altro” e che i siti iraniani sono sorvegliati “da nove telecamere, 24 ore al giorno”, segnala che questo punto non è un vero ostacolo a chiudere la trattativa. Il timer della crisi energetica, però, avanza ed è sempre più vicino all’innesco.

Salgono i tassi

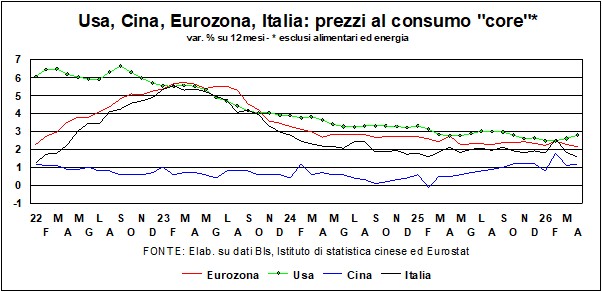

Non ci vuol molto a capire perché i tassi stanno salendo. Basta guardare a quello che succede all’inflazione, colpita dagli aumenti dei prezzi dell’energia (e non solo: anche le materie prime diverse dall’energia stanno aumentando, un po’ per problemi locali, un po’ per simpatia). È vero che i prezzi al consumo core (al netto di energia e alimentari) non danno segnali di particolare allarme, ma è solo questione di tempo. Se c’è una ‘materia prima’ che è onnipresente nei consumi e nella produzione di beni e di servizi (sì, anche il taglio dei capelli ha input energetici, e non solo per i muscoli e i neuroni del barbiere), è l’energia, ed è inevitabile che quei maggiori costi andranno percolando per le matrici delle interdipendenze strutturali. A meno di una rapida riapertura dello Stretto di Hormuz che ricacci indietro il caro-petrolio là da dove era venuto (un po’ come le truppe austro-ungariche descritte nel Bollettino della Vittoria), e anche oltre visto che ora gli emiratini han deciso di uscire dall’OPEC per estrarre più oro nero (si scopre ora una ragione aggiuntiva di questa “diserzione”: chiesero all’Arabia Saudita e agli altri Paesi affacciati al di qua del Golfo Persico di coordinarsi militarmente nella risposta all’Iran, ricevendo un sonoro “NO”). Ma i tassi non pensano che, a guerra finita, tutto torni come prima?

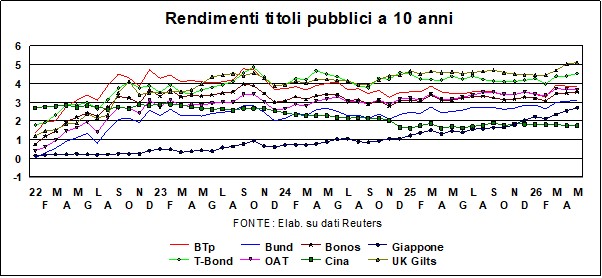

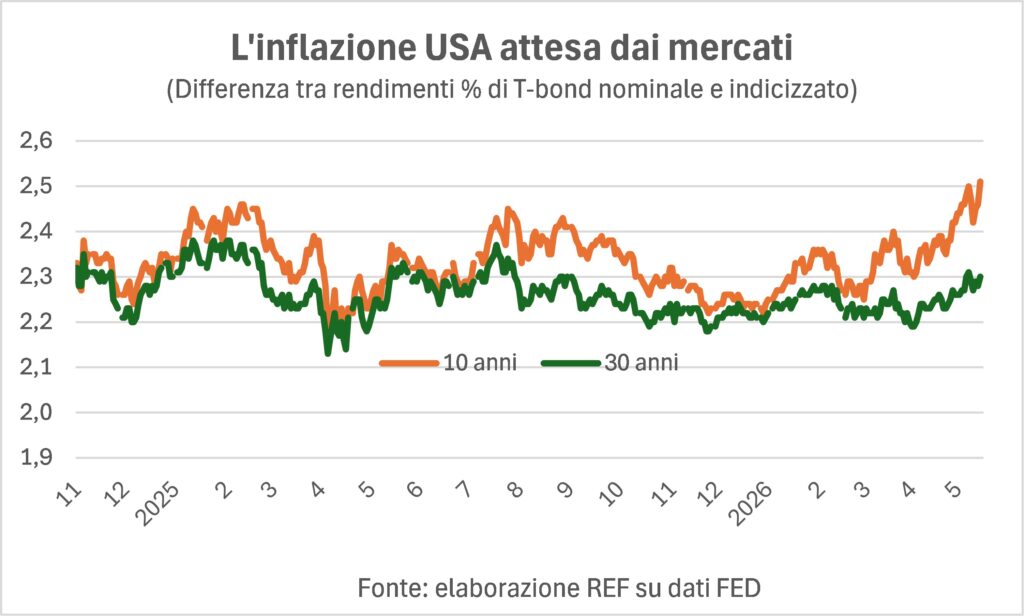

Può darsi che prima o poi lo pensino, ma per adesso le loro attese di inflazione parlano chiaro. Infatti, sia le aspettative rilevate dalle inchieste presso i consumatori che soprattutto quelle rivelate dai mercati – vedi il grafico sulle attese calcolate come differenza fra i rendimenti (a 10 e 30 anni) dei T-Bond e i rendimenti degli analoghi titoli indicizzati all’inflazione – segnalano attese in ascesa. In effetti, l’impennata dei prezzi del petrolio si è accompagnata a un’analoga ascesa dei prezzi dei fertilizzanti e dei trasporti. Sia i tassi a 10 anni che quelli a 30 anni stanno salendo: in testa al plotone c’è la Gran Bretagna, dove la crisi politica ci ha messo del suo. La sola eccezione è la Cina, dove l’inflazione è bassa (ma dà segni di aumento) e i tassi pure (ma è un mercato dove la Banca centrale esercita ben più della moral suasion).

E i BTp? I rendimenti sono saliti in prossimità del 4%, un livello che, se dovesse continuare a lungo porterebbe seri problemi alla finanza pubblica. Lo spread, che, allo scoppio della guerra in Iran, era, pavlovianamente, schizzato verso l’alto, è alquanto ridisceso, pur se non è tornato ai meritati bassi livelli di prima del fattaccio.

In USA a maggio assieme alla fioritura delle rose sboccia anche un nuovo Presidente della Federal Reserve. Kevin Warsh, confermato dal Senato dopo che il Dipartimento della Giustizia americano è stato costretto a ritirare la vendicativa messa in stato d’accusa del Presidente uscente Powell, non avrà la vita facile.

Non è passato molto tempo da quando i mercati si dividevano nelle previsioni di quanti cali del tasso guida ci sarebbero stati entro il 2026. Previsioni che si basavano sulla comune convinzione che, se Trump – un Presidente affamato di cali dei tassi quant’altri mai – aveva nominato Warsh, era perché quest’ultimo era favorevole ad abbassare il costo del danaro. Quelle previsioni non erano in realtà basate su ferree certezze: Warsh, quando si dovesse andare alla conta, ha solo uno dei dodici voti del FMOC. Tuttavia, il combinato disposto di un Presidente disposto a (quasi) tutto, e un neo-Presidente della Fed che tende l’orecchio alla Casa Bianca, sembravano far pendere la bilancia verso l’allentamento monetario.

Le cose sono cambiate, e di molto. Adesso, dopo che una pietra tombale è calata sul calo dei tassi, ci si chiede piuttosto quando arriverà il primo aumento. Un po’ tutte le Banche centrali hanno il dito sul grilletto dei tassi. Nel solito dilemma che tiene svegli di notte i Banchieri – alzare i tassi danneggia la crescita, non alzarli dà via libera all’inflazione – la bilancia dei rischi va pencolando verso il pericolo inflazionistico.

Dollaro ancora fragile, yuan più saldo

La moneta americana ha tratto pochi vantaggi dall’esibizione di muscoli militari da parte degli Stati Uniti. Missili (costosi) e bombardamenti non hanno costretto alla resa l’Iran, e hanno più che altro ridotto le scorte di munizioni del Pentagono. Il premio Nobel Paul Krugman ha fatto un divertente confronto con quello che successe nel primo film delle “Guerre Stellari”, dove la “Morte Nera” – un’immensa astronave che poteva disintegrare pianeti interi – fu annientata da piccole e agili scialuppe spaziali dei ribelli, che avevano individuato i punti deboli del nemico.

Il dollaro avrebbe dovuto beneficiare inoltre dell’aumento del prezzo del petrolio, per almeno due ragioni: primo, perché è la moneta di fatturazione del greggio; secondo, perché gli Stati Uniti sono il fornitore di ultima istanza del petrolio. I rubinetti dei pozzi per la fratturazione idraulica sono stati aperti, gli Usa esportano petrolio come non mai, e si confermano il primo produttore mondiale.

Se la moneta americana ha beneficiato relativamente poco è perché sul futuro dell’economia pesano fondati dubbi: le traiettorie di deficit e debiti pubblici sono insostenibili, e l’America ormai spende di più per servire il debito che per la difesa (e, sia detto per inciso, il peso degli interessi sul Pil è perfino più alto che in Italia).

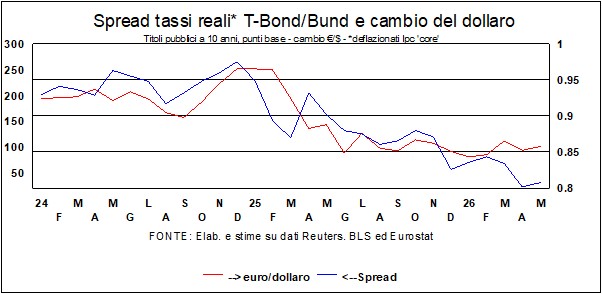

Invece, il cambio si è mosso poco più di quanto sia spiegabile da ragioni più strettamente economico-finanziarie tradizionali. Il grafico mostra come perduri il potere esplicativo – rispetto al cambio euro/dollaro – del differenziale di tassi reali a lunga. Quando si riduce il divario fra il tasso reale dei T-Bond rispetto a quello dei Bund, il dollaro diventa meno attraente.

Lo yuan, come il Presidente Xi Jinping, sembra sempre di più la ‘moneta adulta’ nella stanza delle valute. Il cambio è stabile, e tende all’apprezzamento, come in effetti deve, date le prodezze delle esportazioni cinesi. I dazi non hanno scalfito più di tanto i flussi di merci verso il resto del mondo, che sono soprattutto tirate dalle componenti legate all’AI.

La crisi petrolifera ha generato, nel mondo, anche crisi valutarie, nel senso che ha spinto in alto le valute dei Paesi produttori dell’oro nero – dal Brasile alla Nigeria – e messo in crisi le valute dei Paesi che devono importare molto petrolio – dall’Indonesia all’Egitto, dalle Filippine alla Thailandia…–.

In molti Paesi ci si chiede se bisogna attutire l’aumento dei prezzi energetici per i consumatori (pesando sul bilancio pubblico e di riflesso anche sui cambi delle rispettive valute), e le risposte sono diverse. Dapprima l’India aveva ridotto le tasse su quei prezzi, ora ha deciso invece di lasciare che aumentino per scoraggiare i consumi. Anche l’Indonesia ha un problema: una legge, analoga al defunto ‘freno al debito’ della Germania, statuisce che il deficit non deve superare il 3% del Pil (Maastricht deve aver fatto scuola…). E quest’anno il disavanzo rischia di andare oltre quel limite, anche perché l’Indonesia spende il 2,7% del Pil per sussidi ai combustibili fossili, principalmente per sconti su benzina e diesel.

Mercati azionari resilienti

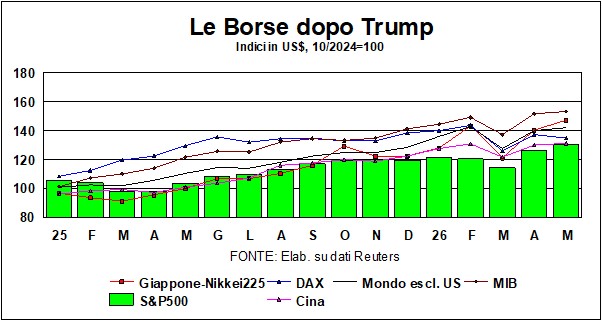

La speranza non è solo l’ultima dea, ma stende le sue verdi ali anche sull’hic et nunc. I record storici delle Borse si sprecano da quando l’AI ha preso d’assalto i modi di produrre e di consumare (vedi sopra). Per ora basti dire che le Borse vedono il bicchiere mezzo pieno (anzi, tre quarti pieno) e guardano a pieni di utili dietro l’angolo. Rispetto ad altre rivoluzioni industriali, questa dell’AI si porta appresso una grossa differenza: il famoso ‘stavolta è diverso’ ha una giustificazione. Per esempio, i benefici dell’elettrificazione si sono snodati nel tempo, mentre l’AI ha bisogno di immensi investimenti prima dell’emergere dei benefici. E le Borse fanno leva sia sulle speranze di quei benefici sia sulla spinta al Pil che viene dagli investimenti di oggi.

In ogni caso, prosegue l’anomalia già notata: nell’epicentro della rivoluzione AI – gli Stati Uniti – la Borsa cresce meno che nel resto del mondo. Nel grafico svetta l’Italia, dove il Mib ha (brevemente) superato quota 50mila. I giovani fuggono dall’Italia, ma i capitali accorrono a Piazza Affari.

Preferiremmo che i giovani restassero e che il Mib fosse meno pimpante. Ma il desiderio in questo caso è un sogno difficile da realizzare se non cambia la cultura del lavoro italiana (il che farebbe bene anche ai profitti e alla crescita del Paese, ma è una vecchia storia).