Nel 2025 il fabbisogno elettrico italiano si è attestato a 311,3 TWh, un livello sostanzialmente in linea con quello del 2024. Dietro questa apparente stabilità si muove però un sistema elettrico che cambia pelle. Secondo i dati diffusi da Terna, la rete nazionale ha attraversato un anno a due velocità. Una prima fase caratterizzata da consumi in calo e una seconda parte in recupero, sostenuta in particolare dalla ripresa della domanda industriale.

Le fonti rinnovabili hanno coperto il 41% della domanda complessiva, in lieve flessione rispetto al 42% dell’anno precedente. Un dato che riflette due dinamiche opposte: il ritorno della produzione idroelettrica su livelli più ordinari dopo l’eccezionale idraulicità del 2024 e, al tempo stesso, l’exploit senza precedenti del fotovoltaico.

Fotovoltaico da record, rinnovabili oltre gli obiettivi

Il 2025 segna infatti un nuovo primato storico per il solare. La produzione fotovoltaica ha raggiunto 44,3 TWh, con una crescita del 25,1% su base annua. Il picco è arrivato a giugno, quando la generazione ha toccato 5,7 TWh, spinta sia dall’aumento della capacità installata sia da un maggiore irraggiamento. È il segnale più evidente di una transizione che procede, nonostante le complessità.

Nel complesso, le rinnovabili mostrano un quadro articolato. L’idroelettrico è tornato su valori più vicini alla media storica, registrando una contrazione del 21,2%, mentre l’eolico ha segnato una riduzione più contenuta del 3,3%. La geotermia è rimasta sostanzialmente stabile.

In questo contesto, gli accumuli stand alone hanno confermato un ruolo crescente, con una produzione che ha raggiunto 1,5 TWh, a supporto dell’integrazione delle fonti non programmabili.

Capacità installata: superati i target del decreto Aree idonee

Sul fronte infrastrutturale, il 2025 rappresenta un punto di svolta. L’incremento complessivo di capacità rinnovabile è stato pari a 7.191 MW. Al 31 dicembre, la potenza installata in Italia ha raggiunto 83.529 MW, di cui 43.513 MW di solare e 13.629 MW di eolico. Numeri che consentono di superare di 1.605 MW il target fissato per il quinquennio 2021-2025 dal decreto Aree idonee.

Anche gli accumuli segnano un’accelerazione importante. Nel corso dell’anno la potenza nominale in esercizio è aumentata di 1.743 MW, con un contributo crescente degli impianti di grande taglia. In totale, le installazioni attive hanno superato le 884 mila unità, per una capacità di 17.920 MWh. A fare la differenza è stato soprattutto il segmento utility scale, sostenuto dai meccanismi di mercato dedicati, mentre i piccoli accumuli domestici hanno rallentato, anche per effetto della riduzione degli incentivi fiscali.

Industria e territori: segnali di ripresa selettiva

Il quadro dei consumi industriali conferma una ripresa graduale. L’indice Imcei, che misura i consumi di circa mille imprese energivore, ha chiuso il 2025 con una lieve flessione complessiva dello 0,7%, ma con un miglioramento evidente nella seconda parte dell’anno. Positivi i comparti della siderurgia, della meccanica, del cemento e dell’alimentare, mentre restano in difficoltà settori come la chimica, la cartaria e le ceramiche.

Dal punto di vista territoriale, la domanda elettrica mostra andamenti differenziati con un lieve aumento al Nord e una flessione più marcata al Centro e al Sud.

Dicembre in accelerazione, ma con rinnovabili in calo

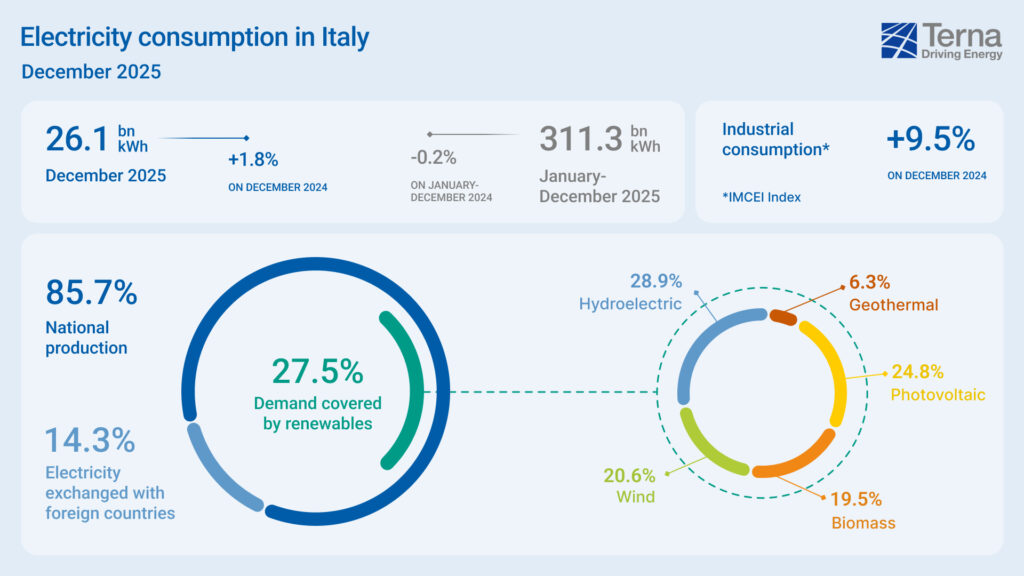

Il mese di dicembre ha segnato il valore di domanda più elevato dal 2021, con 26,1 TWh e una crescita dell’1,8% su base annua, che sale al 2,6% al netto degli effetti di calendario e temperatura. La produzione nazionale è aumentata del 5,5%, trainata soprattutto dal termoelettrico, mentre il contributo delle rinnovabili si è ridotto al 27,5% del fabbisogno mensile, ben al di sotto del dato di dicembre 2024. Il calo dell’eolico e dell’idroelettrico ha inciso in modo significativo su questo risultato.

Esg: Terna ai vertici della sostenibilità internazionale

Accanto ai numeri operativi, il 2025 rafforza il profilo di Terna anche sul piano della sostenibilità. L’agenzia internazionale Standard Ethics ha confermato il Corporate Rating “EE+”, collocando il gruppo nella fascia più alta, “Sustainable”, e riconoscendo il contributo agli obiettivi di transizione energetica e digitale. Un giudizio che valorizza anche l’allineamento del Piano Industriale 2024-2028 ai criteri della Tassonomia europea e l’impegno verso target climatici di lungo periodo.

Alla valutazione di Standard Ethics si affiancano quelle di ISS Esg, che mantiene Terna nello status “Prime” con un rating B+, e di CDP, che colloca il gruppo nella fascia “Leadership” per il contrasto al cambiamento climatico. Riconoscimenti che confermano la centralità della governance Esg e della gestione dei rischi climatici nel modello industriale della società guidata da Giuseppina Di Foggia.