Quando si parla di rating di credito delle imprese o degli Stati, comunemente si fa riferimento ai giudizi che le agenzie specializzate offrono al mercato circa la sostenibilità del debito emesso o che hanno intenzione di emettere. In effetti di tratta di una valutazione (letteralmente rating=classificazione), espressa sotto forma di un voto, simile a quello che gli insegnanti danno agli alunni nelle scuole. Più alto il voto, maggiore è l’affidabilità del debitore nel rispettare gli obblighi nei confronti dei creditori.

Questi rating esistono ormai da molto più di un secolo, e cioè da quando gli emittenti hanno cominciato a rivolgersi in modo sistematico al mercato come alternativa al canale bancario per ottenere finanziamenti per sostenere progetti di importo considerevole. Il mercato, però, non dispone delle stesse informazioni di cui può disporre una banca che ha un rapporto privilegiato con la società richiedente credito, per cui la valutazione dell’affidabilità dell’emittente, della qualità del debito emesso anche in relazione alla scadenza e alle condizioni contrattuali, e della sua sostenibilità in relazione alle precedenti esposizioni dell’impresa risulta complicata. Inoltre, anche se fossero disponibili al pubblico tutte queste informazioni, vi sono alcuni investitori che, non essendo professionali, non riuscirebbero a farne un utilizzo appropriato.

Le agenzie di rating di credito colmano questo gap informativo, fornendo al mercato una valutazione sintetica e facilmente comprensibile dell’affidabilità del debitore e della qualità del debito emesso. Queste valutazioni sono realizzate attraverso un mix di fattori quantitativi e qualitativi. I primi sono essenzialmente derivanti dalle analisi economico-finanziarie dell’emittente sulla base dei dati di bilancio, di settore e dell’andamento generale del mercato, da cui gli analisti desumono le principali grandezze di valutazione finanziaria (ad es. flussi di cassa, remunerazione del capitale, leva finanziaria). I secondi sono riferibili alla valutazione soggettiva degli analisti circa la qualità dei progetti d’investimento, l’affidabilità del management e la credibilità dei target economici che l’emittente si prefigge.

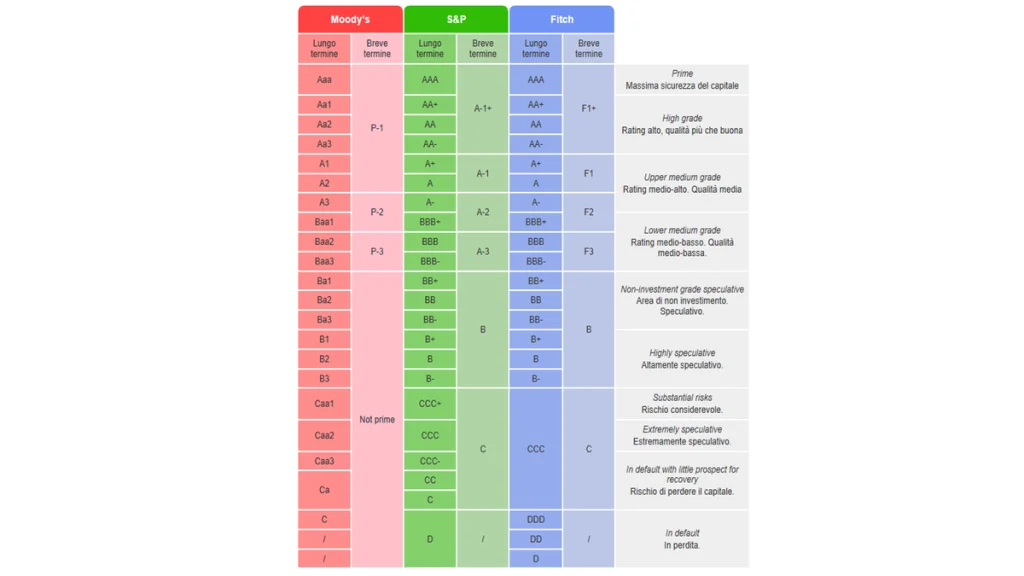

La complessità delle analisi e la loro onerosità ha spinto il mercato verso una forte concentrazione in tre agenzie che attualmente dominano lo scenario complessivo: Moody’s ha una quota di mercato del 40%, Standard&Poor’s del 39% e Fitch del 16%. Esse si avvalgono di scale standardizzate (i voti di cui sopra) che, sebbene non completamente coincidenti, presentano numerose aree di sovrapposizione. A titolo esemplificativo, nella figura si riportano le scale di rating delle tre principali agenzie:

Si distingue innanzitutto il debito per scadenza: il debito di lungo termine, ovvero con durata superiore all’anno, è valutato con scale diverse e più granulari rispetto a quello di breve (giacché in un arco temporale più corto è meno facile che si verifichino accadimenti che minino l’affidabilità). L’altra distinzione è per classi di rischio del debito: investment grade (dalla AAA alla BBB-, ossia con un “voto” che li rende un investimento sicuro), high yield (da BB+ in C, cioè con un rendimento elevato a fronte di un alto rischio) e default (inadempiente). Il debito meno rischioso è quello appartenente alla prima classe, mentre via via che ci si approssima al livello default il livello di rischio cresce in modo esponenziale. Il rischio impatta su tassi e prezzi: maggiore il rischio a cui l’investitore è esposto, maggiore è il tasso di remunerazione richiesto. Questo meccanismo ha delle ragioni meramente statistiche: dai dati osservati su un orizzonte di 10 anni, un debito giudicato AAA ha una probabilità di andare in default dello 0,66%, un debito BBB del 3,76% mentre se si scende a BB la probabilità di default sale al 13,33% (Fonte: Fonte: S&P, Annual 2016 Global Corporate Default Study and Rating Transitions).

Data la rilevanza dell’impatto economico dei giudizi espressi dalle agenzie di rating e sulla spinta del mancato riconoscimento dei rischi di società andate in default, il che ha dato luogo a veri scandali finanziari (es. Enron, Parmalat, Lehman), si sono sollevati molti dubbi sull’affidabilità dei rating e sull’indipendenza delle agenzie che li elaborano. I maggiori dubbi emergono in relazione ai rating che le società attribuiscono su richiesta di un emittente che corrisponde un pagamento per questo servizio (solicited rating), che getta un’ombra sulla terzietà del valutatore rispetto al valutato; altri interrogativi vengono sollevati in relazione alla struttura proprietaria delle agenzie di rating, che possono avere conflitti di interesse rilevanti rispetto ai giudizi espressi su determinati emittenti.

Per queste ragioni, le agenzie di rating sono sottoposte a vigilanza e ad una normativa specifica. La normativa europea prevede che le autorità nazionali (in Italia, la Consob) vigilino sull’operato delle agenzie in collaborazione con le autorità degli stati membri, avvalendosi del collegio competente e coinvolgendo l’Autorità europea degli strumenti finanziari e dei mercati (ESMA). Inoltre, nel 2008 la Commissione Europea ha emanato una specifica regolamentazione per prevenire e mitigare i rischi di conflitti di interesse insiti nell’attività svolta dalle agenzie di rating, attraverso l’adozione di sistemi di governance che garantiscono maggiore autonomia nei processi di valutazione e la verifica delle procedure di valutazione seguite.

Negli ultimi anni, però, il concetto di sostenibilità di un emittente si è esteso oltre la sfera economica catturata dai rating del credito, includendo anche l’impatto ambientale e sociale dei modi del produrre e del competere di un operatore economico. I rating ESG (acronimo che sta per Environmental, Social and Governance) sono frutto di analisi effettuate da agenzie specializzate nella valutazione dei temi della sostenibilità non finanziaria di imprese e Stati. La sostenibilità è diventata il tema centrale delle agende politiche e dei regolatori, anche sotto la spinta di un’opinione pubblica sempre più convinta dell’importanza del tema per via delle crisi climatiche sempre più frequenti e severe. Le imprese e gli intermediari finanziari cercano di incorporare il tema della sostenibilità nei loro processi di produzione e di investimento; tuttavia, misurare la sostenibilità di un operatore economico è una sfida quasi impossibile dal punto di vista metodologico perché necessita di combinare assieme elementi confliggenti e, spesso, di difficile misurazione. Le necessità di minimizzare l’impatto ambientale nei modi di produrre e competere devono essere considerate assieme alle ricadute sulla società nel suo complesso, affinché a pagare i costi della transizione non siano interamente i lavoratori, i clienti o le comunità dove opera un’impresa; sono forti le esigenze di una governance societaria che tenga conto, assieme ai primari diritti degli azionisti, anche delle istanze che arrivano dagli altri stakeholder, senza entrare in un processo di stallo decisionale.

Pur essendo tutti consapevoli della difficoltà del processo e dell’approssimazione di queste misure, si è assistito in un lasso di tempo breve ad una rapida diffusione dell’utilizzo dei rating ESG nei diversi ambiti, dalla finanza alla rendicontazione delle imprese fino al loro utilizzo come parametri di remunerazione degli amministratori. Le ragioni sono semplici: è un modo pratico, veloce e facilmente implementabile nei vari modelli di valutazione economico-finanziaria, perché pensati come punteggi che, poi, originano scale di rating di facile lettura che permettono di posizionare un operatore economico nel contesto del suo business. Per fronteggiare la domanda crescente, sono nate numerose agenzie specializzate nell’elaborazione di rating ESG: la Commissione Europea ne censisce 59, di cui 30 basate in EU e 29 fuori. È bene, però, notare che i player globali sono pochi. Tra questi si ricordano: Refinitiv ESG Rating, MSCI ESG Rating, Sustainalytics ESG Rating, Bloomberg ESG Disclosure Score, Moodys’ ESG Rating, S&P Global ESG Rank (Escrig-Olmendo et al., 2019; Berg et al., 2019 e 2022).

Ognuna di queste agenzie, operando in un contesto privo di regolamentazione specifica a livello globale, utilizza un modello proprietario per quantificare la sostenibilità con un punteggio che poi diventa rating. La comparabilità dei rating prodotti dalle varie agenzie è limitata a causa della complessità del metodo e della scarsa trasparenza circa i vari processi di aggregazione delle variabili e di definizione dei pesi che le caratterizzano. Anche sulle scale di valutazione usate risulta impossibile effettuare un confronto come quello presentato sui rating del credito. Inoltre, a differenza delle agenzie di rating sul credito, questi operatori si avvalgono spesso di dati non certificati e non sono sottoposti a regolamentazione che mitighi i potenziali conflitti di interesse. Insomma, il cammino che dovranno percorrere le agenzie di rating ESG è ancora lungo per migliorare la qualità e la comparabilità dei giudizi.

È interessante rilevare che le due maggiori agenzie di rating di credito (Moodys’ e Standard&Poor’s) siano anche tra i maggiori player di rating ESG, avendo acquistato nel corso degli anni agenzie specializzate nella valutazione della sostenibilità non finanziaria. Infatti, le analisi di sostenibilità del debito sono più raffinate se nei parametri di valutazione di rischio dell’emittente vengono considerati anche i rischi ESG. E, viceversa, la sostenibilità socio-ambientale di un emittente deve essere adeguatamente supportata da quella economica del business.

Il fatto che le agenzie di rating di sostenibilità si stiano progressivamente concentrando e che le agenzie che si occupavano esclusivamente di rating di credito siano entrate con determinazione in questo mercato lascia presupporre che, nel medio termine, si assisterà alla definizione di un rating di sostenibilità unico, che comprenderà sia le valutazioni economico-finanziarie che quelle socio-ambientali come due facce della stessa medaglia.