Sarebbe il caso di dire “chi la fa l’aspetti”. Mentre in Italia si attende la formazione di una maggioranza e di un governo per appendere in Piazzale Loreto la riforma del 2011, da Washington è arrivato un ukase che ha lasciato tutti interdetti. Secondo un recente working paper del Fondo monetario internazionale (Fmi) le norme della legge Fornero non sono sufficienti a riportare sotto controllo la spesa pensionistica italiana che, inesorabilmente, continua a crescere nel contesto di un sistema permanentemente destabilizzato dagli andamenti demografici che combinano insieme l’invecchiamento della popolazione e il crollo della natalità.

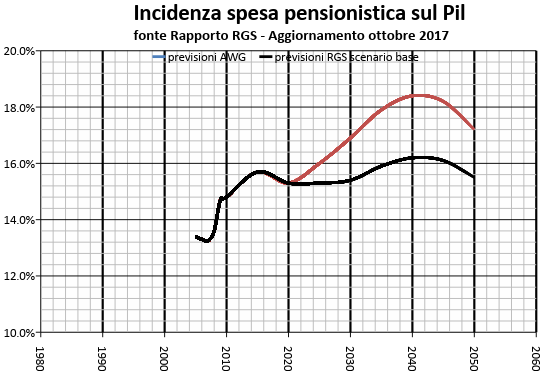

Gli economisti del Fondo non si limitano a lanciare un grido di allarme, ma individuano i punti critici del regime e propongono delle misure. Premettiamo subito che, alla base del working paper, sta una valutazione più sparagnina del tasso di crescita dell’economia italiana (che è poi il tapis roulant su cui muove i suoi incerti passi anche il sistema pensionistico). È questa una stima condivisa anche da altre istituzioni, come risultata dal grafico sottostante dove sono messi a confronto gli andamenti del rapporto spesa/Pil prefigurati all’Awg (praticamente la Ue) e dalla Rgs (il Mef). Mentre nelle previsioni nazionali la crescita è contenuta, in quelle europee lo scostamento è rilevante, tanto che, tra una quarantina di anni, dovremmo prepararci (a legislazione vigente) ad un’incidenza sul Pil superiore al 18%.

Immaginiamoci, dunque, che cosa dovremmo aspettarci se fossero mantenute le promesse di demolire, abrogare o azzerare la riforma Fornero. Il fatto che la partita si giochi in prevalenza sul piano della crescita economica ci concede dei margini di difesa, dal momento che abbiamo dimostrato di poterci permettere tassi superiori alle previsioni. Ma si scoprirà ben presto se “il re è nudo” oppure se veste un abito sia pur di foggia modesta che ne copra almeno le “vergogne”.

Quali sono le osservazioni del Fmi? In primo luogo, viene sottolineata la generosità del calcolo retributivo, soprattutto perché assicura un rendimento del 2% l’anno a fronte di uno medio europeo dell’1,5-1,7%. Ne deriva, secondo il working paper, l’opportunità di un ricalcolo secondo il metodo contributivo. E qui piove sul bagnato: anche da noi questo dibattito è stato all’ordine del giorno fin da quando l’Inps prospettò un’organica proposta di revisione in tal senso, la quale aveva l’obiettivo di una maggiore equità prima ancora che una riduzione della spesa. Poi si è visto che in realtà si trattava di un’operazione molto complessa, tanto che i suoi sostenitori hanno dovuto prefigurare meccanismi di ricalcolo che nulla avevano da spartire con le regole del contributivo. Anche il Fondo si rende conto di queste difficoltà e come misura sostitutiva propone un taglio generalizzato delle tredicesime mensilità (si pensi che noi abbiamo inventato anche la “quattordicesima”, assai criticata dal Fmi, e ne abbiamo persino aumentato l’importo e allargata l’estensione).

Vengono poi indicati tra le cause dell’incremento della spesa, da riportare sotto controllo, i requisiti delle pensioni di reversibilità e il basso livello di contributi versati dai lavoratori autonomi. Per quanto riguarda i trattamenti ai superstiti — il loro ammontare con un livello del 2,75% del Pil è il più alto in Europa — gli economisti del Fondo chiedono di fissare un’età minima perché il coniuge vedovo ne benefici e di eliminare la possibilità che ne beneficino altri familiari.

In tema di contributi previdenziali lo studio evidenza la disparità tra quelli dei lavoratori dipendenti (al 33% del salario) e quelli degli autonomi e chiede di alzare l’aliquota di questi lavoratori – ad almeno il 27% – dall’attuale 24%. (N.B.: questo incremento era già stato previsto, in termini graduali, dalla riforma Fornero; poi si è preferito bloccarne l’excursus al 24%).

Il working paper non si limita a dare suggerimenti sulle pensioni. Ve ne sono altri: per esempio, quelli di diminuire il carico dei contributi sociali delle aziende aumentando la quota dei lavoratori o l’abolizione delle detrazioni fiscali per i mutui e la sanità. Fino a far pagare contributi ai pensionati in quanto usano il servizio sanitario più degli altri. Il che non sarebbe di per sé privo di una sua logica. I rapporti di “Itinerari previdenziali” hanno sempre messo in evidenza come una quota importante della spesa sanitaria sia “consumata” dagli “incapienti” o da coloro che pagano molto poco di imposta (la grande maggioranza dei pensionati, appunto). Ma dove andrebbe a finire la solidarietà, se si seguissero le indicazioni del Fmi? Non si dimentichi che anche negli Usa vi sono tre programmi sanitari pubblici finanziati dalla fiscalità generale: a favore dei poveri, dei veterani e degli anziani over>65 anni.

Per ridurre la spesa sanitaria la strada è un’altra. Come abbiamo sostenuto più volte si pone l’esigenza di una nuova actio finium regundorum tra il pubblico e il privato. In Italia non è solo in crescita, rispetto al Pil la spesa sanitaria pubblica (con scenari futuri preoccupanti); lo è anche quella privata (oltre il 2% del Pil, 30 miliardi circa) sostenuta largamente, out of pocket, dalle famiglie e dalle aziende. Una spesa privata ed aggiuntiva molto spesso indirizzata ad acquistare beni e servizi già garantiti dal sistema pubblico. Si profila, dunque, la necessità di una razionalizzazione, stabilendo quale ambito di intervento e per quali soggetti e patologie vadano assicurate le prestazioni garantite dal SSN, lasciando il resto all’iniziativa privata collettiva (grande è lo sviluppo del welfare contrattuale ed aziendale) e individuale.

In sostanza, si tratterebbe di superare l’attuale ripetitività delle prestazioni – e quindi della spesa – integrando, nell’interesse della tutela della salute, dell’efficienza dei servizi e del risparmio dei costi sostenuti, il welfare di mano pubblica e quello assicurato tramite strumenti privatistici. Ogni comparto con una sua precisa funzione.