Dopo un timido avvio al rialzo, le Borse europee invertono la rotta. Pesa la crescita modesta del settore manifatturiero del Vecchio Continente. Il dato peggiore è quello dell’Italia: per la prima volta da oltre un anno l’indice scende sotto quota 50, il confine tra espansione e recessione. Pesa sui mercati anche l’inasprirsi della crisi ucraina.

A Milano l’indice Ftse Mib scivola dello 0,57% a fine mattinata, a quota 20,273. In ribasso anche gli altri listini: Parigi -0,46%, Francoforte -0,25%, Madrid -0,30%. Londra perde lo 0,16%. Oggi sono chiude le Borse Usa per la festività del Labour Day. Il cambio euro-dollaro è invariato rispetto alla chiusura di venerdì a 1,313, sui minimi degli ultimi 11 mesi.

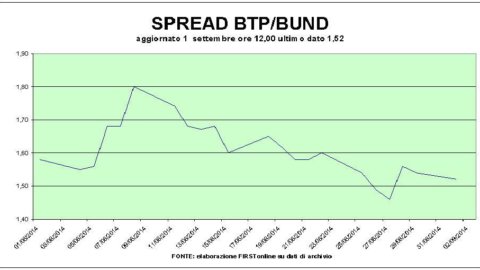

Il Btp decennale tratta ad un rendimento del 2,4%. Lo spread è sceso a 151 punti.

In evidenza a Zurigo Novartis (+3%) sullo slancio di un nuovo farmaco che rimpiazzerà i medicinali per problemi cardiaci usati da 25 anni.

A Piazza Affari accelera la discesa del le banche: Unicredit -1,1%, Intesa -1,5%, Monte Paschi -2,1% (Credit Suisse ha riavviato la copertura sul titolo con raccomandazione neutral).

Ondata di realizzi anche per il risparmio gestito: Azimut -2,37%, Mediolanum -2,15%, Banca Generali -0,96%.

Giù anche le assicurazioni: UnipolSai -1,09%, Generali -0,84% (la compagnia si avvia a lanciare un buyback sulle proprie obbligazioni subordinate per 1,5 miliardi di euro; il rimborso verrà assicurato nda nuovi emissioni a tassi più bassi).

Mediaset è in rialzo dello 0,3% dopo le indiscrezioni su possibili accordi con Telecom Italia, in calo dello 0,9%.

Fiat -0,9% in attesa del dato sulle immatricolazioni di agosto : il Ceo Sergio Marchionne ha indicato il 13 ottobre come la data per la quotazione a Wall Street. Alla fine dello stesso mese il board si riunirà per esaminare la struttura finanziaria del gruppo e decidere un eventuale aumento di capitale.

Eni -0,1%: Goldman Sachs ha alzato il giudizio e ha inserito il titolo nella Conviction Buy List, dalla precedente raccomandazione Neutral.

Saipem -1,4%: Deutsche Bank ha tagliato il giudizio a Sell da Hold.

Italcementi +3,3%: Exane ha alzato il giudizio a Outperform da Neutral.

Mediobanca consiglia di comprare Azimut (-2,4%), Luxottica (+0,2%) e Unipol (-2,5%). Consiglio sell per Erg (-1%), Moncler (-0,2%) e Prysmian (-0,2%).