INDICATORI REALI

“Ma cos’è questa crisi…”. Nel biennio 2023-24 la Cina aggiungerà al suo Pil quasi il 10%: in miliardi di dollari questa aggiunta equivale all’intera economia italiana, se usiamo il metro delle parità di potere d’acquisto (una sorta di tasso di cambio calcolato sui livelli dei prezzi), o al 10% più di quella australiana, se invece adoperiamo i rapporti di mercato tra le valute. Non male per essere un Paese considerato in difficoltà! Come dar torto a chi intonasse il ritornello (appunto: “ma cos’è questa crisi…”) inventato da Rodolfo De Angelis nel 1933, quando imperversava la Grande depressione.

Da dove nascono, allora, le ricorrenti voci e analisi di crisi imminente dell’economia cinese? La domanda è interessata, perché data la sua stazza (18,5% in PPP o 17,9% a cambi correnti) un terremoto del gigantesco drago, e non un semplice battito d’ali di farfalla come usano dire i sostenitori della teoria del caos, provocherebbe uno tsunami che manderebbe sott’acqua molte altre parti del sistema mondiale, via legami commerciali e finanziari (e non ci sarebbe MOSE che tenga!).

Queste preoccupazioni sono in parte fondate e in parte distorte. Ma occorre preliminarmente sgombrare il campo dai consueti dubbi sulla bontà delle statistiche cinesi. Che alle volte vanno prese con le pinze (vedi i decessi da Covid) ma altre trovano conferme che non ammettono repliche, come è il caso delle immatricolazioni di autovetture: 24,4 milioni l’anno, contro i 14,8 USA, i 14,1 europei e gli 1,4 indiani. Difficile dire che questi ultimi dati siano gonfiati, visto come le case automobilistiche di tutto il mondo corrono, quali api al miele, per estrarre profitti da quel mercato (che per Volkswagen conta per il 40% delle vendite totali).

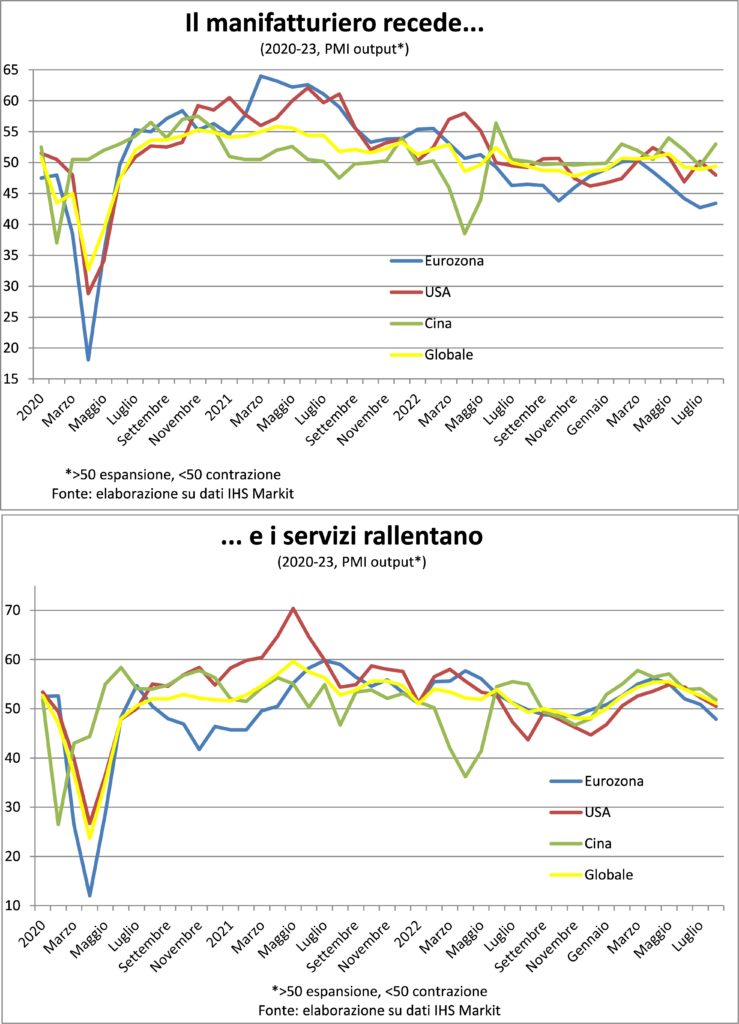

Le preoccupazioni fondate sono in alcuni indicatori congiunturali e in altri strutturali. Per esempio, i dati di vendite, produzione (seppure quelli di agosto siano stati migliori dei precedenti) e prezzi mostrano un sistema economico in affanno, che non riesce a ritrovare il bandolo della crescita solida osservata in passato. Questo è evidente nei PMI riguardanti l’output, con il manifatturiero che passa di mese in mese da un aumento a uno stallo e il terziario in planata, dopo il rimbalzo da fine della tolleranza-zero al Convid.

A guardare i grafici, in realtà, non è che il resto del mondo se la cavi molto meglio. Ma la Cina ci aveva abituato a essere un punto fermo, come una stella (errore: le stelle si muovono e assai velocemente, ma il movimento non è percepito da occhio umano, date le immense distanze).

Un dato strutturale, che allarma molti, è il livello raggiunto dal debito. Nei numeri pubblicati da Ceresio Investors (nei Long Term Highlights curati da Chiara Casale), è arrivato al 297% del PIL, con le famiglie al 61%, lo Stato al 78% e le imprese al 158% (ma queste ultime sono per lo più la longa manus dello Stato medesimo). Tuttavia, non sono numeri peggiori di quelli di altre economie: la Francia è al 334%, la Svizzera al 313%, gli USA al 264% e l’Italia al 246%. Soprattutto, la Cina è in credito con il resto del Mondo, anche se meno della Svizzera e della Germania, e un po’ più dell’Italia, cosicché i suoi debiti sono quelli che la mano destra deve alla sinistra (il che non significa che non possano generare turbolenze).

Il vero busillis sta nel radicale cambiamento di modello che le autorità cinesi puntano a realizzare: dalla crescita trainata dagli investimenti e dall’export, quindi dal manifatturiero, a quella incentrata su consumi interni e servizi; dalla mano invisibile del mercato e dagli animal spirit imprenditoriali (sebbene le imprese statali si vedano assai bene), alla prosperità diffusa, per evitare diseguaglianze che creino disordini sociali difficilmente governabili e compatibili con il sistema del partito unico. Una transizione il cui esito non è scontato e che per ora si vede più nella parte destruens (Borsa -35% dai massimi del 2020) che in quella construens (sebbene il divario distributivo abbia smesso di aumentare).

Un’altra preoccupazione fondata è figlia dello spirito del tempo (Zeitgeist): la svolta sovranista che affonda le radici nella parte bacata della globalizzazione, ossia l’aumento delle disuguaglianze interne alle nazioni. Tema più complesso di quanto questa frase dica e argomento non da Lancette. Però da Lancette è il fatto che ormai da quindici anni si erigano barriere al commercio per difendere le produzioni domestiche e si invitano i consumatori a comprare nazionale. La Cina non è da meno e ciò riduce la sua trazione per il resto del Mondo, a parità di velocità di crescita.

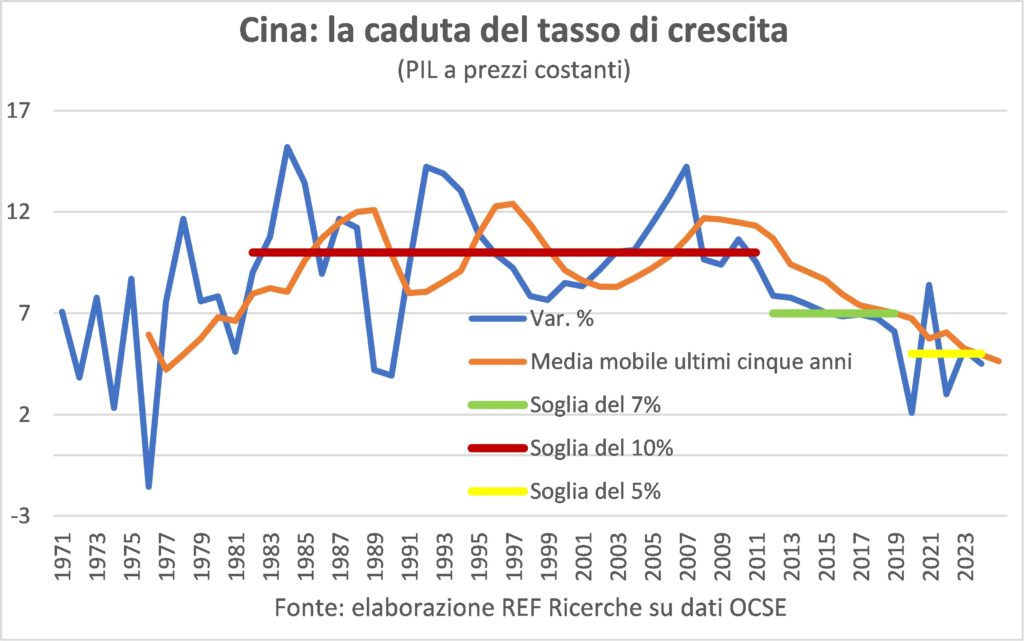

La preoccupazione distorta nasce dal calo del tasso di crescita cinese. Ci si concentra sul fatto che la variazione annua del PIL è scesa da oltre il 10% dell’epoca d’oro (prima, durante e dopo la Grande crisi) al 7% ante pandemia e sotto il 5% nelle ultime annate.

In previsione l’FMI la indica sotto al 4% nel medio periodo. Ci si dimentica, però, che nel frattempo la stazza è molto aumentata e quindi il suo peso sull’economia globale, perciò il traino all’economia mondiale non è affatto diminuito, anzi è perfino aumentato rispetto agli “anni d’oro” del ritmo di crescita di 10+% (emulando la famosa formula di Einstein E=mc²).

Comunque sia, gli ultimi dati congiunturali di produzione industriale (+4,5% annuo in agosto da +3,7%) e vendite al dettaglio (+4,6% da +2,5%) aiutano a vedere il bicchiere cinese come mezzo pieno. La parte mezzo vuota è costituita da squilibri che si sono accumulati nel tempo (nel settore immobiliare), dalla minor libertà di manovra della politica economica (dato l’aumentato debito pubblico) e dall’atteggiamento sempre più assertivo nelle relazioni internazionali.

Fuori dalla Cina le notizie uscite nelle passate cinque settimane confermano il quadro delineato dalle passate Lancette. Negli USA la crescita si è mostrata ancora molto forte e resistente alla cura da cavallo della politica monetaria, con ordini, vendite di case, acquisti al dettaglio e occupazione sempre pimpanti; è vero che, secondo le ultime stime, il tesoretto messo da parte dai consumatori durante la pandemia dovrebbe azzerarsi nel trimestre in corso, e con un tasso di risparmio dimezzato rispetto al 2019 i consumatori dovranno moderarsi un po’, ma per ora non ci pensano proprio.

All’opposto, nell’Euroarea tutte le maggiori economie appaiono sempre più in affanno. D’altra parte, il rialzo del costo dell’energia è stato un multiplo di quello USA e il prezzo del gas rimane circa doppio di quel che era negli anni precedenti la crisi del 2022. In più, la Germania sta patendo molto la transizione all’autoelettrica (e sappiamo quanto il settore automobilistico pesi nella prima economia europea). L’Italia soffre dello sboom edilizio per la fine del superbonus e il tira e molla sul PNRR, mentre il tutto esaurito turistico dell’anno passato ha lasciato il posto a qualche vuoto, anche perché le famiglie hanno iniziato a fare i conti con l’erosione del potere d’acquisto e i maggiori oneri per interessi. Non è che Francia e Spagna siano messe tanto meglio, e non “magnano” molto neanche loro.

INFLAZIONE

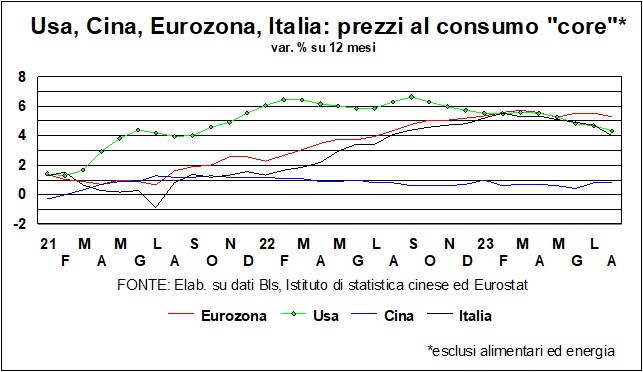

Scende adagio, ma scende, la temperatura dei prezzi. Qualunque sia la misura.

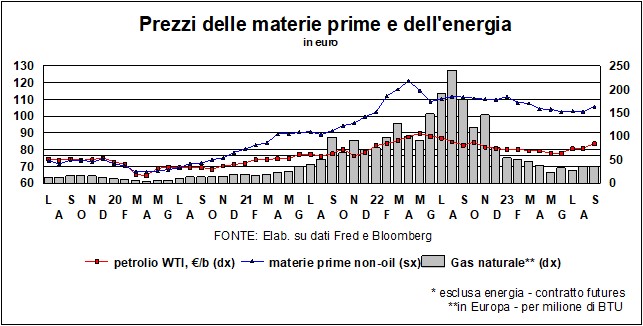

Con un’importante eccezione: il petrolio. La cui quotazione risente più delle condizioni dell’offerta, tagliata dall’OPEC+, che della domanda, che comunque aumenta.

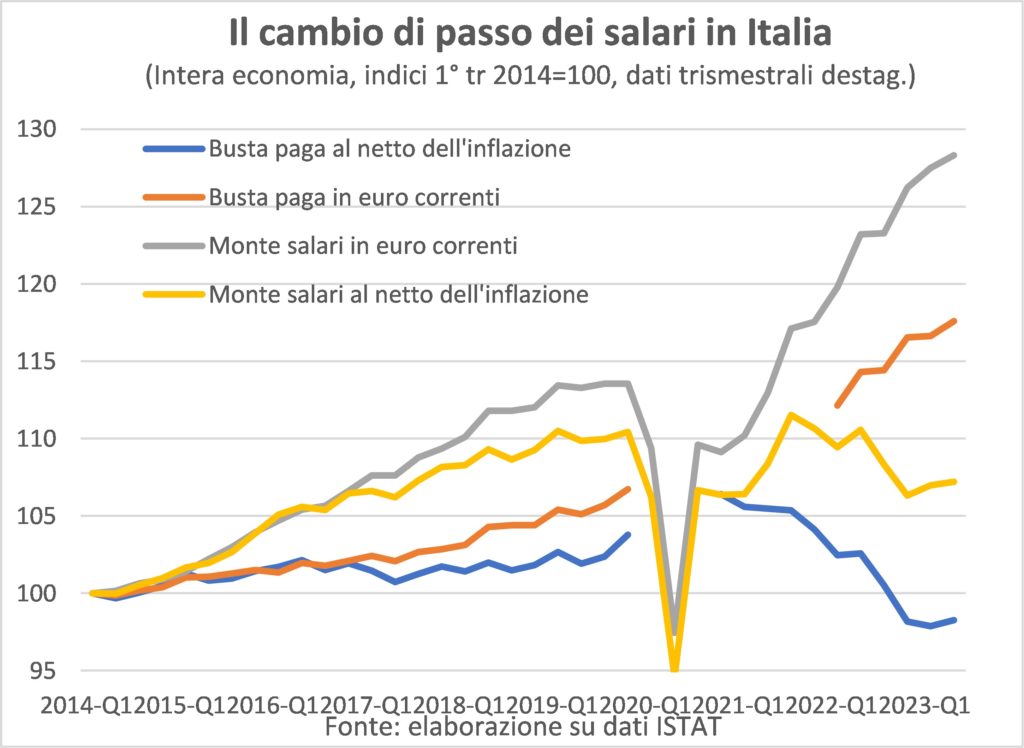

Anche la dinamica dei salari si sta moderando, a cominciare dagli USA. Là, perora, resta di 1,5-2 punti percentuali sopra i valori che si registravano nel 2019. Lo sciopero dei lavoratori dell’automobile, in America, e dell’estrazione del gas, in Australia, fa capire che il pendolo del potere contrattuale si è spostato a loro favore, e ciò continuerà a esercitare una pressione sui costi delle imprese. Anche in Italia, dove comunque buste paga e monte salari sono stati falcidiati dall’inflazione. Il rischio di richieste per recuperare potere d’acquisto rimane elevato, con il tasso di disoccupazione ai minimi.

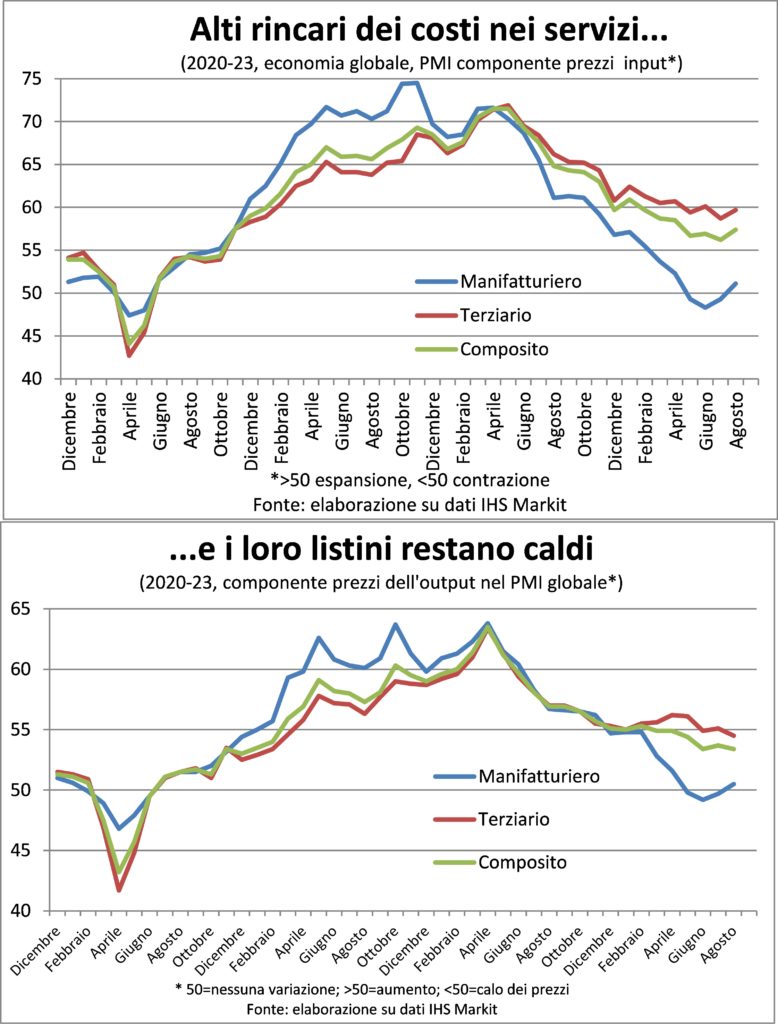

Nel frattempo, la politica restrittiva delle Banche centrali infiacchisce la voglia e possibilità di spesa e ciò induce i produttori a fare sconti per invogliare gli acquisti, sacrificando quindi i margini. Lo si vede nel restringimento della distanza tra la componente prezzi degli input e componente prezzi degli output dell’indagine PMI, nel manifatturiero come nei servizi. Di ciò dovranno tenere conto gli investitori sul mercato azionario.

TASSI E VALUTE

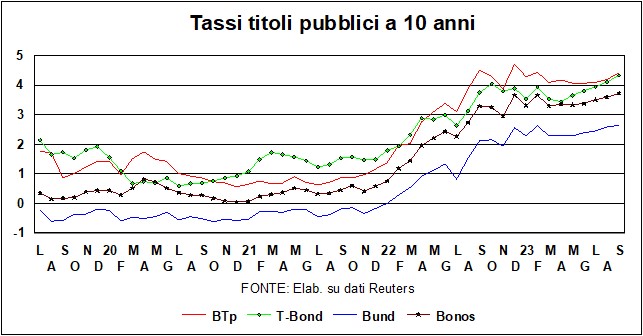

I boatos di pausa (che la Bce ha smentito) nell’ormai lunga corsa al rialzo dei tassi-guida della Fed e della Bce non hanno impedito ai tassi di mercato di continuare a salire, se pure per motivazioni diverse. In America i rendimenti dei T-Bond salgono, per due ragioni vecchie e una nuova, nell’ordine: l’inflazione di fondo è ancora ben superiore all’obiettivo della Fed; l’economia tiene, e non sembra troppo offesa dall’aumento del costo del danaro; infine, i deficit pubblici sono – direbbe la Commissione Ue – ‘eccessivi’, e si spandono nel futuro a perdita d’occhio; mentre il debito pubblico, che supera quest’anno il 120% del Pil, si avvia, per il 2028, a essere più alto di quello italiano.

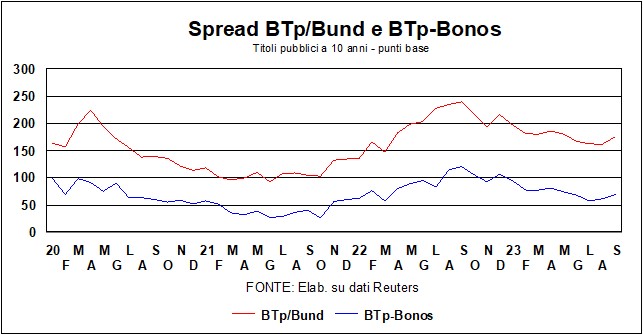

Per i Bund, le ragioni sono solo una: l’inflazione, che, oltre a essere più alta di quella italiana, non accenna affatto a ridursi, sia nella versione ‘tutto incluso’, che nella versione ‘core’. I BTp soffrono di una sindrome antica e di una nuova: quella antica sta nel fatto che, quando i tassi salgono in giro per il mondo da noi salgono di più, dato che siamo più esposti – dovendo servire un debito pubblico maiuscolo – all’aumentodi detti tassi. La sindrome nuova è legata alle difficoltà della Legge di bilancio, che deve fare i conti con i costi dei superbonus (ma nessuno parla delle maggiori entrate che il loro volano ha generato, forse perché sono state lestamente impegnate.) Questi, grazie a qualche leggiadria contabile imposta da Eurostat, sono già stati registrati nei deficit degli ultimi anni, ma non hanno toccato cassa e debito, che invece soffriranno negli anni a venire, rendendo più difficile il cammino di alleggerimento del peso del debito cui ci eravamo impegnati. E questa nuova sindrome contribuisce a spiegare perché lo spread aumenta anche rispetto alla Spagna, oltre al fatto (il più importante di tutti) che l’economia è tornata all’usata bassa velocità di crescita.

Comunque, la decisione della Bce – un altro quarto di punto – è metà falco e metà colomba. Sì, ha detto il comunicato, abbiamo aumentato ma ora aspetteremo di vedere “l’effetto che fa” (alla Jannacci). Quindi, ‘pausa annunciata’. E le Borse, fra mezzo falco e mezza colomba, hanno scelto di vedere la seconda metà.

Per questi vari e combinati disposti, il costo del danaro sale di qua e di là dell’Atlantico. Se, dopo la pausa (che dovrebbe iniziare questo autunno, sia per la Fed che per la Bce), i tassi torneranno a salire, dipende dai dati, che qui potranno giocare a favore di un prolungamento della pausa: da una parte, l’economia americana, dopo lo scatto in avanti del trimestre in corso, potrebbe rallentare, dato che le famiglie vanno ad esaurire il risparmio in eccesso che avevano accumulato negli anni scorsi; dall’altra parte, l’economia dell’Eurozona è in chiara difficoltà, e un ulteriore aumento dei tassi nel corpore vivo di un paziente in sofferenza saprebbe di accanimento terapeutico.

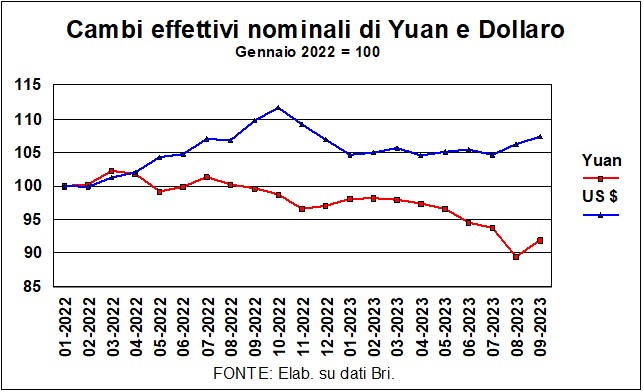

Se in Occidente i tassi salgono – incluso in Giappone, Paese occidentale onorario, dove i tassi sono ai massimi (0,70%, si fa per dire) da 10 anni – in Cina invece scendono. Il Governo fa quel che può per sostenere la crescita, fino a misure nettamente dirigistiche, come il ‘suggerire’ alle banche di abbassare i tassi sui mutui esistenti. Le difficoltà dell’economia cinese, di cui si è parlato più sopra, si manifestano anche nella valuta e nei mercati. Il grafico mostra gli andamenti, per la Cina e per gli Stati Uniti, del cambio effettivo nominale di yuan e dollaro, a partire dall’inizio dell’anno scorso, prima dell’invasione russa in Ucraina (mai condannata apertamente dal governo cinese).

La modesta risalita della moneta cinese negli ultimi tempi è una reazione al forte deterioramento precedente. Ma non sposta il giudizio sulle ragioni della debolezza. L’economia ha bisogno di qualche iniezione ricostituente, e una moneta debole certo aiuta.

Il calo dell’euro è stato netto: le due grandi Banche centrali hanno fatto capire che i tassi-guida rimarranno per qualche tempo ai livelli elevati (record, per la Bce) raggiunti oggi. A bocce ferme, questi livelli sono nettamente più alti in Usa, e danno alla moneta americana un vantaggio nei differenziali di rendimento (sia sui tassi brevi che su quelli lunghi).

I mercati azionari stanno alla finestra, in questo delicato punto di flesso: dalle due parti dell’Atlantico si aspetta di vedere come reagisce l’economia alla restrizione monetaria inflitta finora. Ci vorrà tempo, ma i rischi, per le ragioni dette poco sopra, sono verso il basso.