INDICATORI REALI

“C’era una volta un brutto anatroccolo…” Tutti conoscono il lieto fine della fiaba di Hans Christian Andersen, capace di tormentare i suoi personaggi, e i piccoli lettori che vi si immedesimano, con storie al limite della crudeltà, prima di sollevarli con il liberatorio finale. Qualcuno ricorderà anche una versione pubblicitaria nel mitico Carosello, con Calimero il pulcino nero che era solo sporco (d’altronde uno spot non può durare quanto una muta del piumaggio, ma un lavaggio sì!).

La strepitosa ripresa post-pandemica dell’economia italiana ha del fiabesco, ma non del miracoloso, essendo figlia di dure trasformazioni e del ravvedimento operoso nelle politiche macroeconomiche europee. Raccontiamola e inquadriamola nel contesto globale attuale.

L’antefatto, o il periodo della bruttezza e sporchezza. Dall’inizio del nuovo millennio all’ultimo anno pre-Covid la crescita economica dell’Italia è stata del tutto insoddisfacente. Ci siamo lasciati per strada più di un punto di minor aumento del PIL all’anno, rispetto agli altri maggiori condomini della moneta unica. Cumulato fa oltre il 20%: per una famiglia sarebbe come smettere di guadagnare e spendere a metà ottobre e ricominciare a gennaio, rispetto a una tedesca o francese. Altro che tirare la cinghia! E pensare che i germanici additano gli italiani come cicale che elargiscono generose pensioni (un altro falso se consideriamo le rendite unitarie!).

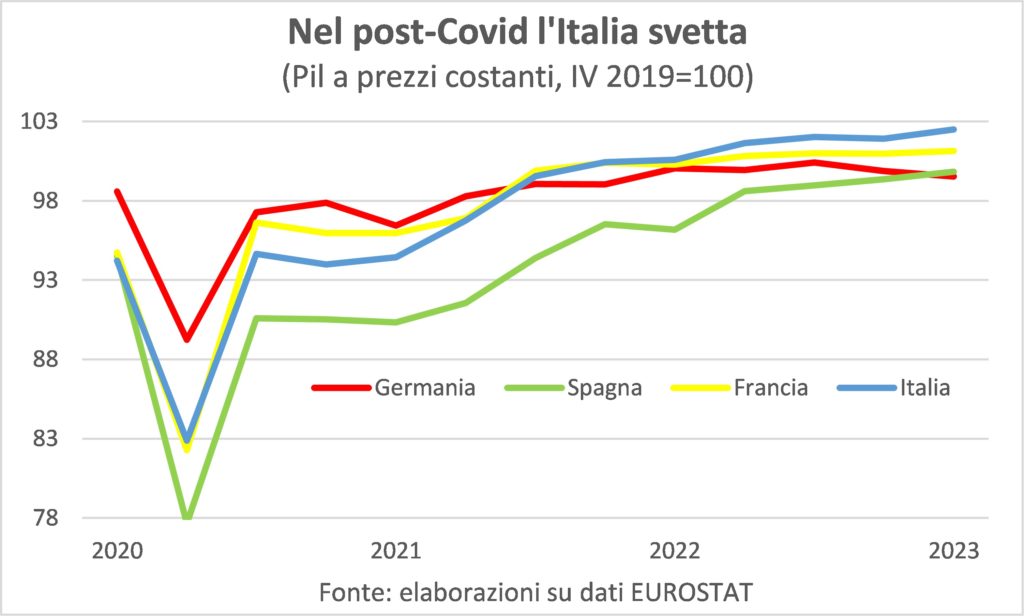

Poi, dall’avvio del recupero dalla crisi da COVID il passo italico si è fatto più lesto e al primo trimestre del 2023 l’incremento del suo PIL risulta nettamente superiore di quelli di Germania, Francia e Spagna.

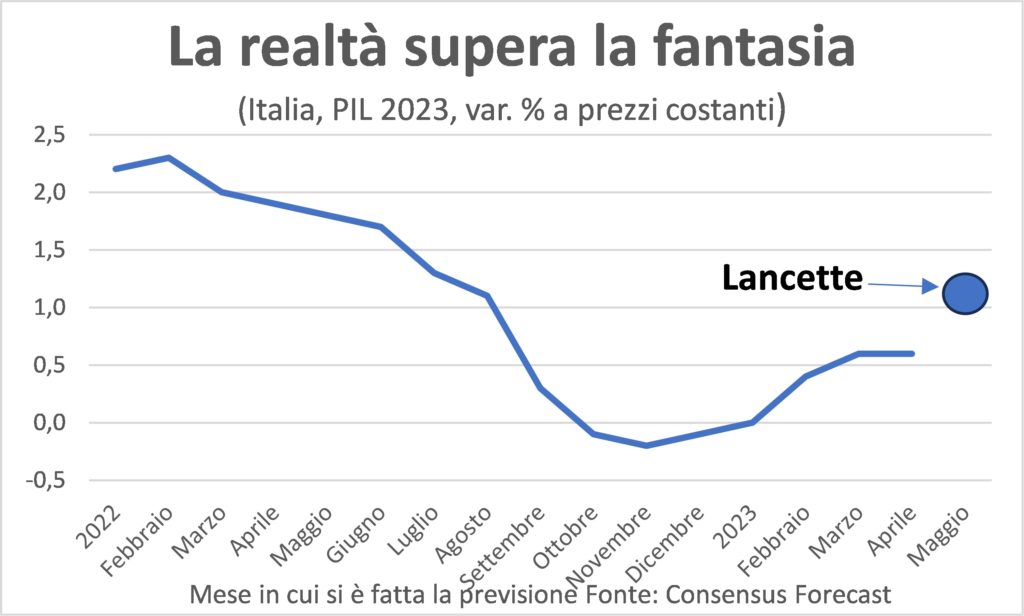

Sorprendente è anche lo scarto tra le previsioni lungo tutto il corso del 2022 formulate per l’aumento del PIL nel 2023 e il risultato già acquisito: le prime, a un certo punto dell’anno passato, indicavano una riduzione reale per quest’anno, seppure piccola. Adesso il risultato acquisito è di +0,9% ed è molto probabile che quello finale sarà di alcuni decimi di punto percentuale più elevato. Per carità: le stesse “Lancette” si erano fasciate la testa annunciando la recessione imminente, per effetto della guerra, del doppio shock, energetico e alimentare, e dell’aumento del costo del denaro. Ma più che la cinghia tirata, seppure un po’ allentata dalle politiche dei governi, hanno potuto altri fattori. E la constatazione del superamento delle previsioni da parte della realtà serve proprio ad andare a cercare le ragioni e capire se sono solide o fatue.

Se sezioniamo, con il bisturi delle statistiche, le componenti della domanda che sono andate più forti queste sono esportazioni e investimenti. Delle prime fa parte anche il turismo, e chiunque viaggi in lungo e in largo per lo Stivale, trova eserciti di visitatori a riempire treni, risoranti, vie e piazze, come se fosse l’ultima possibilità di viaggiare nella vita. Ma nelle prime c’è anche la capacità competitiva del sistema delle imprese, aiutate da un andamento del costo del lavoro molto inferiore a quelli dei concorrenti europei. Imprese che stanno cavalcando le innovazioni con gli investimenti, seconda componente galoppante. Aiutata anche dalle costruzioni in abitazioni (benedetti i famigerati bonus!) e nelle opere pubbliche.

Competitività di costo unitario e nuovi impianti (anche un bar che aggiunge tavolini fuori dal locale crea maggiore capacità produttiva) hanno generato un’occupazione record, la quale rimpingua le casse delle famiglie impoverite dai rincari, che così possono aumentare i consumi, in una danza di domanda e offerta che assomiglia a quella dei pianeti che rincorrono il Sole in movimento intorno al centro della Via Lattea (a una velocità impensabile).

ECONOMIA ITALIANA: DURERA’ LA CRESCITA ITALIANA?

Durerà tale danza, oppure come nel gioco delle sedie musicali a un certo punto ci dovremo fermare e qualcuno verrà eliminato? L’esperienza degli ultimi anni ci ha insegnato la virtù cardinale della prudenza, perché i brutti anatroccoli diventano cigni, ma se sono neri non c’è detersivo capace di sbiancarli. Ma guardiamo ciò che permarrà e ciò che sparirà, sapendo che fiabe e pubblicità si distinguono dalla realtà soprattutto per il vissuto che rimane nella seconda. Sicuramente, l’aver conquistato quote di mercato nelle merci e aver attirato turisti continueranno a farci crescere, se la fiducia e l’esperienza dei clienti è stata soddisfatta, e non abbiamo motivo per dubitarne. Così come il vantaggio sul costo del lavoro, su cui sarebbe bene aprire una riflessione sull’attrattività di tali salari per i giovani, molti dei quali se ne vanno; ma non compete alle Lancette. Mentre abbiamo già scritto che il ridisegno delle catene globali del valore favorisce il Made in Italy.

Invece, sull’espansione degli investimenti in costruzioni è lecito porsi la domanda: il PNRR e gli altri fondi stanziati dal Governo Draghi verranno utilizzati per mantenere alta la crescita effettiva e quindi innalzare quella potenziale? Si tratta di un’occasione storica, di quelle che si presentano ogni due generazioni. Chi la saprà cogliere potrà portarne vanto per alcune legislature a venire. Chi non lo saprà fare vedrà il bel cigno ritramutarsi in brutto anatroccolo; o la carrozza e i cavalli in zucca e topini, stando a un’altra fiaba le cui origini sono meno nordiche e quindi va presa molto sul serio. Le “Lancette” tifano per l’uso pieno e buono di quelle risorse, perché credono nell’intelligenza di chi guida il Paese.

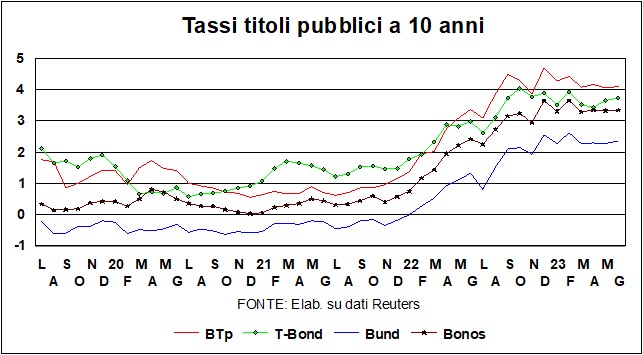

E anche i mercati: lo spread fra BTp e Bund – cartina di tornasole del ‘rischio Italia’ – rimane in zone tranquille, così come l’altra ‘cartina’: lo spread fra BTp e Bonos. Tanto più che c’è un’altra ragione strutturale: la migliorata salute del sistema bancario (copyright Ignazio Visco). Dall’altro lato ancora, la politica di bilancio ha supportato efficacemente, nei tempi bui della pandemia, famiglie e imprese, con miglioramenti delle rispettive finanze e costituzione di riserve (‘tesoretti privati’) che hanno permesso di continuare a spendere, in consumi e investimenti, appena il Covid ha allentato la morsa.

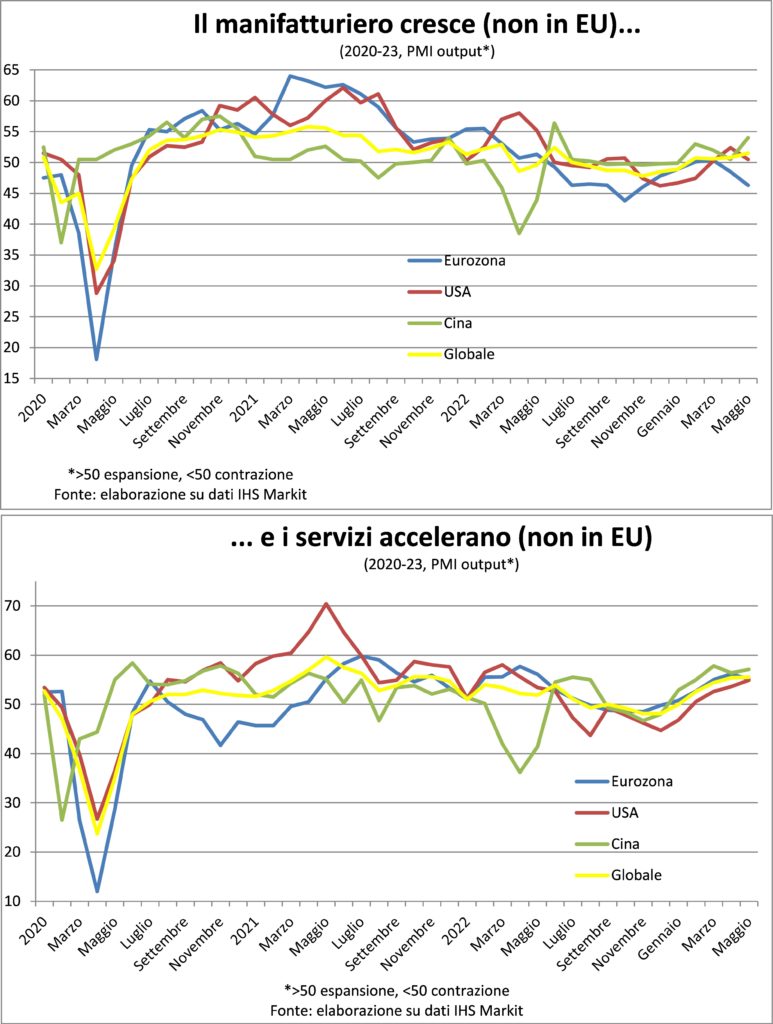

Per il resto, il quadro economico internazionale continua a essere favorevole alla navicella italiana. I dati PMI dell’Italia sono ancora buoni, sebbene più per i servizi che per il manifatturiero (come dimostra l’ulteriore arretramento della produzione industriale in aprile), ma questo è un divario che si osserva quasi ovunque e ha ragioni su cui ci chineremo il prossimo mese.

Ora osserviamo che ci siamo lasciati alle spalle il tormentone del limite al debito pubblico Usa, ma che «novi tormenti e novi tormentati mi veggio intorno» – scrive il Poeta – e lo potremmo scrivere anche noi, dato che all’orizzonte – sia economico che politico – si stagliano altre minacce. Da una parte, ci sono tensioni crescenti sull’Ucraina, dove, fra attacchi di droni a Mosca, altre incursioni nella città russa di Belgorod (con morti), dighe danneggiate e imponenti allagamenti, la guerra si incattivisce. Continua poi l’alta tensione fra America e Cina, mentre si affacciano segni di rallentamento dell’economia europea (con l’Eurozona – ma non l’Italia – in ‘recessione tecnica’), ma non di quella cinese.

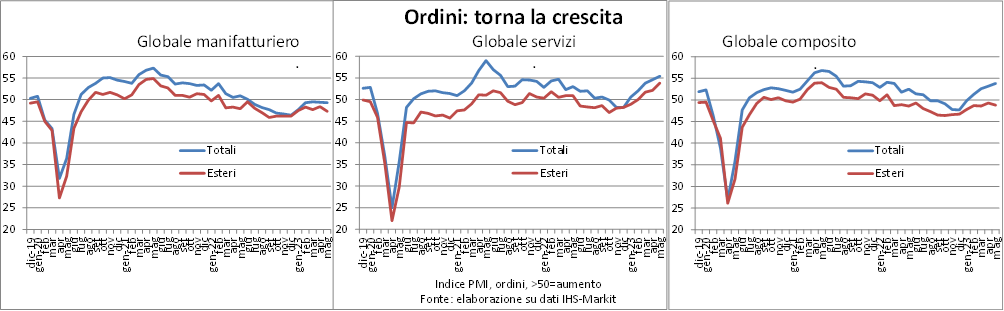

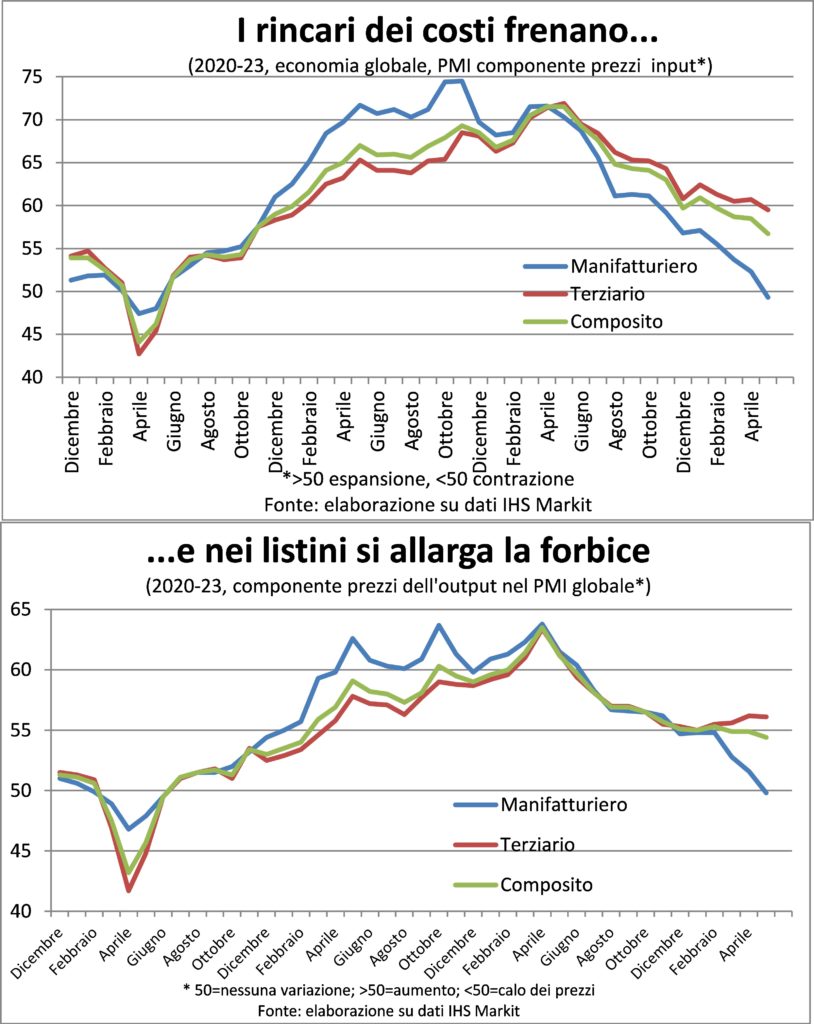

Allargando lo sguardo al Globo, osserviamo che gli ordini crescono a livello complessivo, ma mentre corrono nei servizi, tendono a flettere nell’industria.

E questa forbice industria-terziario si osserva anche nella dinamica presente della produzione. Con un’aggiunta poco piacevole per noi: l’Europa appare in affanno, vuoi perché il suo manifatturiero si contrae e vuoi perché i suoi servizi decelerano, mentre altrove accelerano.

INFLAZIONE

Ormai tutti concordano che siamo in fase di disinflazione. E non possiamo non unirci al coro. Ma con giudizio.

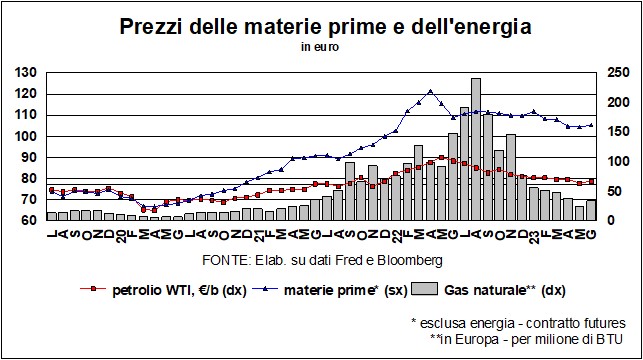

Infatti, con i prezzi dell’energia non troppo lontani dalla norma pre-Covid (sebbene il gas sia tornato a strappare all’insù), mentre quelli alimentari sono ancora alti (pur se cedenti anch’essi), la temperatura dei prezzi al consumo è in discesa.

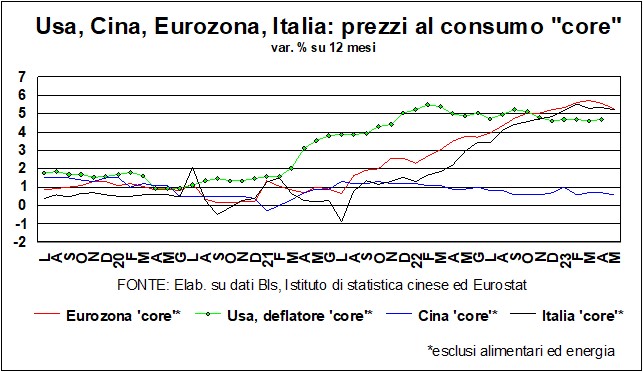

Tuttavia, questo raffreddamento non è ovunque. Perché anche qui c’è una forbice che rispecchia quella appena vista nell’economia reale. Le imprese manifatturiere praticano sconti per stimolare la domanda, complice la distensione nelle catene del valore. Quelle dei servizi, gonfie di richieste, scaricano sui clienti i maggiori costi del lavoro, perché la dinamica salariale è ancora più alta di quella che c’era tre anni e mezzo fa. E questo lo si vede chiaramente nella componente prezzi dei PMI.

Attenzione a leggere correttamente i dati: gli sconti praticati dall’industria sono marginali, mentre i rincari nei servizi rimangono assai caldi. In altre parole, è corretto prevedere che questa inflazione verrà vinta, ma non è ancora il momento per le Banche centrali di abbassare la guardia.

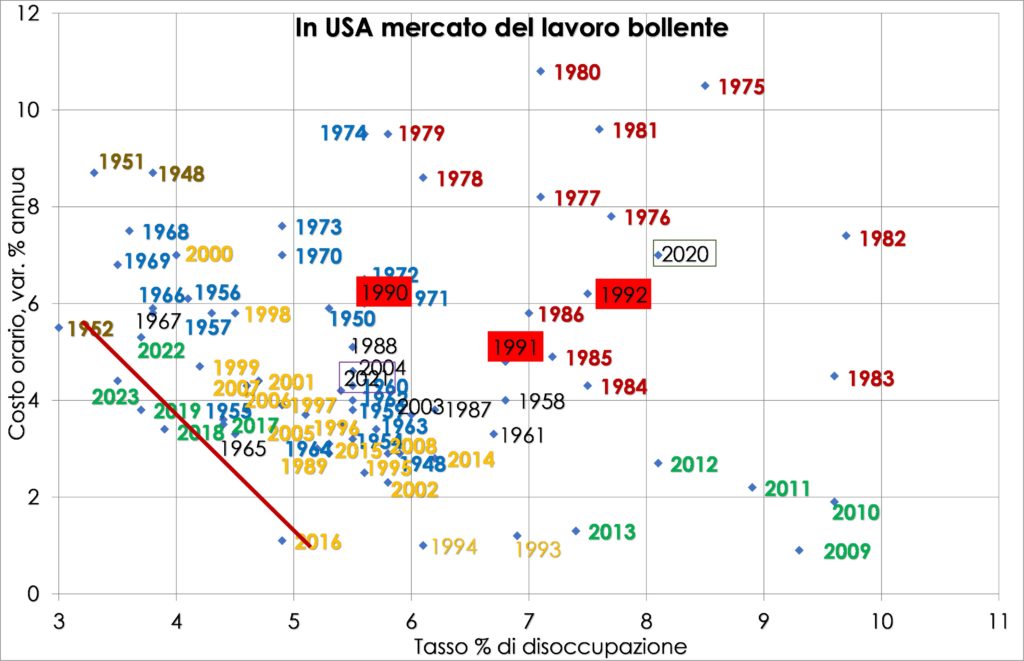

A proposito di dinamica salariale: si discetta su quella USA. Guardando i salari orari mese per mese si nota una chiara decelerazione. Che si riverbera sul monte salari e, quindi, sulla domanda delle famiglie e sulle tensioni sui prezzi. Tuttavia, se togliamo l’effetto ricomposizione del totale dei posti di lavori (da quelli meglio pagati nel pubblico e nel manifatturiero a quelli meno pagati nell’HORECA) allora notiamo una certa resistenza a raffreddarsi, proprio perché il mercato del lavoro americano è ancora bollente. Per questo invitiamo al juicio nel dichiarare risolta e archiviata la pratica dell’inflazione.

TASSI E VALUTE

Questa volta, cominciamo dai mercati azionari. E cominciamo dall’America, dato che, nel bene e nel male, è Wall Street che dà il ‘la’ alle Borse in giro per il mondo. Le quali Borse vanno bene, grazie, ma alcuni interrogativi si pongono. Nelle millanta analisi del mercato azionario Usa se ne trova una che prova a calcolare il livello dello S&P500 al netto delle FAANG (Facebook – ora Meta –, Apple, Amazon, Netflix, Google – ora Alphabet); e il risultato è che senza quelle l’indice, dall’inizio dell’anno, sarebbe piatto invece di aver guadagnato circa il 12%. E anche andando più in là nel tempo, il ‘toro’ di Wall Street sembra aver dovuto molto alle FAANG e ai loro profitti. Ma forse le grandi società tecnologiche stanno per esaurire la corsa. Ecco, però, che viene in soccorso l’IA, l’Intelligenza Artificiale. In un soprassalto che fa venire in mente le convulse vicende delle dot.com di fine anni Novanta, tutto quello che ha dentro un po’ di IA fa premio in Borsa, e questo supporto alle quotazioni spiega forse perché il mercato azionario Usa non esala segnali di recessione (malgrado solo una minoranza fra gli analisti statunitensi pensi che l’economia americana possa evitare un atterraggio brusco).

Ma gli interrogativi, come detto, si pongono. Da un lato, i dati sui profitti di contabilità nazionale del primo trimestre, se accostati alle quotazioni dell’indice più comprensivo (il Wilshire 5000), fanno vedere che si allarga la forbice: i primi crescono ben meno delle seconde. Dall’altro lato, l’IA è ancora giovane, e sembra avere problemi di dentizione: è emblematico il caso (riportato da BBC e NYT) di un avvocato di New York che ha difeso il suo cliente presentando al giudice una ricca analisi di ‘precedenti’ legali a suo favore. Gli avvocati della parte avversa non hanno trovato riscontri di questi precedenti e delle nutrite citazioni. Alla fine, è venuto fuori che l’avvocato aveva chiesto aiuto a ChatGPT, e la IA si era inventato tutto. Forse perché era ansiosa di compiacere il domandante (siamo sicuri che la spiegazione tecnica è diversa, ma non ce ne viene in mente un’altra). E allora? Chissà, magari i 300 milioni di posti di lavoro che, dicono gli allarmi, saranno persi a causa della IA verranno compensati da 300 milioni di lavoratori intenti a controllare e spulciare le risposte di ChatGPT. E, dato che, come sa chi abbia giocherellato con la IA, questa è lesta a rispondere, ma il controllo e lo spulciamento sono lenti, il monte-ore mondiale potrebbe perfino aumentare…

Insomma, sulle Borse incombono alcune ombre – anche se (i lettori conoscono il ritornello) – nel lungo periodo vinceranno i cassettisti.

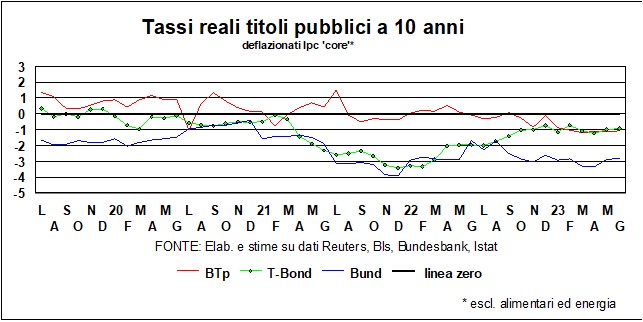

E veniamo ai tassi. Pausa sì, pausa no… I rialzi dei tassi-guida in Canada e in Australia segnalano che le Banche centrali sono ancora preoccupate dell’inflazione: questa rallenta, ma non abbastanza, e i salari sono ancora impegnati a recuperare il potere d’acquisto perso. Così, dalla ‘pausa sì’ siamo passati alla ‘pausa no’, e i rendimenti, sia nominali che reali, sono saliti, con le curve che rimangono invertite sia in Usa che in Germania.

Quanto durerà l’aggrottato ciglio delle Banche centrali? Ci sono due ragioni per pensare che la ‘pausa’ tornerà nell’orizzonte delle cose possibili e probabili. Da una parte, l’economia tiene ma perde qualche colpo; dall’altra parte, la disinflazione procede, lenta ma inesorabile; e infine, nella misura in cui le Banche devono tener conto anche dei rischi geopolitici, questi sono in ascesa.

Poi, per gli Usa, c’è chi pensa che, di seguito all’accordo sul limite al debito, il Tesoro procederà a massicce emissioni di titoli (per ricostituire le riserve di liquidità drenate nell’angosciosa attesa dell’accordo), e queste vendite di titoli toglieranno liquidità all’economia. E gli analisti dicono che la Fed potrebbe ‘pausare’ perché questo drenaggio di liquidità ‘vale’ un quarto di punto di aumento dei tassi. Sarà, ma nei mesi in cui il Tesoro usava le sue riserve per spendere e spandere, l’economia riceveva liquidità, e il fatto che questa oggi venga drenata dalle emissioni non dovrebbe modificare la situazione di fondo. Prima l’emorragia di fondi dal Tesoro aveva abbassato i tassi, adesso le trasfusioni di fondi dal mercato li riportano su. Ma in ogni caso, continueranno le vendite mensili dei titoli in pancia alla Fed, e questi drenaggi potranno indurre le banche a essere più selettive nei prestiti.

Come detto sopra, i BTp sono in territorio relativamente tranquillo. ‘Relativamente’ perché la salita dei rendimenti è sempre negativa per un Paese con alto debito, ma almeno non ci sono demeriti italiani in questa salita, come dimostra la stabilità dello spread. Anzi, i ‘meriti’ vanno aumentando, c’è un feedback positivo fra crescita superiore alle attese, stabilità politica e attrattività: per esempio, la Blackstone, uno dei più grossi gestori di investimenti nel mondo, ha annunciato che privilegerà l’Italia per gli investimenti diretti.

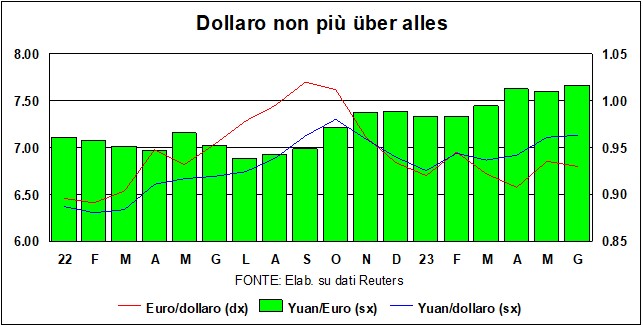

Nei mercati dei cambi il dollaro ha resistito agli attacchi, per lo più verbali, di quanti preconizzano la discesa del biglietto verde dal podio più alto dei pagamenti mondiali: la Russia, la Cina, il Brics allargato pianificano di togliere al dollaro quello che, negli anni Sessanta, Valéry Giscard d’Estaing definiva un “privilegio esorbitante” (e, fra l’altro, togliere al dollaro quella preminenza nei sistemi finanziari faciliterebbe l’aggiramento delle sanzioni).

La cosa è più facile a dirsi che a farsi. Ben lo sa la Russia che, dopo aver negoziato con l’India di poter saldare gli scambi bilaterali con le rispettive monete, si trova ora, dopo aver venduto un sacco di petrolio all’India, con un sacco di rupie di cui non sa che fare (dovrebbe riciclarle in altre monete, ma non può a causa delle sanzioni…). Comunque, dopo aver toccato 1,10 contro euro, il biglietto verde si sta stabilizzando intorno a 1,07, e non ci sono grosse ragioni per strappare verso l’alto o verso il basso. Lo yuan si è installato ben sopra quota 7 contro dollaro, e si è deprezzato del 6% rispetto a un anno fa – e del 9% rispetto all’euro. Un cambio utile per un Paese che fa fatica a riprendere la via della crescita.