Il Corriere economia ha recuperato uno studio di Adapt sull’impatto tra l’inverno demografico e il mercato del lavoro nel quale viene dimostrato per l’ennesima volta che l’insostenibilità del sistema pensionistico è determinata non solo dall’incidenza della spesa sul Pil, ma da ben altri fattori strutturali difficilmente modificabili.

Addentrarsi in questi ragionamenti è sempre difficile perché tutto si tiene ovvero non è possibile risolvere un problema per volta, ma occorre avere uno sguardo di insieme. Non c’è dubbio per esempio che l’incidenza della spesa potrebbe diminuire se aumentasse il Pil al denominatore della frazione che ha l’importo della spesa al numeratore. Ma un’operazione siffatta risolverebbe un aspetto secondario della questione pensioni, nel senso che potremmo permetterci un’elevata spesa pensionistica con meno preoccupazioni di oggi, fermo restando che continuerebbe a non avere sicure prospettive un paese che cresce di più solo per poter dedicare una ingente quantità di risorse alle pensioni. Poi, c’è ancora qualcuno che si crede maestro nel gioco delle tre carte e vorrebbe imbrogliare le istituzioni internazionali come se si trattasse di qualche viaggiatore di provincia che si avvicina al banchetto per curiosità e viene agganciato dalla persona che fa da spalla del manipolatore sul tavolino fuori dalla stazione.

Non basta separare previdenza e assistenza

Chi pensa di risolvere il problema attraverso la separazione tra previdenza e assistenza è il più pericoloso di tutti, perché fornisce una parvenza di razionalità nel classificare le poste di un bilancio. L’argomento lo conosciamo: l’Europa sostiene che l’incidenza della spesa sul Pil (16-17%) è troppo elevata? E’ colpa nostra che ci ostiniamo, non si sa bene perché, a fornire un dato appesantito dagli oneri riservati all’assistenza, che se fossero stralciati ci porterebbero nel novero degli Stati quasi virtuosi. Questo escamotage non ha alcuna consistenza per una sequela di ragioni che segnaliamo per sintesi. Quando si devono mettere a confronto dei dati nell’ambito di una comunità di paesi, ci si mette d’accordo – in un contesto oggettivamente complesso quale è la finanza pubblica di uno Stato rispetto agli altri – sui criteri di classificazione delle voci si spesa; non si gioca alla morra. Nel fornire le nostre statistiche e classificarle correttamente anche noi ci atteniamo alle regole concordate in sede europea.

Il parere di Michele Raitano

Non è ammesso che un singolo paese deroghi per proprio conto. In secondo luogo la spesa pensionistica non può essere classificata sulla base del suo finanziamento: è previdenza quanto è finanziato dai contributi della produzione, mentre rientrano nell’assistenza gli apporti sotto forma di trasferimenti dal bilancio dello Stato.

Come giustamente ha scritto Michele Raitano “Per quanto riguarda il metodo di finanziamento, appare chiaro che esso non sia in nessun modo una dimensione dirimente dal momento che nulla osta – come si verifica di fatto in molti paesi e anche in Italia per alcune voci di spesa – che misure con finalità chiaramente assicurative e rivolte ai soli lavoratori siano finanziate dalla fiscalità generale. In questa ottica, – prosegue l’economista – non appare legittimo individuare come assistenziali le componenti di spesa se e solo se rientrano nella quota GIAS (e inserirle tutte nell’assistenza). Laddove si seguisse il criterio del finanziamento come discriminante si avrebbero effetti paradossali. Ad esempio, ne discenderebbe che i paesi (come la Danimarca) che finanziano oltre l’80% della loro spesa per protezione sociale con imposte non stiano assicurando i cittadini. O, ancora, che la Cassa integrazione andrebbe considerata come uno strumento assistenziale anziché previdenziale quando si rivolge in deroga a categorie non coperte (o coperte in modo insufficiente) dagli oneri contributivi. Similmente – aggiunge Raitano – si dovrebbe ritenere come assistenziale la quota di pensione futura erogata a chi ha beneficiato degli sgravi contributivi del Jobs Act, o che una ridefinizione della formula contributiva (con una quota garantita) divenga previdenziale se finanziata con contributi all’interno del sistema pensionistico o assistenziale se al suo finanziamento contribuisca la fiscalità generale’’.

A queste considerazioni se ne potrebbe aggiungere un’altra più recente. Dal momento che le misure di decontribuzione assunte dai governi negli ultimi anni vengono sostituite dallo stanziamento di risorse di carattere fiscale per fare fronte al pagamento delle pensioni in essere, si potrebbe sostenere che l’area dell’assistenza si allarga fino a ricomprendere le prestazioni messe a carico del fisco (operazione non solo impossibile, ma attraversata da una venatura di follia contabile. Per concludere su questa leggenda metropolitana che tante persone cariche di responsabilità diffondono incontrastate, è bene ricordare che la separazione tra previdenza e assistenza è già stata effettuata con le legge n.88 del 1989 e completata con ulteriori interventi nelle leggi di bilancio del 1998 e 1999. In sostanza con questi accorgimenti di carattere finanziario non si sfugge alla logica dura dei fatti.

Inverno demografico e mercato del lavoro

Secondo il Rapporto Adapt citato dal Corriere «fra meno di 6 anni avremo 730mila lavoratori in meno, anche se la percentuale di persone occupate rispetto alla popolazione occupabile restasse invariata. Quindi, per quanto positivo l’attuale trend occupazionale, le trasformazioni demografiche non possono lasciarci indifferenti, anche perché non potranno cambiare nel medio termine».

Se si estende la proiezione sul 2040 e poi sul 2050, la situazione peggiora drasticamente, con l’andamento italiano sempre più critico rispetto alla media europea. Già nel 2040, fra meno di vent’anni, il calo di occupati in Italia arriverebbe al 13,8% e al 20,5% nel 2050. Tradotto in numeri assoluti, nel 2040 si stima ci saranno 3,1 milioni di lavoratori in meno e nel 2050 il calo arriverebbe a 4,6 milioni.

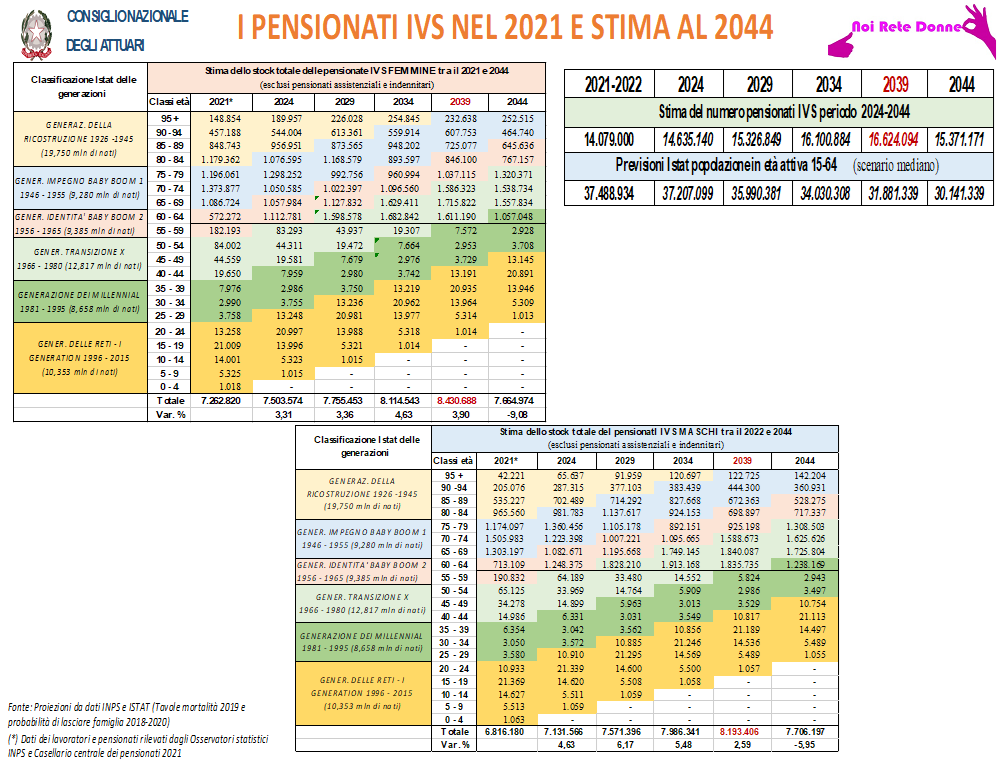

Le tabelle che seguono sono molto indicative perché mettono in relazione tra loro dei dati molto significativi per valutare il rapporto tra le diverse coorti alla nascita e al momento della decorrenza della pensione in un arco temporale dal 2021 al 2044, sia per gli uomini che per le donne. Da osservare anche nel medesimo arco temporale il rapporto tra il numero dei pensionati e quello delle persone in età lavorativa. Come si vede nel complesso delle tabelle il 2039 è un anno chiave perché entro quella data il sistema dovrà reggere l’onda d’urto del pensionamento di circa 2,5 milioni nuovi pensionati IVS, che si aggiungeranno ai pensionati già esistenti oggi.

Dopo il 2040, invece, il sistema previdenziale tenderà pian piano a riequilibrarsi automaticamente, in quanto si ridurrà il numero dei pensionati Baby boomers II; l’aumento della longevità sarà compensato molto probabilmente da una permanenza al lavoro più lunga, generando carriere più continue e quindi pensioni più adeguate e di minor durata, magari integrate da pensioni supplementari, le donne parteciperanno più attivamente al mercato del lavoro e il rapporto pensionati su occupati migliorerà sensibilmente per la riduzione del numeratore. Eppure sul versante delle persone in età di lavoro il declino rimane inesorabile con le inevitabili difficoltà sul versante del finanziamento.