Un’unghia del piede che cresce e diventa un po’ lunga non è un gran danno. Prima o poi si trova il tempo di tagliarla. Un’unghia incarnita, invece, quella sì che fa male (eccetto che ad alcuni santoni indiani, divenuti totalmente estranei alle cose terrene).

Lo stesso si può dire dell’inflazione. Finché sale un po’, in un contesto dove ci sono “lime” naturali dei prezzi (concorrenza nei mercati e tra i mercati, sottoutilizzo dei fattori produttivi, lavoro in primis, progresso tecnologico che aumenta la produttività) allora un suo rialzo non può preoccupare. Prima o poi rientra da solo.

Se, invece, diventa embedded, ossia incorporata nelle aspettative e nei comportamenti degli operatori, allora è il momento di prenderla in considerazione e di petto. Ma come si fa a capire quando il rialzo dell’inflazione si incarnisce nel corpo dell’economia?

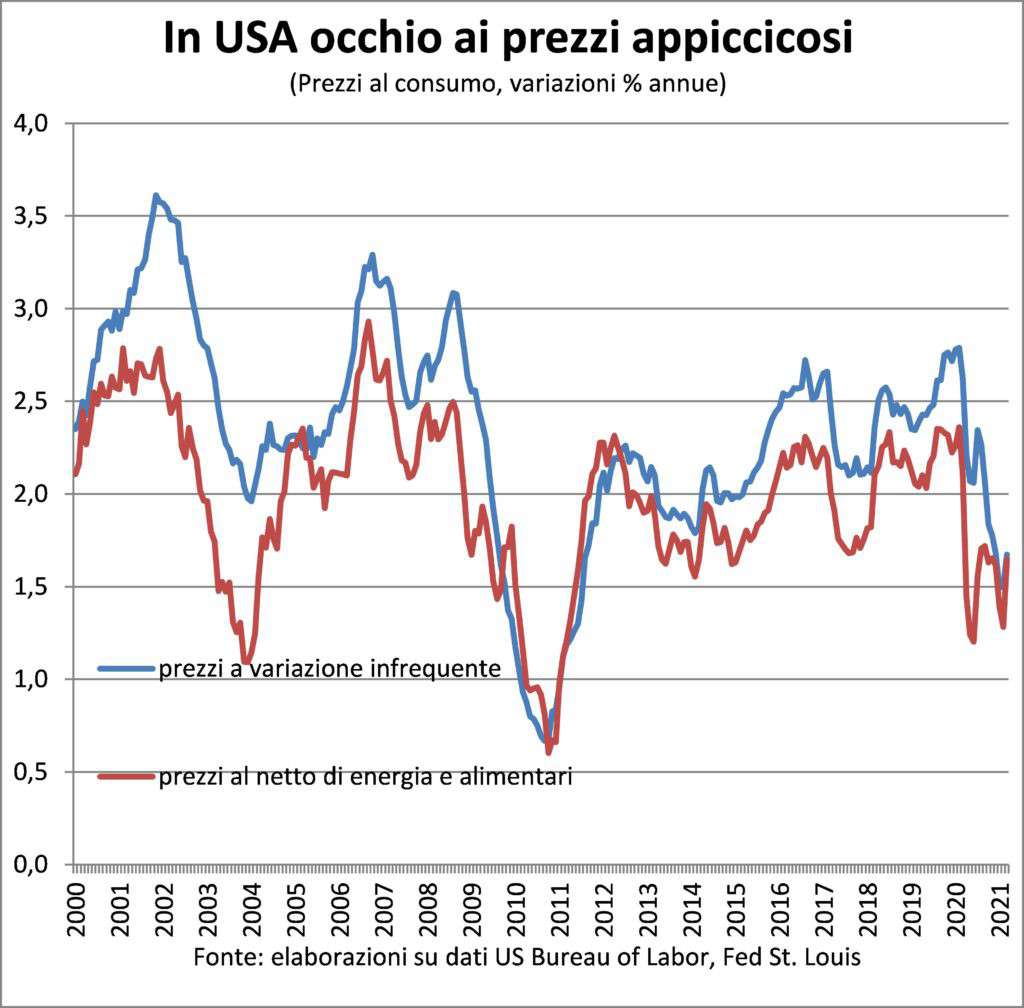

Gli economisti, cui l’ingegno non difetta, hanno creato un apposito indicatore dei prezzi al consumo. Basato sulla constatazione che ci sono listini che vengono cambiati con cadenza poco frequente (una volta ogni sei, dodici mesi); perciò chiamati sticky (appiccicosi). Per una serie di ragioni. Tra le quali il costo di aggiornare i listini stessi e l’immagine di affidabilità presso i clienti. Paul Krugman, premio Nobel dalla penna tagliente, suggerisce di tenere d’occhio questo indicatore per capire se l’inflazione tendesse a incarnirsi.

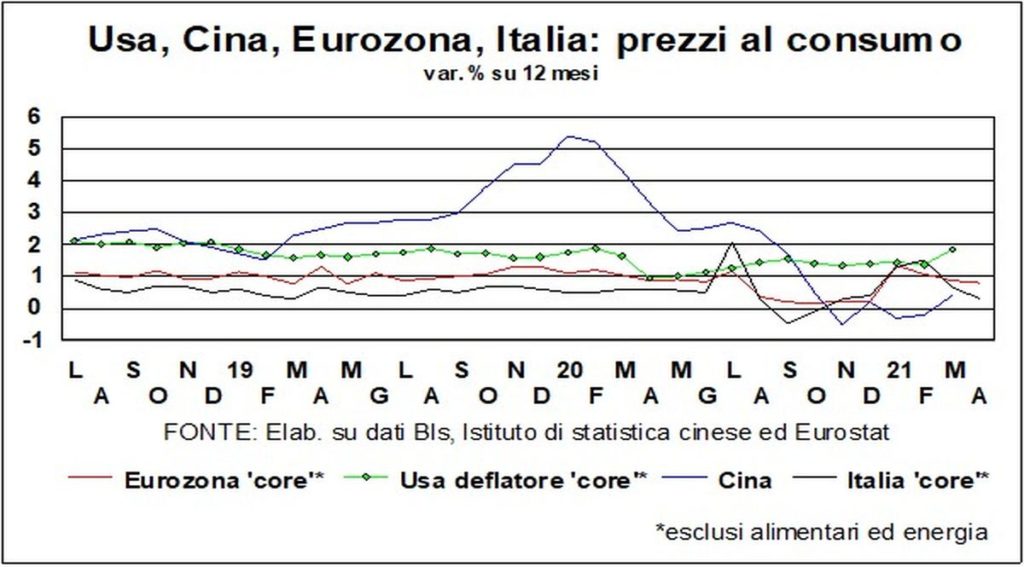

Attualmente, però, sia che si guardi l’andamento dei prezzi appiccicosi, sia che si guardi l’inflazione al netto di prezzi che variano molto (come gli energetici e gli alimentari), non vi è alcun luogo in cui l’inflazione punti verso l’alto.

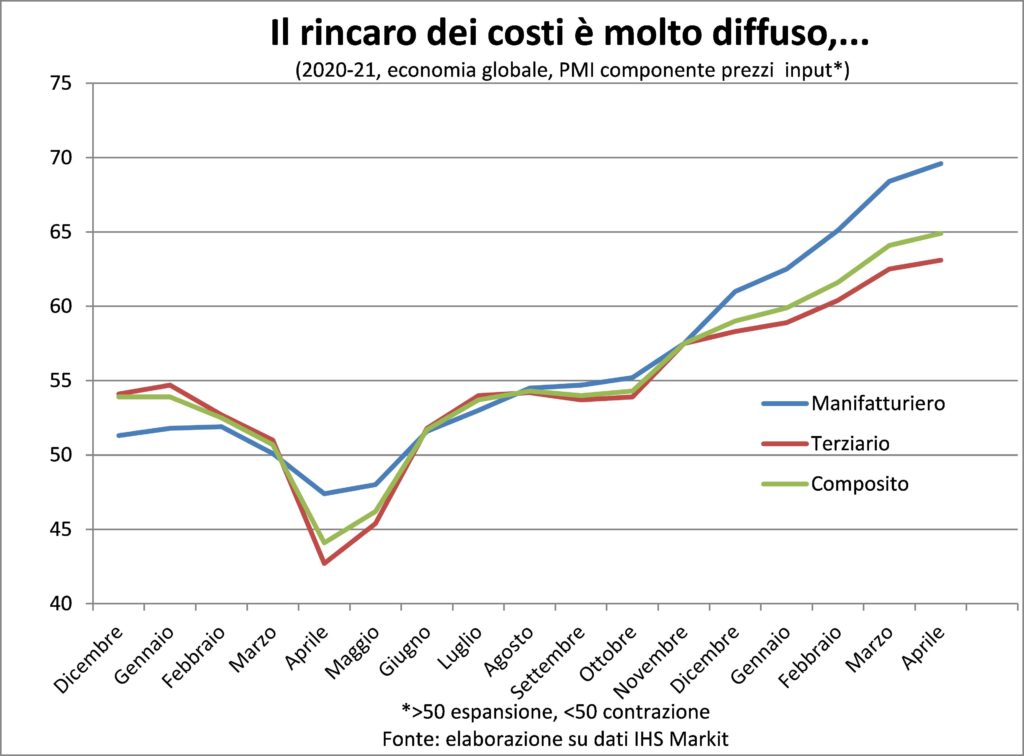

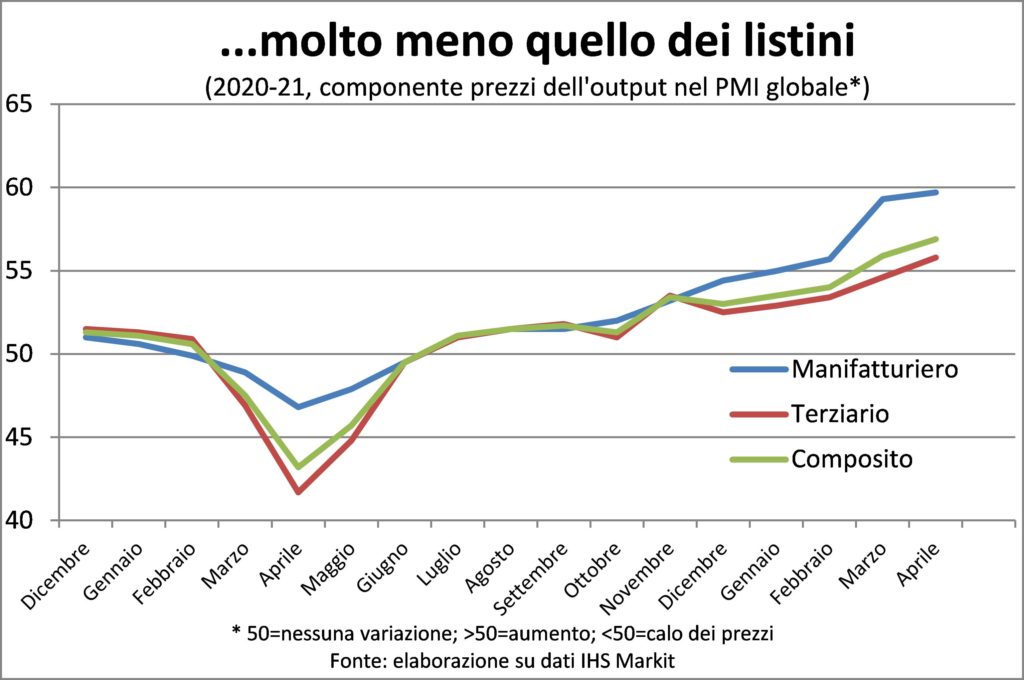

Nonostante i rincari sia degli input sia degli output denunciati dai responsabili degli acquisti delle imprese, sia nel terziario sia nel manifatturiero. In effetti la componente dei prezzi degli indici PMI è a livelli molto elevati, talvolta ai massimi storici.

Tuttavia, è bene ricordare alcuni aspetti. Anzitutto, questi indici sono relativamente recenti. Quindi i loro record non hanno chissà quale valore euristico. Per esempio, non esistevano quando l’inflazione era davvero alta, come negli anni 70 e 80 del secolo scorso. Tale mancanza di autentica prospettiva storica perché non ci permette di sapere quali valori dovrebbero assumere i PMI per “significare” un vero pericolo inflazionistico.

Inoltre, gli operatori economici di oggi sono sempre vissuti in un contesto di dinamica dei prezzi moderata o inesistente. Quindi si sorprendono più facilmente in caso di rincari e li giudicano forti quando magari non lo sono.

Ancora, qualcuno potrebbe obiettare che, se aumentassero solo i prezzi degli input, poco male: l’inflazione non arriverebbe ai clienti finali e rimarrebbe contenuta. Ma oggi aumentano, stando ai PMI, anche i prezzi degli output. Tuttavia, nell’economia almeno i due terzi delle imprese producono input per altre imprese, e i prezzi praticati dalle prime sono prezzi di output. Quindi è normale che quando nell’insieme risulta che aumentino i prezzi degli input salgano pure i prezzi degli output (che sono, appunto, input semilavorati).

Inoltre, gli indici PMI sono indicatori di diffusione: sono alti quando tante imprese vivono la stessa situazione, e viceversa. Non dicono nulla, invece, su quanto forti siano i rincari dei costi e dei prezzi.

Infine, come già ribadito più volte dalle Lancette, il prezzo che funge da primo motore immobile che dà il la a tutti gli altri prezzi è il costo del lavoro. Finché questo aumenta poco o non aumenta affatto, allora l’inflazione non può decollare. E alle attuali condizioni di disoccupazione elevata (in aprile in USA è poco variata e quella vera è molto più alta: 10% contro 6%), non c’è spazio per richieste di aumenti salariali.

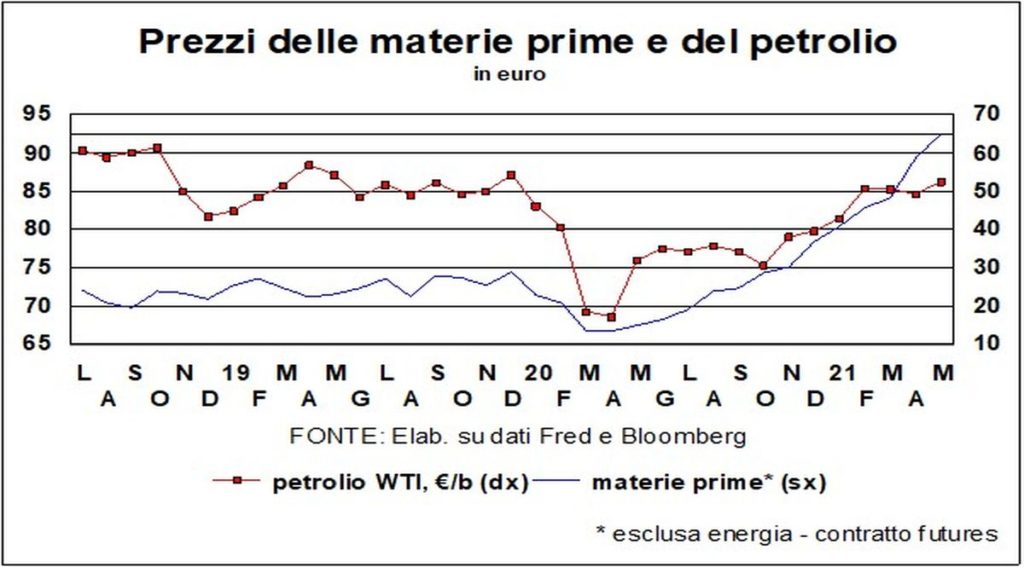

E i rincari delle materie prime? E quelli dei chip? Sposteranno margini di profitto e potere d’acquisto verso i loro produttori, ma non innescheranno spirali inflazionistiche.

Leggi le Lancette dell’Economia dell’8 maggio 2021:

- Economia: ripresa con il turbo dei consumi in vista, al virus piacendo

- Inflazione o no? Per ora non fa paura e non diventerà “incarnita”

- I tassi fiutano la ripresa, Borse record e dollaro fermo