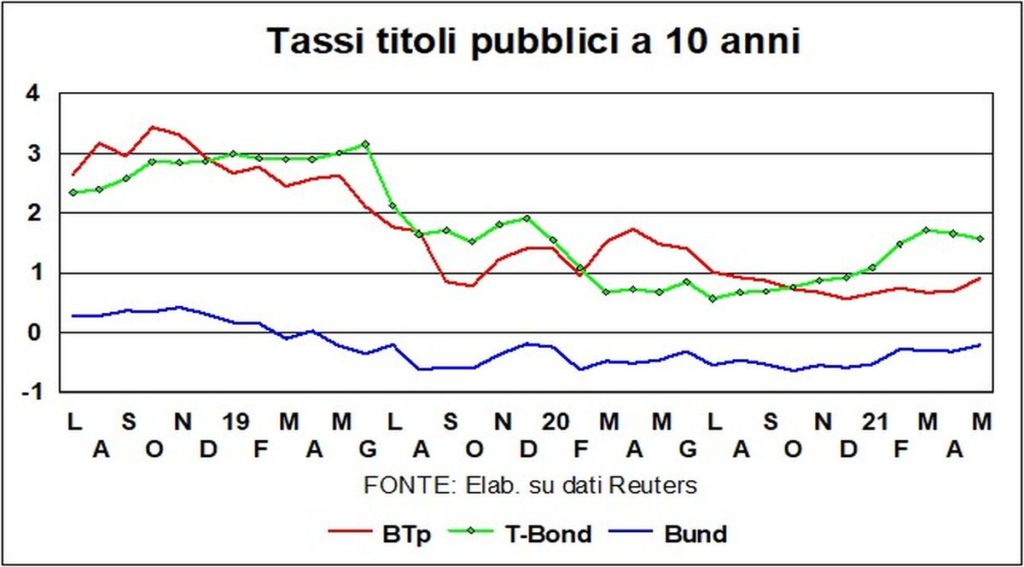

Rispetto a un mese fa, i tassi a lunga hanno seguito sentieri divergenti. Non solo divergenti ma paradossali, nel senso che là dove avevano ragione di salire – gli Usa, dove l’economia tira, l’inflazione sale (2,7% l’ultimo tendenziale per i prezzi al consumo) e il deficit pubblico è pantagruelico (15% del Pil quest’anno) – sono invece scesi; mentre stanno salendo nell’Eurozona, dove l’economia è in ritardo rispetto all’America, l’inflazione è più bassa e il disavanzo pubblico è meno della metà di quello americano.

Negli Stati Uniti non è solo il rendimento dei T-Bond che è sceso, ma anche i tassi di mercato: il tasso cruciale dei mutui trentennali ha perso una ventina di punti base fra l’inizio di aprile e l’inizio di maggio. Dietro questi andamenti ci sono le rassicurazioni della Fed, che reitera un giorno sì e un altro no che non ha alcuna intenzione di aumentare il costo del danaro.

Qui bisogna segnalare l’infortunio di un ex Presidente della Fed, Janet Yellen, che, nel suo nuovo ruolo di Segretario al Tesoro, ha detto che i tassi potrebbero aumentare, salvo poi affrettarsi a precisare che questa esternazione non era né una previsione né una raccomandazione.

Insomma, i mercati si sono convinti che la liquidità creata dalla Fed continua a sciacquare per l’economia: neanche il boom del mercato immobiliare, con i prezzi delle case che salgono del 12% sull’anno e la fiducia dei costruttori ai massimi storici, ha impedito di scendere ai tassi sui mutui.

E sono convinti che, come riaffermato dal presidente della Fed Powell, anche se l’inflazione salirà la Fed manterrà una politica espansiva, dato che l’obiettivo dell’inflazione al 2% va considerato nella media del ciclo, e se prima era, mettiamo, all’1%, anche se andasse al 3% non ci sarebbero conseguenze.

Per quanto riguarda l’Eurozona, dove i tassi su Bund e BTp sono saliti di un 20-30 punti base dall’inizio dell’anno, la spiegazione è benigna. Avevamo riportato, nelle precedenti Lancette, le dichiarazioni, tanto più significative in quanto provenienti da un ’falco’ dichiarato, del presidente della Banca centrale olandese Klaas Knot, che l’8 aprile esplicitò la filosofia: «Se la salita dei rendimenti è dovuta a migliori prospettive di crescita e di inflazione, allora è benigna, ma se è dovuta a tracimazioneda altre parti del mondo, in questo caso è del tutto legittimo per noi contrastarla».

Dato che la tracimazionenon c’è stata (come detto, i tassi Usa sono perfino scesi), si deve credere che il leggero rialzo dei rendimenti in Europa sia dovuto alle migliori prospettive di crescita e di inflazione (come dimostrato dagli indici PMI e dalla dinamica dei prezzi al consumo, dove peraltro nei dati core in aprile si sono registrati rallentamenti sui 12 mesi – ben sotto l’1% – sia nell’Eurozona che in Italia).

Piuttosto è da spiegare perché il nostro spread con i Bund è salito di una decina di punti. Il fatto è che c’è una correlazione fra i rialzi dei tassi e il rialzo dello spread. Quando i tassi sono in tensione, i mercati si chiedono quali Paesi possono essere maggiormente danneggiati da un aumento dei tassi (anche se, come appena detto, la causa è benigna). E, naturalmente, i Paesi più (potenzialmente) danneggiati sono quelli con un più alto debito pubblico, come, appunto, l’Italia.

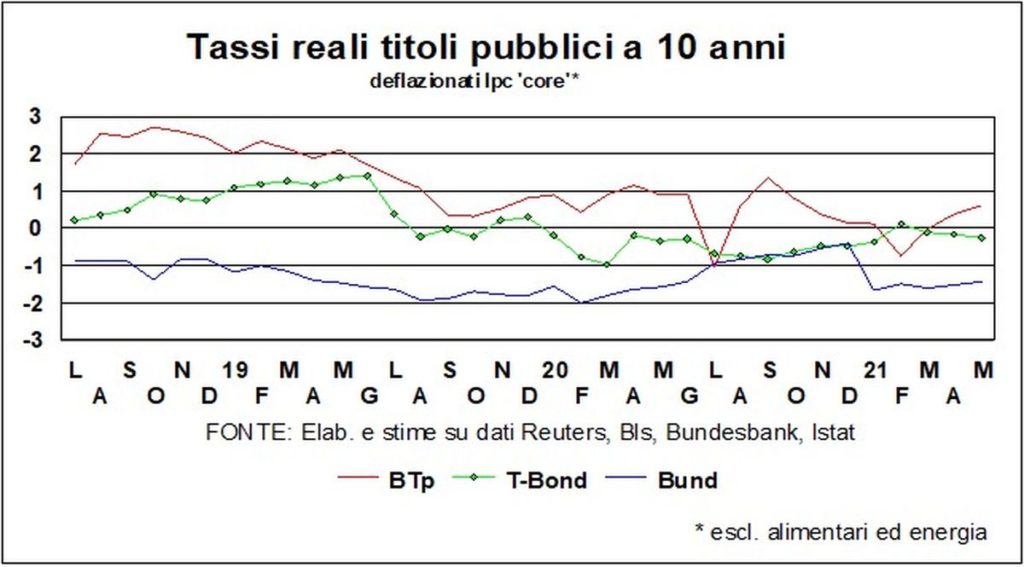

In ogni caso i tassi reali continuano a essere bassi sulle due sponde dell’Atlantico – un po’ sotto lo zero in Germania e in Usa, e un po’ sopra lo zero in Italia – e molto al di sotto dei tassi di crescita delle economie. Aggiungono così un altro utile tassello al mosaico della ripresa.

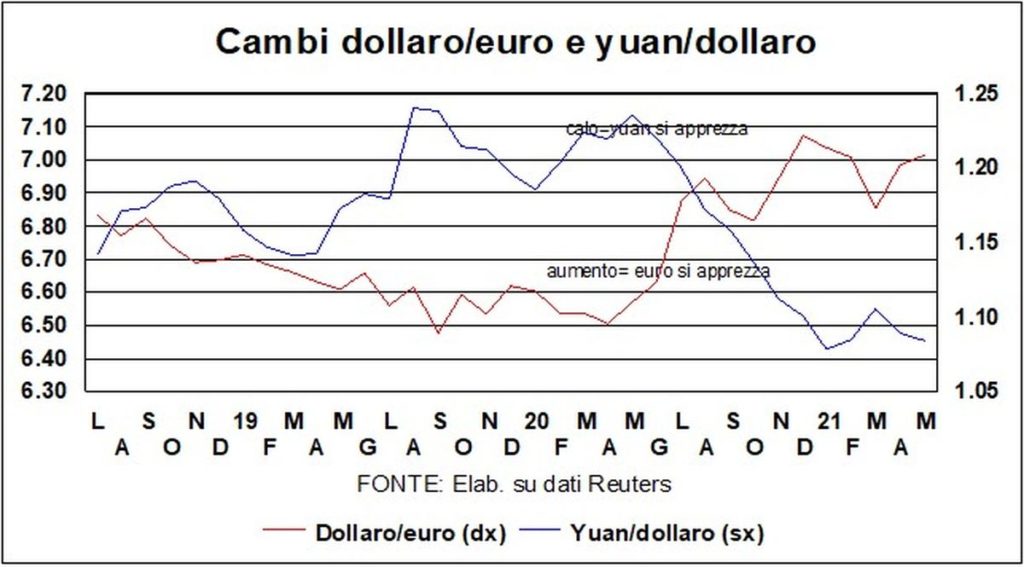

Per i cambi, avevamo detto, il mese scorso, che non c’erano da attendersi grossi cambiamenti nei rapporti fra le monete. In effetti, il cambio cruciale dollaro/euro è sulla media degli ultimi sei mesi. Ogni cambio è sottoposto al ‘tiro alla fune’ di fattori favorevoli o sfavorevoli. Per il dollaro, c’è un grosso fattore favorevole – il differenziale di crescita – eun fattore sfavorevole: il differenziale dei tassi, nominali o reali. Si aggiunge un altro fattore sfavorevole, questa volta strutturale e con una miccia molto lunga: la quota del dollaro nelle riserve valutarie del resto del mondo è in diminuzione. Il Fondo monetario ci informa che questa quota, nel quarto trimestre del 2020 è scesa al 59%, il livello più basso da 25 anni. Gioca il ruolo crescente delle monete alternative, dall’euro allo yuan. E anche un fattore sorprendente: le sanzioni finanziarie Usa. Queste, secondo la “legge delle conseguenze inattese”, hanno spinto i sanzionati (ma anche i sanzionabili) a creare canali di pagamento che non passano per il dollaro, dal semplice baratto agli accordi bilaterali per cui due Paesi accettano di pagare ed essere pagati nelle proprie monete. Il ‘tiro alla fune’, insomma, sembra militare a favore di una (relativa) stabilità.

A proposito dello yuan, la moneta cinese si è, come l’euro, limitatamente apprezzata sul dollaro: ora quota 6,45 – il livello più forte dal 2018 e migliore del 9% circa rispetto a un anno fa. Ma anche qui, niente strappi recenti: si mantiene anch’essa vicino alla media degli ultimi sei mesi.

Eravamo ottimisti sui mercati azionari, e continuiamo a esserlo (a parte possibili correzioni di breve durata). Le Borse macinano record o quasi record, e non solo a Wall Street: vedi il DAX tedesco, il CAC francese, il CSI300 cinese, e perfino il FTSE Mib italiano (fa eccezione il Footsie inglese – così imparano a non lasciare la Ue!).

Come già detto, le tendenze spontanee dell’economia, il possibile e probabile scatto in avanti dei consumi che aspettano solo di attingere al risparmio accumulato, e il benevolo atteggiamento delle politiche economiche non possono che confortare i mercati azionari. Nel 2022, è vero, verranno meno i supporti dei bilanci pubblici – i deficit si dimezzeranno sia in America che in Europa – ma questo succederà in parte a causa degli stabilizzatori automatici, e in parte perché di forti stimoli discrezionali non ci sarà più bisogno, dato che le economie avranno di nuovo imparato a camminare da sole.

C’è solo una possibile spina in questo giardino di rose: una recessione da chip. Non è ancora chiaro se la scarsità di questa ‘materia prima tecnologica’ potrà avere conseguenze macroeconomiche, ma non bisogna mai sottovalutare l’ingegnosità umana… Ci adatteremo. Le case automobilistiche, che hanno superato ben altre crisi, potrebbero (in alcuni casi lo stanno già facendo) ovviare alla scarsità con modelli ‘chip-lite’. E la Nintendo, che è colpita nelle sue più sofisticate play-station, potrebbe sfornare di nuovo, con gusto retro, i suoi vecchi video-game: noi, orfani del simpatico e baffuto Super Mario, le saremmo grati…

Le alternative all’investimento azionario? Cash e obbligazioni, malgrado il leggero aumento di qualche rendimento, rimangono poco attraenti. L’oro ha superato di nuovo quota 1800 $/oncia, ma rimane lontano, a differenza delle Borse e delle materie prime, dai livelli di inizio anno. E le criptovalute sono per gli amanti del rischio: il Bitcoin può valere un milione di dollari, o può valere un dollaro: faites vos jeux, come dicono i croupier…

Leggi le Lancette dell’Economia dell’8 maggio 2021:

- Economia: ripresa con il turbo dei consumi in vista, al virus piacendo

- Spesa delle famiglie pronta a partire a razzo

- Inflazione o no? Per ora non fa paura e non diventerà “incarnita”