Ventate d’autunno

Con l’autunno arrivano i primi freddi e virus. Nell’economia globale questi hanno preso varie forme e sembianze. Le nuove richieste e minacce sul fronte dei commerci internazionali fatte dal Presidente Trump raffreddano gli ordini esteri, già deboli, e la fiducia degli imprenditori e dei consumatori, già rarefatta, mentre spargono il virus che innalza la temperatura inflazionistica negli USA. L’UE non può più stare a guardare, di fronte all’incombente rischio di inondazione di acciaio asiatico, e vuol introdurre un dazio alto che isoli il suo mercato. Non è una vera e propria ritorsione perché colpisce urbi et orbi.

Lo shutdown dell’amministrazione federale è un’altra malattia stagionale, nel senso che periodicamente si affaccia in quel Paese, anche se rare volte lo infetta: quest’anno è una di quelle volte, la precedente fu sempre Trump regnante nel 2018-19 e durò 35 giorni. Gli effetti sull’economia sono sempre di indebolimento, visto che comporta il congelamento di molte spese, compresi gli stipendi di 1,6 milioni di dipendenti, la gran parte dei quali potrebbero non riuscire a ricevere il sussidio di disoccupazione, il che spiega perché le richieste di tale sussidio continuino a rimanere relativamente basse.

Buio statistico in Usa da shutdown

O meglio, continuavano, perché ora nessuno sa quante siano. Una ricaduta dello shutdown è il blocco dell’uscita delle statistiche e quindi l’oscuramente dello scenario economico della prima (in cambi correnti) economia del Mondo. Oscuramento che, per certi aspetti, accontenta Trump stesso nel suo desiderio di non avere dati occupazionali brutti (ragione del licenziamento della responsabile del Bureau of Labor Statistics). Parafrasando: nessuna statistica, buona statistica. Soprattutto per chi ama manipolare la realtà.

La realtà USA, dal poco che trapela (grazie a dati privati), va sempre bene per domanda e PIL (tanto che la stima provvisoria per il terzo trimestre è +3,8% annualizzato) mentre continua a frenare per il mercato del lavoro, e i prezzi si stanno scaldando, per ora, meno del temuto.

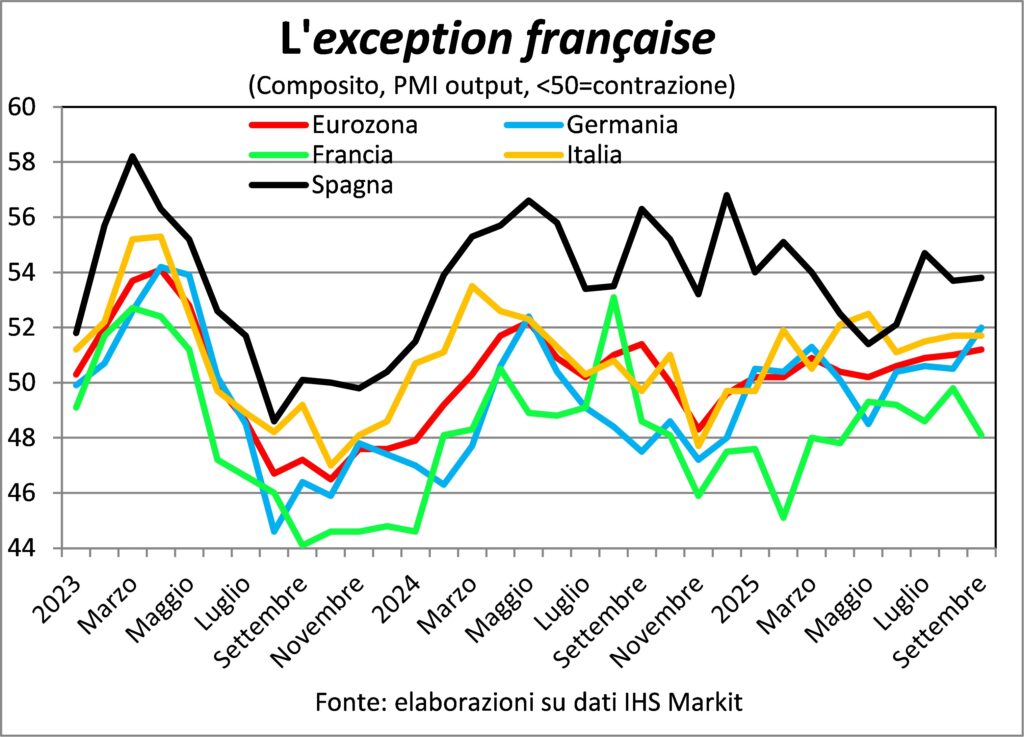

La crisi francese zavorra anche l’Eurozona

Le crisi politiche, invece, sono normalmente senza stagione, ma ultimamente tendono a essere più frequenti d’autunno nell’Unione europea, perché in ottobre c’è la prima scadenza per la presentazione dei bilanci pubblici dell’anno successivo. Nel 2024 ciò mandò in crisi il governo tedesco. Oggi è la volta di quello francese, ma per la ragione opposta: dover diminuire il deficit (problema comune a tanti Stati di questi tempi), mentre i tedeschi non avevano trovato l’accordo su se e quanto aumentarlo (strani assai i teutonici).

In che misura dovrebbe essere ridotto il deficit francese? La manovra che ha fatto cadere il Governo Bayrou è di circa l’1,5%, non poco ma quisquilie per dimensione rispetto alla manovra lacrime e sangue del Governo Monti (5% del PIL nel triennio 2012-14) e per i modi (deindicizzazione degli scaglioni delle imposte dirette e di varie spese pubbliche).

Comunque, la crisi politica colpisce un’economia che era già la più debole dell’Eurozona: il PMI composito francese è calato in settembre a 48,1, ossia in terreno di piena contrazione, mentre in agosto era a 49,8, ossia in area di stabilità. Si è mosso in direzione opposta a quella degli altri maggiori Paesi dell’euro, e di certo non andrà meglio in ottobre.

In Italia conti pubblici OK, crescita magra

A proposito di conti pubblici, il Governo Meloni ha varato la cornice entro cui inserirà la legge di bilancio, DPFP che sostituisce la NADEF (RIP). All’insegna della prudenza delle misure e della crescita bassa (0,5% nel 2025, 0,7% nel 2026 e 2027). Qualcosa in più si otterrà con l’attivazione della clausola per la spesa militare, da destinare possibilmente alle filiere italiane; il riarmo è un megatrend globale (ahinoi! Scrisse uno speranzoso profeta (Isaia 2: 3-4), qualche millennio fa; «Forgeranno le loro spade in vomeri, le loro lance in falci», ma oggi andiamo a forgiare i vomeri in spade, le falci in lance…). L’aspetto molto positivo è che verrà evitato il fiscal cliff, ossia il precipizio da fine del PNRR, perché gli investimenti pubblici verranno tenuti alti. A proposito di PNRR, un conto della serva ci dice che senza questo e senza il superbonus il PIL italiano sarebbe di almeno il 5% più basso, con tanti saluti per la super performance italiana dal 2021 in poi, e oggi potremmo trovarci in stagnazione, ossia una crescita da <zero senza virgola>.

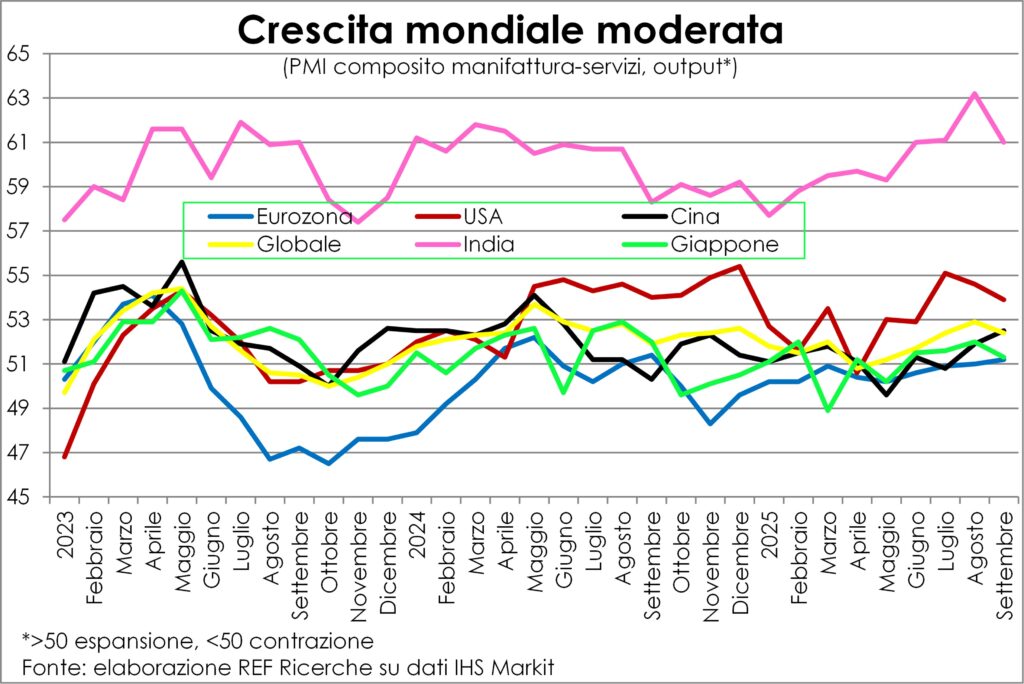

India a passo sostenuto, e la Cina accelera

L’andamento globale rimane di crescita moderata, che si potrebbe giudicare insoddisfacente se non fosse che le premesse primaverili (scoppio della guerra commerciale) non erano affatto promettenti.

L’India fa storia a sé, essendosi posizionata sulla corsia di sorpasso grazie al nuovo ruolo di hub manifatturiero a riempire i vuoti lasciati dalla Cina, vuoi perché questa sta facendo l’upgrading del suo tessuto produttivo vuoi perché il friendshoring impone alle multinazionali di alleggerire gli investimenti nel Celeste Impero. Cosicché il suo PMI output composito si colloca molti punti sopra quelli delle altre economie. I quali in settembre si sono mossi in opposte direzioni: buona accelerazione in Cina, modesta in Eurozona (ma è già un successone, data la zavorra francese), rallentamento da alto ritmo in USA e da meno alto in Giappone. Per ora, e forse anche dopo, la foglia della crescita rimane solidamente attaccata all’albero.

Inflazione USA già al picco?

Tanto tuonò che non piovve. I timori e le previsioni del rialzo, temporaneo o meno, della dinamica dei prezzi al consumo USA, rialzo causato dai dazi, finora si sono tradotti in un modesto scattino all’insù. Certo, si potrebbe sempre dire che altrimenti il raffreddamento sarebbe stato assai consistente: in fondo prima dei dazi i prezzi dei beni finali industriali calavano e ora salgono.

In realtà, è davvero difficile districare gli effetti delle politiche trumpiane sul costo della vita americano. Infatti, se da un lato i dazi lo hanno spinto all’insù, e probabilmente continueranno a farlo man mano che si diraderà la confusione sulla loro applicazione cosicché il loro livello effettivo si avvicinerà a quello annunciato, dall’altro i licenziamenti federali di massa e la restrizione all’immigrazione hanno generato una tale incertezza da frenare la domanda e rendere le imprese restie a trasferire sui prezzi i maggiori costi.

Maggiori costi che comunque si stanno moderando. Sia nelle materie prime, con i corsi del petrolio piatti e delle derrate alimentari in flessione (le due commodity che più direttamente si riflettono sulla spesa delle famiglie), sia soprattutto nelle retribuzioni.

Il costo del lavoro è il principale motore inflazionistico, se non altro perché ha la maggior quota sul PIL. Dunque, è assai probabile che quando torneranno a essere pubblicate, le statistiche sui prezzi USA si riveleranno tutto sommato tranquillizzanti. Oppure no, e perciò la FED resta prudente.

Nell’Eurozona prezzi freddi

La discesa dell’inflazione nell’Eurozona, invece, si è fermata. Ed è un bene. Perché era già arrivata alla soglia varcata la quale si rischia di tornare in territorio deflattivo. L’esperienza post Grande crisi finanziaria ci è bastata.

Le proiezioni salariali della BCE indicano un ulteriore abbassamento della temperatura. Tenuto conto che la politica di bilancio rimane restrittiva e che gli effetti delle tariffe USA nel resto del Mondo sono deflazionistiche (per -0,4 punti percentuali nella UE e in Italia secondo le stime del MEF), per effetto dell’offerta che qui si riverserà, sta alla politica monetaria compensare.

I tassi e la crisi francese

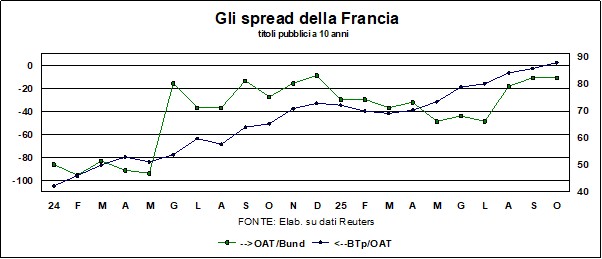

L’esprit révolutionnaire della Francia, insieme al giacobinismo sempre latente, sta giocando un brutto tiro ai cugini transalpini. Il rifiuto di una riforma delle pensioni sta portando a una crisi politica che tracima in crisi finanziaria. Una riforma, quella francese, modesta, molto lontana da quella italiana – efficace e severa – adottata dal Governo Monti nel pieno della crisi da debiti sovrani (il ministro del Welfare Elsa Fornero, nella conferenza stampa di presentazione della manovra il 4 dicembre 2011, sparse lacrime in diretta, conscia dei sacrifici imposti agli italiani; e Monti dovette continuare a illustrare la manovra, dicendo alla Fornero: “Commuoviti ma correggimi”). Come si vede dal grafico, i mercati stanno punendo i titoli francesi, che ormai rendono più di quelli italiani.

La Francia è fuori dalle regole europee, il debito pubblico aumenta, il rating diminuisce, e un’altra crisi dei debiti sovrani, come quella esiziale del 2011-2012, non è da escludere. Lo scioglimento dell’Assemblea, o le dimissioni del Presidente Macron, porterebbero a un periodo di incertezza che andrà a pesare su tutta l’Eurozona. La sola consolazione è che questa crisi aggiunge un altro tassello al probabile ulteriore allentamento dei tassi della Bce: la riunione è prevista a fine mese.

A proposito di spread, quello italiano si comporta bene. A parte il fatto che – per demerito altrui – è andato sottozero rispetto ai titoli francesi, va bucando anche quota 80 verso il Bund. La gestione prudente della finanza pubblica, reiterata nel recente Documento programmatico, sta dietro a questa performance – una performance che meriterebbe altri miglioramenti del rating.

Il triplo mandato della Fed

Tutti sanno che la Fed ha un doppio mandato: inflazione bassa e ‘massima occupazione’. Ma non tutti sanno che in realtà la Fed ha un triplo mandato. Come recita il suo statuto (dal “Federal Reserve Reform Act” del 1977): «Il Board of Governors del Federal Reserve System e il Federal Open Market Committee dovranno mantenere la crescita degli aggregati monetari e creditizi compatibile con il potenziale di crescita di lungo periodo, così da promuovere efficacemente gli obiettivi di massima occupazione, prezzi stabili e tassi a lungo termine moderati».Il che vuol dire che in questo momento la Fed ha un problema su tutti e tre i fronti.

Cominciamo dalla ‘massima occupazione’. Pur nel ‘volo cieco’ della mancanza di statistiche legata allo sciagurato shutdown, è chiaro che il mercato del lavoro sta rallentando, il che dovrebbe pesare nel senso di ridurre i tassi. Ma l’obiettivo dell’inflazione bassa è lontano dall’essere raggiunto, sia per il livello che per la dinamica: il livello – siamo sul 3%, sia per i prezzi al consumo totali che per quelli core o per il deflatore core – è ben superiore al bersaglio del 2%; e la dinamica va nel senso sbagliato: il peso dei dazi va percolando verso i consumi finali. Il dilemma della Fed non è nuovo. Ma che dire del ‘terzo mandato’? Cosa vuol dire, in queste circostanze, perseguire l’obiettivo di ‘tassi a lungo termine moderati’?

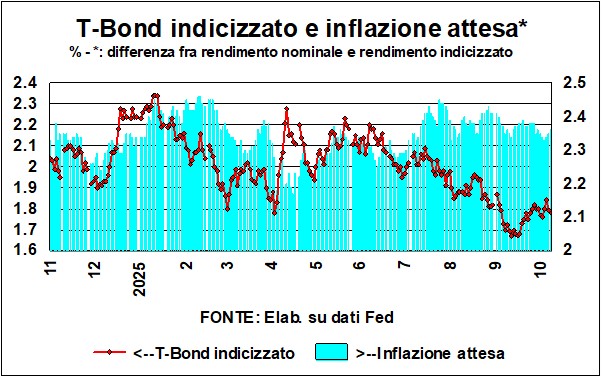

Bisognerebbe intanto capire se i tassi di cui parla il mandato sono quelli nominali o quelli reali. A lume di logica, dovrebbero essere quelli reali, che influenzano l’economia reale. Il tasso reale a lungo termine (del T-Bond a 10 anni indicizzato) è oggi all’incirca eguale al tasso di crescita dell’economia (ma quello del T-Bond indicizzato a 30 anni è superiore). Nel complesso, l’obiettivo di tassi ‘moderati’ non suggerisce né allentamenti né restringimenti significativi. Certamente, i tassi sui T-Bond lunghi influenzano anche le spese per interessi del bilancio pubblico; come disse il politologo di Harvard Niall Ferguson, “una grande potenza che spende più per interessi che per la difesa non rimarrà grande a lungo”, ed è il caso appunto degli Stati Uniti, dove le spese per interessi rivelano una percentuale del Pil molto superiore a quel che si spende per la difesa. Da questo punto di vista, sarebbe bene che i tassi a lunga sui T-Bond scendessero. Ma non è compito della Banca centrale rendere le cose più facili a irresponsabili governanti che presiedono a deficit pubblici immani e a un debito che lievita senza sosta.

In ogni caso, il segmento lungo dei tassi è influenzato soprattutto dai mercati. Da quando, a settembre 2024, la Fed ha iniziato a ridurre il tasso-guida, né i rendimenti dei T-Bond né i tassi sui mutui trentennali hanno seguito quella riduzione.

Anche la Fed, come la Bce, dovrà decidere a fine mese cosa fare sui tassi. È probabile che scenderanno ancora, specie se continua quello shutdown che non può che danneggiare fiducia e domanda.

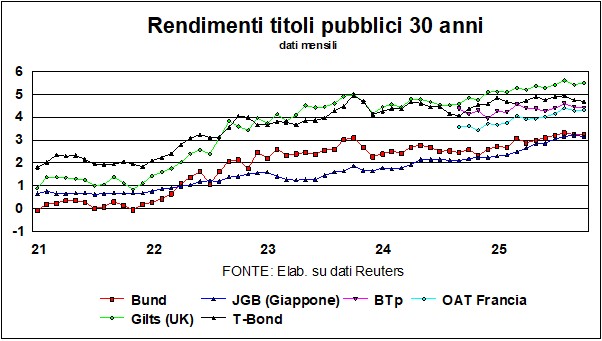

Lunga vita ai tassi lunghi

Lo abbiamo già detto. La salita dei tassi lunghi è corale (vedi grafico), e le cause sono altrettanto corali e stanno nelle necessità di finanziamento dei bilanci pubblici: per la difesa, per l’ambiente, per rinnovare infrastrutture fatiscenti, per le ricostruzioni nei Paesi coinvolti nelle guerre… Ci sono certamente ragioni perché chi è preposto al finanziamento dei deficit e ai rinnovi dei titoli sposti le emissioni verso scadenze più corte, e più sensibili alle politiche delle Banche centrali.

Il dollaro e l’oro

Il cambio dell’euro è leggermente sceso, probabilmente grazie alla crisi francese, ma le prospettive non sono certo di ulteriori rafforzamenti del dollaro. Se l’Amministrazione Trump vuole fortissimamente ridurre il deficit commerciale, non ci sono scenari possibili che non includano un dollaro debole. La moneta cinese è stabile verso il dollaro, ma il cambio Yuan/euro è ai livelli più competitivi dal 2014 ad oggi, ciò che complica la vita all’Eurozona, che già deve guardarsi, come accennato sopra, dalle esportazioni cinesi.

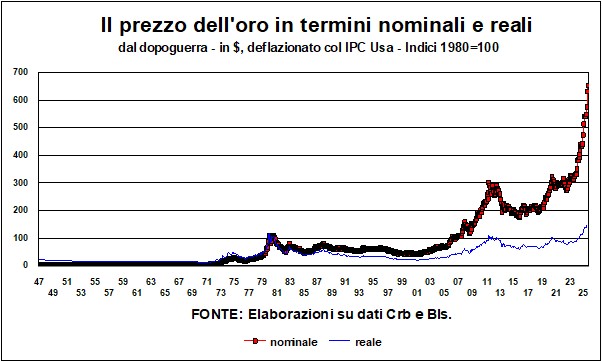

Che il dollaro non sia più ‘moneta rifugio’ lo abbiamo già detto (e c’è chi ritiene non lo sia mai stato, obbedendo il suo movimento a logiche di copertura più che a investimenti speculativi). E i capitali in cerca di rifugi si sono andati spostando verso il metallo giallo, in mancanza di meglio. I record si sprecano, nominali e reali. L’oro, oltre al rifugio e ai vezzi dentali e ornamentali, va acquistando anche usi gastronomici: la ‘International House of Pancakes’ ha lanciato in America, sulla crersta dell’onda, un pancake assortito di cioccolato, pistacchio e scaglie di oro commestibile…

Il metallo giallo, in termini reali, ha superato il record del febbraio 1980 quando – complice la rivoluzione in Iran, l’invasione sovietica dell’Afghanistan e l’alta inflazione in America – toccò un massimo di 850 dollari per oncia (3.400 a prezzi 2025). Potrà salire ancora la barbara reliquia, in questo mondo rigato da barbare incertezze. Ma chi abbia in qualche cassetto pepite o collanine, potrebbe decidere di vendere…

Le Borse non demordono…

… ma il boccone comincia a essere indigesto. L’ottimismo dei mercati azionari – ne abbiamo già parlato nelle ultime Lancette – comincia a segnalare qualche crepa, più nell’aneddotica dei commenti che nelle quotazioni. Sebbene l’improvviso tonfo del 10 ottobre faccia comprendere la loro fragilità.

Molti si chiedono se non ci siano fattezze di bolla nella corsa all’acquisto di azioni delle aziende connesse all’Intelligenza Artificiale (naturalmente, il pensiero va alla crisi dei dot.com). Ci sarà una crisi da IA? Gli enormi investimenti in corso daranno rendimenti sufficienti a giustificarli? E preoccupa il fatto che gli investimenti non siano solo finanziati dagli ampi profitti delle società dell’alta tecnologia, ma anche con ricorso al debito e scambi incrociati di azioni (carta contro carta).

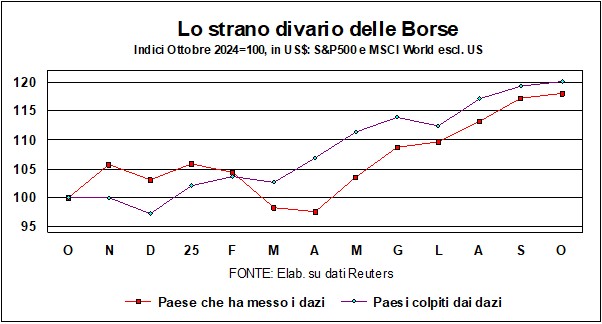

Permane anche, come già segnalato, il puzzle del fatto che nel Paese che ha imposto dazi al resto del mondo (e dove maggiore è stata la spinta della IA sui prezzi di Borsa) vede una performance del mercato azionario meno buona rispetto a quella dei Paesi (il resto del mondo) colpiti dai dazi.

Da ultimo, se può servire, è bene ricordare che l’economia russa, in quanto raffigurata nella Borsa di Mosca, soffre della guerra in Ucraina. All’inizio (dal mese dell’invasione, febbraio 2022), le spese belliche hanno fatto il loro dovere, spingendo l’economia, ma ora quell’economia va dissanguandosi.

La pace, in quel martoriato cuore d’Europa, potrà essere avvicinata quando la Russia vedrà pesare sempre più i costi di quella guerra insensata.