INDICATORI REALI

Il barometro della congiuntura segna cattivo tempo in arrivo. Ci sono ancora zone di alta pressione, dove il cielo è sereno e il sole splende. Per esempio, i consumatori attingono ai residui ‘tesoretti’ accumulati con i meritori ristori dei tempi pandemici. Vedi le vendite al dettaglio in America e in Italia ad agosto. Ma già quelle dell’Eurozona sono in derapage da molti mesi: due passi in giù e mezzo in su.

Comunque la corrente profonda, sospinta dai residui problemi di offerta e dagli incipienti problemi di domanda, va verso la recessione, o, per usare un termine insolito nel bestiario congiunturale, verso una growth recession, che è un periodo prolungato di crescita bassa e inferiore al potenziale, senza tuttavia cadere sotto zero e assumere il segno meno davanti alla variazione.

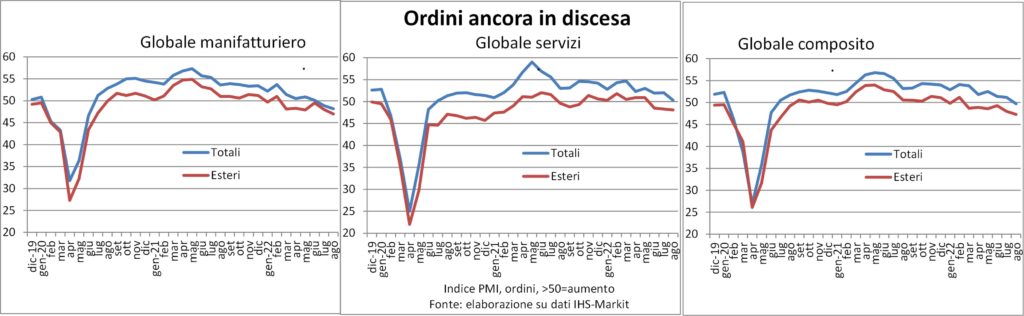

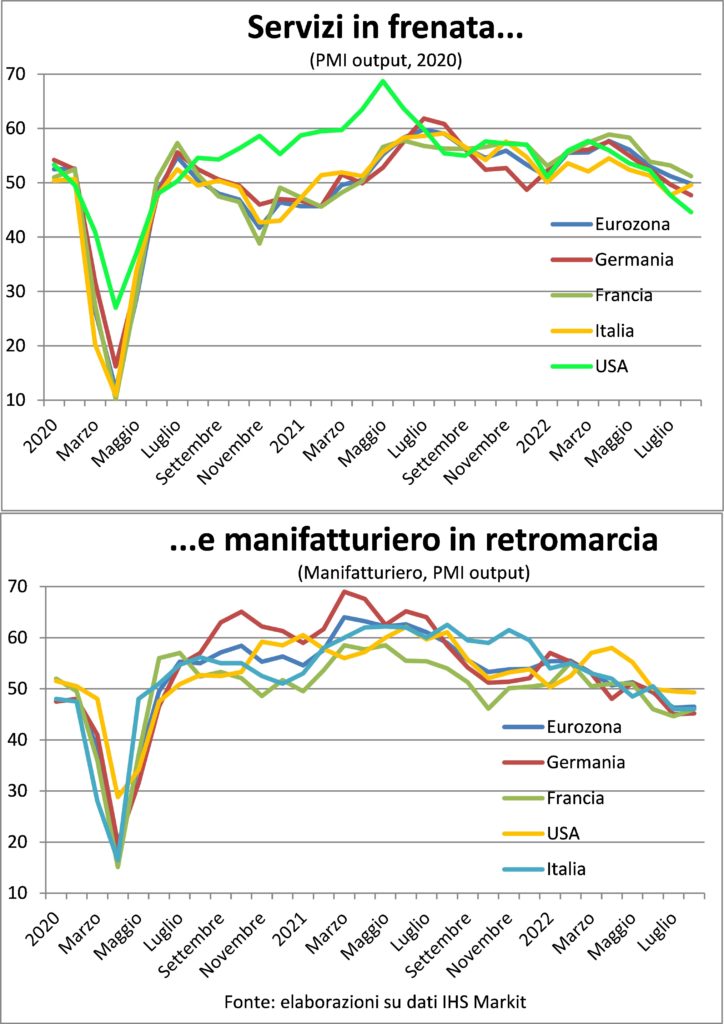

I dati di ordini e di produzione, sia nel manifatturiero sia nei servizi, puntano a Sud. Non si tratta della migrazione degli stormi di uccelli neri com’esuli pensieri, ma la direzione verso il basso nei grafici. Una direzione che appare corale nei paesi e perciò ancora più preoccupante. Infatti, per quanto meno oliati di un tempo (quando le relazioni tra i popoli erano più amichevoli di adesso e nell’organizzazione della fabbrica imperava il just-in-time), i meccanismi di trasmissione via commerci, via finanza e direttamente via fiducia continuano a operare, e gli impulsi passando da un paese all’altro assumono una forza di insieme che è superiore a quella della somma delle singole parti, perché vanno a indebolire anche la domanda interna degli altri commensali alla tavola della globalizzazione. Infine e necessariamente, anche la loro stessa domanda di beni e servizi prodotti dal paese originario degli impulsi recessivi. Un po’ come il ritirarsi delle onde del mare, che trascinano nel proprio moto tutto ciò che prima avevano colpito.

Proprio perché qui tutti (o quasi) i paesi stanno inviando tali impulsi a tutti gli altri (o quasi) l’esito non può che essere una recessione globale. Come nel girotondo: e tutti giù per terra.

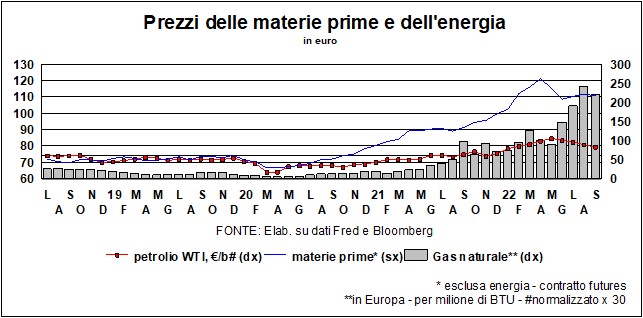

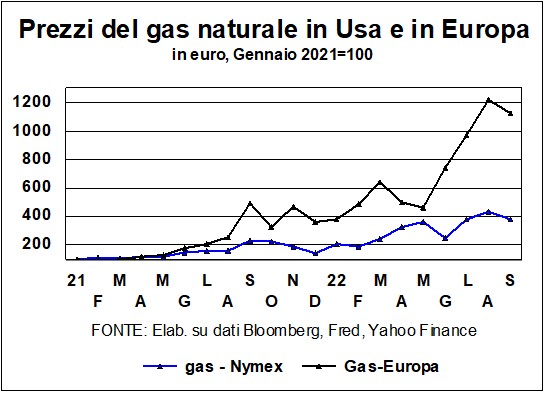

Cosa si può fare per sostenere l’economia? Ci sono ricorsi monetari, di bilancio, e di politica industriale. Cominciamo da quest’ultima, che deve ineluttabilmente partire dall’energia, visto che siamo nel bel mezzo di una crisi energetica, perfino più grave per l’Europa di quella dei primi due shock petroliferi (anni 70 dello scorso secolo), visto che gas ed elettricità sono saliti di un multiplo maggiore di allora e giacché tale rincaro è stato accompagnato dal rafforzamento del dollaro, moneta in cui sono quotate tutte le materie prime energetiche.

Dunque, sul fronte energetico occorrono: la diversificazione delle fonti, già iniziata (ma ci vorrà

tempo) e, nel breve periodo, razionamenti e risparmi. Per i risparmi, il sito dell’agenzia ENEA riporta utili consigli. Altri verranno.Mao Tse-tung, in un suo celebre discorso del 1956, declamò: «Che cento fiori

fioriscano, che cento scuole di pensiero gareggino». Applichiamo queste pensose esortazioni ai risparmi di energia… Un piccolo suggerimento è apparso perfino nel Facebook di Giorgio Parisi, il Nobel della fisica: buttate la pasta nell’acqua bollente, aspettate due minuti, poi incoperchiate e spegnete il gas – cuocerà lo stesso, magari in due-tre minuti in più…

Per le leve più tradizionali, è chiaro che la politica monetaria non potrà far niente: è parte del problema, non della soluzione, con le Banche centrali incarognite nella risalita dei tassi per sconfiggere l’inflazione che le ha sorprese per durata e per forza. E come hanno scritto le Lancette di febbraio scorso, ciò che dura nel tempo diventa durevole, quindi non può essere transitorio. Ora il compito non è più di fermarla ma di evitare che entri nei ragionamenti e ne calcoli delle persone.

Rimane la politica di bilancio, che in teoria può spendere e spandere. E infatti i governi si stanno ingegnando a sostenere i bilanci delle famiglie e alleviare i costi per le imprese. Il problema è che oggi non ci può più essere quella collaborazione della politica monetaria, che si prestava ad acquistare titoli pubblici per finanziare deficit e tenere tassi bassi. Se un governo vuole spendere e spandere dovrà finanziarsi sul mercato, il che è difficile per ‘osservati speciali’ come l’Italia.

Inoltre, se i governi tolgono le castagne dal fuoco a famiglie imprese, le trasferiscono in mano alle Banche centrali: perché se lo shock ha origine nell’offerta e se i maggiori prezzi raffreddano la domanda, i trasferimenti pubblici in conto bolletta tornano a foraggiare la domanda, che le Banche centrali vogliono moderare, potendo agire solo su questa e non anche sull’offerta. In altre parole, maggiori deficit porteranno a tassi ancora più alti sia perché ci sarà maggiore offerta di titoli pubblici sia perché le Banche centrali dovranno tirare di più il freno dei maggiori tassi di interesse. La politica di bilancio può essere mirata a quelle famiglie che meno si possono permettere un tale rincaro delle bollette e a quelle imprese nelle cui attività l’energia entra in modo prevalente (i famosi energivori).

Tuttavia, in Europa troppe sono le differenze sia nelle condizioni dei bilanci pubblici sia nell’offerta energetica, per cui questo shock simmetrico non può non avere effetti asimmetrici. La soluzione è una sola: un altro ‘Next Generation EU’ che si finanzi con il solido nome della Ue. La crisi energetica è europea, come quella della pandemia, e richiede risposte comuni e solidali.

INFLAZIONE

Nelle influenze virali l’aumento di temperatura del corpo non è solo un segnale della malattia ma è anche una terapia, perché il corpo in questo modo disinnesca l’azione dei virus. Allo stesso modo, in uno shock di offerta, l’innalzamento della temperatura dei prezzi non è solo il meccanismo attraverso cui viene “estratto” dalle tasche dei cittadini il quantum che serve a pagare le materie prime rincarate e trasferirlo nelle tasche dei loro produttori (in termini di risorse reali), ma abbassa anche la domanda interna di tali cittadini e quindi tende ad abbassare l’inflazione.

Dietro alla lunga attesa delle Banche centrali di fronte all’impennata dei prezzi nel corso della seconda parte del 2020 e nella prima del 2021 c’era proprio la convinzione che tale meccanismo avrebbe operato, insieme all’altro: più alti prezzi chiamano maggiore offerta. Ma questi due meccanismi ci stanno mettendo troppo tempo per lasciare che il corpo dell’economia espella da solo le tossine virali. Se non si interviene c’è il rischio di complicanze polmonari: l’accelerazione dei prezzi diventi parte della vita quotidiana e del modo di pensare e calcolare le convenienze di tutti gli operatori. Una brutta abitudine che poi diventa più difficile e doloroso togliere.

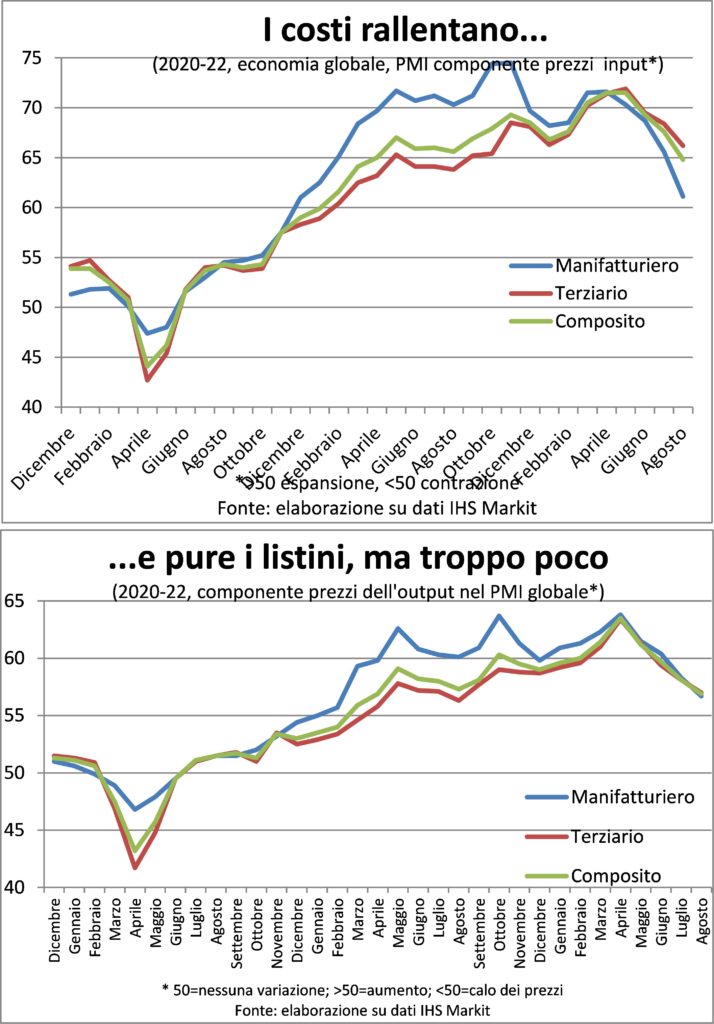

In ogni caso, quello che si osserva negli indici di prezzo di vario genere e tipo è: il picco sta passando, più in USA che nell’area euro; tuttavia, negli USA la rincorsa prezzi-salari è facilitata da una disoccupazione molto bassa sia in confronto storico sia in relazione ai posti di lavoro disponibili; nelle condutture delle catene del valore, globali o meno, i prezzi continuano a salire a ritmi ben più elevati di quelli a cui eravamo abituati nell’epoca della Grande moderazione, e questi aumenti arriveranno nei conti di consumatori e imprese; il calo delle materie prime aiuta la disinflazione, ma solo una parte del loro precedente rincaro era stato trasferito a valle.

Infine, ma non meno importante, se il prezzo dell’energia viene usato come arma da guerra, le regole del gioco saltano e occorre cambiare gioco. Perché il mercato non è più libero, è messo nell’angolo e quindi non segnala più una reale scarsità, bensì la volontà di qualcuno di proseguire la guerra con altri mezzi.

TASSI E VALUTE

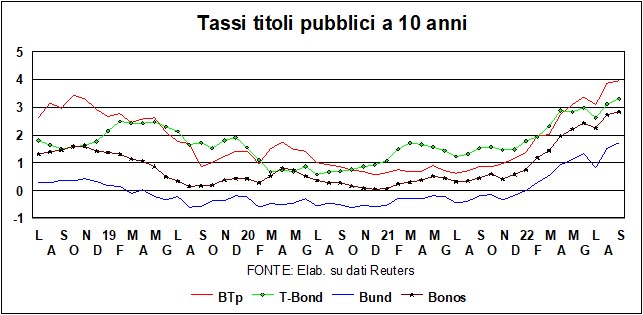

L’inversione della curva dei rendimenti si è attenuata in America, ma non è una buona notizia. Sia i tassi a due anni che quelli a dieci sono aumentati, ma i secondi più dei primi, perché hanno risposto alla ferrea determinazione della Fed di continuare a stringere, costi quel che costi (non osiamo dire whatever it takes, perché il copyright è di Mario Draghi). I tassi sono aumentati sensibilmente anche in Europa, il BTp sfiora ormai il 4%, e si è allargato lo spread, sia con il Bund che con i Bonos spagnoli. Certamente, all’aumento dello spread ha contribuito anche il limbo in cui la defenestrazione di Draghi ha gettato il governo. I mercati temono gli incauti annunci di nuove spese e tagli di tasse che corrono nella campagna elettorale. Mentre, sulla scena internazionale un’Italia priva di Draghi vede il duo franco-tedesco riprendere la scena e le redini.

Il che è specialmente importante perché c’è bisogno – molto bisogno – di ‘più Europa’ (questo non è un endorsement al movimento di Emma Bonino). Come detto prima, l’economia, sui cui incombono la recessione, la crisi energetica e segnatamente la chiusura dei rubinetti del gas, ha bisogno di supporto. Un supporto che può venire solo dalla politica di bilancio, ma questa già deve subire gli effetti negativi degli stabilizzatori automatici e non può contare sul supporto della Bce. Il problema è comune all’Europa e, come nel caso della pandemia, la risposta deve essere europea. Già ci trovavamo a discutere del nuovo Patto di stabilità, ma questa volta sul piatto c’è qualcosa di più: bisogna che l’Europa appresti un altro Next Generation per affrontare recessione e transizione energetica. I singoli Paesi non possono andare da soli. In Italia, specialmente, saremmo impallinati dai mercati. Certo, la Bce potrebbe mettere in campo i fondi da rimborsi dei titoli in scadenza, potrebbe inaugurare il TPI o tirar fuori dal freezer le OMT, ma invece di procedere a tappare i buchi sarebbe molto meglio mettere in campo un nuovo programma di debito comune, come meritoriamente fatto con la pandemia.

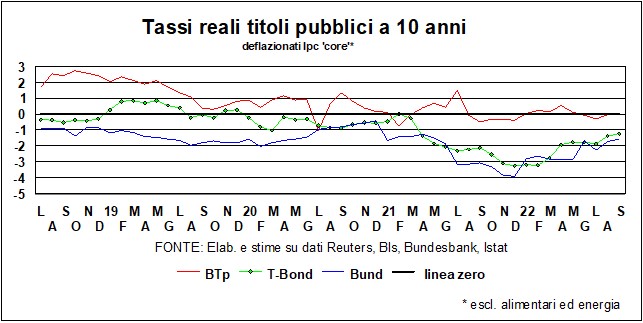

Certamente, i tassi reali sono ancora negativi, anche se un po’ meno di prima. Tuttavia, la consolazione è magra: come ha osservato Isabel Schnabel (membro del Board della Bce) nel discorso recente a Jackson Hole, l’economia di oggi, per varie ragioni, risponde alle variazioni dei tassi meno che in passato. E, se questa voleva essere una giustificazione alla postura restrittiva annunciata dalla Bce, questa diminuita risposta vale nei due sensi: anche l’effetto di stimolo di bassi tassi reali conta di meno, in un momento in cui la domanda è minata dalla sfiducia e dal rumor di sciabole.

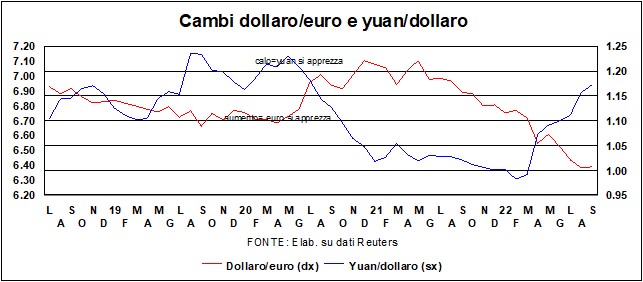

In campo valutario, il dollaro continua a dominare la scena. Non siamo ancora all’impennata del biglietto verde nella prima metà degli anni Ottanta, quando ci volle poi una misura concertata (Plaza Accord del 1985) per ributtarlo giù. Ma certamente la forza del dollaro è un problema, soprattutto per i Paesi emergenti (rinfocola l’inflazione). Per i Paesi avanzati il problema non è così serio (favorisce la competitività-prezzo), ma anche da noi impedisce di cogliere i frutti della riduzione dei prezzi delle materie prime denominati in dollari. Per lo yen, chissà che il forte deprezzamento della moneta giapponese non possa permettere finalmente di raggiungere l’agognato obiettivo del 2% per l’inflazione core (esclusi alimentari ed energia); a luglio, questa era ancora all’1,2% sull’anno. Anche la moneta cinese si è piegata al dollaro über alles e per loro questa debolezza ha poche controindicazioni, a parte questioni di facciata: lo yuan in discesa aumenta la competitività (il che è utile per un’economia che rallenta di molto) e non sembra disturbare più di tanto un’inflazione che si mantiene bassa.

I mercati azionari sono usciti dall’ambiguità e si stanno ormai accodando alle peggiorate prospettive dell’economia reale. Le quali prospettive sono anche intaccate dall’effetto ricchezza che concerne sia la ricchezza azionaria che quella obbligazionaria. In passato, quando l’economia andava male, le azioni scendevano ma le obbligazioni salivano, per la diminuzione dei tassi. ma questa volta i prezzi scendono di conserva.

Per quanto riguarda l’oro, che il mese scorso aveva bucato (verso l’alto) quota 1800 $/oncia, le quotazioni, come previsto, sono ridiscese, e ora rischiano di bucare (verso il basso) quota 1700. Chiaramente, il metallo giallo non è più un baluardo contro l’inflazione. E non si capisce ormai di cosa mai sia baluardo…