INDICATORI REALI – La recessione bussa alle porte. In USA e in Europa. È arrivata senza preavviso, non intercettata dalle pur sofisticate antenne di previsori e analisti. D’altra parte, se «i mercati hanno previsto nove delle ultime cinque recessioni», stando all’ironica battuta di Paul Samuelson, gli economisti errano per eccesso di ottimismo: inguaribili idealisti, amano le storie a lieto fine.

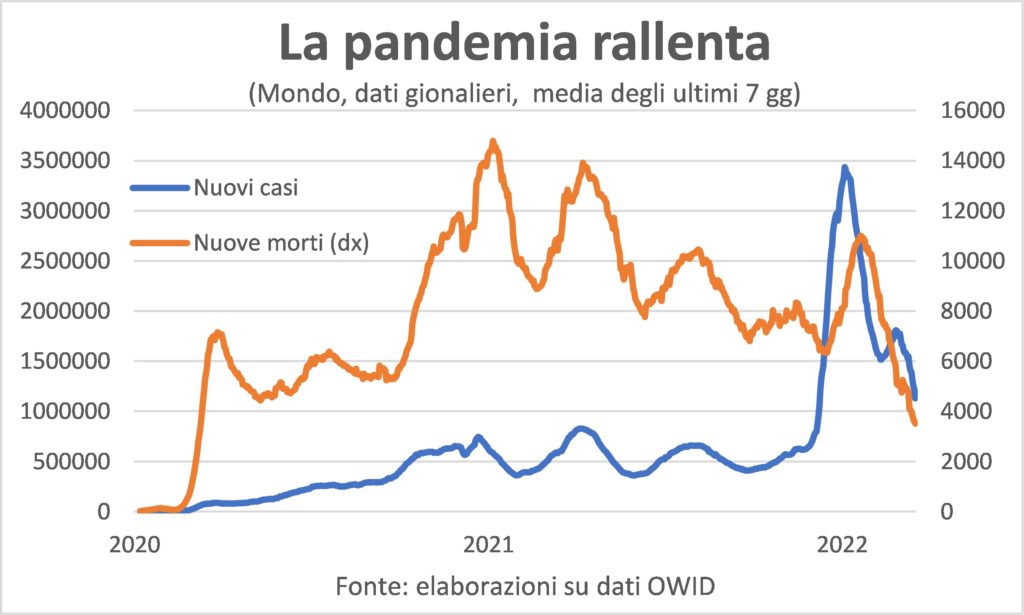

L’unica consolazione è che, mentre il ‘cigno nero’ della guerra stride a squarcia-lunga-gola, il verso del ‘cigno nero’ della pandemia assomiglia sempre più a un pigolìo; ma non è sparito, e causa nuove interruzioni in gangli importanti delle catene del valore.

Tutti vorrebbero evitare la recessione, come si scansa la lebbra o si fugge l’uragano che si staglia all’orizzonte. Ma non ci sono molte vie di fuga, questa volta. Perché al di qua dell’Atlantico è causata dal rincaro delle materie prime, energetiche e non, che sono importate, cosicché tale rincaro ci rende più poveri. Mentre al di là dell’Oceano si profila come l’inevitabile danno collaterale della restrizione finanziaria: la FED preconizza un atterraggio morbido, ma è pronta a causarne uno violento pur di fermare l’inflazione prima che si incarnisca nelle aspettative e nei comportamenti.

L’unica possibilità, acciocché l’inversione di marcia del ciclo economico non si concretizzi, è che la ripresa in atto abbia una tale forza da resistere ai due potenti venti contrari della guerra europea e della restrizione finanziaria. Quanto è probabile? Quante sono le reali probabilità del cammello di passare per la cruna di un ago? La risposta va letta nei visceri della congiuntura e dei cambiamenti strutturali.

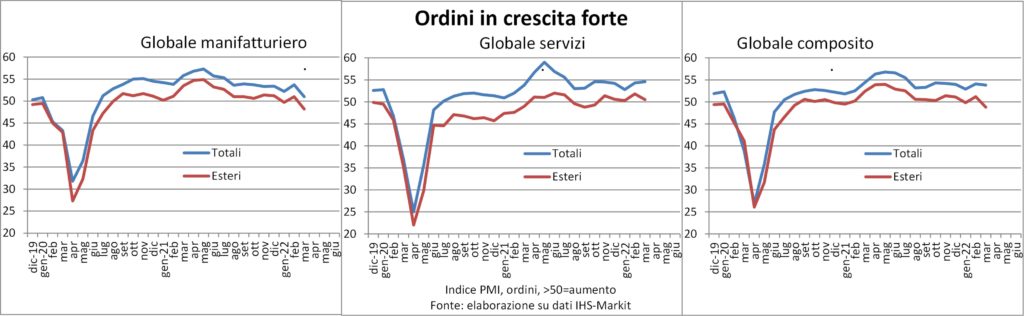

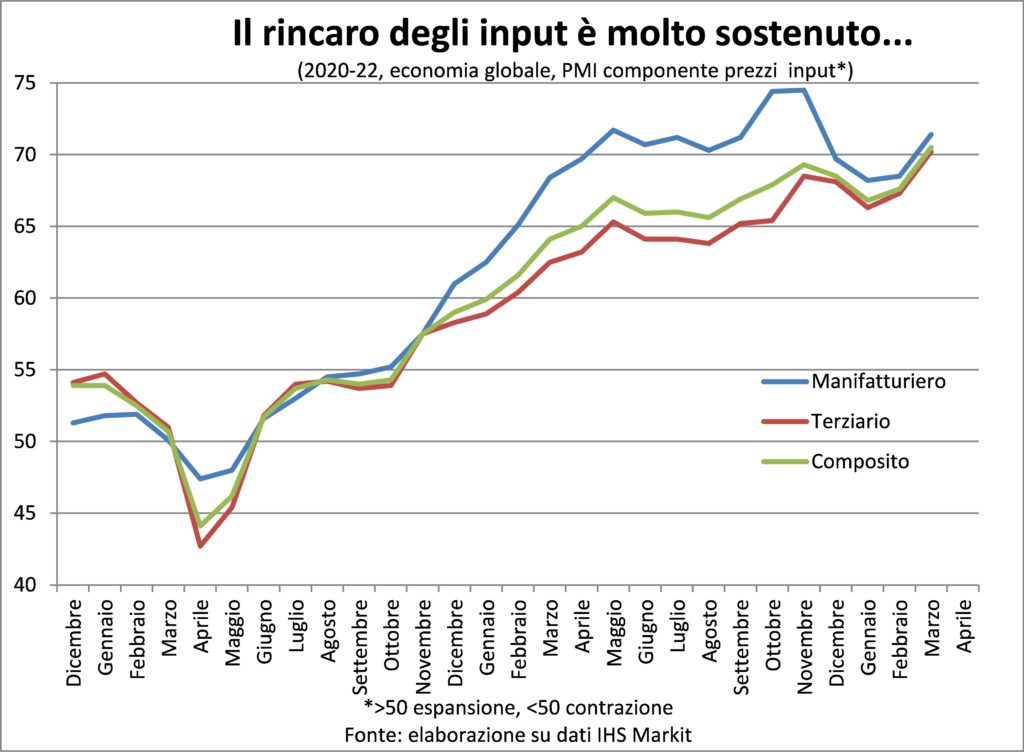

Le statistiche dell’ultimo mese, sia qualitative sia quantitative, ci dicono che l’aumento della domanda è molto robusto, tanto che molti imprenditori affermano di non ricordare ordini così copiosi; con tempi di consegna che si allungano per mancanza di input primari o semi-lavorati, dovuta a Covid, guerra e carenze di capacità produttiva (come per i microchip, che scarseggeranno almeno fino alla fine del 2023).

Nel Nord America e in Europa (Italia compresa) la domanda è spinta da cinque fattori:

- la riapertura delle attività sociali (accendiamo un cero al Sacrum Vaccinum);

- i risparmi accumulati durante il passato biennio, per impossibilità di spendere e sostegni governativi;

- gli investimenti privati imprenditoriali per adeguare gli impianti alla maggiore domanda attesa, alle rivoluzioni tecnologiche, all’accorciamento delle catene del valore e alla volontà di avere scorte più elevate (il just-in-case ha preso il posto del just-in-time);

- gli investimenti pubblici in infrastrutture per ammodernare il capitale pubblico fisico, deperito dopo la lunga dieta di quasi tre decenni (non solo in Italia la spesa al netto degli ammortamenti era diventata negativa); sebbene l’aumento vertiginoso dei costi delle materie prime ridurrà ovunque le opere realizzabili con le somme stanziate;

- gli investimenti residenziali (incluse ristrutturazioni), con le famiglie spinte a spendere nella casa dai bassi tassi, dal rialzo delle quotazioni immobiliari, dalle disposizioni legislative a favore del risparmio energetico, e dall’esigenza, imposta dalla pandemia, di avere spazi domestici più ampi e meglio attrezzati.

Tuttavia, le indagini qualitative dicono che gli ordini aumentano meno velocemente (sebbene ce ne siano ancora molti in portafoglio) e la fiducia nel futuro si sta riducendo (tra i consumatori italiani è crollata ai livelli del marzo 2020), pur prevalendo finora l’ottimismo tra le imprese. Ma, a meno di poco probabili rappacificazioni sul fronte ucraino, l’impatto della guerra sulla voglia e sulle possibilità di spendere si farà sentire ancora di più nella seconda parte della primavera e in estate. Nella pandemia erano stati i servizi a essere soprattutto penalizzati, questa volta è l’industria manifatturiera a risentirne di più.

Se la mannaia dell’aumento dei prezzi colpisce famiglie e imprese, di qua e di là dell’Atlantico, ci sono tra America ed Europa tre importanti differenze. La prima è che l’America è lontana dal teatro di guerra. La seconda, e più importante, è che negli Stati Uniti l’economia è surriscaldata. La terza è che già dal 2018 gli Usa hanno raggiunto l’indipendenza energetica, per cui i rincari dell’energia rimescolano i guadagni tra settori e territori, ma non sottraggono reddito al sistema. Il surriscaldamento economico chiama la FED a fare da pompiere, come si diceva prima e si dirà dopo.

Potrà l’Europa fare a meno del gas russo? Sì, se è pronta a sacrificare qualche punto di Pil. Per l’Italia il Def contiene una simulazione con blocco del gas russo: la crescita 2022 scende dal 3,1% allo 0,6%, il che implica una brusca caduta lungo quest’anno, visto che dal 2021 abbiamo ereditato un 2,3% (0,6-2,3=-1,7% in media d’anno).

Comunque, la questione è complessa, dato che il gas fornito con contratti a lungo termine prevede il take or pay, e paradossalmente la nobile rinuncia europea porterebbe a dover pagare egualmente, una volta risolto il problema (che non è un vero problema) del pagamento in rubli o dollari/euro. Ma forse ci sono clausole di forza maggiore per non pagare… In ogni caso è bene fare piani di razionamento e selezionare priorità.

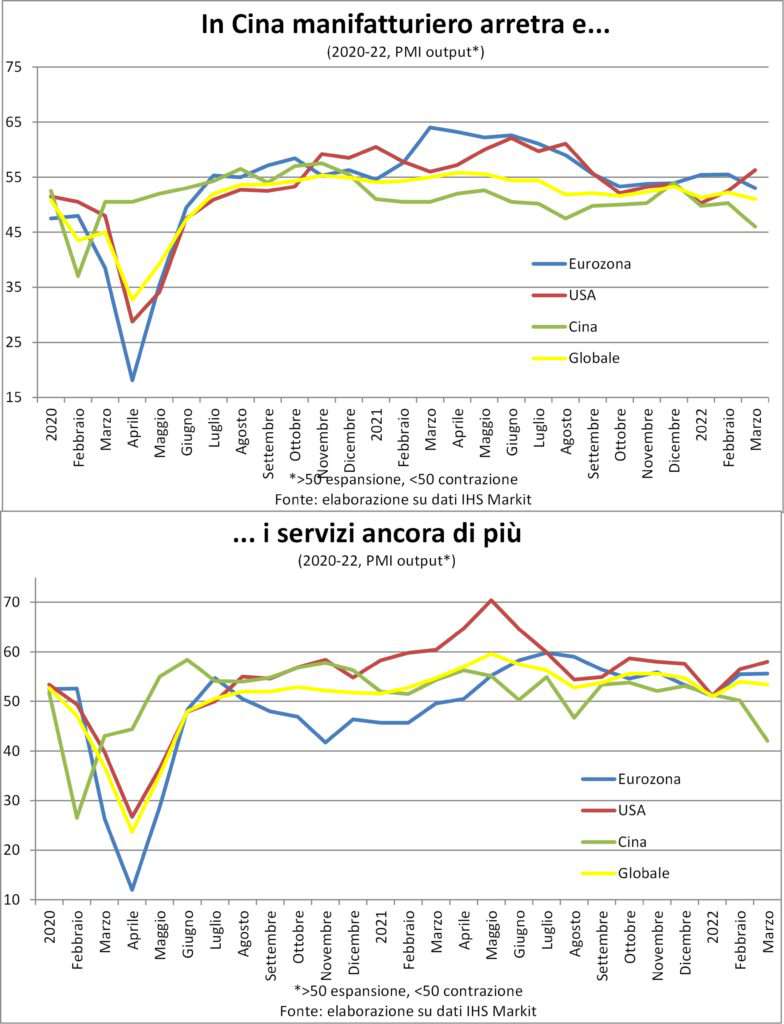

Il quadro, per essere completo, deve abbracciare le dinamiche della Cina. Dove non è facile conciliare la strategia di «zero-contagi» (i nuovi casi hanno sfondato i 25mila al giorno, da poche centinaia fino a fine 2021) con la necessità di crescere per raggiungere la «prosperità condivisa» annunciata da Xi Jinping. Il calo sotto quota 50 degli indici PMI cinesi in marzo è prova di tale difficoltà.

È difficile sfuggire all’impressione che sia in corso un gigantesco ed involontario esperimento in corpore vivi dell’economia mondiale: cosa succede quando gli ostacoli (pandemici e bellici) all’offerta si accompagnano a una domanda alimentata dai risparmi accumulati dagli aiuti Covid, e l’inflazione da materie prime tracima nei prezzi al consumo, mentre sullo sfondo rullano i tamburi di guerra e un popolo intero diventa ‘carne da cannone’? Gli scenari sono molti e diversi, ma quelli negativi sopravanzano, purtroppo, quelli positivi.

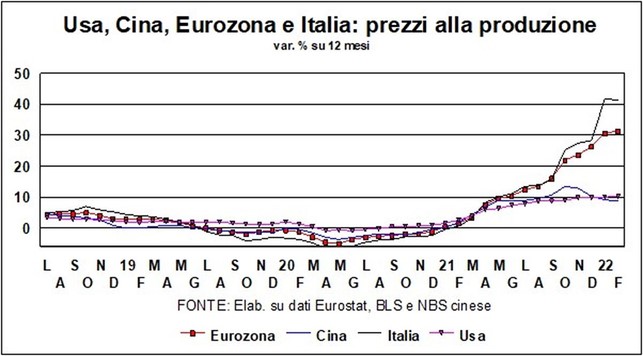

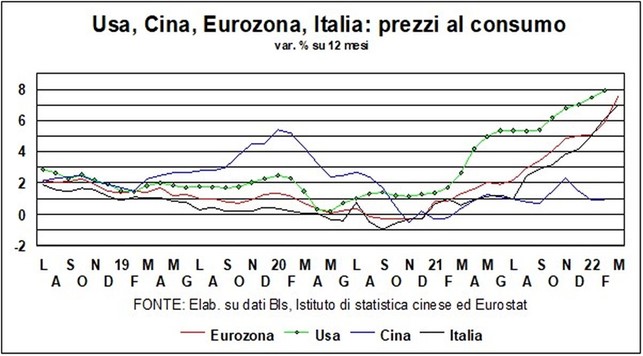

INFLAZIONE – La forza della domanda ha il suo rovescio: gli aumenti dei costi delle materie prime e degli altri input vengono traslati sui prezzi di vendita, attraverso i listini alla produzione e giù fino a quelli al dettaglio pagati dai consumatori.

L’incremento annuo dei prezzi al consumo è salito al 7,5% nell’Eurozona, spinto soprattutto dalla bolletta energetica (+44,7%) e dagli alimentari freschi (+7,8%). Ma anche al netto di energia e alimenti è alto (+3,2%) per essere accettabile socialmente ed efficiente economicamente (a quella velocità i segnali dei prezzi diventano cominciano a confondere le scelte). Inoltre, ci sono ampi divari tra paesi: +5,1% in Francia, +7,0% in Italia, +7,6% in Germania e +9,8% in Spagna, limitandoci ai più grandi. I divari sono funzione della dipendenza energetica dal gas (minima in Francia, grazie al nucleare) e delle politiche governative (buone in Italia, tenuto conto delle sconsiderate scelte energetiche passate).

Ad aprile il contributo diretto dell’energia potrebbe scemare, ma salirà quello indiretto, per il trasferimento lungo le filiere produttive dei rincari precedenti. Per ora, in Europa le dinamiche salariali restano basse, e solo se queste rimanessero tali si potrebbe pensare che l’inflazione cali lentamente, pur non scendendo sotto la soglia-obiettivo della BCE, in media d’anno, prima del 2024. Ma è un «grande se».

Negli USA, invece, la spirale prezzi-salari è ormai conclamata e il mercato del lavoro è molto più “tirato” di quanto dica il tasso di disoccupazione. I posti vacanti sono 1,7 per disoccupato e le richieste di sussidi di disoccupazione sono ai minimi dal 1968. In questo contesto, c’è stato il primo caso di “sindacalizzazione” in Amazon.

Le retribuzioni crescono del 6,6% annuo mediano, al netto del cambio di composizione degli occupati, cioè del fatto che i nuovi posti sono creati nei settori con salari orari più bassi (ristorazione, divertimento, alberghi). Prima della pandemia salivano attorno al 4%. Tuttavia, le retribuzioni reali calano, perché l’aumento del costo della vita è stato del 7,9% in febbraio (e sarà sopra l’8% in marzo), e del 6,4% al netto di energia e alimentari, a conferma che si tratta di rialzi ampi e diffusi.

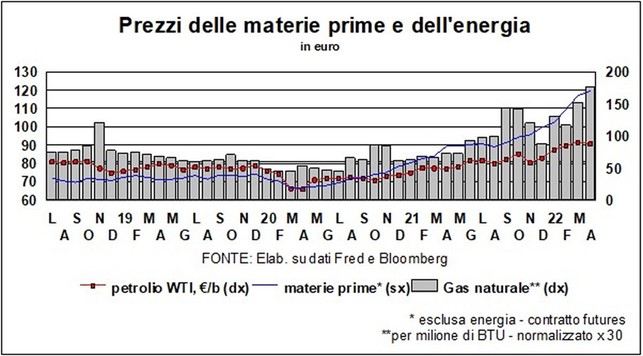

D’altra parte, il costo delle materie prime è destinato a restare in tensione, sia per le vicende belliche (Russia e Ucraina sono grandi fornitrici delle principali commodity) sia per la lotta al cambiamento climatico (se tutti corrono a sostituire combustibili fossili con fonti rinnovabili si scatena la greenflation) sia perché gli intralci d’offerta, di cui si è detto sopra, combinati con forti stimoli monetari e fiscali alla domanda, danno una sonora sberla ai prezzi (whackflation) che lascia le cinque dita e produce reazione (porgere l’altra guancia non è di moda).

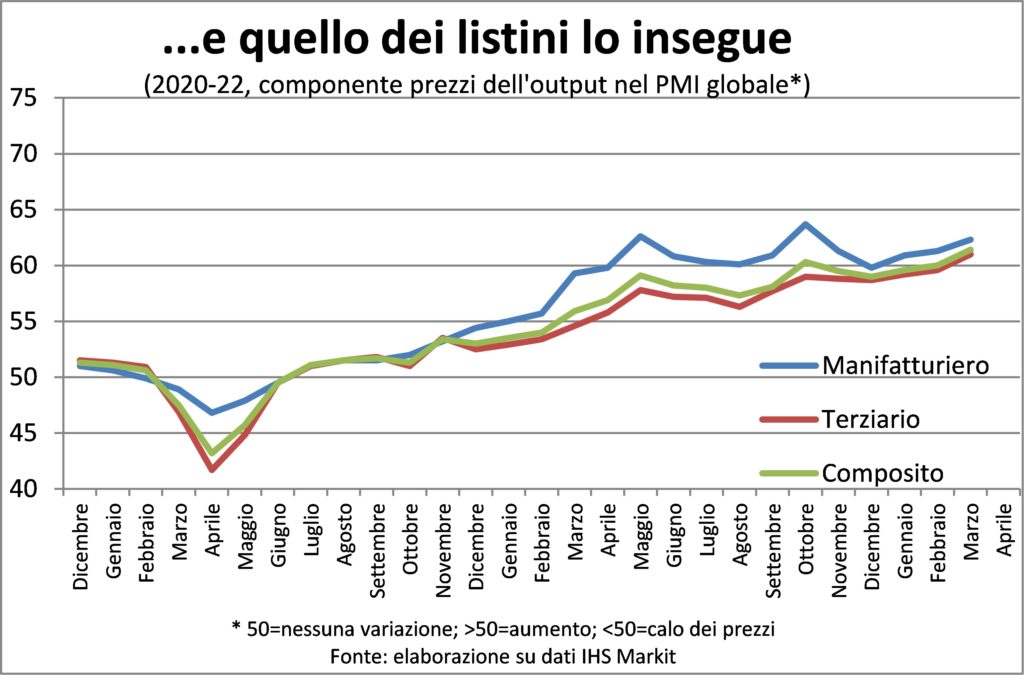

Per l’offerta poco si può fare, se non investimenti, che però nell’immediato aumentano la pressione della domanda sull’offerta stessa e con effetti moltiplicativi, ma sulla spesa i policy maker possono eccome, con quel che ne consegue. Tanto più che, secondo le stesse imprese (indagine PMI), altri rincari sono in arrivo ovunque.

TASSI E VALUTE – Un economista marziano che guardasse ai tassi attuali – di interesse e d’inflazione – sul terzo pianeta del sistema solare avrebbe di che grattarsi la testa. Anche su Marte insegnano che i tassi dovrebbero aumentare quando l’inflazione si arrampica. E che cosa vedrebbe, confrontando i tassi-guida delle Banche centrali e la dinamica dei prezzi al consumo?

Limitiamoci al Vecchio e al Nuovo mondo: Stati Uniti, inflazione al 7,9%, tasso-guida 0,25%-0,50%; Eurozona: inflazione al 7,5% e tasso-guida nullo sulle operazioni principali e negativo (-0,50%) sui depositi.

È vero, la Fed ha annunciato una serie serrata di altri aumenti, dopo quello mini (25 punti base) di marzo, che potranno portare a fine anno il tasso oltre il 2%; e la Bce, pur non spingendosi così avanti, fa capire che qualche aumento non è lontano. Ad ogni buon conto, sia di qua che di là dell’Atlantico si dichiara che le altre leve della politica monetaria – l’espansione quantitativa della moneta – vanno a muoversi verso la restrizione: in America, riducendo il mastodontico attivo della Fed (8,7 trilioni di dollari) a colpi di 95 miliardi al mese (sarà realizzato non vendendo titoli ma limitandosi a non rinnovare quelli in scadenza); e in Europa, portando presto a zero gli acquisti di titoli (ma non ancora riducendo lo stock in essere).

Ma l’economista marziano ancora non capisce. Con l’inflazione così alta non dovrebbero i tassi aumentare molto di più? E si arrabatta a cercare spiegazioni. Forse l’inflazione da prendere in considerazione non è quella complessiva, ma quella al netto di energia e alimentari (core), che, almeno in Europa, è nettamente più bassa. Forse si dovrebbe guardare all’inflazione attesa di qui a 1, 2, 3 anni che, secondo i sondaggi, è inferiore all’attuale. Forse le Banche centrali sono caute perché pensano che l’economia vada a soffrire per le ragioni dette sopra: l’inflazione scenderà perché frena la domanda, e quindi non è il caso di infierire con aumenti dei tassi. Forse, con una guerra in corso, è meglio limitarsi a belare ed evitare di ruggire…

Ognuna di queste spiegazioni ha qualche validità. Ma qui bisogna ricordare – dato che abbiamo parlato di rischio di recessione – che il rischio è diverso dall’incertezza, come ha spiegato già un secolo fa Frank Knight. In altre parole: un giocatore di poker può calcolare le probabilità di vincere se ha in mano una coppia di re. Ma, quando si parla di ‘cigni neri’, non conosciamo la distribuzione potenziale degli esiti: ci sono troppi jolly nel mazzo… Sia la Fed che la Bce fanno bene, quindi, ad annunciare molto e ad agire gradualmente, sottolineando che il passo delle restrizioni sarà data dependent.

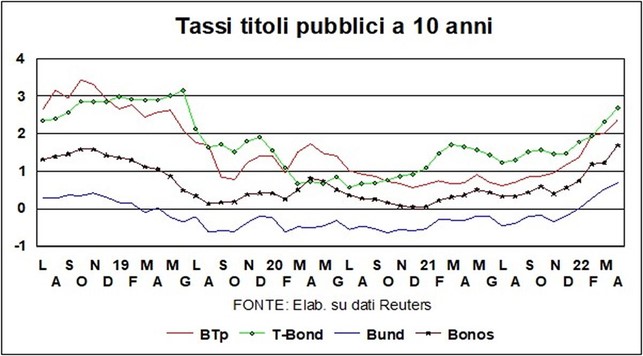

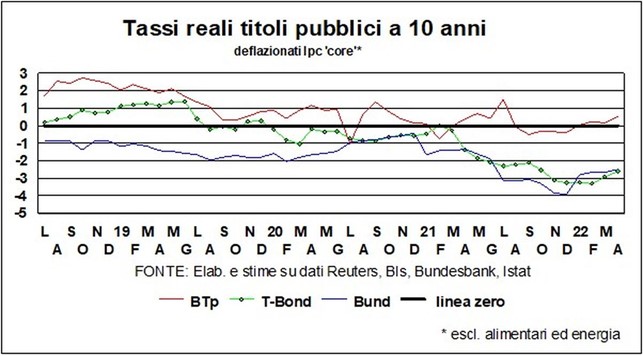

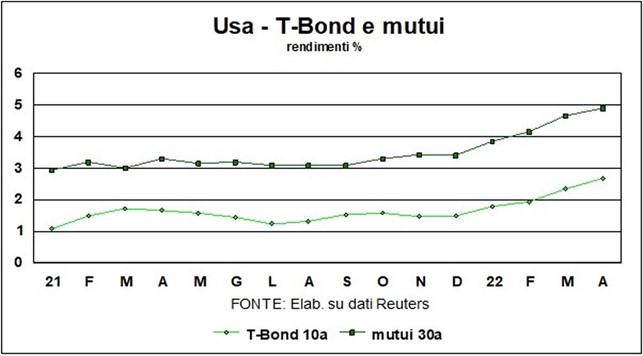

I tassi di mercato non hanno aspettato le decisioni sui tassi-guida, e sono aumentati per conto loro. Come si vede dal grafico, i tassi sui titoli decennali sono saliti, rispetto a fine febbraio, di circa 40 punti base per BTp e Bund, e ben di più (70 punti) per i T-Bond (l’inflazione è più alta e la Fed più aggressiva). Per i tassi sui mutui trentennali in Usa l’aumento è stato ancora più elevato, e oggi sfiorano il 5%. Ciò detto, i tassi reali – e l’economista marziano continua a meravigliarsi – sono negativi, anche usando l’inflazione core; in Italia sono saliti appena sopra lo zero, dato che vantiamo – si fa per dire – un’inflazione più bassa.

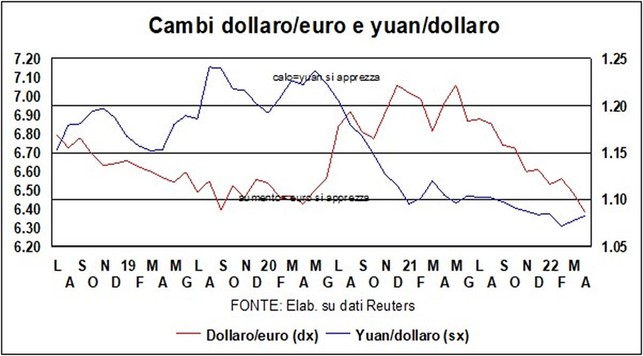

Il che vuol dire che il livello dei tassi reali è di sostegno all’economia, la quale in Europa ha bisogno di sostegni. Il malumore delle Borse indica che l’altra gamba delle condizioni monetarie – il costo del capitale di rischio – sta salendo, mentre la terza gamba – il cambio – segnala invece un allentamento, con la debolezza dell’euro.

L’economia americana, come detto sopra, tira malgrado tutto, e i muscoli si vedono anche nel cambio del dollaro, che negli ultimi tempi si è rafforzato perfino rispetto alla moneta cinese. Intanto, il dollaro australiano si merita sempre più il nome di ‘valuta rifugio’.

Nei mercati azionari, regna l’incertezza nel senso di Knight. Ma i cassettisti dovrebbero stare tranquilli e guardare oltre questi tempi difficili. Inoltre, i risparmiatori tedeschi (e non solo) saranno contenti di sapere che il loro danaro adesso rende qualcosa, e che il capitale investito nelle obbligazioni non viene più taglieggiato dai tassi nominali negativi. Certo, quel ‘qualcosa’ è a sua volta taglieggiato dall’inflazione. Ma non si può avere tutto nella vita…