Come sottolineato nel focus del Centro Studi Intesa Sanpaolo, prosegue la rapida caduta degli impieghi (-3,9% nel 2012, -4% a febbraio) da parte del sistema creditizio croato, a causa del protrarsi della crisi economica e finanziaria. Il PIL reale è risultato in flessione anche nel corso dello scorso anno (-2%), proseguendo un calo che si protrae fin dal 2009. In questo contesto, è diminuito il peso assunto dagli impieghi sia rispetto al PIL, con il rapporto impieghi al settore privato/PIL sceso da 75% a 70%, laddove particolarmente deboli risultano gli impieghi alle imprese, scesi di 8,8% a dicembre, il cui calo è proseguito nei primi mesi di quest’anno (-8,6% a febbraio). E, nonostante nel 2012 il grado di indebitamento complessivo delle imprese si sia ridotto, soprattutto per effetto del minor debito sull’estero, a causa della parallela riduzione del PIL il rapporto debito delle imprese/PIL è rimasto al 78%. Negli ultimi due mesi si registra un leggero aumento nel working capital (+2,5% a febbraio rispetto a dicembre) a fronte di una nuova flessione degli investimenti (-0,2% nello stesso periodo).

La ripartizione settoriale dell’economia croata mostra quote fra i singoli settori finanziati sostanzialmente stabili nel tempo, con una netta prevalenza del settore privato (69% nel dicembre 2012, sceso dal 73% nel 2010). Le banche coprono solo il 6% circa, in leggera diminuzione rispetto al 2009 (7%); per contro il settore pubblico ha ottenuto in percentuale maggiori risorse a fine 2012 (il 25%), rispetto al 2010 (18%). Gli impieghi alle famiglie, impegnate a ridurre il proprio elevato grado di indebitamento, registrano un leggero aumento (0,7%) nel 2012, seguito da un lieve calo in febbraio rispetto a dicembre (-0,2%), laddove gran parte (48,3% del totale) è rappresentata da mutui per la casa, in leggera diminuzione nel 2012 (-0,6%). Inoltre, anche le famiglie rimangono molto esposte al rischio di cambio, per il fatto che il 75% degli impieghi a questo settore è in valuta estera o indicizzato. Il rischio di credito verso il settore famiglie è atteso aumentare a causa dell’aumento della disoccupazione e della riduzione dei redditi, uniti ad alti tassi di interesse e all’elevato rischio di cambio.

In questo scenario, un fattore di debolezza è rappresentato dagli accantonamenti e dalle perdite su crediti a fronte dell’aumento delle sofferenze dovuto alle avverse condizioni economiche che ha portato, anche a causa del calo degli impieghi, il rapporto sofferenze/impieghi al 13,6% a fine 2012 nel settore privato. Nelle famiglie le sofferenze registrate lo scorso settembre si sono portate al 9,4% degli impieghi, mentre per quanto riguarda le imprese, le sofferenze hanno raggiunto il 24,4% a fine settembre, soprattutto nei settori edile e manifatturiero, mentre il grado di copertura è modesto, poco superiore al 40%.

Nonostante il difficile andamento dell’economia, i depositi totali mostrano una sostanziale tenuta, persino un rafforzamento negli ultimi mesi, con tassi di crescita pari al 5% a febbraio (da +3,5% a dicembre), grazie ad una maggiore propensione al risparmio delle famiglie (con depositi a +7,5% a dicembre, +6,9% a febbraio) in attesa di un miglioramento delle condizioni economiche specie nel mercato del lavoro e allo spostamento di spese nel futuro. Per contro, i depositi delle imprese proseguono una corsa in rapida discesa fin dal 2011, anche se negli ultimi mesi la contrazione è stata più modesta (-2,9% a febbraio, da -11,1% a dicembre 2012). In un contesto di rallentamento economico e di calo degli impieghi, la raccolta delle banche ha beneficiato dei crescenti depositi effettuati dai fondi di investimento monetari, spinti dai bassi rendimenti dei titoli di Stato. Le passività dall’estero, che rappresentano circa il 20% del totale, hanno registrato un sensibile calo fin dal maggio 2012, con variazioni consistenti negli ultimi mesi (-22% sia a gennaio sia a febbraio). Ciò è stato determinato sia dall’aumento del costo del funding sui mercati internazionali, sia soprattutto dalla maggior propensione delle controllanti estere a finanziare l’attività con risorse domestiche. Per quanto riguarda i singoli settori, le esposizioni delle principali banche internazionali mostrano tassi di variazione annuali ancora negativi verso le banche (-6,1% a dicembre da -15% a giugno scorso), nonché, ma di entità inferiore e in recupero, verso il settore privato (-5,1% a dicembre da -19,7% nel giugno scorso). Per contro, si registrano ancora variazioni positive nel settore pubblico (10,4% a dicembre), come in settembre (+6%), in ripresa rispetto a giugno (-6,4%).

Nel 2012 è proseguito il rallentamento dei risultati economici netti ottenuti dalle banche. Secondo la Banca Centrale croata, il risultato netto è sceso a dicembre, portando il ROA e il ROE rispettivamente all’1% (1,2% nel 2011) e al 7,2% (8,7% nel 2011). In particolare, il margine di interesse è sceso del 9% circa in seguito all’aumento del costo del funding e nel contempo si è registrato un peggioramento della qualità del credito a cui si è affiancata una maggior quota di asset a minor rendimento. L’unica voce dell’attivo di bilancio che ha portato ad un aumento delle componenti reddituali positive è quella relativa ai titoli di Stato locali. Un fattore di debolezza è rappresentato dagli accantonamenti e dalle perdite su crediti a fronte dell’aumento delle sofferenze dovuto alle avverse condizioni economiche, che ha portato, anche a causa del calo degli impieghi, il rapporto sofferenze/impieghi al 13,6% a fine 2012 nel settore privato.

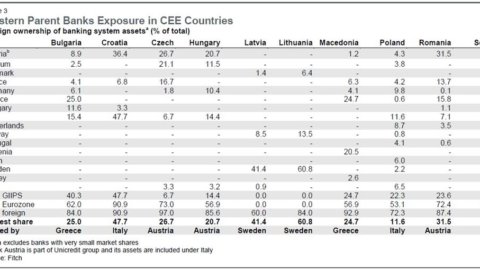

Nel confronto fra alcuni principali paesi limitrofi, la Croazia mostra un grado di patrimonializzazione più elevato, sostenuto da una buona redditività, ma soggetto a maggiori rischi soprattutto di cambio e di credito per la modesta copertura delle sofferenze, laddove i rischi di instabilità finanziaria rimangono soprattutto per eventi esterni, sia macroeconomici che finanziari. La bassa copertura delle sofferenze potrebbe allora intaccare il grado di capitalizzazione in caso di ulteriore peggioramento della qualità del portafoglio. L’elevata esposizione dei prenditori al rischio di cambio e di interesse rimangono punti di debolezza per le banche, mentre la forte dipendenza delle banche estere di fronte alle controllanti europee le espone al rischio di contagio.